Ruotsalaisten sijoitusyhtiöiden alennusta tai preemiota voi katsella ibindex sivulta. Näyttää parhaillaan 11% alennusta substanssiin.

Berkshiren kohdalla substanssiarvon laskeminen on hankalampaa, koska suurta osaa omistuksista ei ole listattu pörssiin vaan ostettu sieltä kokonaan poissa. Jos vertaa esimerkkinä P/B-lukua niin Investor on 1,02 ja Berkshire 1,41. Anders Olderburg käsittelee varsin ansiokkaasti Berkshiren arvostusta kirjoituksessaan. Mielestäni arvio on varsin konservatiivinen, josta lainaus: “Hyvin yksinkertaistettu ajatusmalli olisi siis, että Berkshiren bruttoarvo on noin 850 miljardia. Lisäksi sillä on toisataa miljardia korkosijoituksia ja suunnilleen vastaava määrä vakuutusteknisiä velkoja, sekä merkittävä realisoimaton verovelka, koska listatut sijoitukset arvostetaan taseessa markkina-arvoon. Nettoarvo vastaa aika hyvin nykyistä 700 miljardin markkina-arvoa.” Tuosta saadaan substanssialennus 21%. Olen törmännyt kirjoituksiin, joissa bruttoarvoksi laskettu 950 miljardia. Fooruminen Berkshire Hathawayn ketjusta löytyy kuva, jossa melkoisen lähelle osuva arvio tuohon Oldenburgin arvioon: Berkshire Hathaway: rahat jatkossakin Buffettille vai indeksiin? - #323 käyttäjältä Otter_Investor

Huomaa suurien sijoitusten perässä at least kommentti.

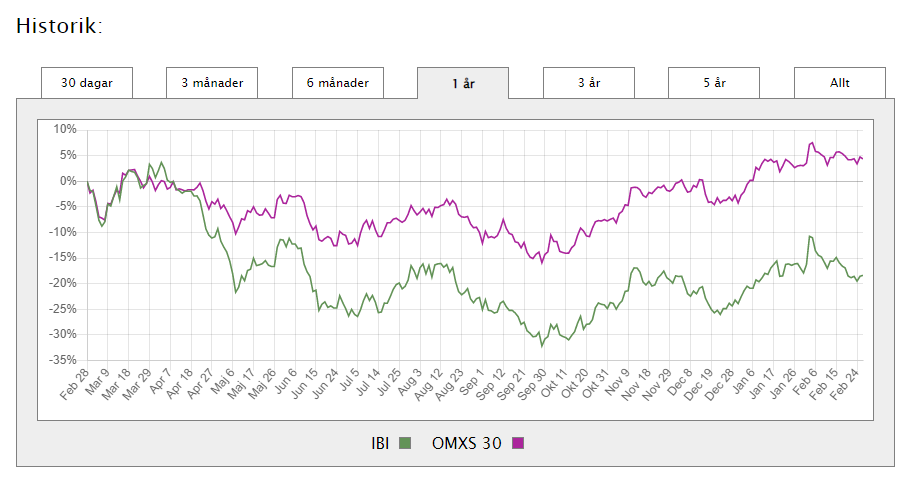

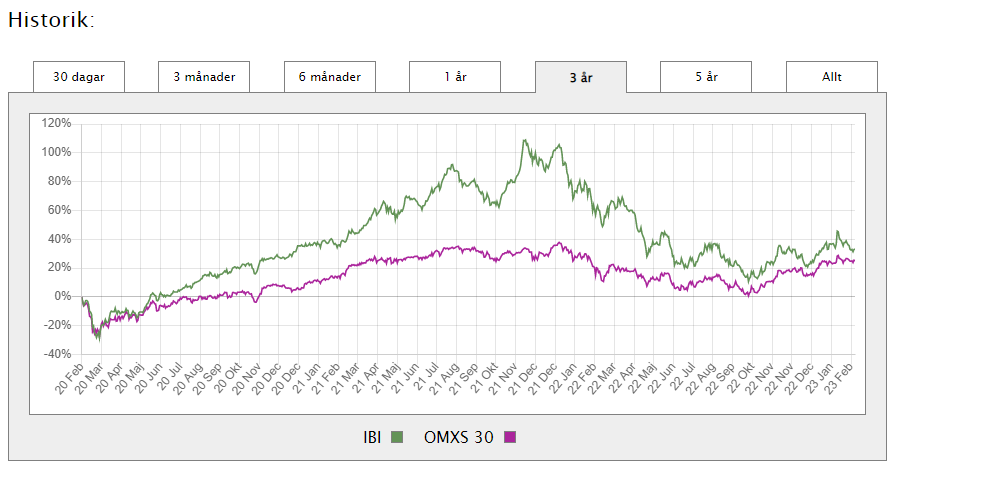

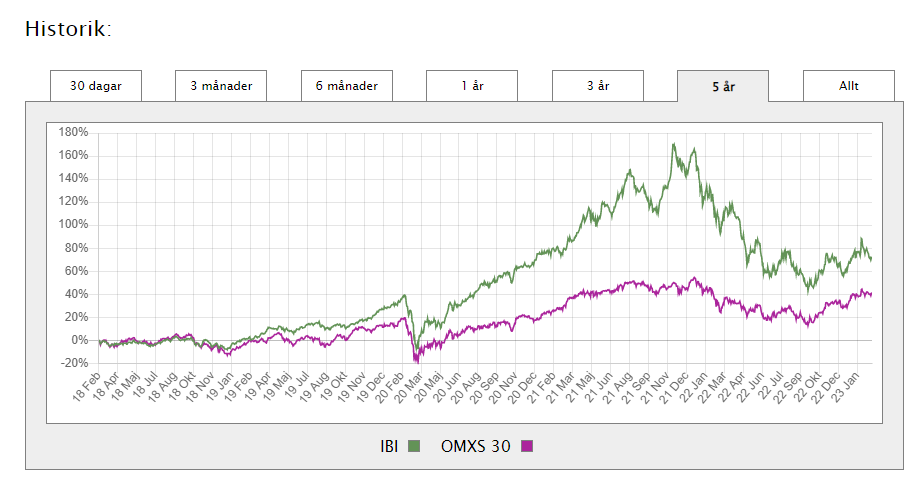

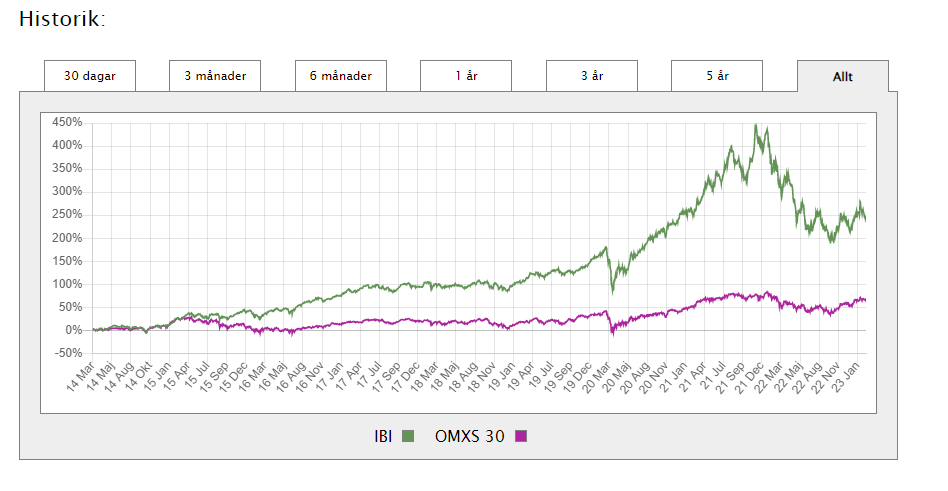

Sijoitus yhtiöihin liittyen sitten vielä tämmöinen mielenkiintoinen poiminta. IBI index on yleensä ylisuorittanut suhteessa OMX30 indeksiin.

3 vuotta

5 vuotta

Koko historia

Viimeisen vuoden sen sijaan IBI Index on hävinnyt OMS30. Uusi aika? Sijoitusyhtiöt menettäneet kosketuksensa ja osaamisen? Disclaimer: Ei ole sijoitussuositus.