Laitan tähän jonkinlaisen alustuksen Byggmästaresta (jota muut voivat myös tarkentaa), koska liityin omistajien joukkoon.

Kotisivuilta https://byggmastaren.com/ löytyy tietoa yrityksestä:

Byggmästaren rakentaa pitkäaikaisia arvoja.

Investoimme, rakennamme ja kehitämme asiakaslähtöisesti yrityksiä, joissa liiketoimintamalli on todistettu ja kestävä. Haluamme luoda pitkän aikavälin arvoa osakkeenomistajille, työntekijöille ja yhteiskunnalle.

Teemme sen aina yhdessä sitoutuneiden ihmisten – johdon, työntekijöiden, urakoitsijoiden ja muiden osakkeenomistajien – kanssa. Meillä ei ole irtautumisstrategiaa, mutta haaveena on löytää yhtiöt, jotka haluamme omistaa ikuisesti.

Meistä

Byggmästare Anders J Ahlström Holding AB on sijoitusyhtiö, jonka yleisenä tavoitteena on luoda pitkän aikavälin arvoa osakkeenomistajille sekä yhteiskunnalle ja muille sidosryhmille. Painopiste on ensisijaisesti sijoituksissa Ruotsissa ja muualla Pohjoismaissa, pääasiassa pienissä ja keskisuurissa yrityksissä, niin listattuissa kuin noteeraamattomissakin. Yrityksien, joihin Byggmästaren sijoittaa, tulee pyrkiä olemaan johtajia omassa nichessään.

Pitkän tähtäimen näkökulmamme luo pohjan arvon luomiselle – pitkäjänteisyys ei kuitenkaan tarkoita hitautta tai muutoshaluttomuutta. Pitkäjänteisyys muodostaa perustan yrityksen omistaja-arvoa vaalivalle filosofialle.

Haluamme olla aktiivinen omistaja.

Listatut omistukset

Green Landscaping Group (27% kirja-arvosta)

Sarjayhdistelijä, joka tekee kaupunkiympäristöiden ulkotiloihin liittyviä kunnossapito- ja suunnittelutöitä.

Infrea (3% kirja-arvosta)

Sarjayhdistelijä, joka toimii yhdyskuntasuunnttelun, -tuotteiden- ja palveluiden parissa.

Listaamattomat omistukset

Team Olivia (10% kirja-arvosta)

Yksityinen hoivapalveluiden tuottaja pohjoismaissa.

Fasticon (5% kirja-arvosta)

Real estate -sektorilla ja yhdyskuntasuunnittelun saralla toimiva yhtiö.

Volta (22% kirja-arvosta)

Kehittää sähköisiä tavarankuljetusautoja kaupungeissa toimivia jakelupalveluja varten.

Ge-Te Media (4% kirja-arvosta)

Operoi mediapuolella, mm. sdr.se ja mitti.se julkaisuja.

Safe Life (23% kirja-arvosta)

Sarjayhdistelijä, joka toimii ensiapu- ja terveystuotteiden parissa.

Sobrera (0,5% kirja-arvosta)

Lääketieteen tuotteiden parissa toimiva yritys, joka kehittää lääkettä alkoholin liikakäyttöön.

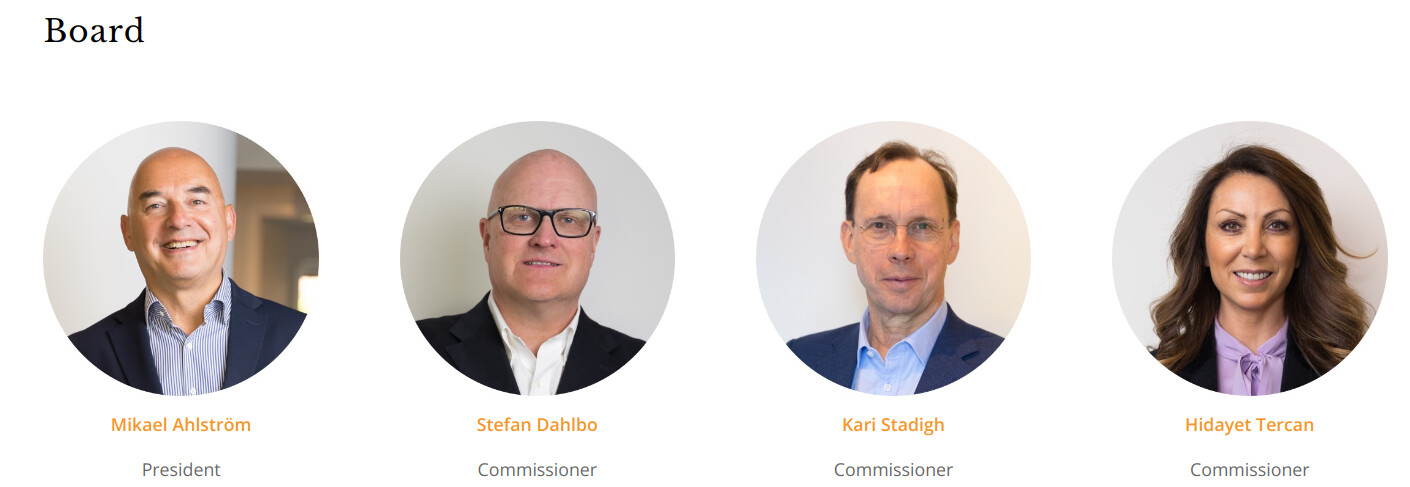

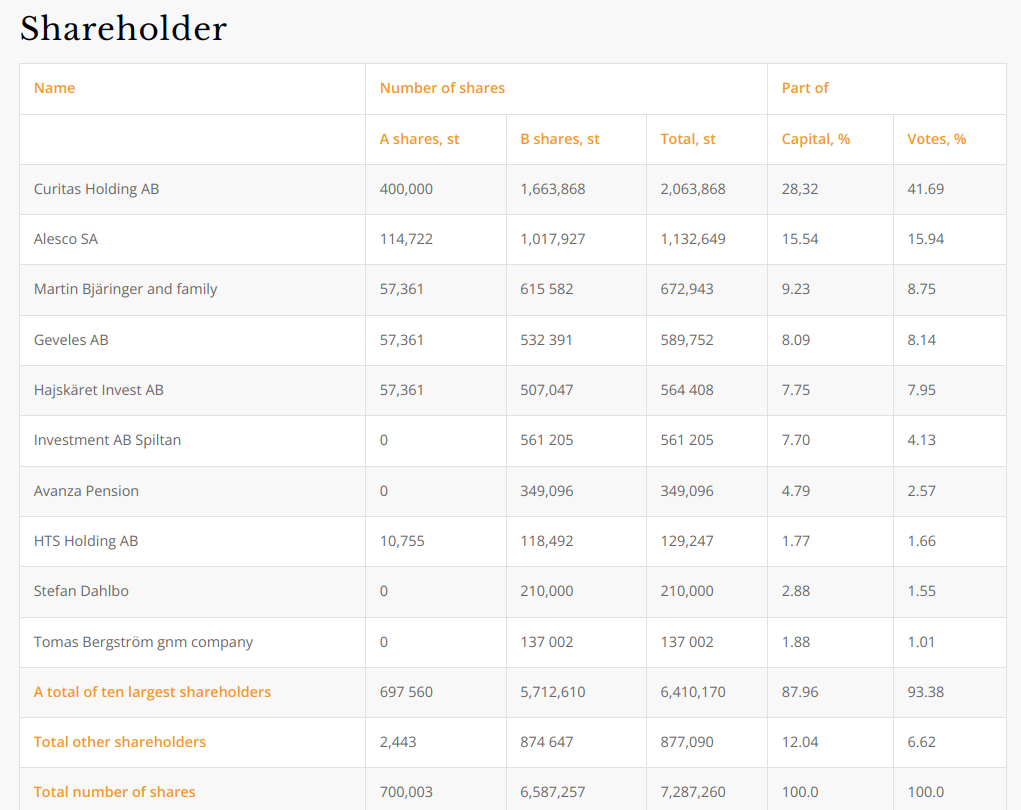

Suurimmat omistajat (mainittakoon, että Kari Stadighin omistama holding yhtiö Alesco SA on toiseksi suurin omistaja)

Arvostuksesta

Ibindex.se mukaan Byggmästaren osake (258 sek) hinnoitellaan tänään noin 22% alle kirja-arvon.

Se sisäpiirikikkailu ja yhtiöiden ristiinomistus on jotain niin järkyttävää tulkita, että itse suoraan sanottuna luovutin ja totesin, että on muitakin firmoja joita omistaa. Sijoitus on onneksi ollut ilmeisen hyvä viime vuodet, joten ei ole omistajilta mennyt hukkaan vaivannäkö.

Se sisäpiirikikkailu ja yhtiöiden ristiinomistus on jotain niin järkyttävää tulkita, että itse suoraan sanottuna luovutin ja totesin, että on muitakin firmoja joita omistaa. Sijoitus on onneksi ollut ilmeisen hyvä viime vuodet, joten ei ole omistajilta mennyt hukkaan vaivannäkö.