Osaisiko @lazyway tai @LakeBoodom ottaa kantaa kohdeyhtiöiden arvostustasoihin? Substanssialennusta on tosiaan reilusti, mutta esimerkiksi Investment AB Spiltanin substanssialennus on yli 20% tasolla, mutta suurimman omistuksen eli Paradoxin arvostus on järkyttävän korkea. Onko tässä kohdeyhtiöt kohtuullisesti arvostettuja, jonka lisäksi saa substanssialennusta vai millainen tilanne on tällä hetkellä? Green Landscapingin P/E ja P/S näyttävät olevan kohtuullisilla tasoilla ainakin enempää yhtiötä tuntematta.

5 tykkäystä

Näistä suurimmista ei-listautuista omistuksista (Safelife ja Volta Trucks) voi heidän esityksistä hahmotella näkemystä arvostuksesta. Byggmästaren on Safelifessa merkittävä omistaja (42%), alla Safelifen liikevaihto ja ebitda luvut toukokuussa:

Voltassa omistusosuus on selvästi pienempi (10.5%). Voltan luvut ovat vielä hyvin spekulatiivisempia, toki erittäin rohkaisevia jos toteutuvat, alla kuvakaappaus heidän esityksestään toukokuulta:

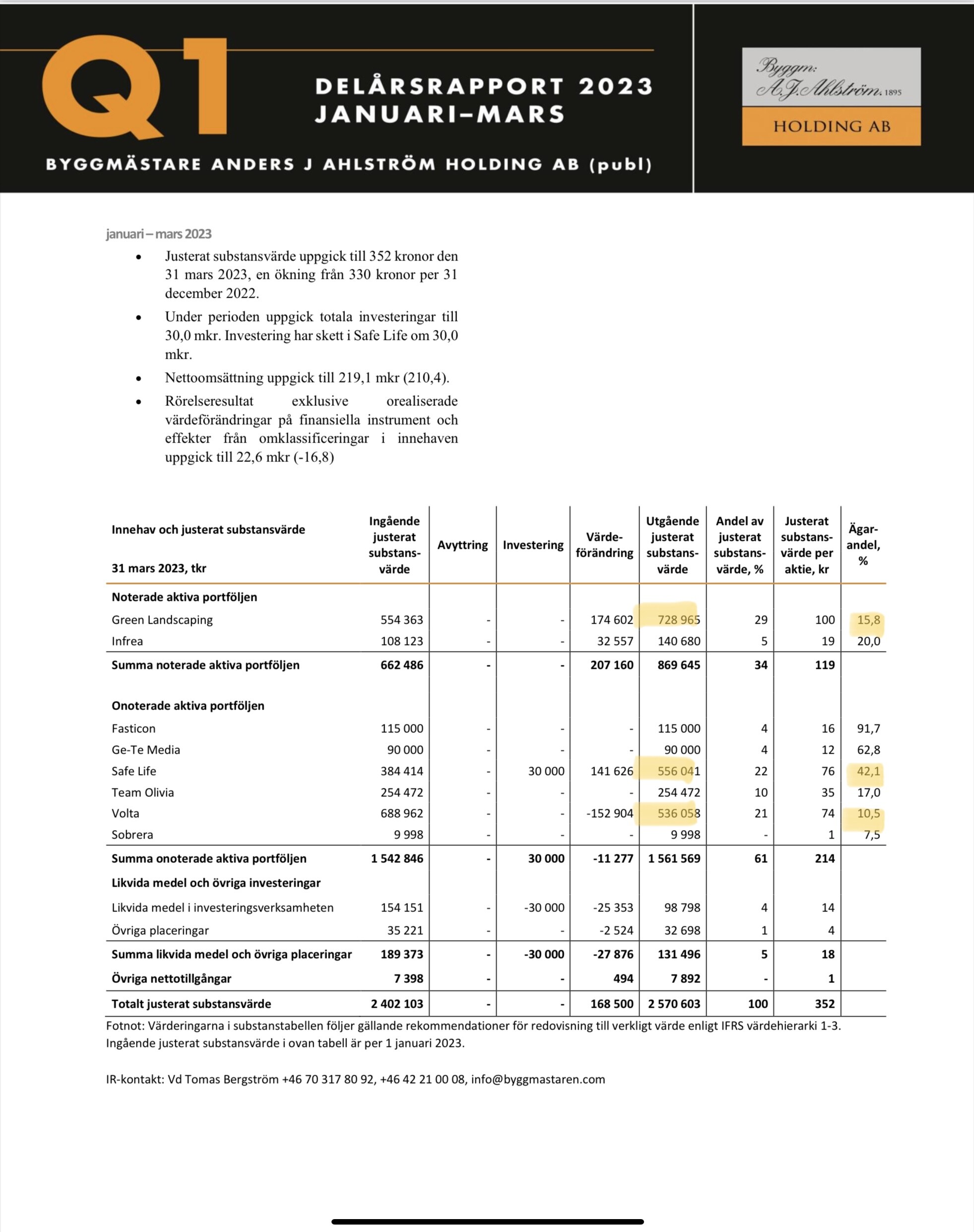

Tässä vielä osarista koko salkun substanssiarvot ja omistusosuudet.

Substanssialennus on nyt historiallisesti korkealla tasolla mutta on ollut korkeampikin. Volta Trucks kehitys on kyllä isossa roolissa, molempiin suuntiin.

9 tykkäystä

Lukaise tämä @LakeBoodom in kirjoittama viesti Green Landscapingista joka on isoin sijoitus. Arvostus näytti minusta varsin kohtuulliselta. Ulkomaalaiset sarjayhdistelijät - #47 käyttäjältä LakeBoodom

Osake on tänään reippaassa laskussa uutisen vuoksi, jonka mukaan Voltaan tehtäneen alaskirjaus. Uutisen mukaan syy liittyy ilmeisesti auton akkutoimittajaan, jolla voi olla vaikutuksia Voltaan. Alla linkki uutiseen, josta selviää tarkemmin.

Tässä vielä suomennos uutiseen:

Yksi Volta Trucksin tärkeimmistä toimittajista, Proterra Inc, on aloittanut vapaaehtoisen taloudellisen uudelleenjärjestelymenettelyn, “Voluntary Chapter 11 Reorganisation”, Yhdysvalloissa. Tällä hetkellä ei voida arvioida vaikutuksia Voltaan, mutta todennäköisesti Byggmästare tulee alentamaan arvioitua arvoa omistuksessaan tulevassa neljännesraportissa.

Volta Trucks on saavuttanut useita merkittäviä virstanpylväitä vuonna 2023 kohti täysin uudenlaista kaupallista ajoneuvoa kaupunkijakeluun, kuten täyden sertifioinnin yleiseen liikenteeseen, sarjatuotannon aloittamisen, pilottitestien aloittamisen suuren asiakasmäärän kanssa, asiakasrahoituksen varmistamisen ja palveluverkoston laajentamisen valituilla markkinoilla.

Proterra Inc, joka on Volta Trucksin akkujärjestelmien toimittaja, on aloittanut Chapter 11 -menettelyn, mikä lisää Byggmästarenin arvion mukaan riskiä Voltan liiketoimintasuunnitelman toteuttamisessa ja rahoituksessa. Vaikutusten arviointi kestää jonkin aikaa, mutta todennäköisesti Byggmästare alentaa arvioitua arvoa Voltaan tulevassa Q2-raportissaan.

Byggmästare raportoi Q1-raportissaan substanssiarvoksi 352 kruunua, josta noin 20 prosenttia oli Volta Trucksin omistusta, josta Byggmästare omistaa suoraan ja epäsuorasti yli 10 prosenttia osakkeista.

Byggmästarenin raportti toisesta neljänneksestä 2023 julkaistaan 25. elokuuta klo 8.30.

Tämä tiedote on sellaista tietoa, jonka Byggmästare Anders J Ahlström Holding AB (publ) on velvollinen julkistamaan EU:n markkinoiden väärinkäytön asetuksen mukaisesti. Tiedote annettiin yhtiön toimitusjohtajan toimesta 10. elokuuta 2023 klo 8.30.

12 tykkäystä

Onko täällä EQT AB:n omistajia? Mitä mieltä olette yhtiöstä?

Tässä lyhyt kuvaus yhtiöstä (suoraan suomennettu Google Translatella):

Sitaatti

EQT on pääomasijoitusyhtiö. Yhtiö toimii pääomasijoitussegmentissä ja tekee sijoituksia ja yritysostoja useilla sektoreilla ja alueilla maailmanlaajuisesti. Päätoimintojen lisäksi yhtiö hallinnoi erikoistuneita sijoitusrahastoja ja omistaa kiinteistösijoituksia. EQT on maailmanlaajuinen yritys, jolla on suurin läsnäolo Euroopassa ja Pohjois-Amerikassa. Yritys perustettiin alun perin vuonna 1994 ja sen pääkonttori sijaitsee Tukholmassa.

Tätähän nyt ei ihan voi kutsua sijoitusyhtiöksi (joka on ketjun aihe), koska ovat enemmänkin varainhoitotalo. Mutta osallistuvat aktiivisesti kohdeyhtiöiden kehittämiseen ennen exittiä, eli eivät vain sijoita varoja eteenpäin ja istu käsien päällä. Ensi vuonna tulee 30 vuotta perustamisesta täyteen. Tämän perustaminenhan on alun perin Wallenbergien (Investor AB) tekosia ja Investor on sijoittanut 9% varallisuudestaan (70 000 MSEK = 7 MRD EUR) EQT:hen.

EQT on keskittynyt erityisesti listaamattomiin kohteisiin ja osallistuu paljon myös start-uppeihin, mm. Woltiin, josta tekivät exitin 2021. Kasvavaa osinkoa ovat jakaneet, tosin yieldi on ollut luokkaa 1%. Mutta mielellään pitävätkin rahat sisällä ja investoivat ne paremmin kuin mitä ainakaan itse osaisin, välttyy verojen maksultakin.

EQT AB listattiin pörssiin 2019 syksyllä. Vaikka ovat iso varainhoitotalo ja hallinnoitava varallisuus oli Q2 raportin mukaan 224 MRD EUR, kurssi on silti noussut 4 vuodessa 150%. Aika hyvin ottaen huomioon, että välissä on ollut koronaa, sota Euroopassa yms. kriisiä.

Tuskin tästä nopeaa 10-baggeria on odotettavissa, mutta hyvää ja tasaista kasvua. Eikä tarvitse juuri stressata, että tällä ainakaan suurta tappiota tekisi. Toki koronahuipuista on laskenut lähes -60%, että ei toki mihin tahansa hintaan kannata ostaa, mutta nykyinen arvostus vaikuttaa melko neutraalilta.

En itse omista (omistan tosin Investorin kautta), mutta harkitsen omistajaksi ryhtymistä.

10 tykkäystä

Byggmästaren Q2 toisella kotimaisella:

April – Juni 2023

Justerat substansvärde uppgick till 340 kronor den 30 juni 2023, en minskning från 352 kronor per 31 mars 2023.

Under perioden uppgick totala investeringar till 10,0 mkr. Investering har skett i Sobrera om 10,0 mkr.

Nettoomsättning uppgick till 278,2 mkr (270,5).

Rörelseresultat exklusive orealiserade värdeförändringar på finansiella instrument och effekter från omklassificeringar i innehaven uppgick till 19,7 mkr (55,6).

Januari – Juni 2023

Justerat substansvärde uppgick till 340 kronor den 30 juni 2023, en ökning från 330 kronor per 31 december 2022.

Under perioden uppgick totala investeringar till 40,0 mkr. Investering har skett i Safe Life om 30,0 mkr och i Sobrera om 10 mkr.

Nettoomsättning uppgick till 497,2 mkr (480,9).

Rörelseresultat exklusive orealiserade värdeförändringar på finansiella instrument och effekter från omklassificeringar i innehaven uppgick till -4,1 mkr (-4,3).

Väsentliga händelser under andra kvartalet 2023

Inga väsentliga händelser.

Väsentliga händelser efter periodens utgång

Byggmästaren informerade den 10 augusti om att Volta Trucks batterileverantör inlett Chapter 11-förfarande i USA, vilket ökade osäkerheten och kunde leda till en potentiell värdepåverkan på Byggmästarens innehav. Med mer klarhet tyder inget i dagsläget på att batterileveranser inte kommer att fullföljas. Bolaget har starkt stöd från befintliga ägare och dessa har erbjudit, och kommer att erbjuda ytterligare, finansiering i avvaktan på formell klarhet. Omfattning och villkor för sådan finansiering är inte nu helt kända, men det är rimligt att anta, även om det fundamentala bolagsvärdet inte har förändrats, att Byggmästaren och andra som inte deltar fullt ut kommer att bli värdemässigt utspädda. Vi har därför i denna kvartalsrapport justerat ned vårt bedömda värde med ca 23 procent. Efter kvartalets slut har Byggmästaren investerat ytterligare ca 2,5 miljoner euro i Volta Trucks.

1 tykkäys

Täältä yksi käsi pystyyn. Minulla on ollut (ja on edelleen) tavoite kasvattaa sijoitusyhtiöiden / alt managereiden (alternative asset manager) painoa salkussani. Erityisesti jälkimmäisten osalta uskon kategorian yritysten voittokulun olevan vasta alkutekijöissään. EQT on yksinäänkin ihan kohtuullinen positio salkussani, Investorin (n. 4x possa verrattuna EQT:hen) kautta toki vielä hieman isompi. EQT painii alt managereiden raskaassa sarjassa ja on hyvin hajautettu globaalistikin. Pidän kovasti yhtiöstä ja sen näkymistä.

Olen muistaakseni kaksi pientä lisäystä tehnyt EQT:hen tänä vuonna ja syksyn kruunuosinkoja tulen mahdollisesti myös allokoimaan yhtiöön, riippuen tähtien asennosta (Latourin ja Investorin tähtikarttaa pidän myös silmällä ja mielestäni edukkaimpaan tulen tekemään lisäykset).

8 tykkäystä

Byggmästaren salkkuyhtiö Volta Trucks konkurssiin.

Ilmeisesti akkutoimittajan konkurssi vaikutti suuresti Voltaan, eikä se kireässä markkinassa saanut enää järjestettyä tarvittavaa lisärahoitusta.

https://www.breakit.se/artikel/37984/har-tagit-in-3-miljarder-nu-gar-el-lastbilarna-i-konkurs

The Swedish startup Volta Trucks - which manufactures electric trucks - is shutting down. This happens after the company failed to get continued financing as a result of one of the company’s most important suppliers, the battery manufacturer Proterra, entering into reconstruction, according to a press release from Byggmästare Anders J Ahlström Holding, which owned around 10 percent of the shares in Volta on June 30.

Last summer, Byggmästaren’s holding in Volta Trucks was estimated at SEK 440 million, which valued the truck company at SEK 4.4 billion. Now the owner writes that the holding is worth zero.

9 tykkäystä

Lainaan kurssien kauhisteluketjusta havaintoa Pershing Square Holdingsista. Tämäkin treidaa reilusti alle NAV-hinnan. Paperilla nämä vaikuttavat olevan ostohinnoissa. Tunnustan, että olen sen verran pihalla etten tiedä miten noiden NAV-hinnat lasketaan? Noillahan saattaa olla taseessaan paljon firmoja, jotka eivät ole listattuja tai kiinteistöjä, joiden hinnat ovat arvioitu xx aikaa sitten ja ne ovat todennäköisesti kovassa paineessa.

3 tykkäystä

Ei ole listaamattomia yhtiöitä eikä kiinteistöjä taseessa mikä tämän selittäisi.

Rupesin käymään tarkemmin tuota tasetta läpi ja 2B hallinnoitavista varoista oli bondeissa ja n. 10,7B listatuissa jenkkiyhtiöissä. Vaikuttaneeko nuo bondit jotenkin tähän. En tiedä yhtään miten ne arvostetaan taseeseen. Liekö näiden markkina-arvo enää oikeasti 2B mikä selittäisi tämän?

Kyllä NAV arvostetaan ihan markkina-arvoon käsittääkseni viikoittain, eikä alennusta selitä mikään valuaatioissa. Yksi syy lienee, että PSH:n kulut on melko kovat, toinen ehkä lontoon listaus + pääosin amerikkalaisia yhtiöitä ja salkunhoitaja - ei löydä omaa sijoittajakuntaansa.

Mutta onhan tuo minusta ihan mielenkiintoinen huomioiden Ackmanin vahvan track recordin ja 36% NAV-alennuksen. Jotain spekulointia on myös ollut, että Ackman veisi tuon Yhdysvaltoihin holdingyhtiöksi yhden rahaston omistuksen, Howard Hughesin, kautta. Tiedä sitten kuinka realistista, mutta voisi eliminoida tai ainakin pienentää alennusta.

Ostavat myös koko ajan takaisin omiaan, mikä toki kiva tuolla alennuksella.

4 tykkäystä

Salkusta löytyvä Peugeot Invest kolkuttelee näköjään taas 60% NAV discounttia. Pitänee ehkä lisäillä. Toki aika iso bethän tuo on suoraan Stellantiksen osakeeseen, joka on 45% bruttovaroista. Mutta kyllä itseäni kummastuttaa näin suuret erot NAV:in ja kurssin välillä mitä tässä aika ajoin näkee. Ja toki monissa muissakin eurooppalaisissa holdcoissa.

Nordeassa salkku ja Pariisissahan tuo on listattu. Osinkojen osalta ei toki ihan optimaallinen maa, mutta eipä niitä isolla prosentilla makseta.

1 tykkäys

Fairfax julkaisi Q3 tuloksen jonka markkina otti hyvin vastaan.

Fairfax Financial Holdings has reported that it achieved net earnings of $1.07 billion in Q3 of 2023, up from $499.4 million in Q3 of 2022.

The firm’s Q3 adjusted operating income stood at $967.2 million, which Fairfax said reflects its strong core underwriting performance, increased interest and dividends and favourable results from profit of associates.

Pikaiset mietteet:

- kasvu hidastui edellisiin kvartaaleihin nähden, nyt liikevaihto oli +5 % vuoden takaiseen verrattuna. Onko tämä riskien karttamista vai vain heikompaa suorittamista, ken tietää. Tämä case ei onneksi nojaa isoihin kasvulukuihin.

- combined ratio 95 % on edelleen hieno suoritus, kun huomioidaan nousseet korot. Kääntäen tämän voi ajatella niin, että Fairfax saa 30+ miljardin sijoitettavan floattinsa “markkinalta” -5 prosentin korolla. Tämä ei kuulosta kovin kestävältä. Moni verrokkikin on tosin pystynyt pitämään kulusuhteen 90:n paikkeilla, joten tämä oli toisaalta odotettavissa. Katastrofit ovat kohdelleet Fairfaxia toistaiseksi hyvin tänä vuonna, viime vuonna Q3:lla tuli lunta tupaan (tai hurrikaaneja sisään?) joka puolella maapalloa.

- Korkosalkun duraatiota oli konffapuhelun mukaan pidennetty lokakuussa kolmeen vuoteen, eli jos korkohuippu nähtiin jo, niin Fairfax onnistui sitten ajoittamaan sekä korkosyklin pohjan että huipun kohdilleen. Lähivuosille voi jo melko hyvillä mielin kirjata yli kahden miljardin dollarin korko- ja osinkotuotot sijoituksista - ei huono 23 miljardin arvoiselle firmalle.

- Alan toimijoiden kommenteista päätellen vakuutusyhtiöiden hyvä hinnoitteluvoima jatkuisi vielä lähivuosina, sillä pääomaa ei ole alalle vielä kertynyt kilpailemaan tuotoista. 20+ prosentin ROE ei ole ikuinen asiaintila.

- Korkojen nousun olisi kaiken järjen mukaan pitänyt jarruttaa tulosta velkakirjojen arvon laskiessa, mutta niin vain Fairfaxin equity-sijoitukset paikkasivat tuon n. 200 miljoonan kirjatappion kvartaalilla.

- Fairfaxin sekalaisenakin pidetystä portfoliosta on alkanut löytyä selkeitä kruununjalokiviä, kuten Kreikan pörssin finanssitalo Eurobank ja vakuutusjätti Allied World. Allied on käytännössä Ifin kokoinen talo, joka on tänä vuonna tuottanut underwriting-tuloa jo yli 300 MUSD:n verran - If on toki valovuosia edellä epäreilun kulusuhteensa verran, mutta Allied on myös alittanut jo 90:n prosentin rajapyykin muutamana kvartaalina ja kasvanut ohessa mukavasti n. 10 prosenttia vuodessa. Näitä helmiä ei ole oikein missään vaiheessa arvostettu kunnolla, mutta nyt ne ovat alkaneet tuottaa valtavia määriä rahaa kassaan.

- omia osakkeita ollaan ostettu käytännössä koko ajan, yhtiön tikatessa uusia ATH-lukemia tämän tästä. Sama virsi jatkunee lähikvartaaleinakin, ja miksei jatkuisi osakkeen treidatessa tasearvolla ja P/E:n ollessa kuuden pinnassa lähivuosille.

Pelottavassa kunnossa ollaan Toronton suunnilla, ei voi muutakaan tässä vaiheessa sanoa. Kolmen kuukauden päästä sitten vuosikertomuksen purkamista.

8 tykkäystä

Viime vuoden loppupuolella päätin hakea sijoituksilleni lisää maantieteellistä hajautusta.

Yksi kohde oli Pershing Square Holdings. Perehdyin silloin yhtiöön pintapuolisesti ja silmiin osui, että yhtiö myös suojautuu markkinoiden liikkeisiin erilaisilla instrumenteillä.

Perehdyin nyt hieman tarkemmin ja huomasin, että Bill Ackmanhan vetelee melkoisia betsejä, vaikka hyviä näyttöjä miehellä kiistämättä on. Viimeisimmät korkoihin liittyviä.

Yhtiön suojauksilla ilmeisesti sitten tarkoitetaan juuri tämän tyyppisiä ratkaisuja.

Onhan tämä sijoituksena erikoinen, koska paljon on kiinni yhden ihmisen makronäkemyksistä.

Osake on kuitenkin noussut viime aikoina ihan hyvin. Se sopii vaan aika huonosti profiililtaan mun salkkuun. Toki maltillisella positiolla jatkan edelleen.

Portfolio Investment January 1, 2023 – August 15, 2023

Universal Music Group N.V. 5.2 %

Alphabet Inc.* 43.9 %

Chipotle Mexican Grill, Inc. 33.2 %

Restaurant Brands International Inc. 11.5 %

Hilton Worldwide Holdings Inc. 21.9 %

Lowe’s Companies Inc. 14.0 %

Howard Hughes Holdings Inc. (0.7)%

Canadian Pacific Kansas City Limited 6.2 %

Federal National Mortgage Association 41.5 %

Federal Home Loan Mortgage Corporation 42.7 %

Salkkuun on tullut vuoden mittaan ainakin muutamia positioiden lisäyksiä.

13 tykkäystä

Byggmästaren portfolioyhtiö Team Olivia myy Ruotsin hoitotoiminnan 950 MSEK hintaan. Byggmästaren omistusosuus Oliviassa 19,5% jolloin kauppahinnan osuus yhtiölle olisi 185 MSEK. Byggmästaren Team Olivian omistuksen kirja-arvo syyskuussa 2023 oli 210 MSEK. Olivialle jää edelleen henkilökohtainen avustaminen Ruotsissa sekä Tanskan ja Norjan toiminnot.

Team Olivia, jossa Byggmästaren omistaa suoraan ja epäsuorasti noin 19,5 prosenttia osakkeista, on sopinut myyvänsä Ruotsin hoitotoimintansa, pois lukien henkilökohtainen avustaminen, Attendo-yhtiölle.

Kyseinen toiminta, joka työllistää lähes 3 000 henkilöä, tarjoaa korkeasti erikoistunutta hoivaa henkilöille, joilla on toimintarajoitteita (LSS), yksilö- ja perhehoitoa (IOF) sekä kotihoitoa Ruotsissa. Vuotuinen liikevaihto on noin 1 350 miljoonaa kruunua ja liiketoiminnan vuokraukseen perustuva käyttökate on noin 130 miljoonaa kruunua. Kauppahinta on 950 miljoonaa kruunua kassavaroilla ja velattomana, ja kaupan arvioidaan voivan toteutua ensimmäisellä puoliskolla vuonna 2024 viranomaishyväksynnän jälkeen.

Team Olivia:n jäljelle jäävät liiketoiminta-alueet, eli henkilökohtainen avustaminen Ruotsissa sekä toiminnot Tanskassa ja Norjassa, tuottavat noin 3,7 miljardin kruunun vuosiliikevaihdon.

Team Olivia:n suurin omistaja on Procuritasin neljäs rahasto, PCI IV, joka sisältää vain Team Olivia:n omistuksen. Byggmästaren omistaa suoraan noin 17,0 prosenttia Team Olivia:n osakkeista ja myös pienen osuuden PCI IV:stä. Byggmästarenin suora ja epäsuora omistus voidaan summata noin 19,5 prosenttiin Team Olivia:n osakkeista. Lisäksi Byggmästaren on antanut Team Olivia:lle noin 72 miljoonan kruunun arvoisen osakkeenomistajalainan. Byggmästarenin kokonaispanos Team Olivia:ssa oli 30. syyskuuta 2023 arvoltaan 210 miljoonaa kruunua.

Tämä tiedote julkaistiin yhtiön toimitusjohtajan toimesta 15. tammikuuta 2024 klo 08.15.

6 tykkäystä

Herätelläänpä hieman tätä keskustelua. Ajattelin, että voisin tänne kirjoitella kuvaukset oman salkun sijoitusyhtiöistä ja niiden sijoituskeisseistä, jos ehtii. Otan mielelläni vastaan kritiikkiä tai vastaavia muita ideoita - sijoitusyhtiöt ovat itselleni erityisen kiinnostava segmentti.

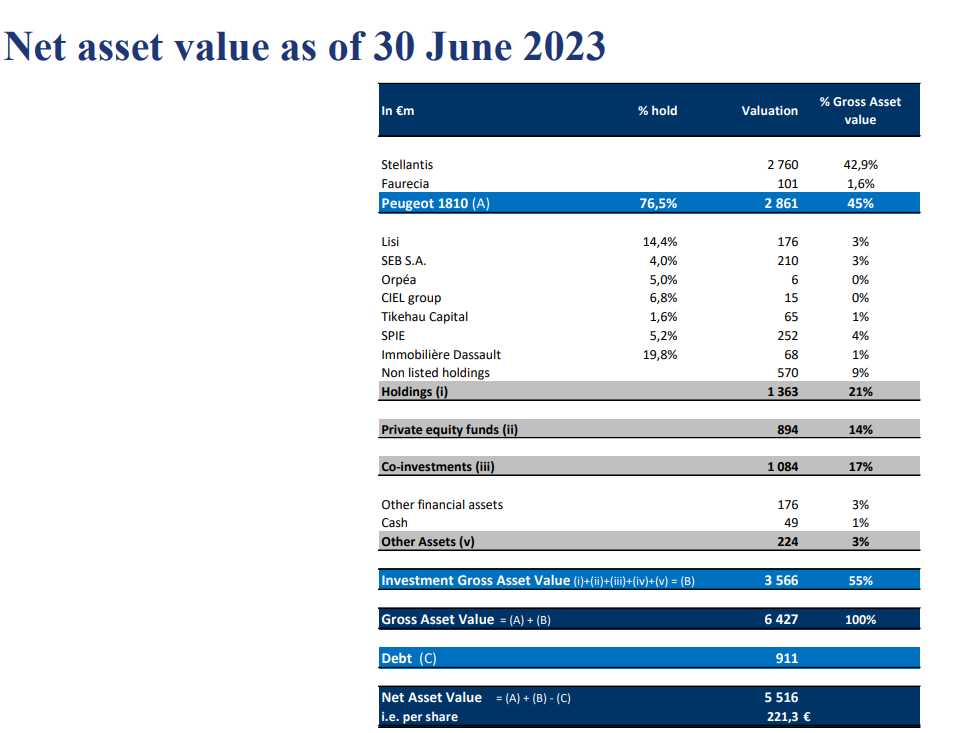

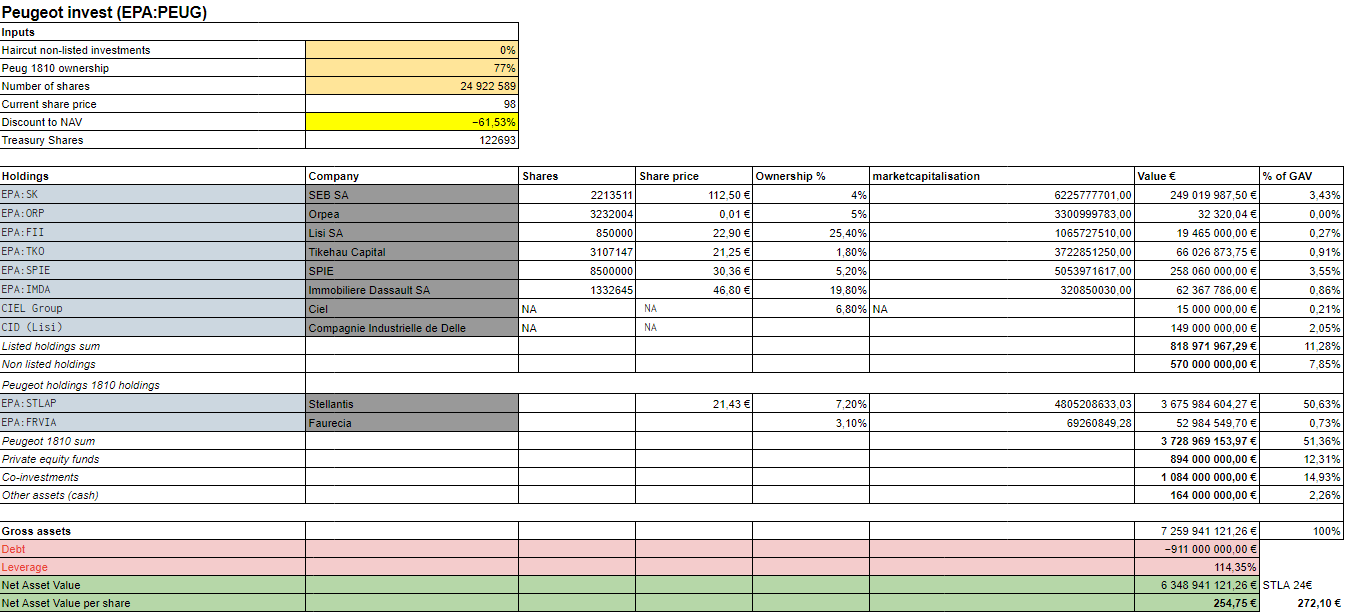

Mutta lähdetään liikkelle omassa salkussa toiseksi suurimmalla painolla olevasta Peugeotin suvun sijoitusyhtiöstä, Peugeot Investistä.

Peugeot Invest

Peugeot Invest (aiemmin FFP - Foncière, Financière et de Participations) on Peugeotin perheen omistama holding-yhtiö, joka perustettiin vuonna 1929 ja on listattu Pariisissa tunnuksella PEUG. Yhtiötä hallinnoi Peugeotin perhe, joka omistaa noin 80 % osakkeista. Tämä tekee osakkeesta melko epälikvidiin, markkina-arvon ollessa 2,4 miljardia euroa, mutta vain 20 % tästä on vapaata floattia.

Kuten nimestä voi päätellä, yritys oli suuri osakkeenomistaja entisessä Groupe PSA:ssa (Peugeot), joka yhdistyi FCA:n (Fiat-Chrysler) kanssa vuonna 2021 muodostaen Stellantiksen, jossa Peugeot Invest pysyi yhtenä uuden kokonaisuuden suurimmista osakkeenomistajista. Stellantis-omistus on erillisessä yhtiössä: Peugeot 1810, josta Peugeot Invest omistaa 76,5 %. Stellantis onkin selvästi Peugeot Investin suurin omistus ja on 50% yhtiön bruttovaroista.

Sijoitusportfolio

Vuosien varrella yritys on monipuolistanut toimintaansa kansainvälisesti ja muihin omaisuusluokkiin ja voisi ajatella että varojen toinen puolisko (toisen ollessa Stellantis) on varsin hyvin hajautettu. Erinäiset sijoitusrahastot (pääasiassa pääomasijoitus- ja riskipääomarahastot) sekä muut suorat omistukset edustavat merkittävää osaa nettovarallisuudesta.

Stellantiksen lisäksi on pienempiä listattuja sijoituksia, joista suurimmat ovat SEB S.A (kodinkoneet) ja SPIE (sähkö-, mekaaninen ja ilmastotekniikka, energia ja viestintä). Mutta ne ovat melko merkityksettömiä laajemmassa kuvassa, eivätkä sijoituskeissin kannalta mielestäni oleellisia. Molemmat ovat suhteellisen maltillisesti arvostettuja ~ 10% ROE:ta tekeviä firmoja.

Yhtiö on ollut otsikoissa negatiivisessa valossa ainakin kahdesta sijoituksestaan hiljattain, joista toinen on hoivakotipalveluita tarjoava Orpea ja viime aikoina otsikoissa ollut kiinteistökehitysyhtiö Signa. Molemmista näistä yhtiö on kirjannut suuret tappiot - mutta kokonaiskuvassa vaikutus NAV:iin on pieni. Epäilen kuitenkin, että näistä saatu negatiivinen julkisuus (ja toki tappiot itsessään) ovat yksi mahdollinen syy heikkoon kurssikehitykseen.

Peugeot Invest oli myös mukana kun investointipankki Rotshcild & Co ostettiin viime vuonna kesällä pois pörssistä. Peugeot Investin osuus on mittaluokaltaan n. 150 M€. Hinta oli mielestäni ihan hyvä, n. book value yhtiöstä joka on kyennyt n. 15 % oman pääoman tuottoon viime vuosina.

Linkkejä em. liittyen kiinnostuneille:

Yhtiön sijoitusstrategia

Yritys on erittäin pitkäaikainen sijoittaja, ja monia positioita on holdattu todella pitkään. Esimerkiksi viimeisin julkinen sijoitus tehtiin SPIE:hen vuonna 2017. Tällä on myös suotuisia veroseuraamuksia, koska suurin osa sijoituksista on pitkäaikaisia, ei holdco-tasolla ole tästä johtuen merkittävää verovelkaa (4 % veroa pääomatuloista).

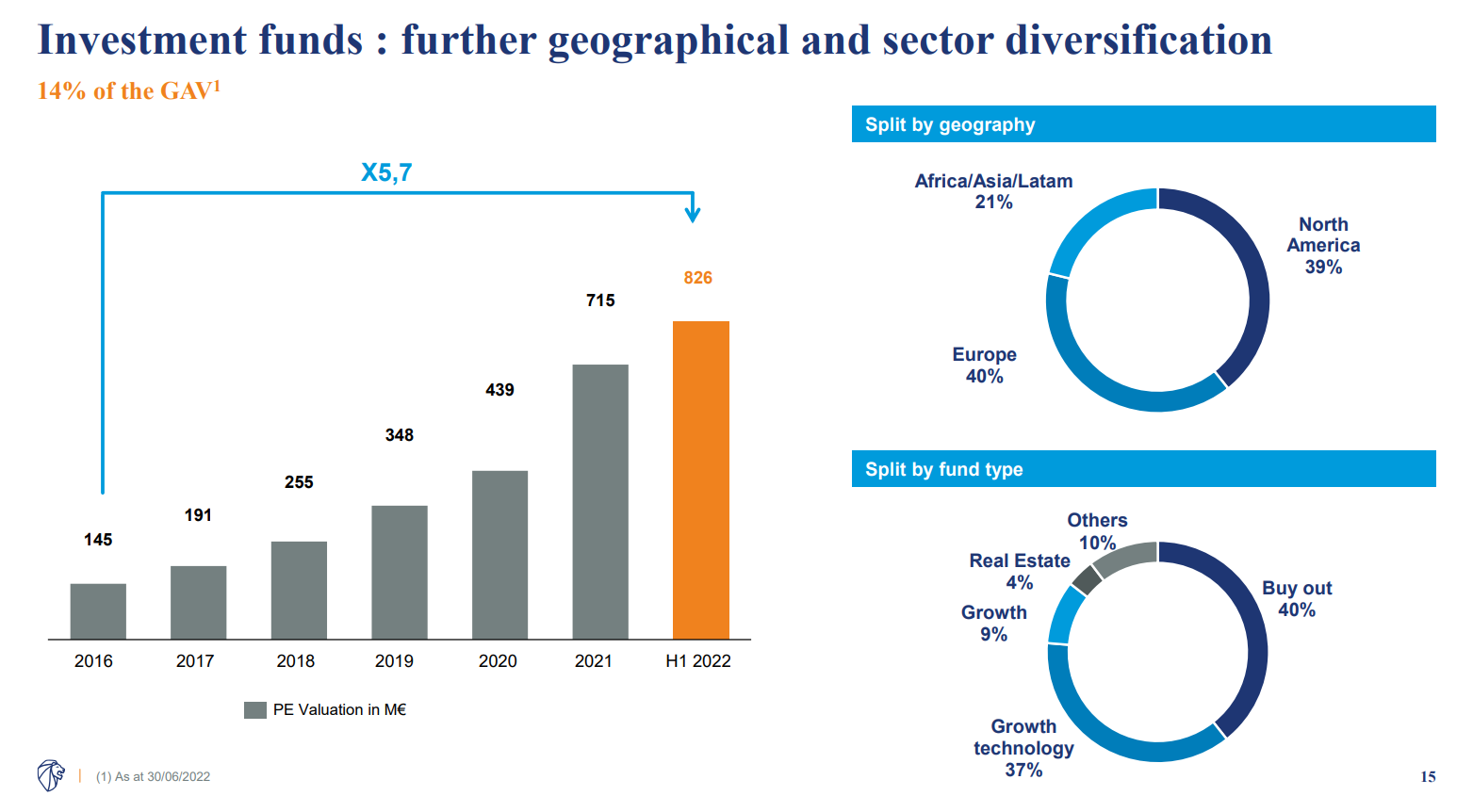

Peugeot Invest on myös lisännyt panoksia pääomasijoitusrahastoihin ja yhteissijoituksiin (co-investments), jotka yhdessä muodostavat lähes kolmanneksen nettovarallisuudesta, historiassa tämä osuus on ollut paljon pienempi.

Nämä omistukset ovat myös hyvin hajautettuja, yhteissijoituksissa on 45 yritystä ja pääomasijoitusrahastoissa on erilaisia maantieteellisiä sijoituskohteita ja tyylejä. Yksi esimerkki yhteissijoituksista on lemmikkieläinten hoito ja muut sijoitukset yhdessä JAB-holdingin kanssa. (450 miljoonan euron sitoumukset yhteensä JAB:lle) Esimerkkinä näistä yksi, Keurig Dr Pepper, myytiin H1 2022 . Myynnistä saadut tulot olivat 167 miljoonaa euroa. (sijoituksen tuotto 1,8 MoM)

Pääomasijoitusrahastot ovat hyvin hajautettuja buyout ja venture -rahastoihin, sekä myös maantieteellisesti.

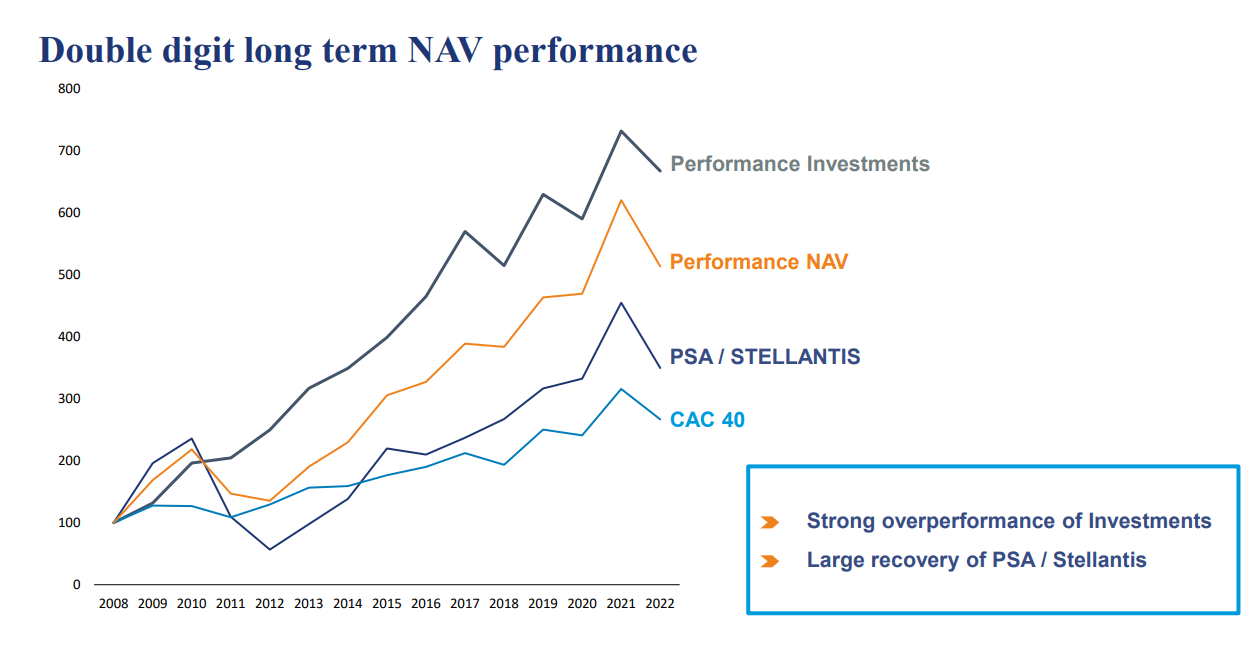

Sijoitusstrategia on myös toiminut ihan hyvin. Alla olevan kuvan perusteella Peugeot Invest on kyennyt kasvattamaan nettovarallisuutta noin 12 prosentta vuodessa vuodesta 2008 lähtien, mikä on kohtuullinen tulos. Sijoitusten kehitys ilman PSA / Stellantis omistusta on ollut vielä parempi (~ 14 % CAGR), mikä viittaa siihen, että aktiiviset sijoitukset ovat tuottaneet hyvin, ja PSA/Stellantis on ollut hieman taakka, ainakin historiassa.

(Valitettavasti tarkkoja tuottohistoriatietoja ei ollut saatavilla lukuina, joten olen laskenut nuo arviot kuvaan perustuen, ne ovat siis epätarkkoja.)

Valitettavasti sijoittajat eivät ole menestyneet yhtä hyvin, koska substanssialennus on kasvanut (vaikka vaihteluakin on ollut) vuosien varrella.

On huomionarvoista, että PEUG/FFP:n osakkeiden on ollut tapana treidata melko suurilla substanssialennuksilla. Substanssialennuksen vaihteluväli on ollut puolivuosittaisessa datassa 2009 alkaen 35%-57% ja keskimäärin 46%. Tällä hetkellä se on arvioni mukaan yli 60%.

Miksi löytyy salkusta ?

Voisi sanoa, että tämä on yksi niistä sijoitusyhtiöistä, joilla on pysyvä substanssialennus, eikä mitään tapahdu tulevina vuosina. Ja se voi olla melko oikeakin arvio. Mutta mielestäni on kaksi asiaa, jotka tekevät tästä houkuttelevan sijoituksen ja miksi tätä löytyy itseltä aika isolla painolla.

Yksi niistä on poikkeuksellisen suuri alennus nettovarallisuuteen nähden. Oma exceli kertoo, että substanssialennus on reilu 60% käyttäen viimeisimpiä raportoituja arvoja listaamattomille ja pörssikursseja listatuille. Luvut ovat toki H1 2023, joten listaamattomien osalta luvut eivät ole ajantasaisia. Mielenkiintoista nähdä 2023 vuoden lopun luvut kun ne julkaistaan maaliskuussa. Joka tapauksessa alennus on suuri jopa Peugeot Investin omaan historiaan nähden.

Ja lähin verrokki, Exor, treidaa muistaakseni n. 40% substanssialennuksella, joten matkaa tähän on reilusti. (Myös Exorin alennus on mielestäni suhteettoman kova ja yhtiö on salkussa, kenties kirjoittelen siitä jokin toinen kerta.)

Pelkästään korjaus noille tasoille toisi tuottoja NAV-kehityksen päälle ihan mukavasti.

Toinen syy, miksi tämä on minusta kiinnostava , on Stellantis. Tällä hetkellä se vaikuttaa minusta yhdeltä halvimmista autoteollisuuden yrityksistä - eikä yllättäen karmealta sellaiselta.

Yhtiöllä on erittäin vahva nettokassapositio ja korkeat marginaalit. Peugeotin ja Fiat Chryslerin fuusion synergiaedut näyttävät saapuvan jopa odotettua nopeammin. Mutta hinta ei heijasta tätä mielestäni. Stellantiksen P/E on 3,4, P/S 0,35 vaikka viimeisimmät kvartaalit ovat olleet vakuuttavia ja yhtiö on onnistunut pitämään kannattavuuden erinomaisella tasolla. Carlos Tavares lienee myös yksi alan terävimmistä johtajista.

Peugeot Investin kurssi on myös historiassa korreloinut selvästi Stellantikseen, joka toki on luonnollista. Mutta hiljattain osakkeet ovat kulkeneet hieman eri suuntaan kun STLA on noussut. Epäilen, että yksi syy voi olla Peugeot Investin rypeminen Signaan littyvissä otsikoissa ja en ihmettelisi jos tämä trendi taas jatkuu selvemmin myöhemmin kun Signan tilanne on selvinnyt.

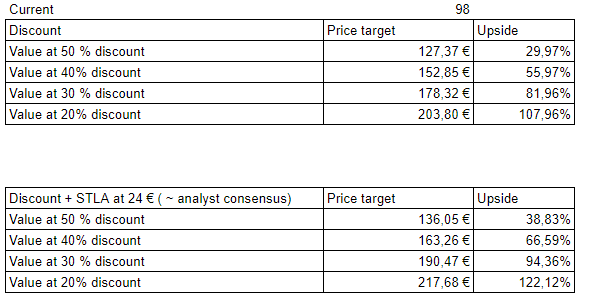

Mitä Peugeot Investin arvo sitten voisi olla ? En tiedä. Mutta seuraavassa olen haarukoinut hintaa eri substanssialennuksilla ja myös niin, että Stellantiksen arvo on nostettu 24 euroon, joka on about analyytikoiden konsensus. Sekin on mielestäni edullinen - mutta koko autosektori on toisaalta hyvin matalalle arvostettu - korkeammat arvostukset vaatisivat varmaan koko sektorin kerrointen elpymistä.

Oma base case on tuolla 40% discountissa ja 24 € STLA kurssissa, jolloin upsideä olisi tuntuvasti. On toki myös varsin mahdollista, ettei mitään tapahdu ja NAV puksuttaa tasaiseen tahtiin eteenpäin. Sekään ei lopulta ole huono. Tämä on omasta mielestäni tälläinen kruuna - voitan, klaava - en juuri häviä - tyyppinen keissi. Pikavoittoja toki tuskin on luvassa.

Tässäpä tämä. Ehkä joskus taas jaksan ottaa seuraavan salkun sijoitusyhtiön tarkasteluun tännekin ![]()

38 tykkäystä

Kiitos paljon @Con4n , tee ihmeessä näitä lisää tulevaisuudessa! ![]() Minkä palveluntarjoajan kautta olet ostanut tätä sijoitusyhtiötä?

Minkä palveluntarjoajan kautta olet ostanut tätä sijoitusyhtiötä?

5 tykkäystä

Tätä ihan Nordean kautta Pariisista. (PEUG)

Ja joo pitää kattoa milloin seuraava. Hyvin motivoi päivittämään omaakin näkemystä ja kun kirjoittaa, niin saa ehkä omatkin ajatukset jotenkin tiivistettyä paremmin.

8 tykkäystä