Avaan uuden ketjun, joka käsittelee sijoittamista sijoitusyhtiöihin.

On mahdollista rakentaa osakesalkun ydin yhdestä tai useammasta sijoitusyhtiöstä, joista voimme keskustella tässä ketjussa.

Mahdollisia keskustelunaiheita ovat esimerkiksi:

Miksi sijoitat sijoitusyhtiöön?

Mitkä sijoitusyhtiöt sinä olet valinnut salkkuusi ja mitä yhtiöitä pidät kaikista laadukkaimpana?

Onko sinulla mielessä joku sijoitusyhtiö, joka ei mielestäsi ole saanut palstalla vielä ansaitsemaansa näkyvyyttä ja jonka haluaisit esitellä muille?

Onko sinulla osto- ja myyntistrategia, jonka haluat jakaa?

Mitä etuja tai haittoja on holding -yhtiöihin sijoittamisessa? Mitä kannattaa ottaa huomioon näihin sijoittaessaan?

Ajatuksia hajauttamisesta?

Laittakaa vaan ajatuksia laidasta laitaan, jotka liittyy aiheeseen

Itse omistan tällä hetkellä jonkin verran Investoria, Sieviä ja Sampoa. Berkshire tietysti tuttu myös vaikka en vielä omista. Itse pidän sijoitusyhtiöistä siksi, että ne vaativat yleensä huomattavasti vähemmän seurantaa ja vahtimista kuin “suorat osakkeet”. Tietty huolettomuus, yksinkertaisuus ja ammattilaisten hoitama hajautettu portfolio. Lisäksi on mukavaa ostaa, jos saa alle kirja-arvon - ilmainen lounas maistuu aina.

Olisi kiinnostavaa löytää uusia potentiaalisia sijoituskohteita tältä saralta ja keskustella tästä osakesijoittamisen nichestä.

Tiedoksi kätevä linkki ibindex.se -sivustolle, josta on helppo tarkistaa Tukholman pörssin sijoitusyhtiöiden lähes reaaliaikaiset kirja-arvostukset.

Noniin, nyt päästään asiaan. Sijoitusyhtiöt ovat omassa salkussa vahvasti läsnä, ja pidän niistä yhtiötyyppinä erittäin paljon. Kun niitä hieman pidemmälle pohtii, niin hyötyjä on monenlaisia:

Usein hyvä vaihtoehto sijoittajalle, joka haluaa sijoittaa osakkeisiin mutta ei luota omiin kykyihinsä tehdä yhtiöpoimintoja. Moni sijoitusyhtiö muistuttaa hieman aktiivista rahastoa. Lisäksi sijoitusyhtiön johdossa on sinua ja minua parempia sijoittajia, joiden osaamista voi hyödyntää ostamalla osakkeita.

Vahva hajautus on lähes aina taattu, mikä on riskiä karttaville sijoittajille mieluinen piirre. Jotkut ovat keskittyneempiä kuin toiset, mutta tässäkin on onneksi valinnanvaraa.

Ehkä paras puoli: sijoitusyhtiöissä on käytännössä aina oltava hyvin pitkäjänteinen, eikä lyhyellä aikavälillä ole juuri mitään merkitystä. Monissa tapauksissa sijoitusyhtiö on joko a) itse pitkäjänteinen, kenties perheyhtiö, jonka prioriteetti on ylläpitää perheen varallisuutta yli sukupolvien, ja/tai b) vahva omistaja salkkuyhtiöissään, jolloin pieni kohina ja volatiliteetti eivät merkkaa yhtiölle mitään (tämä voi olla myös haitta, jos johto on väärässä!). Tästä johtuen myös osakkeenomistajien ja johdon intressit ovat hyvin linjassa, jos osakkeenomistajaa kiinnostaa pitkäjänteinen omistusten arvon kehitys.

Useasti sijoitusyhtiöitä arvotetaan pörssissä alle sen omaisuuserien arvon, eli sen omistuksiin pääsee kiinni alennuksella. Tämä alennus vain tuppaa olemaan sellainen, että se harvemmin häviää kokonaan - ei siis kovinkaan usein ole järkevää ostaa sijoitusyhtiötä ajatellen, että myy alennuksen kadottua.

Muutama selkeä huono puoli sijoitusyhtiöistä, jotka tulevat äkkiä mieleen:

Milloinkaan ei voi luottaa perinteisiin arvostuskertoimiin. Kirjanpitosäännöt pitävät huolen siitä, että etenkin pörssilistattuja yhtiöitä omistavat firmat voivat tehdä satumaisia voittoja yhtenä vuonna ja näyttää konkurssikypsiltä seuraavina - esimerkkinä tästä Berkshiren Q2/2022, jolta yhtiö raportoi yli 50 miljardin tappiot omistusten arvonmuutosten takia. Sijoitusyhtiöiden kohdalla siis P/E-luvut välittömästi roskakoriin.

Sijoitusyhtiöt eivät ole kuluttomia rahastoja. On hyvä pitää silmällä sitä, paljonko henkilöstö syö omistajien kuormasta.

Omasta salkusta löytyy tällä hetkellä sijoitusyhtiöistä Investor AB, Fairfax Financial Holdings sekä Nelnet jotakuinkin yhtäläisillä painoilla. Investorista löytyy oma ketju foorumilta ja useampi hyvä kommentoija esittelemään bisnestä (ping @Warren_Fyffet ), mutta Fairfax ja Nelnet ovat varmasti vieraampia. Molemmissa on huvittavasti samoja piirteitä kuin sijoitusyhtiöiden kuninkaassa Berkshiressä: on vakaa, kassavirtoja sylkevä ydinbisnes (vakuutus/opintolainat), jolla rahoitetaan sijoituksia muille aloille (FFH: jäätävä liuta arvosijoituksia, Nelnet: aurinkoenergia, fintech/pankkitoiminta, VC-sijoitukset yms.). Johtoryhmien näytöt arvonluonnista ovat oikein mallikkaat, ja sisäpiiriomistus on korkealla - tämä on muuten erittäin tärkeää, kun sijoitusyhtiöön sijoittamisessa pitää kyetä luottamaan niihin, jotka varojasi hoitavat.

Neljäs salkkuun jossain vaiheessa eksyvä sijoitusyhtiö on sellainen, joka lentää täysin tutkan alla ainakin tämän foorumin osalta. Kyseessä on italialaisen Agnellin perheen sijoitusyhtiö Exor, jossa perheen omistuksia hoidetaan ymmärtääkseni neljännessä polvessa. Firman omistukset ovat mielestäni aika kaksijakoisia - on teollisuusalojen pääomaraskaita kioskeja kuten Stellantis, CNH Industrial ja Iveco, mutta sitten on vastapainoksi erittäin kiinnostavien ja kannattavien toimialojen firmoja kuten Ferrari, Institut Mérieux, Christian Louboutin ja The Economist. Tällä hetkellä alennus Exorin omistusten arvoon on laskujeni mukaan jotain 40-50 prosentin luokkaa, mikä on jo aika tuntuva lukema. Saapi nähdä, milloin tuohon kyytiin tulee hypättyä.

Tuplapostaan heti jatkon varalta: olisiko ideaa tehdä tähän ketjun alkuun jonkinlainen masterlist, johon voisi kootusti ottaa ylös ketjussa käsiteltyjen yhtiöiden “ominaisuuksia”? Se voisi myös auttaa firmojen vertailussa keskenään.

Itsellä ei tällä hetkellä sijoitusyhtiöitä salkussa markkinatilanteen vuoksi. Ostoslistalta kuitenkin löytyy sijoitusyhtiöitä ja aikaakin näiden tutkimiseen käytetty lukemalla kirjoja, kuuntelemalla Rika Tillsammansin sekä Nordnetin Alexander Gustafssonin videoita YouTubesta ja lukemalla monia eri artikkeleita netistä. Ruotsalaisia sijoitusyhtiöitä on ostoslistalla 7kpl ja globaaleihin sijoitusyhtiöihin sijoittaminen hoituu Spiltan Globalfond Investmentbolagilla. Tässä rahastossa miinuksena ovat 0.5% vuosittaiset hallinnointipalkkiot, vaikka nämä ovatkin pienet verrattuna maksettuihin välityspalkkioihin, jotka joutuisin maksaman yksittäin ostettuina. Rahaston kautta näihin sijoittaminen tapahtuu, koska itsellä ei ole taitoa analysoida näitä yhtiöitä yhtä tarkasti kuin ruotsalaisia enkä osaa poimia parhaita suuresta joukosta. Ruotsalaisista sijoitusyhtiöistä olen valinnut listalleni vakaita, erinomaisen track-recordin ja historiaa omaavia sijoitusyhtiöitä. Saatan spekuloida myös pienemmillä ruotsalaisilla sijoitusyhtiöillä, kuten Abelco, MedCap, VEF, VNV, First Venture, Front Ventures ja Tectona.

Mainitsemiani vakaita, track-recordin ja historian omaavia sijoitusyhtiöitä listallani ovat Investment AB Spiltan (ei rahasto, vaan yhtiö, joka omistaa muun muassa Spiltan Fonderin eli rahastoyhtiön, jolla on Spiltan Aktiefond Investmentbolag jne.), Latour, Svolder, Investor, Creades, Bure ja Lundbergföretagen.

Investorin historiallinen substanssialennus on tosiaan ollut luokkaa 15-25%, mutta kriiseissä ollaan käyty jopa 35-40% tasoilla. Itse en nää nykyhetkeä keskiarvoa parempana ostopaikkana, jonka vuoksi odotan vielä sijoitusyhtiöissä parempaa ostohetkeä. Tällainen hetki saatetaan nähdä epävarmuuden lisääntyessä edelleen ja substanssialennuksen noustessa lähemmäs 30% tasoa ja sijoitusyhtiöiden kiinnostuksen laskettua alan tankkailemaan. Tiedostan myös että on olemassa todennäköisyys että näin ei käy, jolloin ajallisesti hajauttaen ostan itseni sisään.

Ruotsalaisilla valitsemillani historiaa ja pitkän aikavälin track-recordia omaavilla sijoitusyhtiöillä on vuosikymmenien ajalta näyttöä arvonluonnista ja vuosituotot ovat tyypillisesti indeksiä pari prosenttia edellä eli tuotot osinkoineen 12-14% p.a, Latourin ja Investment AB Spiltanin kohdalla jopa yli 20%.

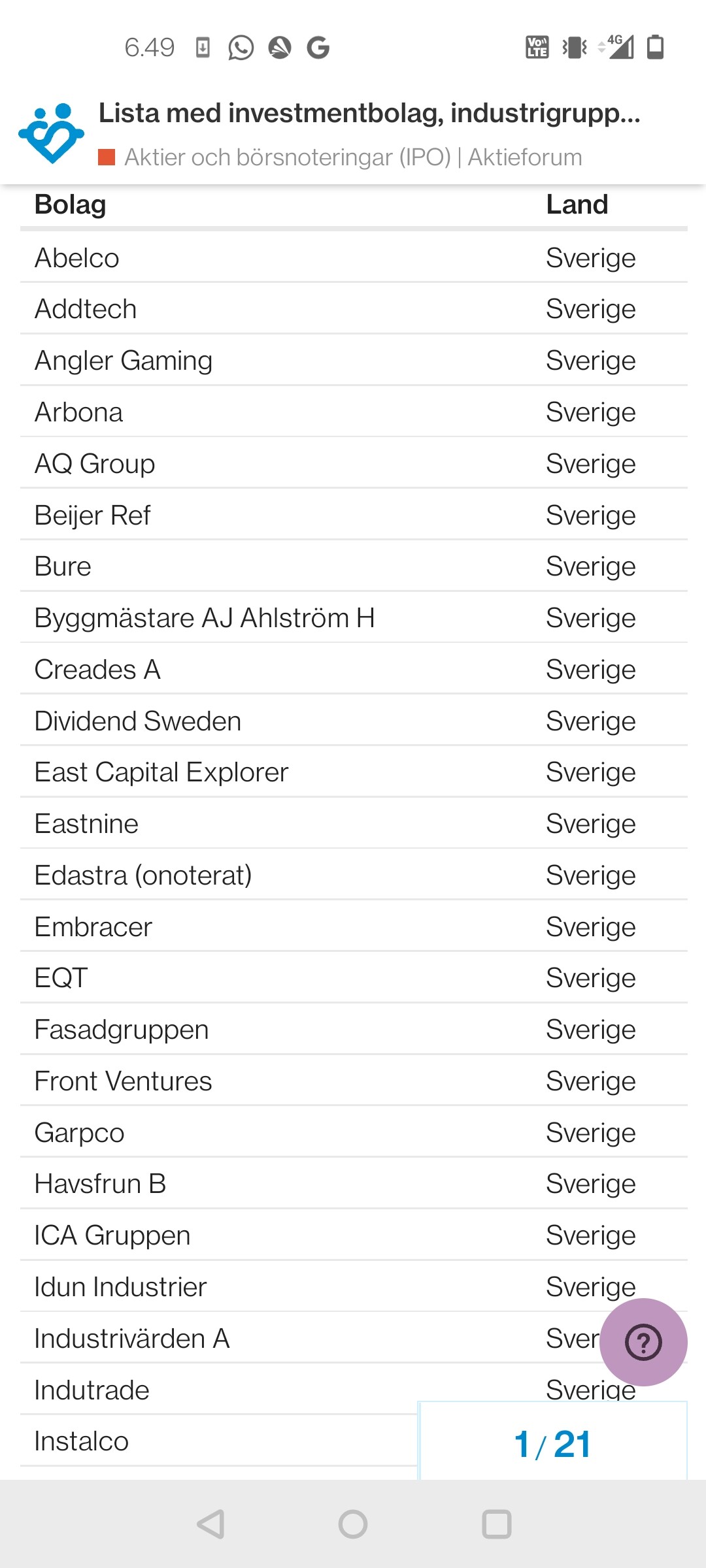

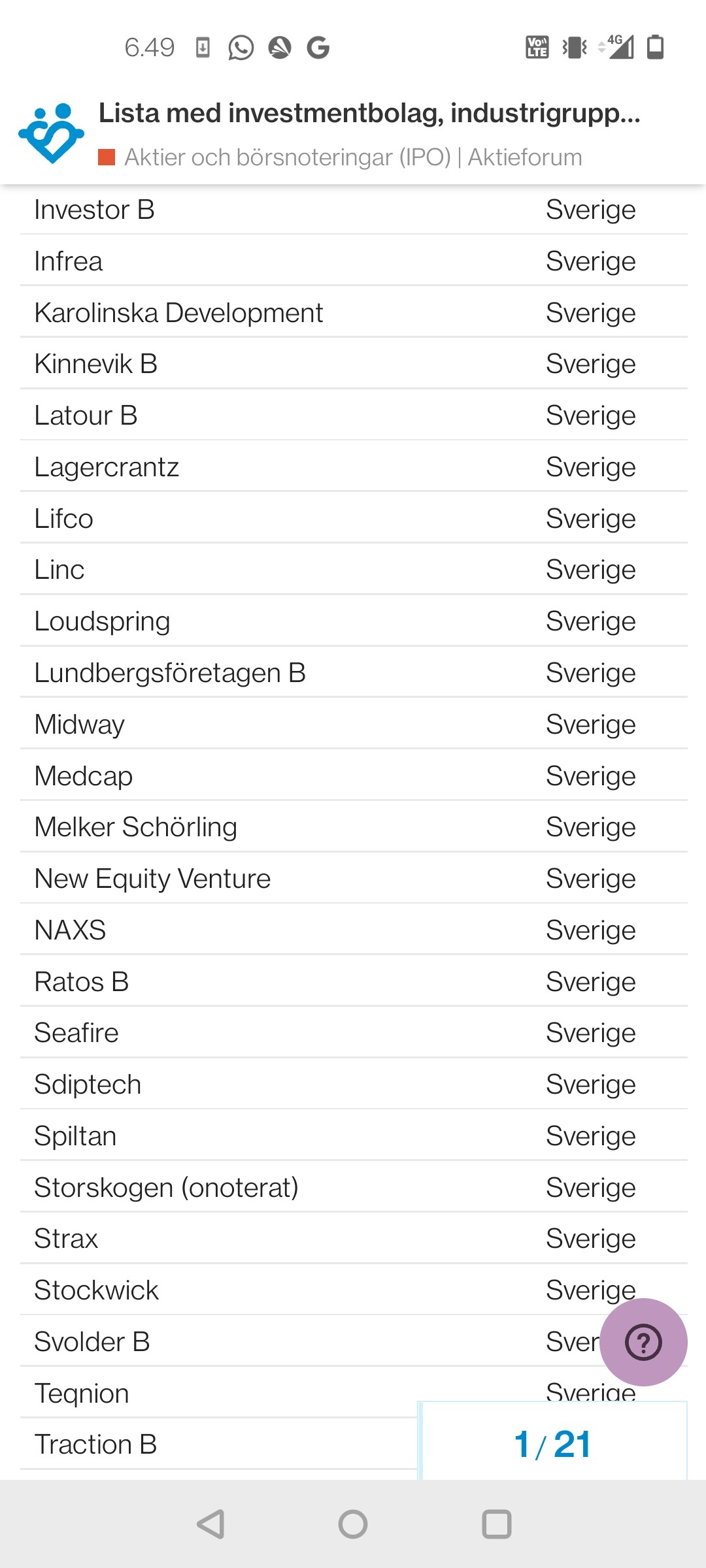

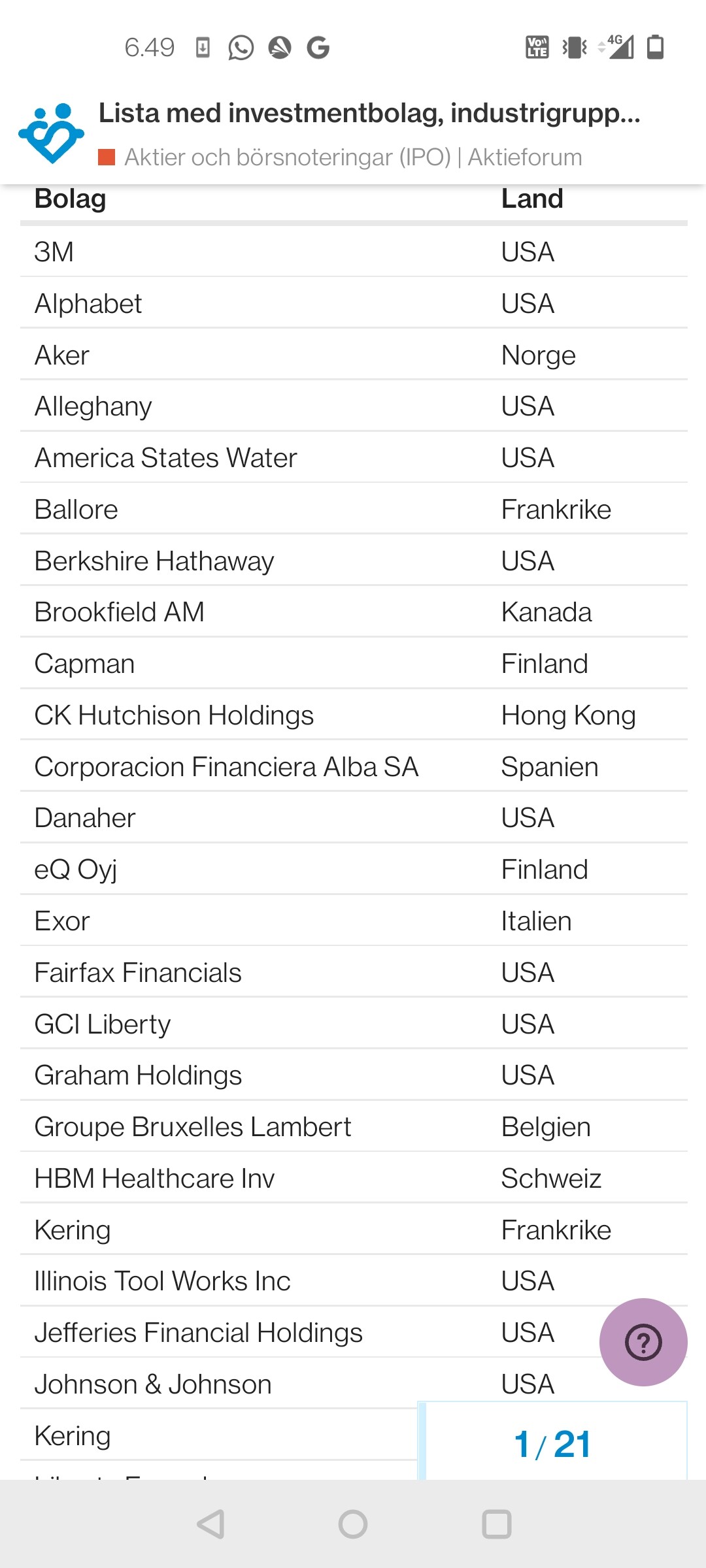

@Hades Jonkinlainen (hieman vajaa) “masterlist” Rika Tillsammansin ketjusta nimeltä Lista med investmentbolag, industrigrupper, konglomerat och holdingbolag. Mukana myös konglomeraatteja, holdig-yhtiöitä sekä näitä Ruotsin “serieförvärvare” eli sarjayhdistelijöitä, kuten Boreo esimerkiksi on ja Amerikan puolelta ja maailmalta myös.

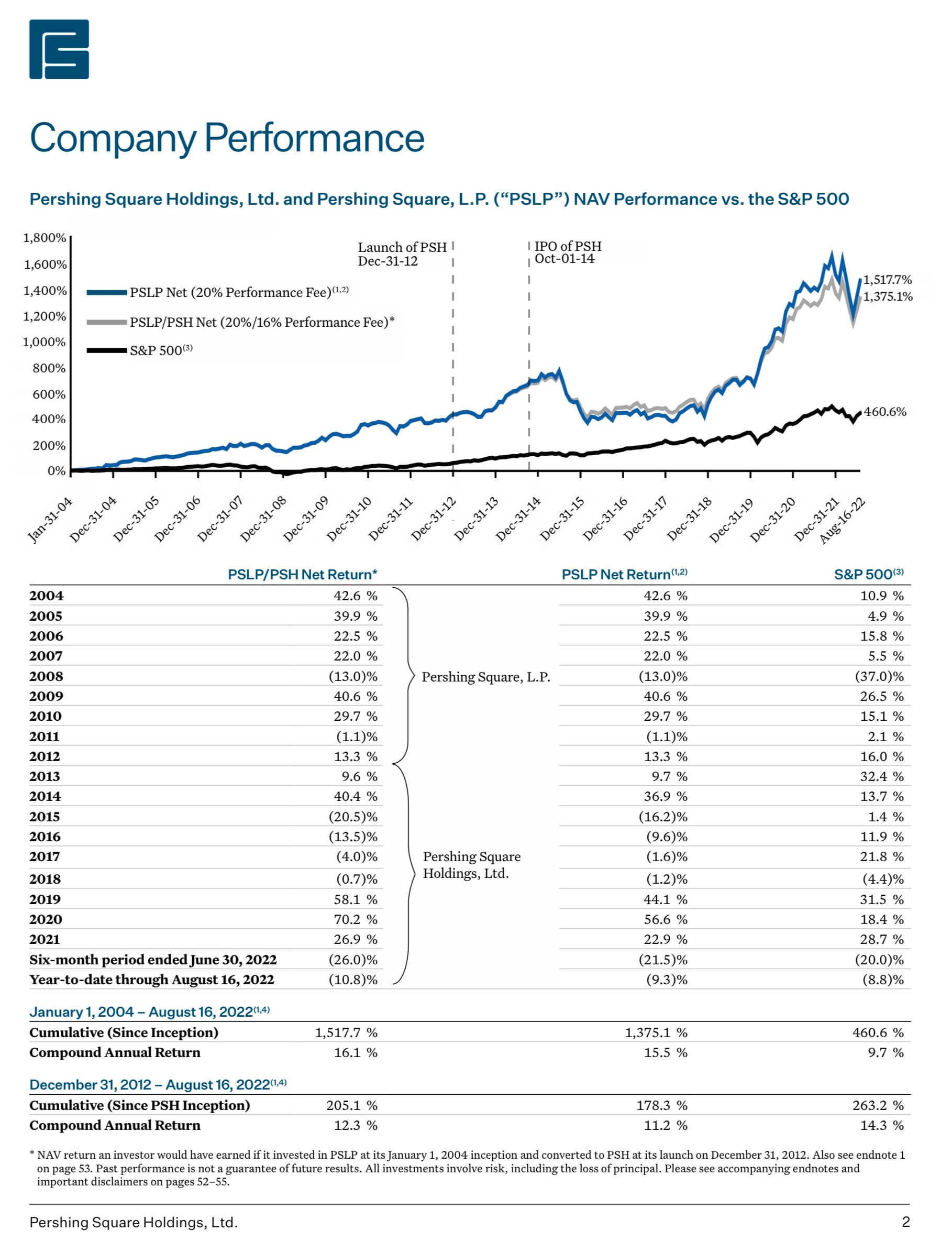

Heitän tänne yhden yrityksen lisää - Pershing Square Holdings (PSH). Tämän sijoitusyhtiön vetäjä on hyvinkin tunnettu Bill Ackman.

PSH:n sijoitusstrategia: Our approach to investing capital is to find extremely durable, well-capitalized, high-quality growth companies that can survive any storm. If we are successful in our investment selection, we can largely ignore shorter-term factors that drive stock market movements and remain focused on our portfolio companies’ underlying business performance. As long as our companies continue to deliver the results we expect, we do not need to make any material adjustments to our portfolio’s composition. In other words, we can sail through the stormy seas with a focus on the long-term horizon.

PSH:n salkusta löytyy mm Hilton Hotels, Chipotle, Universal Music, Canadian Pacific Railways. Lisäksi PSH käyttää välillä johdannaisia, tällä hetkellä inflaatiojohdannainen mukana.

PSH on listattu Euroopassa - Lontooseen ja Amsterdamiin. Alla kuvaa trackista ja linkki viimeiseen katsaukseen.

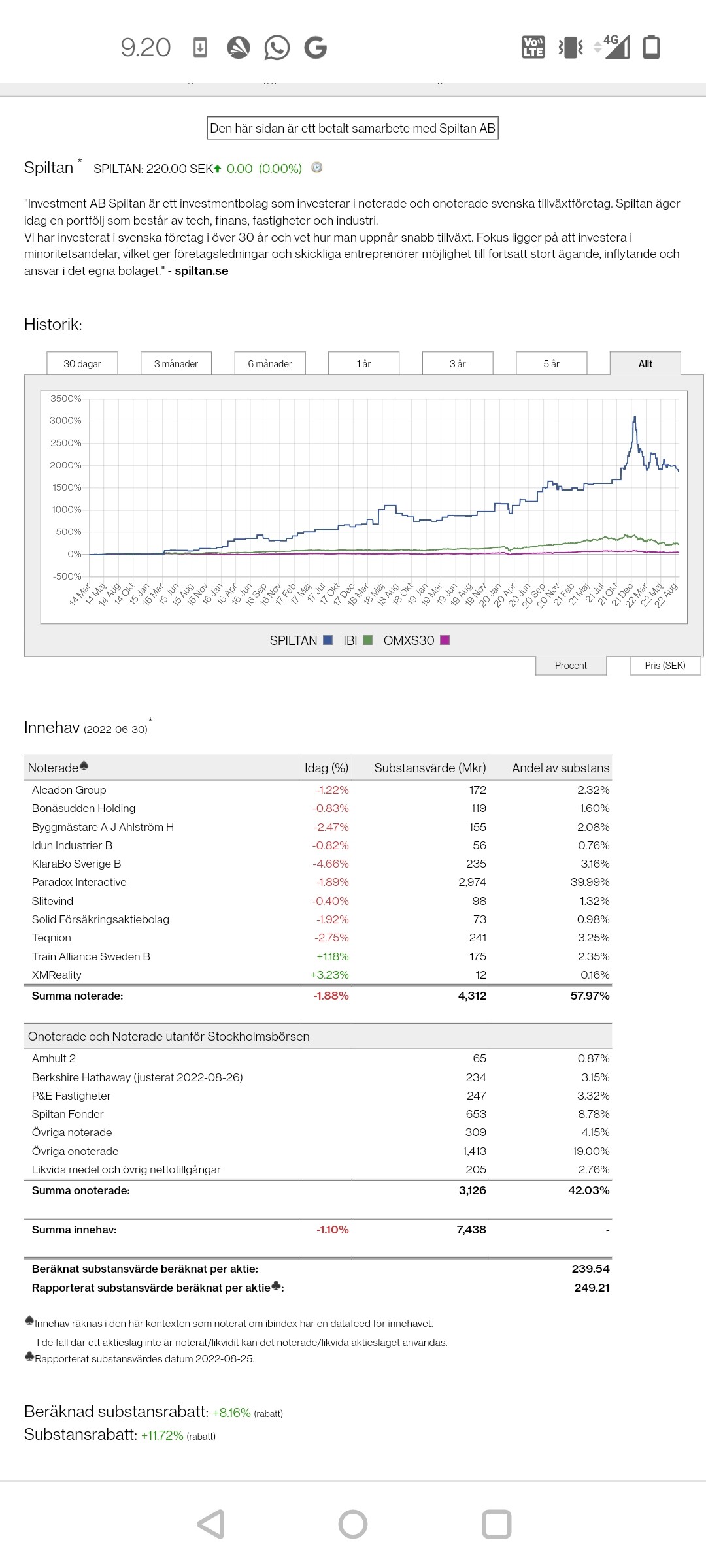

Tässä mielestäni parhaan ruotsalaisen sijoitusyhtiön eli Per H Börjessonin Investment AB Spiltanin track-record. Yhtiöstä tehty kirja ja Börjessonilla on 3 muutakin kirjaa.

Suurimman osan tuotosta selittää Paradox Interactive, joka muistaakseni on tuottanut 100% p.a. Spiltanin omistusaikana.

Tuo on kyllä hyvinkin kattava listaus. Tuossa menee kyllä tavallaan sekaisin erilaiset sijoitusyhtiöt, kuten listan nimikin jo kertoo: itse en ainakaan suoraan mieltäisi sarjayhdistelijöitä tai muita konsolidoijia sijoitusyhtiöiksi, vaikka sellaisenkin argumentin voi melko helposti tehdä. Voisihan tähän ketjuun tehdä Inderesin paremman masterlistin, jossa erityyppiset “sijoitusyhtiöt” olisivat eriteltyinä…

Hienoa että saatiin tällainen ketju aikaan! Omasta salkusta löytyy useampikin sijoitusyhtiö, ja myös aika isoja positioita. Suuruusjärjestyksessä:

Investor

Sampo

Svolder

Latour

Aspo

Lundbergföretagen

VNV Global

Neljä ensimmäistä ruotsalaista sijoitusyhtiötä ovat (oikein) pitkällä tähtäimellä voittanut indeksiä. Viimeinen taas sijoittaa pieniin listaamattomiin yhtiöihin ja vaikutti oikein lupaavalta kunnes makromyllerrys alkoi vuoden alussa. Siitä lähtien todella ruma jälki. Noh, ei kai maailma tälläkään kertaa lopu.

Tykkään itse näissä loistavasta track recordista, hajautuksesta, edullisesta salkun hoidosta, skin in the game tosiasiasta (usein rikas perhe suurin omistaja), ja substanssialennuksesta.

Aloin työstämään Google Sheetsiä, hieman on vielä hakemista sen suhteen mitkä kaikki yhtiöt tuohon listaisi. Erittelin selkeät holdingyhtiöt omaksi porukakseen, koska se nyt tuntui ainakin luontevalta ratkaisulta.

Miksi pidät Spiltania parhaana ruotsalaisena sijoitusyhtiönä? Tutkailin yhtiötä joitakin vuosia sitten. Silloin pari asiaa nousi esiin, jotka jarruttelivat ostoa: yhtiötä ei vielä voinut ostaa suoraan pörssistä ja Paradoxin paino oli muistaakseni luokkaa jotain kaksi kolmasosaa yhtiön arvosta ellei enemmänkin. (voin muistaa väärinkin, korjatkaa jos näin )

Etkö pidä sitä riskinä, jos huikea tuotto perustuu pääosin vain yhteen isoon huippusijoitukseen ja hajautus jää vähäiseksi? Pääsijoituksen pitää kehittyä jatkuvasti hyvin, jotta hyvä tuotto jatkuu. Nyt Paradoxin paino näyttäisi olevan enää noin 40% joten paino on ainakin hajautuksen kannalta onneksi pienenemään päin. Firma näyttää itselleni nyt houkuttelevammalta vaikka alennus on enää 8%. Muistelen olleen muutamia vuosia sitten paljon enemmän.

Vola tässä on ollut aikamoista: tammikuussa kurssihuippu oli 360 sek ja nyt mennään 220 sek. Lähes 40% tultu alas. Onko tietoa, onko kyseessä vain pörssihuuman purkautuminen vai joku oikea fundapohjainen firmaan liittyvä syy, että näin paljon on lasketeltu?

Paradox Interactive näyttäisi tulleen kurssihuipuistaan noin 50% alas. Se lienee yksi iso selittävä tekijä.

@Valkeus , kiitos hyvistä lisätiedoista. Lisäsi kiinnostustani Spiltania kohtaan.

Tunteeko kukaan Fastatoria paremmin, onko vakaa ja laadukas yhtiö?

Tuotto viideltä vuodelta näyttää mainiolta (~ +200%) ja alennus on nyt 45%. Näyttää toimivan kiinteistöpuolella.

Vola näyttää tässäkin aika hurjalta. Vuoden huiput 23,7 ja pohjat 12,6 sek.

@lazyway Paradoxista oikaistuna Investment AB Spiltanin historiallinen vuotuinen tuotto sekin yli 20% p.a. ja Spiltanin taitona on ollut pitää kiinni menestyneistä firmoista kuten Paradoxista valtavasta noususta huolimatta ja yhtiö on myös kevennellyt hieman Paradoxia silloin tällöin ja allokoinut pääomat uusiin sijoituksiin. Börjesson ihailee Warten Buffettia ja on käynyt Berkshire Hathawayn yhtiökokouksessakin useamman kerran ja pyrkii seuraamaan Buffettin sijoitusfilosofiaa. Investment AB Spiltan sijoittaa vakaisiin “tylsiin” firmoihin, joilla on hyvä asema omalla toimialallaan, jonka lisäksi pieniä panoksia tulevaisuuden lupaaviin yhtiöihin.

Paradoxin paino oli jossain vaiheessa yli 80% Spiltanin substanssiarvosta ja nykyään on noin 40% painolla.

Investment AB Spiltanin osakkeen likviditeetti oli erittäin heikkoa kaupankäynnin alussa ja lisäksi osakkeella käydään vain kerran viikossa kauppaa eli tiistaisin, joka aiheutti myös ylireagointia alussa ja kurssi karkasi pilviin.

Investment AB Spiltanin osakekurssi on 100-bäggeröinyt 35v aikana eli vuodesta 1986, joka on erittäin kunnioitettava saavutus.

Kohdasta 12:25 Noussut 2.50 kruunusta 260 kruunuun, Peter Lynch kutsuisi 100-baggeriksi

@lazyway Yhtiöllä on velkaa melkoisen paljon ja lisäksi syynä suureen substanssialennukseen saattaa olla se, että markkinat epäilevät onko kiinteistöjen käypä arvo todella niin korkea kuin se taseeseen on arvostettu.

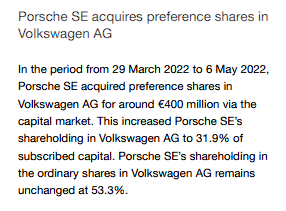

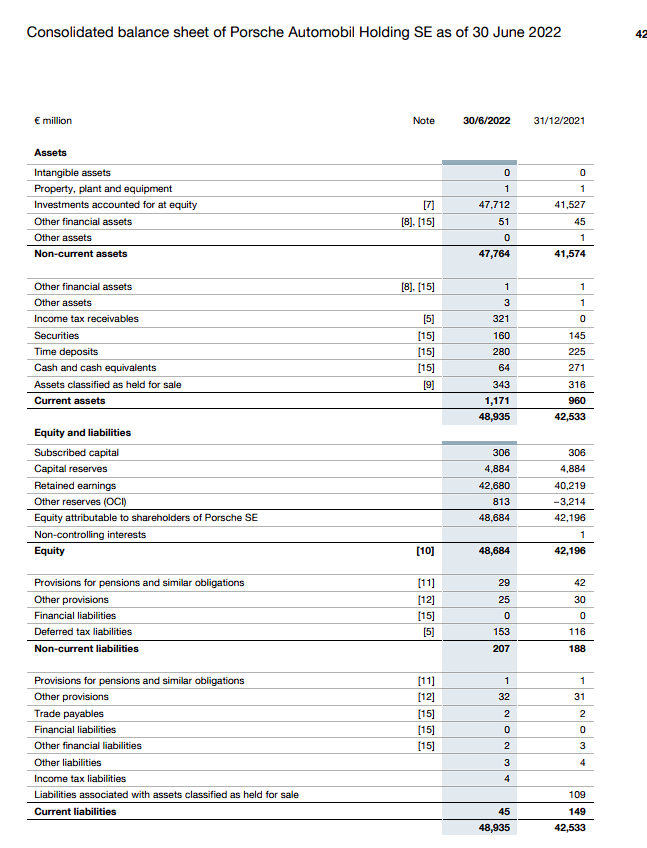

Volkswagen 47.6 miljardia €

Muut pitkäaikaiset sijoitukset (auto-alan pienfirmoja, start-upeja ym.) 200 miljoonaa €

NET current assets 964 miljoonaa €

Firman NAV (net asset value) 30.6.2022 siis noin 48.8 miljardia €, tämän jälkeen VW:n kurssi on noussut noin 15%, eli tämänpäiväinen NAV on n. 56-57 miljardia €.

Porsche SE:llä on laskettuna ulos 306250000 osaketta. Tämänpäiväisella n. 74€ kurssilla firman markkina-arvo on 22.7 miljardia €.

Jos luvut pitävät paikkansa, aika kovaa alennusta olisi tarjolla. Yksi asia tosin kannattaa muistaa: Porsche SE:n pörssissä treidaavat osakkeet ovat preferred shareja ilman äänioikeutta, kaikki äänioikeutetut osakkeet ovat Porsche- ja Piëch-suvun hallinnassa.

Cablevision Holding omistaa 39.08% Telecom Argentinasta. Muita omistuksia ei ole ole. Kaikki Telecom Argentinan maksamat osingot maksetaan eteenpäin Cablevision Holdingin omistajille.

Mainittakoon, että artikkelissa mainittu oikeustapaus päättyi CableVisionin eduksi.

Riskejä:

Osake on epälikvidi. Päivävaihto on parintuhannen osakkeen paikkeilla.

Argentiina. Inflaatiota ja epävarmuutta.

Osingot maksetaan kikkailemalla. TEO maksaa osingot pesoissa, joilla Cablevision ostaa bondeja, jotka se antaa osinkona JP Morganlle, joka sitten myy bondit ja antaa siitä saadut rahat osinkoina osakkeenomistajille. Bondien arvo voi vaihdella prosessin aikana kuten kävi edellisen osingon kanssa.

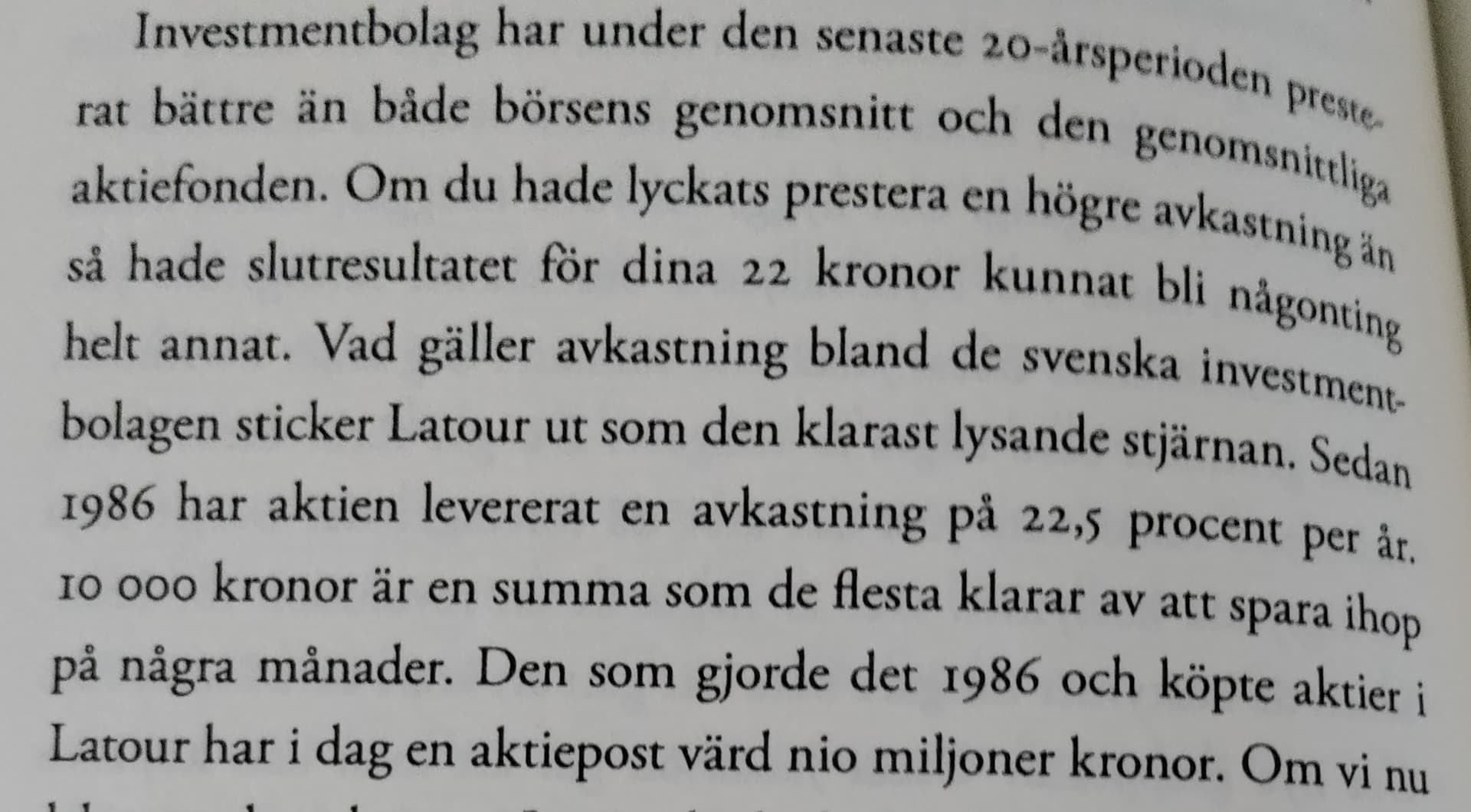

Kun tuossa männäviikolla tein pienen osinkojen uudelleensijoituksen Latouriin, niin voisin tähän hyvään ketjuun mainita pari sanaa kyseisestä sijoitusyhtiöstä.

Latour AB on listattu pörssiin vuonna 1985 (ja ilmeisesti myös perustettu noilla nurkilla), n. 80 % äänivallasta on Douglasin perheellä.

Latourin portfolio koostuu käytännössä “teollisuustuotteet ja -palvelut” -kategorian yhtiöistä. Sijoituksista noin kaksi kolmasosaa on omistuksia kymmenessä pörssilistatussa yhtiössä (suurimmat Assa Abloy, Tomra, Sweco) ja loput kuudessa kokonaan omistuksessa olevassa yhtiössä (suurimmat Hultafors Group, Swegon, Caljan). Koko kakusta Assa Abloyn osuus on noin viidenneksen luokkaa, viisi-kuusi suurinta omistusta muodostavat yhteensä noin kaksi kolmasosaa portfoliosta (en ole laskenut tämän päivän kursseilla, mutta suuntaa antavasti suuruusluokka lienee kuitenkin riittävän lähellä). Liikevaihtovirrat tulevat pääosin Euroopasta (n. 80 %).

Vaikka yhtiön portfolio koostuukin käytännössä vain “industriaaleista” (eli kategorian näkökulmasta sisältö on hyvin kapeasti vain yhdellä sektorilla), niin mielestäni painotukset ovat pitkälti yhtiöissä, jotka tavalla tai toisella ovat toimivan ja nykyaikaisen yhteiskuntarakenteen peruspalikoita. Lisäksi industriaaleissa yleensä on se hyvä puoli, että sen alla on hyvin monenlaista liiketoimintaa eli käytännön hajautus on monasti paljon parempi, kuin voisi sektoriallokaatiota sokeasti tuijottamalla päätellä (vrt. Securitas ja Tomra).

Sijoitusyhtiönä Latour on ollut jo hyvän tovin niiden harvojen vertaisryhmäläistensä joukossa, joissa pääsee maksamaan preemiota siitä hyvästä, että omistaa sijoitusyhtiötä, eikä suoraan sijoitusyhtiön omistuksia. Preemio on tällä hetkellä 27 % ja tämä luonnollisesti on ainakin omalla kohdallani vähentänyt lisäostojen mielenkiintoa Latourin osaketta kohtaan. Päivän kurssilla osinkotuotto jää hieman yli 1,5 % nurkille eli osinkokoneena Latour ei (kohtuullisen hyvästä korotushistoriasta huolimatta) ehkä ole parhaimmillaan. Tuotot ovat siis enimmäkseen tulleet kurssinoususta, pidempään kelkassa olleet ovatkin päässeet nauttimaan hyvistä kokonaistuotoista (10-v annualisoitu tuotto taisi olla selkeästi yli 20 %).

Tänä vuonna kurssista on puhallettu pois yli 40 %, tämä tosin mielestäni on lähinnä arvostuksen palautumista järjellisiin lukemiin ja pitkäaikaiselle sijoittajalle voinee hyvinkin tarjota kohtuullisen ostosauman. Tähdet tuntuivat olevan sopivassa asennossa ja kruunuja kun oli tilille kertynyt, niin päädyin siis itse tekemään pienen lisäyksen. Latour on ollut yksi salkkuni sijoitusyhtiöytimiä ja tulee jatkamaan samassa roolissa jatkossakin.

Marcus Fridellin kirjasta Bygg en förmögenhet - investera i investmentbolag. Latour tuottanut vuodesta 1986 tähän päivään 22.5% p.a. ja osake on siis 900-kertaistunut vuodesta 1986.