Hyvä ja mielenkiintoinen ketjun avaus. Alkuun laitetaan omasta puolesta salkusta. Sieltä löytyvät Investor ja Berkshire Hathaway. Ajatuksiani Investorista olen jo tuonut omassa ketjussa esille ja lainattu tähän ketjuun samoin. Berkshire Hathaway osalta valinnan salkkun sai aikaan Anders Olderburg blogissaan, jossa sanoi, että jos jonkun sijoitusyhtiön salkkuun valitsisi niin se olisi Berkshire Hathhaway ja perusteli sitä sijoitus historialla ja tuotoilla. Hän vastasi, miksei sijoitus yhtiöihin sijoiteta näin muistista, että omat sijoitukset halutaan tehdä ja kontrolloida itse. Omaan mieleen tuo tuntui vähän huonolta perustelulta, jos hyvä yhtiö siihen pitää sijoittaa. Tämä johti melkoiseen itse tutkiskeluun. Kyllä se näin on, että Investorin ja Berkshiren kaltaisilla yhtiöillä resurssit ja osaaminen on ihan eri tasolla kuin itseni kaltaisella peruspulliaisella. Ne on vielä eri tasolla verrattuna Seligsoniin ja Oldenburgiin. Jos niissä on vielä jotain monialayhtiö alennusta miksei niihin sijoita. Ne vielä tekevät työtä yhtiöiden kehittämiseksi ja siitä näyttöä. Investorin ja Berkshiren tapauksessa hallinolliset kulut on maltilliset ja omat rahat pelissä. Jos homma ei mene putkeen niin siitä vastataan yhtiön hallitukselle toisin kuin jossain rahastossa. Näissä on kaikki hyvän rahaston tunnuspiiurteet.

Edellä puhuttiin Spiltanista ja itse olen sitä samoin tutkiskellut ja salkun hajautus oli asia miksi en siihen ole sitten enemmän tutustunut. Sitä vastoin olen kiinnostunut yhtiön rahastoista. Spiltan Aktiefond Invesment Bolag ja Spiltan Global Invesmetn Bolag sijoittavat kohtuullisilla kuluilla Investointi yhtiöihin. Ruotsin osalta olen tavallaan sitten ostanut indeksin omaisesti koko heinäsuovan ja lisäksi yhtiöitä maalilmalta. No ostamalla suuria ja mahtavia ei ehkä sitten niitä huipputuottoja saa. Tutkimalla yhtiöitä voi kuitenkin todeta, että melkoisen vaikuttavia ne ovat. Edellä mainittiin jo Fairfax Financial Holding joka on Global Invesment Bolagin Berkshiren jälkeen suurin sijoitus. Haluan lisäksi mainita muutamia yhtiöitä jotka kiinnttäneet huomiota: Danaher; Brookfied Renewable Partners. Brookfieldin osalta vähän tuo yhtiörakenne sitten häiritsee vaikea selkoisuudellaan. Danaher sitten arvostuksellaan ei ole niiden kiinnostavien joukossa, kuten moni Ruotsalainen.

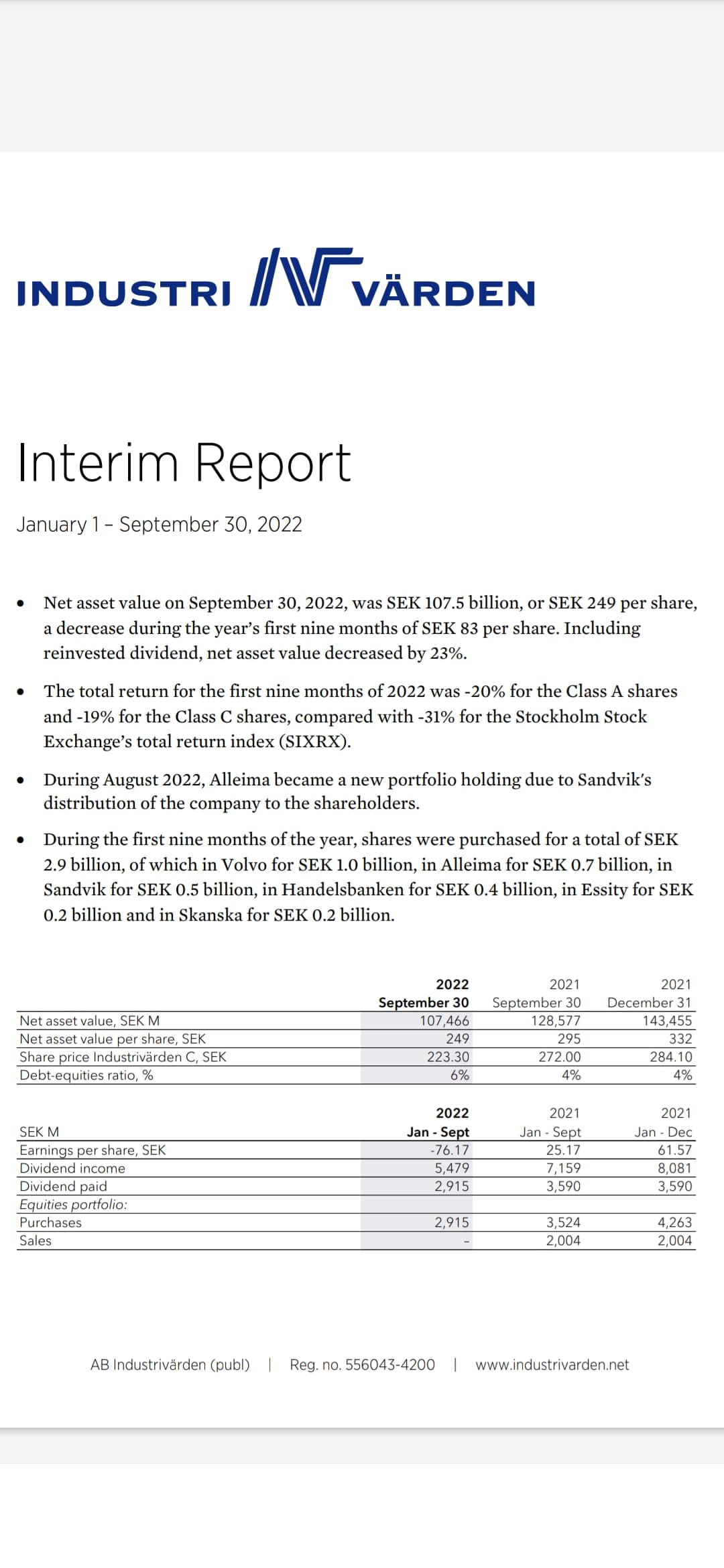

Sitten omistan kotimaisista Taaleria ja Ruotsista Industrie Värdeniä, joka lohkaistiin Handelsbankenista. Minusta niitä ei nyky arvostuksella ja pääoman tuotolla kannata myydäkkään.