Olen samaa mieltä. Siksi hieman kallistuinkin pohdinnassani siihen suuntaan, että mahtaako BRK tuoda varsinaista lisäarvoa, jos menestys tosiaankin vaatii erilaista maailmaa kuin missä tunnumme nyt elävän. Sotiiko kenraalit siis viime sotia? Yksi vastaus on, että se näkee ken elää. Mutta toisaalta se tarkoittaa, että yhden totuuden puolesta pelanneesta tuleekin satumainen nero jos maailma meneekin lopulta pelatun pelin mukaan. Malinenkin oli oikeassa, että romahdus tulee - onko Malinen siis fiksuin kaikista.

6 tykkäystä

Joo tämä on tosi jännä tilanne! Ainakin minulle on paljastunut BRK:n (yksi) strategia, jossa tehdään läskit tuotot noilla kriisi-diileillä ja ”Berkshire Bailouteilla”, joissa Charlie ja Warren käytännössä pääsee kirist… neuvottelemaan järjettömän hyvät ehdot itselleen jotta rahoittavat ongelmiin joutuneita firmoja. Erilaisia preferred sharea -järjestelyjä ylisuurine osinkoineen, hulluja optiojärjestelyjä yms ”can’t lose” setuppeja.

Kaikki tämä ja sedät heiluu hyväntuulisina kokistölkki kädessä isä aurinkoisina…

Ei siinä mitää pahaa ole, mutta ympäristö on tosiaan muuttunut tämän osalta; pörssissä informaatioetu on entistä häviävämpi ja rahoitusta on nyt saatavilla vähän joka paikasta.

Ei BRK välttämättä ole huono sijoitus, mutta vaikea nähdä miten se aikoo biitata indeksin.

Toki uudella johdolla voi olla uusia visioita.

4 tykkäystä

Jep, nyky-ympäristössä on näin.

Berkshirellä on älyttömästi pääomaa likvidinä. Hyvinä aikoina sillä ei ole väliä, koska kaikki saa lainaa. Huonona aikoina pääomasta on pulaa ja se on niukkaa, mutta tätä tilannetta ei keskuspankkien takia pääse syntymään.

Mutta voiko näin jatkua ikuisesti? Vaikka varallisuuden ja pääoman kumuloituminen maailmassa on pitkän aikavälin trendi (toki siihen on tullut välillä isojakin katkoksia), olisi outoa jos siitä olisi pysyvästi tullut “liian runsas” hyödyke eikä Berkshire pääsisi missään vaiheessa pelaamaan sen vahvimmalla kortilla.

Siinä olet kyllä oikeassa, että Berkshiren ja SP500:nen ero alkaa kaventua ja SP500 on ehkä vahvempi momentum peli. Berkshiren vahvuudet pääsee esiin vaikeina aikoina, joita tulee kyllä joskus.

4 tykkäystä

Itse veikkaan että Delta voisi olla selviäjien joukossa. Se on vähiten velkainen isoista yhtiöistä ja pärjännyt hyvin erilaisissa asiakastyytyväisyysmittauksissa.

Jos pitäisi valita noista isoista amerikkalaisista lentoyhtiöistä, niin Delta. Isoista pienin debt-to-equity (The Average Debt-to-Equity Ratio of Airline Companies). Deltalla on myös hyvä määrä Airbus A220:aa, joka on pidetty ja käyttökustannuksiltaan erittäin edullinen kone, joten voivat varmaan ensimmäisenä lentää reittejä kannattavasti.

Jokerina voisi myös miettiä esim. Alaska Airlinesiä, jolla pieni nettovelka ja paljon likviditeettiä. Kotimaan lentoyhtiönä vahva omassa nichessään ja reiteillään. Saa ehkä toiminnan nopeammin kannattavaksi kun rajoitukset poistuvat.

Tulin tosin jo melko aikaisessa vaiheessa siihen tulokseen, että en uskalla nykyisillä tiedoilla veikata noista voittavaa hevosta.

2 tykkäystä

BRK:n kokouksen jälkeen tullut paljon juttuja mediaan. Ackmanin ennustus omien ostoista ei toteutunut. Charlie jäi pois kokouksesta eikä nähty edes etäyhteyden kautta vaikka WB kertoi hänen käyttävän Zoomia. Abel esiintyi varovasti ja vastaili lyhyesti. Hänelle tarjottiin nyt tilaisuutta nostaa profiilia kun Jain ei ollut mukana.

Sijoitustiedossa katsaus aiheeseen Buffett ja lentoyhtiöt. Vaikea tietää mikä yhtiö on lopulta voittaja. Buffett avasi suunsa, muttei lompakkoaan: “Sijoitus lentoyhtiöihin oli virhe”

Lentoyhtiöiden osakkeiden myynti voi ajaa muut lentoyhtiöihin sijoittaneet tyhjentämään myös salkkunsa lentoyhtiöiden osakkeista. Tästä pudotuksesta vihjaa Jeffrey Gundlach, lampun henki ei enää palaa lentoyhtiöihin.

Hyvin tiivistetty teksti ja omat ajatukset. Näen silti Berkshiren kovasti erilaisena useampia vuosia seuranneena. Buffett on arvosijoitaja, hän laskee bisnekselle arvon ja sen jälkeen arvio onko se ostamisen arvoinen. Hän ei mielummin näkisi edes pörssihintaa. Koko kirjoitus perustuu siihen, että tuijotat enemmän tai vähemmän hintaa. Hinta on minkä maksat, arvo on mitä saat.

Lentoyhtiöistä Buffett on joskus sanonut, että niihin ei ikinä kannata sijoittaa ja ehkä hän vain muisti tämän asian nyt ![]()

Joku taisi olla Kauppalehden palstalla sanoi, että Buffett osaa istua cashin päällä. Olen samaa mieltä. Hän jaksaa odottaa tilaisuutta, kun se tulee hän iskee. Sitä iskua ei tehdä hetken mielijohteesta. Sanoit hänellä olevan useita huonoja sijoituksia. Hän ei makuuta rahaa täysin tuototta vaan sitten tekee pienempiä sijoituksia, jotka hän tietää heikommiksi, mutta pieni tuottokin on jotakin.

Itseäni hämmästyttää kerta toisensa jälkeen, että ihmiset eivät osaa suhteuttaa hänen tekemiään asioita. Oikeasti ne hyvät valinnat, jotka tehty on 5-10 suurinta omistusta ja lisäksi noita kassavirtaa jauhavia ostoja, jotka eivät ole enää pörssilistattuja. Hänen portfolionsa menestykstä 5 suurinta omistusta on varmasti yli 50% ja kymmenen siellä 70-90%. Jos katsot viimeisen kahden vuoden ajalta mitä hän oikeasti ostanut niin vastaus on Apple. Hän on ostanut sitä pääsääntöisesti alle 200$ hintaan, ainoastaan Q3/2018 hän osti 252 478 779 osaketta hintaan 225$. Vastaavasti hän myi Q4/2019 245 155 566 osaketta hintaan 293,6 $. Jos katsot myynnistä saadun rahamäärän niin sillä pystyy kuittaamaan kaikki “perushuonot” valinnat. Voitto tuosta potista on 50%-200% riippuen mihin ostoerään vertaat ja osingot päälle. Apple on se mihin on satsattu ja muu Abeli Biibelin pikku hiplausta. Voittaako hän sillä indeksin? En tiedä, mutta valinta erinomaisen hyvä.

Buffett tosiaan odottelee sitä hyvää tilaisuutta ostaa Bargain prices hyvää bisnestä. Kun sitä tarjolla hän käyttää isoa cashi vuortaan.

Lentoyhtiöistä hän teki miehelle tyypillisen liikun. Ensin hän huomasi tomintaympäristön muuttuneen radikaalisti, sitten hän huomasi tehneensä virheen ja sitten toimi eli myi omistuksensa poissa. Hän ei välttämättä osta uutta tilalle jollei ole tilaisuutta, mutta hän tietää niitä tilaisuuksia tulee.

12 tykkäystä

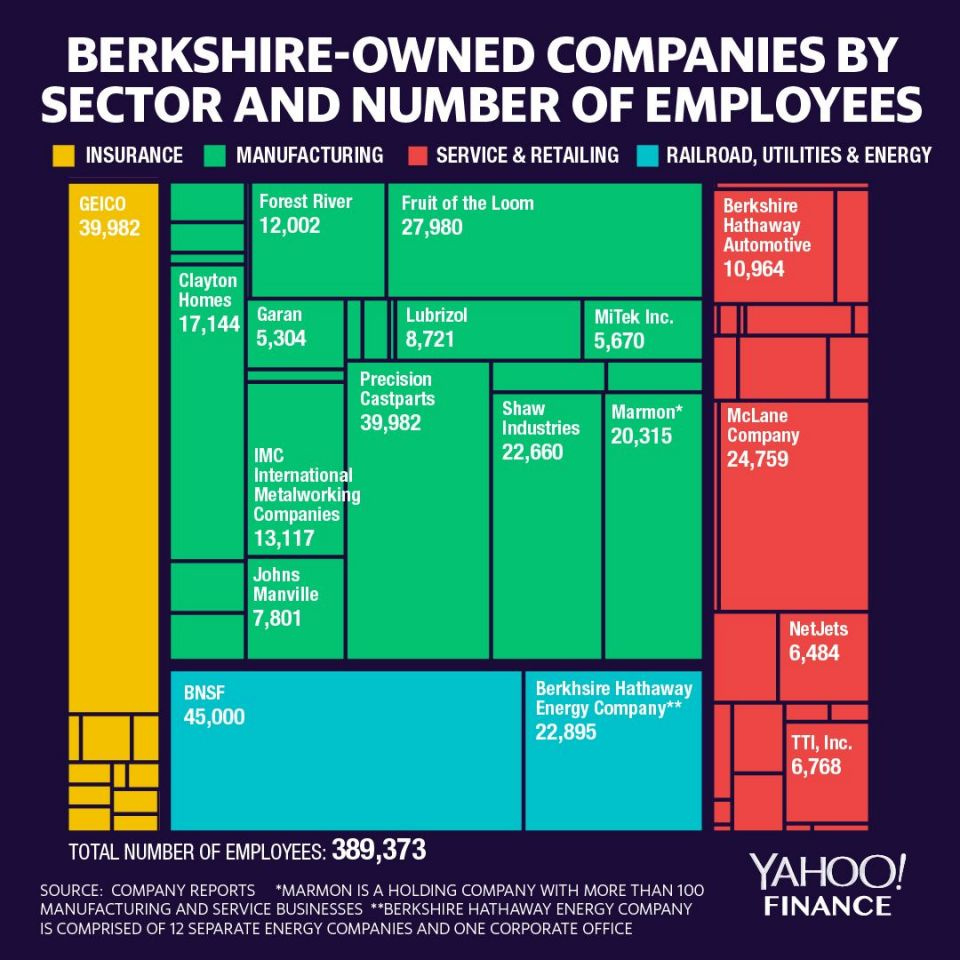

Samaa mieltä @Warren_Fyffet kanssa tosta listaamattomien omistusten suuresta osuudesta Berkshiressä. Media mehustelee todella paljon noilla Berkshiren listatuilla omistuksilla, tietysti koska niistä saa eniten dataa ja arvonmuutokset helppo laskea. Mielestäni uskomattomat mittasuhteet ja mediahuomion sai viikonloppuna noi lentoyhtiöiden myynnit vaikka ne edustivat alle 2% koko Berkshiren tän hetken market valuesta (toki olihan sijoitus yhtä iso mitä esim. Wells Fargoon on pistetty ja mestarilta lentoyhtiöt olivat huti betti ainakin tällä hetkellä tarkasteltuna - myönsivät sen ja myivät pois, hyvä näin). Mielestäni varsin usein uutisoinnista ja keskustelusta unohdetaan Berkshiren listaamattomat omistukset, jotka on merkittävä osa yhtiön market valueta. Tässä kuvaa miten suuresta asiasta core-omistuksissa puhutaan työntekijämäärissä (antaa viitteitä omistusten kokoluokasta):

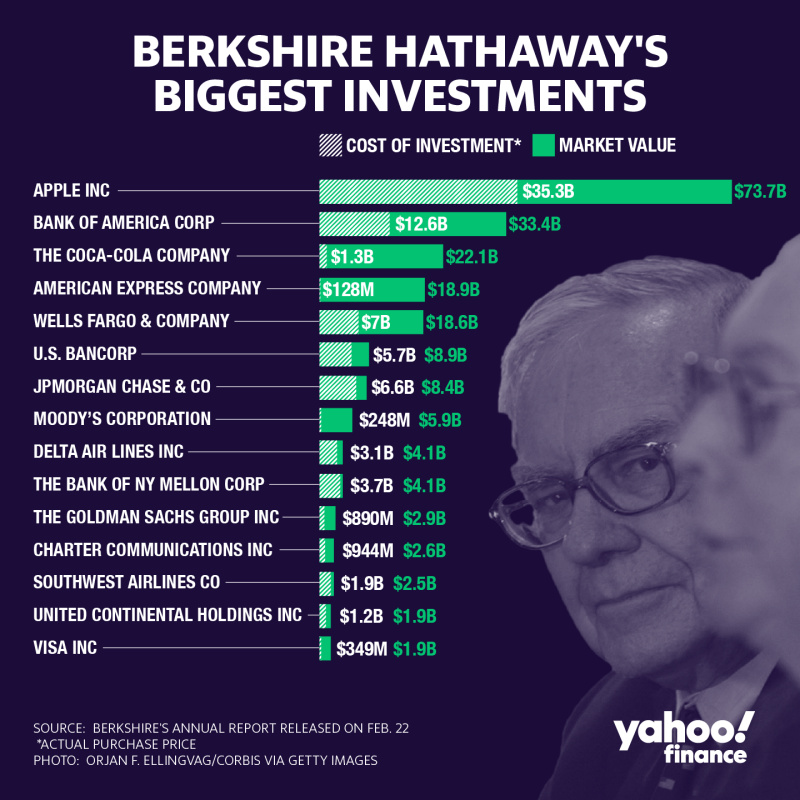

Tässä vielä kuvaava summary noista listattujen omistusten kehityksestä ja kuten Warren_fyffet totesikin niin Apple on ollut oikeastaan ainoa isompi betsi Berkshirellä viime aikoina ja onnistunut sellainen: tehnyt muutamassa vuodessa Berkshirelle about yhtä paljon tuottoa mitä Coca-Cola tai AMEX koko Berkshiren historiassa…

12 tykkäystä

Itse tähyilin Precision Castpartsia muutama vuosi sitten, mutta ihan pari kuukautta ja Buffett nappasi firman itselleen. Nythän se on suurissa vaikeuksissa, kun lentoliikenne on alasajettuna - toki ehkä 1/3 menee sotilaskonepuolelle.

Itse nostan hattua sille, että irtautuivat lentoyhtiöistä ja myönsivät tappionsa. Moni kommentoi nyt että miksi myydä ”pohjilla”, mutta 80-100% näistä tulee todennäköisesti tekemään ”norwegianit” ja nykyomistajille ei jää kuin luu käteen. Eihän ne firmat ja lentäminen mihinkään katoa mut ei olisi kovin buffetmaista perustaa omistus siihen toivoon et hallinto bailouttaa JA antaa nykyomistajien pitää omistuksensa täysimääräisesti.

5 tykkäystä

Itselläni vielä salkussa Delta ja JetBlue… vähän kieltämättä arveluttaa että uskaltaako näitä pitää, vai myiskö pikku tappioilla pois ![]()

Vähän pitkä kirjoitus tästäkin näemmä tulee, mutta Buffett jos kuka ansaitsee mielestäni perusteltuja kannanottoja.

En oikeastaan ole kirjoituksesi kanssa mistään suoranaisesti eri mieltä - luulen oikeastaan, että puhumme samoista asioista, mutta hieman eri näkökulmasta tai eri painotuksilla.

Lainasin kuitenkin yllä olevan kohdan, sillä tuossahan kiteytyy oikeastaan aika hyvin sijoittamisen ydin. Kaikkihan me istumme käteisen päällä ja iskemme kiinni kun omasta mielestämme tilaisuus on oiva. Jotkut nopeammin, toiset hitaammin. Joskus kotiutamme tuotot, joskus tunnustamme virheemme ja otamme tappiot nöyränä vastaan - iskuja nekin - ja sitten valmistaudumme taas uuteen iskuun. Kuitenkin kaikilla lienee pyrkimyksenä saada iskuilleen tuottoa - toisille se suodaan, toisille ei, tuskin kenellekään joka kerta.

Laskeskelin tässä ketjussa aiemmin BRK:n Apple-sijoituksen tuottoa ja se on tosiaankin komea, kuten itsekin toteat. @Otter_Investor olikin löytänyt netistä hienon kuvan osoittamaan sen. Kuvassa on mukana loistavia iskuja, mutta siitä toki puuttuu ne ”ei niin loistavat”. Ja lentoyhtiösijoitukset olivat kaiketi helmikuussa, milloin tuo kuva on tehty, vielä loistavia, mutta huhtikuussa eivät enää niinkään. Olipa niin tai näin, lienemme kuitenkin samaa mieltä, että Buffettillakin on track recordissaan niin hyviä kuin huonojakin iskuja. Ihminenhän hänkin lienee. Ja jos mies on saanut firmansa tuohon kokoluokkaan, täytyy vuosikymmenten varrella olla mennyt koko liuta iskuja ns. jiiriin. Mutta se on historiaa se. Minuun BRK:hon sijoittaneena vaikuttaa kuitenkin pääasiassa vain sen tulevaisuus, ei sen menneisyys.

Pointtina tässä on siis se, että jokaisen meidän pitää miettiä itse tavoitteensa, päättää ajankäytöstään ja keksiä ideat mihin iskeä. Pitkällä aikavälillä BRK on ollut loistava, mutta myös helppo idea. Mikäpä siis olisi ollut sen parempaa kuin saada helpolla paljon.

Nyt ollaan kuitenkin mielestäni tultu tilanteeseen, jossa idea BRK:sta sijoituskohteena ei mielestäni enää ole niin itsestäänselvän loistava. Kuten yritin kirjoittaa, Buffettin filosofiassa on elementtejä, jotka tekevät BRK:sta tätänykyä hyvin verkkaisen liikkeissään. Epäilin verkkaisuuden jopa lisääntyvän.

Perustelen.

Sinällään voidaan sanoa, että BRK:ssa on jo niin paljon kertynyttä pääomaa, joka tuottaa ihan mukavasti, ettei mitään lisää enää oikeastaan tarvittaisikaan. Onko sillä loppujen lopuksi mitään väliä tienaako sitä 30 vai 40 miljardia vaikkapa vuodessa? Eipä juuri, ja siksi ymmärrän hyvin Buffettia. En itsekään turhaan murehtisi liikkeitäni hänen asemassaan. Liikkeitä tekemällä saataisin jopa menettää pääomaa, joten parempi olla liikkumatta.

Mutta minulle, joka sijoittaa vähiä pennosiaan BRK:hon, pitäisi syntyä kuva, että firma tekee liikkeitä mitkä saavat sen markkina-arvon kasvamaan joka vuosi niin paljon, että saan omalle sijoitetulle pääomalleni haluamaani tuottoa. BRK:n tapauksessa se on siis käytännössä markkina-arvon kasvu, koska mitään pääoman palautuksiahan sieltä ei ole tulossa. Se tuottovaatimus voi olla 3% vuodessa, se voi olla 10%, tai jopa 20%, mutta jokaisen pitää itse tuo valinta tehdä ja peilata omaa näkemystään BRK:n tulevasta performanssista siihen.

Yhtä helppo kohdehan kuin BRK minulle sijoittajana olisi vaikkapa SP500 indeksi-ETF. BRK:hon sijoittaessani vähintään minun pitäisi päättää se, uskonko BRK:n pärjäävän paremmin kuin ko. ETF - muutenhan sijoituspäätöstäni ajaa jokin muu asia kuin tuottotavoite, eikö totta?

Jos nyt ajatellaan, että ainoa liikku minkä BRK tulee seuraavan, sanotaanko, 6 vuoden aikana tekemään, on vain istua kasvavan käteisen päällä ja nauttia nykysijoitusten tuotoista, voinko odottaa sen markkina-arvon kasvavan tuottotavoitteeni verran? Entäpä jos he tekevätkin muutamia pikkuliikkeitä, kutsuitko niitä Abelin puuhasteluiksi vai miksi, riittääkö sen suoma markkina-arvon kasvu minulle? Tai entäs jos siellä tehdäänkin ihan rehvakkaita peliliikkeitä, joista osa onnistuu ja osa menee penkin alle - jos taas ”unohdetaan” että johonkin, vaikkapa sitten lentoyhtiöihin, ei kannattanut sijoittaa? Mitäs jos koko markkina romahtaakin tuolla aikavälillä niin että pärähtää ja BRK pääsee kuin pääseekin repimään kaiken ilon irti vaikkapa 160 miljardin kassastaan, olenko sitten tyytyväinen markkina-arvon kasvuodotukseen sitä seuraavan 10v aikana?

En osaa vastata noiden skenaarioiden todennäköisyyksiin, saatikka siihen mitä BRK:n markkina-arvon kasvu kussakin skenaariossa olisi. Viimeisimmässä se tullee kuitenkin olemaan mojova ja ensimmäisessä ei ehkä niinkään. Luulen kuitenkin, että BRK tulee entistä enemmän painottumaan kassan kasvatukseen ja liikkeet jäävät mahdollisesti Abelin pikkuliikkuihin. Riski hävitä pääomaa isoilla liikkeillä on yksinkertaisesti liian suuri, joten liikkeitä vältetään. Tässä skenaariossa en näe markkina-arvon kohoavan indeksiä voittavaan tahtiin. Mutta aivan totta - toki on mahdollisuuksien rajoissa myös se kaikkien rommausten äitikin, jolloin päästäisiinkin sitten nauttimaan kunhan siitä vain yli selvitään. Tämä on mahdollisuus mikä tekee BRK:sta itselleni varsin miellyttävän säästöpossun.

Kuten sanoin, tavoitteistahan tämä on lopulta kiinni. Mitä kukakin sijoituksilleen hakee. Minulle BRK edustaa yhtä kulmaa (viidestä) pitkän aikavälin säästöpossusalkussani. Paikkansa se on siellä ansainnut sillä, etten usko BRK:n kadottavan pääomaa (=markkina-arvoaan) pitkällä aikavälillä - ja lisäksi siihen sisältyy ihan realistinen rommauksesta isolla kädellä hyötyjän bonusoptio.

7 tykkäystä

Ymmärrän näkökannat, olen lukenut useamman paljon kriittisemmän kannanoton Buffettin liikuista viime aikoina ja olen ollut kahteen kertaan todistamassa samanlaista kirjoittelua, että Buffett on menettänyt loistonsa. Mutta hänen loistonsa tulee siitä, että hänellä on aina sitä käteistä tilaisuuteen ja sitä on riittävästi. Jollei hän löydä hyvää paikkaa hän ei tee mitään. No nyt ihmetellään, kun hänellä cashia ja hän on myynyt lentoyhtiöt. Minusta se oli hyvin perusteltu myynti. Hän uskoi niiden velkaantuvan ja lähtiajat pari-kolme vuotta menee velkojen hoitoon ja siitä toipumiseen. Ne eivät ole hyvä sijoitus ja muutu paremmaksi.

Ne kaksi kertaa, kun olen tuohon törmännyt olivat 1999-2000 vaihteessa, kun oli dotcom kupla. Meni pari vuotta ja kukaan ei moittinut Buffettia. Toinen oli finanssikriisi. Kurssit laskivat alkuun ihmeteltiin miksei Buffett tee mitään kassavaroillaan. Sitten kaatui Lehman Brother ja Buffett aloitti ostot. Hän osti ja kurssit laski ja Buffett osti ja osti. Mielestäni käänne kohta koko kriisissä oli se, kun Wells Fargo osti Wahovia pankin. En muista oliko siinä näin ulkoa antia, mutta Buffett osti joka tapauksessa Wells Fargon osakkeita päämärkänä. Osti Goldman Sachin etuoikeutettuja osakkeita ja muistan, ettää pari vuotta siitä Golman Sachin johto pitkään neuvotteli miten saa ostettua samat osakkeet Buffettilta poissa, olivat ilmeisesti niin epäedullisia yhtiölle.

Buffett tarvitsee tuotoissa onnistukseen halukkaita myyjiä ja hänen kassavarat vaan on niin isot, että niillä on kuin norsu posliini kaupassa nyky pörssissä. Jos hän jotain vähän raapaisee niin pikku-Buffeetit on samoilla apajilla välittömään ja kurssi ampaisee. Hän samalla tietää, että pörssi pon nyt korkealle arvostettu, joten hyviä tuottoja ei ole luvassa, on vain odotettava. Ne hetket vielä tulevat, kun halukkaita myyjiä on paljon enemmän kuin halukkaita ostajia. Nyt ei ole sellainen tilanne. Se voi olla ylltävän lähelläkin, kun seuraava tuloskausi tulee.

7 tykkäystä

Olen samaa mieltä. Erittäin perusteltu myynti ja osoittaa kypsyyttä suorittaa analyysi-johtopäätös-toimenpide rutiinia ammattimaisesti. Kun johtopäätös oli tehty, asiassa toimittiin. Moni tuulipuku jättää ne hautumaan pitkään salkkuun kun ei oikein tiedä miten tässä käy ja nolottaa myydä tappiolla. Mutta se mitä kritisoin tuossa oli varsin amatöörimäinen ajoitus. Johannes Ankelo teki saman johtopäätöksen lentoyhtiöistä sijoitustiedon blogissa joskus tammikuun lopulla, oliko 26.1. Melkein kolme kuukautta on pitkä aika tässä markkinassa. Olisin odottanut, että Buffettin kokemuksella ja resursseilla pystyisi parempaan.

Tuo on muuten yksi signaali siitä, että performanssin kulta-ajat lienevät jo takana päin. Ellei sitten seuraajat keksi uusia kujeita, kuten taisi Vernerikö se oli omassa kommentissaan todeta.

Pääomalla on kuitenkin merkitystä ja vaikken käteisen päällä istumista suoranaiseksi sijoitustaidoksi ehkä laskekaan, antaa se kivan bonusoption tälle säästöpossulle kuten totesin ![]()

Se rommauksen odottaminen tuskin SP500:sta voittaa, mutta voi pojat jos ja kun se sieltä tulee niin sitten pojat saunotaan ![]()

3 tykkäystä

Sanoisimmeko paremminkin ”epätoivoisia” myyjiä. Tästä @Artisti kirjoittikin hyvän kommentin tuossa päivä pari sitten tähän ketjuun. Tämä näyttää tosiaan olevan iso osa strategiaa, mutta en minä kyllä moralisoi. Olen vain tyytyväinen jos tämä on se kikka, johon en itse ymmärrettävistä syistä pysty, mikä suo minulle itselleni riittävän tuoton ajan yli. Elämä on.

3 tykkäystä

Lentoyhtiöistä voisi sen mainita, että Berkshiren mittakaavassa kyse on melko ”pienestä” liikkeestä, vaikka asia on symboliikaltaan ja merkitykseltään saanut isomman roolin.

Lentoyhtiöt myytiin olikohan 6,5 miljardin arvosta?

Berkshiren käteiskassa on pyörii 130 $ miljardin tienoilla.

Osakkeissa oli 180 $ miljardia.

Oma pääoma vajaa 400 $ miljardia.

Taseen loppusumma lähenee kohta biljoonaa.

Lisäys: lentoyhtiöiltä kassat palaa muuten vauhdilla.

6 tykkäystä

Berkshiren koko alkaa olla tavallaan ongelma. Vaikka ostaa jonkun pienyhtiön josta saa ison prosentuaalisen tuoton, se ei ison yhtiön tilinpäätöksessä näy oikeastaan mitenkään. Berkshirelle sopivan kokoisia ostettavia on paljon vähemmän tarjolla. Kymmenen miljoonaa on paljon helpompi sijoittaa kuin kymmenen miljardia.

3 tykkäystä

Asian voi tietysti noin ilmaista. Myyjät voi olla pelokkaita tai autuaan tietämättömiä bisneksen todellisesta arvosta tai keskittyneet yhtiön bisneksessä epäoleelliseen asiaan. Esimerkkinä Apple ostossa suuri osa kiinnitti valtavasti huomiota uusimman iPhonen myyntiin, vaikka se toi jotain promilleja tuloksesta. Muun bisneksen suotuisaan kehitykseen ei kiinnitetty olleenkaan huomiota.

Jälleen tässä on hyvä esimerkki siitä, että kassaan ja ostoihin kiinnitetään hirvesäti huomiota. Kuten Verpu edellä mainitsi Lentoyhtiöt on pieni osa kokonaisuutta, niistä hirveä häly. Esimerkkinä Applen kevennykseen huippuhintaan ei kiinnitetä mitään huomiota. Lisäksi Buffeet kevensi suurimmista sijoituksista pankkeja. Ne oli periaattessa pieniä kevennyksiä, mutta esimerkkinä Wells Fargosta 14% on ihan samaa kokoluokkaa, kuin lentoyhtiän myynti kokonaan. No Buffett kevensi Wells Fargoa hintaan 53,80$ ja yhtiö kurssi on nyt 26,32$. Kukaan ei kysele miksi vähensit. Osa kommentoi Buffettin olevan huono ajoittaja. Itse olen sitä mieltä, että hän ihmeen hyvä ajoittaja. Hän on meitä suurinta osaa pitkäjänteisempi ja sijoittaa pitkällä aika jänteellä. Kun pörssissä on hype hän malttaa pysyä poissa, kun pörssi alamaissa pelokas hän uskaltaa ostaa isolla kädellä. Hän ei tiedä milloin pörssi tulee alas, mutta varma, että se päivä tulee ja kerää sitä varten panoksia norsu pyssyynsä. Kaikki tiedämme, että pörssi ei ole nyt halpa. Itse sijoitan Berkshireen siksi, että tiedän hänen olean käteisensä kassa kärsivällisempi kuin minä itse.

6 tykkäystä

Aivan, kaikki on kiinni tavoitteista ja omasta uskosta valitsemansa kohteen performanssiin.

Sinälläänhän nuo liikkeet mistä keskusteltiin on toisarvoisia, tulokset ratkaisee lopulta, mutta ainahan niitä on hauskaa pohtia. Ainakin minusta.

Saanko vielä kysyä, että mikä on oma tuottotavoitteesi tämän sijoituksen suhteen 5, 10, 15 vuoden jänteillä? Tuskin on ainoa sijoituksesi, mutta pelannee jotain roolia salkussasi.

1 tykkäys

Tuottotavoitteesta: Olen erittäin tyytyväinen 12% vuosituottoon, sitä on erittäin hankala saavuttaa nykyisellä arvostustasolla. Mutta sitten vaikka Berkshiren omistajien kirjesitä otettuna vuodelta 2018 raportoitiin vielä P/B:n kehitys ja se oli kasvanut 18,7%. 2019 sijoituskirjeessä keskimääräinen kasvu historiasta oli 20,3%. No jos noista vetää sitten pessimismisen keskiarvon 19% niin tuotto on melkoisen hyvä.

No selailemalla historiaa voi todeta, että yleensä selkeä indeksistä jäämistä on sitten seurannut selkeä indeksin rökitys muutaman seuraavan vuoden aikana. Toistaako historia itseään ei tiedä.

Historiallisesti viimeiset kymmenen vuotta Berkshiren P/B-luku on ollut välillä 0,98-1.56. Nykyinen arvo on noin 1, taitaa olla 1.02. 55 vuoden historian aikana se laskenut kaksi kertaa, joten perustellusti voi odottaa sen pysyvän samana tai nousevan. Jos ajattelee, että se nousee tuonne 1,5 tulee jo 50% tuotto. Jos luku kasvaa vaikka normaalia hitaammin vain 15% vuodessa, saat noille 5 ja 10 vuoden aikajaksoille arviota.

Kiteytettynä vastauksena, tuotto-odotus on mielestäni vaatimaton 12%. Tässä on kuitenkin upside, että tähän saadan tehtyä vielä paniikki tai kriisi ennen mestarin poismenoa ja hän antaa meille vielä yhden näytöksen. Sen turvin tuotot rullaa sitä 20 pinnaa taas tovin. Lisäksi olen pohtinut Berkshiren tilannetta mestarin pois mentyä ja olen sitä mieltä, että Berkshiren pörssiarvo nousee. Joko firma alkaa maksaa osinkoa ja siitä tulee 25 vuoden päästä osinko aristokraatti, kun Buffettin valitsemat loistavat bisnekset ja megalomaaninen kassa sen mahdollistavat. Vaihtoehtoisesti haaskat iskevät paikalle ja yhtiö pilkotaan pörssiarvo nousee huomattvasti nykyistä suuremmaksi. Jopa tätä kirjoittaessa minua hämmästyttää yhä enemmän Berkshiren nykyinen arvostus.

10 tykkäystä