Juuri näin! Tämä on se upside mitä itsekin tässä lapussa pelaan ![]()

1 tykkäys

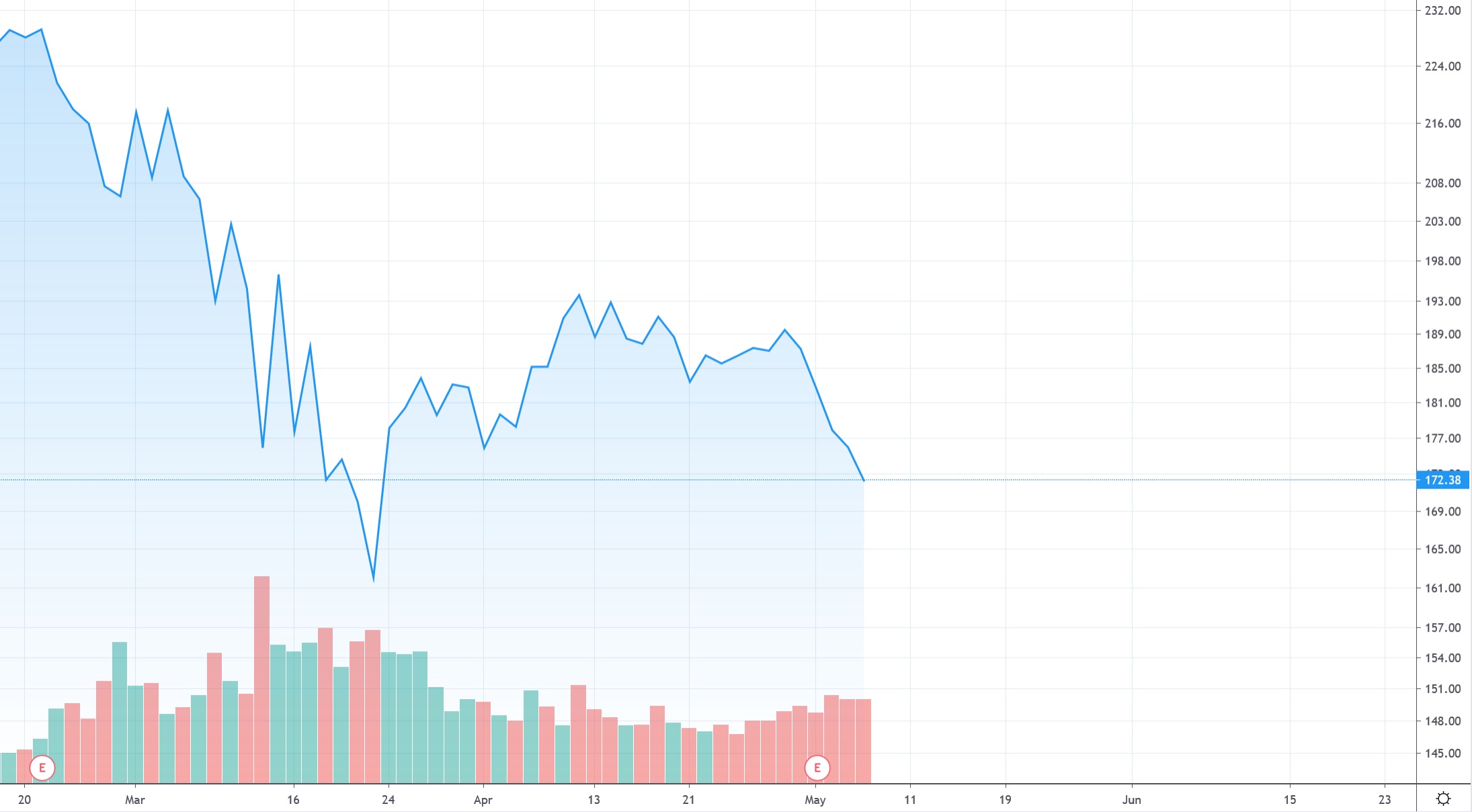

Tämän firman suhteen puhuttavaa riittää, mutta mikä pistää silmään, osakkeen suhteen, on tuo viimeaikojen punaisuus:

22.4 on viimeisin vihreä päivä…

Berkshiren kokoluokka on niin iso, että historiallinen ~20 % kasvu (niin osakkeessa, tuloksessa kuin kirja-arvossa) on… kirjaimellisesti historiaa. ![]() Yksittäisenä vuotena tottakai näin voi käydä, mutta vuosien saatossa kumulatiivisesti… Markkinatalous on pilalla jos tuollainen mastodontti voisi kiskoa 20 % vuosikasvua noilla toimialoilla, mihin se on keskittynyt (vakuutus, teollisuus).

Yksittäisenä vuotena tottakai näin voi käydä, mutta vuosien saatossa kumulatiivisesti… Markkinatalous on pilalla jos tuollainen mastodontti voisi kiskoa 20 % vuosikasvua noilla toimialoilla, mihin se on keskittynyt (vakuutus, teollisuus).

Jos Sp500 tuottaa pitkässä juoksussa ~7-10 % (kenties pari-neljä pinnaa tuloskasvua, pari pinnaa osinkoja, pari kolme pinnaa buy backeja jne.), voi Berkshiren pääsevän suunnilleen samaan tai vähän parempaan.

Berkshiren ongelma (tai vahvuus) tietysti on, että se on kovin sidottu Yhdysvaltain talouden kehitykseen (paljon teollisuutta, rautatiebisnes on suora johdannainen talouden aktiviteetista).

Sijoittajalle se on siinä mielessä hyvä tapa ottaa näkemystä USA:n talouden tulevaisuuteen, jota voinee edelleen pitää läntisen maailman kirkkaimpana ja kun tuota Kiinan kehitystä katsoo, uskon itse USA:n pysyvän suurimpana ja dynaamisimpana taloutena vielä vuosikymmeniä. Berkshire Hathaway on tässä mielessä kuin laadukkaasti filtteroitu USA-etf, ilman vuosikuluja!

Mutta jos Berkshiren osaketta saa edullisesti, sijoittajan tuotto-odotus voi olla hieman parempi kuin tuo 7-10 %. Mikä lienee nykytasoa katsoen näin.

25 tykkäystä

Olet oikeassa jos puhutaan ns. normaaliaikojen pääomien allokoinnista ja arvonluonnista. Pointtina oli enemmänkin, että BRK ei vaikuttaisi olevan toivottoman huono sijoitus missään tapauksessa - kuten sanoin, uskon että tappioriski on hyvin rajattu tässä - eli mainitsemasi 7-10% on ihan kelpo preemio riskille tässä tapauksessa. Oma veikkaukseni on, että tuokin on BRK:lle aika kova vaade, veikkaan jäätävän vähintään tuon haitarin alalaitaan, jos ei allekin.

Mutta lisäksi tämä antaa bonuksena option sellaiseen isoon upsideen mitä esim indeksi ei koskaan anna, koska sillä ei ole käteispuskuria käytettävissä siellä rommin pohjalla. Jos ja kun maailma siis meneekin niin, että pääsevät jonain päivänä laittamaan vaikkapa 150 miljardia kiinni johonkin, mikä on syystä tahi toisesta rommauksen takia kovin pohjalla ja näin ollen saavat tuon pääoman unelmatilanteessa moninkertaistettua, on se melkoinen mahdollisuus nostaa pitkän aikavälin tuotto kerralla ylemmäksi.

Toki on mahdollista, että tässä unelmassa on ajatusvirhe, maailma ei koskaan menekään noin, jne jne jne. Mutta sijoittaminenhan onkin mitä suurimmassa määrin lähinnä epävarmuuden sietämistä, joten siinä mielessä nämä uhat ovat business as usual.

Saa toki korjata ajatusta jos se vaikuttaa kovin väärältä ![]()

4 tykkäystä

Loistavaa pohdintaa tässä ketjussa! Itse en ole tehnyt suoria osakeostoja Suomen ulkopuolelle aikaisemmin ja pidemmän aikaan on ollut suunnitelmissa hajauttaa sijoituksia maantieteellisesti. Jenkeistä vaihtoehtoina ovat olleet S&P-etf tai BRK. Nykyisen arvostustason (ja tämän ketjun näkökulmien) ansiosta on tullut katseltua BRK:ta sillä silmällä, että kyseessä voisi olla ensimmäinen suora ulkomainen osakeosto. Minulla olisi kuitenkin muutama kysymys näin aloittelijan näkökulmasta, jos joku kokeneempi viitsisi jossain vaiheessa vähän selventää paria asiaa. Ensinnäkin, mitä eroa on ostaako BRK.B (USD) vai BRYN (EUR)? Vai onko sillä suomalaisen sijoittajan kannalta ylipäätään mitään merkitystä? Entä tuleeko kaupankäynnistä ulkomaan valuutalla jonkin sortin lisäkuluja? Onko jotain muuta mitä tulisi ottaa huomioon? Osinkoja en tästä sijoituksesta odota, joten niiden verotusta ei tarvitse murehtia. ![]() Tämän olisi siis tarkoitus olla todella pitkäaikainen sijoitus, käytännössä rinnastettavissa passiiviseen indeksisijoitukseen. Kiitos etukäteen vastauksista!

Tämän olisi siis tarkoitus olla todella pitkäaikainen sijoitus, käytännössä rinnastettavissa passiiviseen indeksisijoitukseen. Kiitos etukäteen vastauksista!

4 tykkäystä

Osta suoraan jenkkipörssistä vaan niin on likviditeettiä. Valuutanvaihdosta menee esim Nordeassa muistaakseni 0,3%. Välittäjillä voi olla eroja transaktiokustannuksissa, mutta ei jenkkipörssit yleensä kalleimmasta päästä ole.

3 tykkäystä

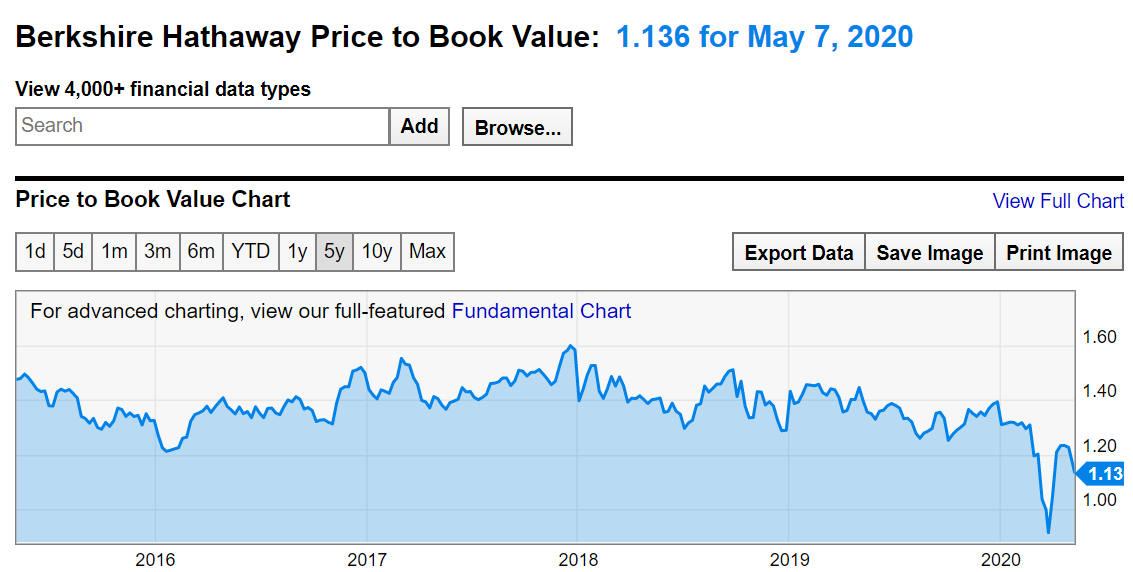

BRK on ihan kelpo vaihtoehto S&P indeksi ETF:lle ja nyt näyttää olevan poikkeuksellisen matalalla PB:llä ostettavissa tällä hetkellä. Buffett on itse aikanaan sanonut että harkitsee omien osakkeiden ostoa kun PB on alle 1.2. Nyt siis jotain 1.1 luokkaa:

Itse oon ollut BRK:n matkassa vuodesta 2011 ja on ollut mulle strategiassani USA ETF:n korvaava sijoituskohde. Kuluton ja huoleton mutta kuten tässä aikaisemmin on puhuttu, tuotto-odotus tässä sijoituksessa on ennemminkin “hiljaa hyvää tulee” kuin äkkirikastuminen. Silloin kun itse sijoitin oli dollari melkein 1.5 vaihtokurssilla. Nyt enää 1.08 joten eurosijoittajana ollaan vuosien saatossa menty epäedullisempaan suuntaan. (itselle kertynyt “tuurilla” mukavat valuuttakurssituotot BRK:n osalta muun nousun ohessa ![]() )

)

11 tykkäystä

Verpu, Verpu onko Shareholder Letters jäänyt lukematta?

Berkshire tuotto

2013 32,7%

2014 27,0%

2016 23,4%

2017 21,7%

2019 11,0%

Vielä en ole katsonut 2020 onko tullut kirjettä, mielestäni ei. Listasin tuohon nyt tuottoja kirjeestä seitsemältä viime vuodelta niin siinä löytyi viisi jona Buffett on tehnyt enemmän kuin mainitsemasi 7-10%. En tarkoituksella ottanut mukaan 2009 lähtien, koska heti tuomittaisiin “väärin voitettu”, kun lähtö finanssikriisin pohjista.

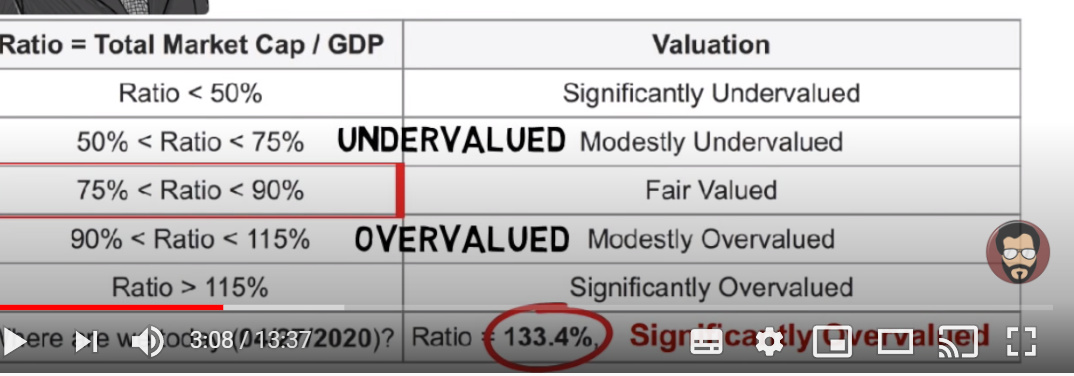

Toinen syy miksi valitsin tuon pätkän niin Shiller P/E on lähes jakson pohjissa. Korot on alimmillaan jaksolla. No alhaiset korot eivät ole hyväksi vakuutusbisnekselle, mutta nousuvaaraa eli toisin sanottu tuloksen kasvatus varaa löytyy. Jos Berkshire arvostetaan vakuutusyhtiönä niin se halvempi kuin 57% vakuutusyhtiöistä Guru focuksen mukaan.

Voisiko olla, että tuotto-odotus on tuolla haarukkasi ylärekisterissä ehkä ylikin. Siitäpä INdereksen pojat laskemaan osien summaa.

2 tykkäystä

Puhuinkin kumulatiivisesti kasvusta, ja tarkoitin sitä nimenomaan yli ajan, ei yksittäisiä vuosia.

Berkshiren osakkeen vuosituotto viimeiset kymmenen vuotta on ollut (rumpujen pärinää) = 8 % !!!

Toinen tapa katsoa tätä on vilkaista Berkshiren liiketoimintaa, joskin tämä on niin monimutkainen mössö että annan luottamuksen Buffettiin kompensoida omaa ymmärtämättömyyttäni.

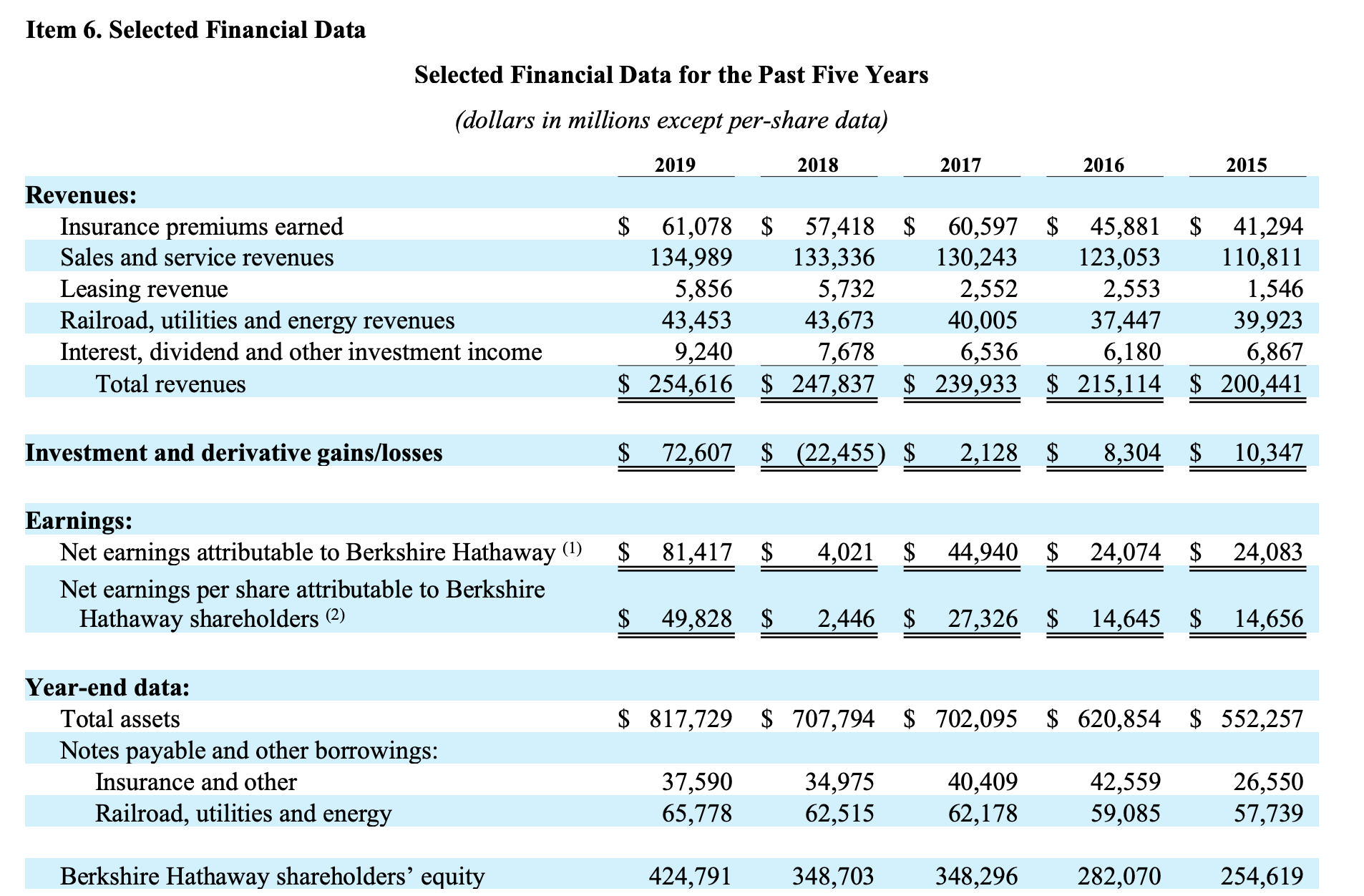

Esim. liikevaihto on kasvanut viidessä vuodessa noin 5 %. Oma pääoma on kasvanut noin 11 % viimeiset viisi vuotta.

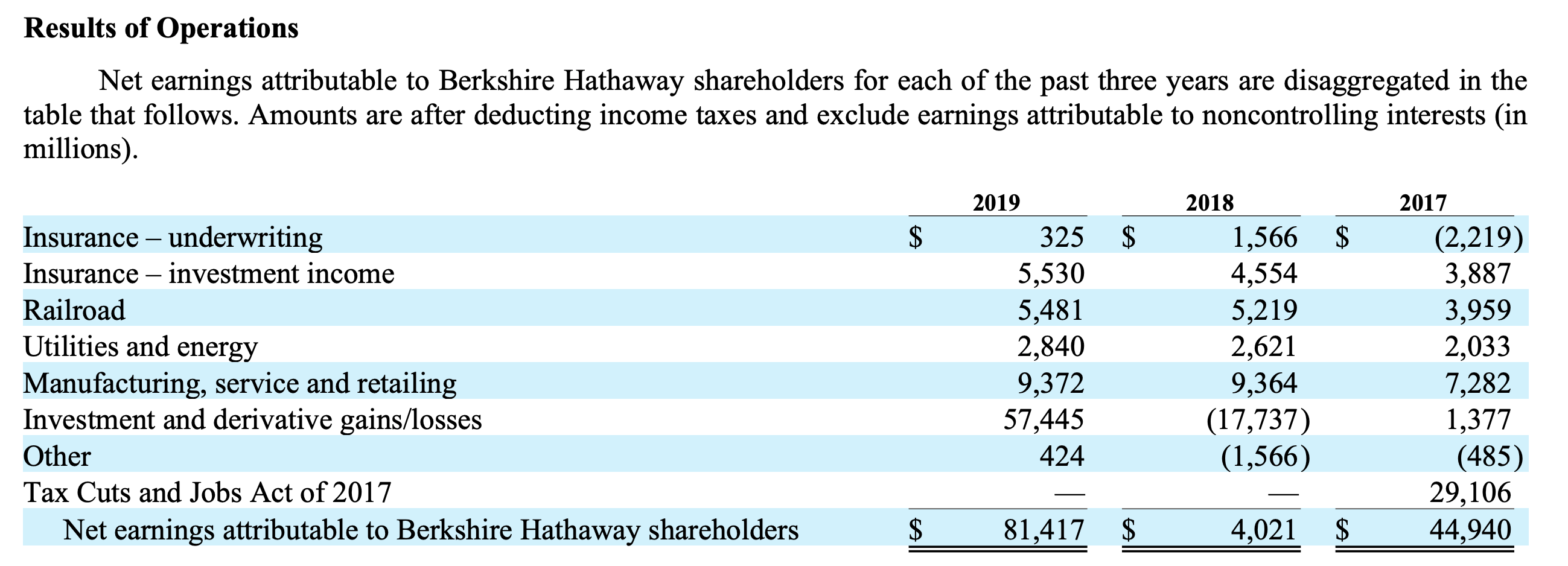

Berkshiren tuloksesta on vaikea sanoa mitään, koska nykyään sitä heittelee kirjanpitokäytännöt niin paljoa. Voisi kuitenkin muotoilla, että operatiivisen tuloksen, pöyriköhän se nyt sitten ~20 miljardin tienoilla, on vaikea kasvaa liikevaihtoa nopeammin pitkässä juoksussa ja samalla sijoitustuotot tuskin ovat 180 miljardin portfoliolla enää 20 % vuodessa luokkaa, kuten aiemmin.

Lisäys: olen lukenut kaikki Buffettin vuosikirjeet, ja vilkaissut välillä myös noita itse 10-K hirviöitä niiden perässä ![]()

Lisäys 2: operatiivinen tulos oli noin 24 miljardia 2019, 22 vuonna 2018 ja 20 vuonna 2017, kun laskee näistä. Vuosien 2015–2019 CAGR noin 7 % (17,3 miljardia vuonna 2015).

13 tykkäystä

Kah, Verpu tehnyt läksynsä. Oma 12% tuottotavoite tulee juuri tuosta 11% oman pääoman kasvusta ja sitten odotan P/B:n palaavan normaalimmalle tasolle, jolloin saadaan 12% tuotto. riskejä pidän tässä yhtiössä maltillisempina kuin indeksissä johtuen suuresta kassasta.

Tässä on sitten sellaista ihmettelyä itsellä, että mitä tuo omanpääoman tuotto voisi olla tulevaisuudessa. Jos tässä saadaan paniikki aikaan niin päästään tuolla käteiskassalla operoimaan ja uskoisin pääoman tuoton silloin nousevan, mutta kuinka paljon. Mikä on normaalitaso?

2 tykkäystä

Ainakin näin vasta-alkajalle ihan hyvä kirjoitus Buffetin nakkikioskista:

https://www.investors.com/research/berkshire-hathaway-stock-buy-now-warren-buffett-stock/

Odottelin jo pörssin avausta sormi ostonappulalla, mutta tuon lukeminen sai vähän arkailemaan.

5 tykkäystä

Tuossa @Markakorva linkittämässä hyvässä tekstissä puhuttiin vähän myös Berkshiren sijoituksista teknologiayhtiöihin. Todd Combs ja Ted Weschler ovat sijoittaneet teknologia-yhtiöihin (Amazon, Apple, StoneCo), mutta vähän jälkijunassa Berkshire on tässä ollut. Verneri mainitsi tänään melkein minuutissa videollakin, kuinka Nasdaq on ollut todella vahva viimeiset kymmenen vuotta.

Buffettilla on ollut jo huonoa onnea esim. Alphabetin osalta, sillä niin monta kertaa hän on miettinyt siihen sijoittamista. 2010-luvun lopulla Googlen perustajat Page ja Brin tarjosivat Buffettille tilaisuutta sijoittaa Googleen, mutta sijoitus jäi tekemättä. Finanssikriisistä lähtien arvosijoittajan asema ei ole ollut hyvä, kun osakemarkkinat liikkuvat enemmän makron ja poliittisten tapahtumien takia kuin yhtiöiden fundamenttien. Siinä mielessä vähän yllättävää, ettei Berkshire ole lähtenyt lisäämään teknologia-yhtiöiden painoa edes hajautuksen vuoksi.

1 tykkäys

")

Tässa referoitu sitä miksi buffetti ei ole ostellut viime kuukausina. Ei vaan ole hyviä diilejä heidän kokoluokassaan 10-40mrd us ollut tarjolla kun FED toimi oikein ja heti. Ja rahaa voi vielä tarvita itsekin. Eivät halua olla riippuvaisia kenestäkään muusta koskaan eli worst case scenario aina mielessä. Hän ei usko tämän olevan tässä.

5 tykkäystä

Tähän ja aiempaan postaukseeni liittyen:

Specific individual companies and assets may require a repricing, but there is more than enough liquidity for those assets to not become stranded. Isolated firm failures are not terribly economically relevant if the underlying economic output is not impaired. Candidly, there is an absurd amount of money looking to buy distressed individual situations.

Eli ei ikävä kyllä päässyt syntymään tilannetta jossa Warrenin pikawipeille olisi ollut tarpeeksi epätoivoisia ottajia.

Saa nähdä muuttuuko tämä. Alkaa kuitenkin mielestäni täyttää siltä ettei Berkshiren menestys ole välttämättä perustunut niinkään Warrenin oraakkelin kykyihin pörssissä, vaan enemmän korppikotkan vaistoihin.

Ei siinä välttämättä mitään pahaa ole, enkä ole myymässä positiotani. Mutta on hauska ajatus ettei isä aurinkoiset välttämättä niin guruja ole pörssin avoimessa kilpailussa.

4 tykkäystä

Mielenkiintoinen ketju, kiitos kirjoittajille.

Sivumennen sanottuna “The Snowball” eli Buffetista kirjoitettu elämänkerta (2008) on myös mielenkiintoinen - eikä siinä oikeasti ole 976 sivua, lähteitä on noista lähes parisataa sivua.

Visiokseni on muodostunut sijoittaminen BH sillä idealla, että huonoimmillaankin tulisi jotain arvonnousua, mutta varsinainen idis piilee siinä, että firma aloittaa osingonmaksun.

Ei ehkä nyt heti, mutta jos järkevä ostettava loppuu ja WB ei ole enää kuvioissa. BH on mammuttitaudista kärsivä, eikä enää kovin ketterä, ja sen suuremmaksi kasvamisesta eivät enää hyötyisi omistajatkaan (en tosin tiedä, mikä on mammuttitauti, mutta se kuulosti hyvältä).

Osinkojen maksaminen omien osakkeiden oston sijaan olisi hyvä lääke tähän.

Myös jonkinlaista pilkkomista voisi olla mahdollisesti joskus tulevaisuudessa, mutta se on vain sivujuonne. Osingot kiinnostaisivat.

4 tykkäystä

Tulipas itsekin joskus kuukausi takaperin laitettua B-osaketta. Olen haaveillut Warrenin kelkkaan hyppäämisestä jo tovin, mutta indeksimiehenä kartan yksittäisiä osakkeita. No, löysin S-tililtä reilun tonnin ja vaimo lupasi tehdä sillä MITÄ IKINÄ VAAN HALUAN. Toteutin pitkäaikaisen haaveeni, ostin Berkshireä.

Ei tällä minun salkussa ole tosiasiassa muuta kuin tunnearvoa, sen verran pieni possa. Toivottavasti vaan eivät aloita omien ostoja kovin äkkiä, kuudesta ei ole paljon mitä myydä ![]()

13 tykkäystä

TA:n näkökulma

- maaliskuun pohjista noustu vain 10.40%

- huhtikuun huipuista laskettu 10.79%

- pitkän laskuputken jälkeen noustiin kahdessa päivässä 2.61%

- kurssi on fib 0.236 tasolla (03 low/04 high)

Tämä on selvästi isoihin indekseihin verrattuna alisuoritus (esim. SP500 tai IWM 2000 ETF). Toisaalta, kuten yllä hyvin kerrottiin, vain osa omistuksista on pörssissä. Kurssin perusteella ei-pörssissä olevat eivät ole pystyneet kompensoimaan positiivisesti laskupainetta. Onko BRK.B itse asiassa hyvä kuumemittari siitä suunnasta, johon pörssit on ajautumassa? Nasdaq100 on pitkään dominoinut ja kannatellut markkinoita. Vai onko niin, että tämä on pysyvä ilmiö, jossa teknologiayhtiöiden kasvu ja tuotto nousee tästä eteenpäinkin vahvasti ja BRK:n omistuksissa olevat perinteisemmät yhtiöt ajautuvat vaikeuksiin (lasketaan APPL pois, jonka osuus salkusta on hajatusmielessä liian suuri?)?

Paljon täällä puhutaan, että Buffet tekee - liekö todellisuus kuitenkin, että varmasti osallistuu vielä päätöksentekoon, mutta taustatyöt taidetaan tehdä jo muiden toimesta? Olisko Buffetin rooli enää pääosin julkisuusarvon ylläpitoa? Ikä ja jaksaminen täytyy jo näkyä monella tavalla.

Tämä on yhtiönä/sijoituksena niin komplexinen kokonaisuus, ettei omat kyvyt tahdo riittää ymmärtämään, mihin ollaan menossa ja mitkä on vahvuudet tästä eteenpäin.

19 tykkäystä

Harvalla tuntuu riittävän kärsivällisyys ja ymmärryn Buffettin liikuille. Hän tietää, että pörssi toistaa itseään ja jälleen puhutaan ns. uudesta ajasta asiat toisin. Tämän toistuu noin kerran kymmenessä vuodessa ja Buffett joka kerta näyttää ainakin omasta mielestäni pääsevän näpäyttämään epäilijöitään. Pörssi porskuttaa paremmin koskaan ennen erilaisista syistä joita Buffett ei ymmärrä.

Tässä on hyvä syy miksi Buffett ei käytä cashiä:

Aiheesta video: Billionaire Warren Buffett Is still Predicting a Market Crash | Is he Right? - YouTube

Tuosta vanhasta puheen ollen tulee mieleen tämä liian vanha video: Buffett Airlines Mistake | Berkshire Stock Will Continue to Compound and Beat the S&P 500 Index - YouTube

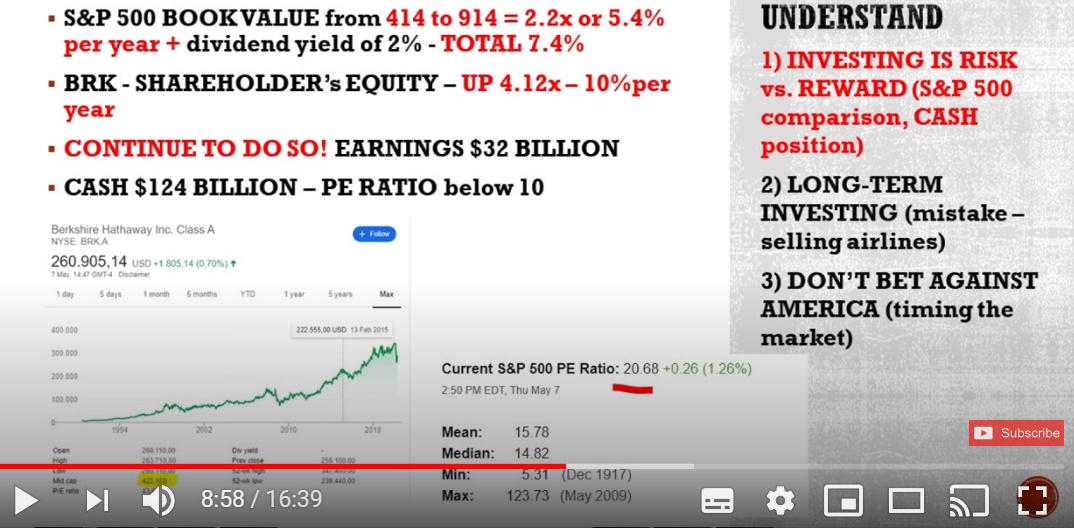

Tuossa aika pitkälle oma sijoitus case yhdessä kuvassa. Berkshiren owner value on kasvanut nopeammin kuin S&P500 bookvalue. Berkshiren P/E on 10 ja S&P500 20.

4 tykkäystä

Itse olen laittanut n. 50 % käteisestä kiinni tähän mennessä. Loppujen kanssa oli aikomuksena odotella tuleeko uutta pudotusta, ja laittaa ne kiinni, pääsääntöisesti indekseihin, oli sitten kursseille käynyt miten oli käynyt, tuossa loppukesästä / alkusyksystä (Q2 lukujen ollessa julki).

Tähän astiset osakepoiminnat ovat siellä jossain tutun ja turvallisen suomisammon ja amerikkalaisen lentoyhtiön puolessavälissä. Osin isoa riskiä, osin vähän pienempää.

Loppupossan piti olla varattu indekseille, mutta tämä Buffetin kioski kiinnostaa kyllä suuresti. Mietin asiaa siltä kannalta, että jos romahdus tulee, niin BH saattaa löytää paikkoja ampua kovilla tuolla isolla käteiskasallaan. Toisaalta jos romahdusta ei tule, niin nousee varmaan ihan yhtä matkaa, tai ainakin melkein, S&P 500:n kanssa. Nykyistä hintaa pidän hienoisena alennuksena tuon 15-20 USD “lentoyhtiödipin” johdosta. Itse en näe tuon harha-askeleen juuri firman arvoa alentavan.

Wanhat herran ovat joka tapauksessa väistymässä kohtuullisen pian, ei tässä heidän viimeistä voiteluaan osteta, vaan laadukasta firmaa.

2 tykkäystä

Itse ajattelen samoin Berkshiren kanssa, että kassa antaa suojaa, jos pörssi tulee kenttään. Jotenkin nykyisessä tilanteessa korona antaa sellaista epävarmuutta, että tavallaan helpompi olla BH:n kyydissä kuin indeksin. Samalla katsellessa yhtiön arvostusta ja moni sanoo sitä indeksisijoitukseksi saa tavallaan Amerikan taloudenkehityksen kuten Verpu sanoi. Okei Buffett on jäänyt indeksille, mutta nyt arvostukset on sitä luokkaa, että tämä on ollut vahva osta niillä arvostuksilla aiemmin ja niillä tehty jopa suuria omaisuuksia. Buffett itse sanoo, että don’t bet agaist America ja olen itse muotoillut sen näin, että don’t bet agaist Buffett. Ne isot yritykset hänen salkkussaan vain ovat vahvoja. Ne rahaa suhdanteesta ja tilanteista juuri riippumatta. Aiemmin linkkamassani videossa puhutiin cash määrästä 127 miljadia. Nyt puhutaan sitten jo 137 milajrdia. Hups, jostakin putkahti 10 miljardia. Putkahtaisipa omallekin tilille.

Pyörittelen tätä täällä palstalla kovasti, koska itsellä hankaluuksia ymmärtää koko tilannetta. Tuntuu uskomattomalta, että tuollaisen trackrecordin firma myydään tässä markkinatilanteessa tuollaiseen laskennalliseen alle 10 P/E. Tämä on sellainen case johon käsketään tarttumaan sijoitusoppaissa. Hyvä pääoman tuotto, alhainen arvostus, ei velkaa, kasvaa, hyvä kassavirta, Berkshiren arvostus kassavirta perusteisesti on muuten varsin mielenkiintoinen.

14 tykkäystä