Joo, näin se on.

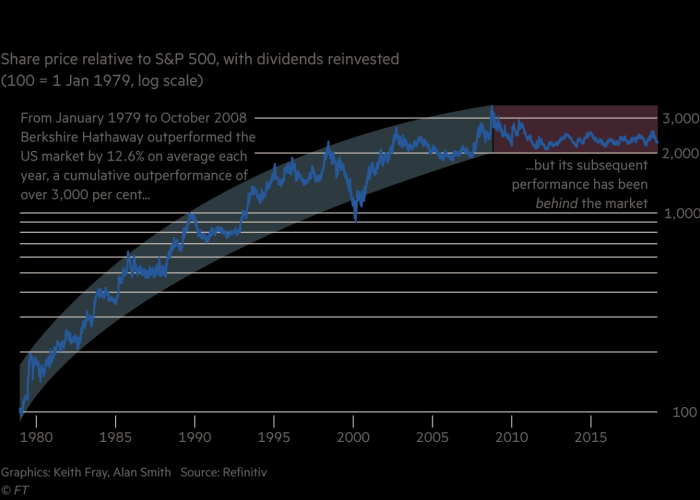

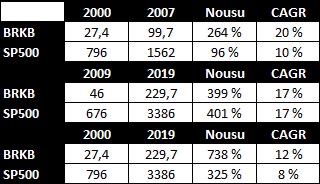

Laitoin nopeasti yhteen taulukkoon pohjat ja huiput kahdesta edellisestä kriisistä - eli perspektiivi noin 20v. Kuten näemme, ei tämä kovin huono vaihtoehto indeksiin nähden ole ollut.

Korjatkaa jos luvuissa vikaa - @Verneri_Pulkkinen kirjoitti, että tuotto yli ajan oli 8% buffettille, mutta tähän lienee vaikuttanut se ettei muistaakseni ottanut kurssia pohjista huipuihin, kuten minä tein, sillä halusi välttää ”jälkiajoittaja-syytökset”.

Minulla olikin tässä pointtina vain verrata SPX:ää ja BRK.B:ta tilanteessa, jolloin @Artisti :n kuvaamaa strategiaa ”Pelasta kun muut anelevat henkitoreissaan” päästään soveltamaan tosissaan. On toiminut. Ja toisekseen, kun vertailua ei tee vain yhden syklin yli niin bias vähenee - ja kuten vertaillessa aina, täytyy kohteet ottaa vertailuun samoin ehdoin, jolloin ajoittamisen merkitys katoaa myös.

Nyt on tärkeää muistaa vanha viisaus, että voitto tehdään aina ostettaessa. Jos siis osti 2v ennen 2009 pohjia eli edellisiltä huipuilta, jää BRK:n tuotto noin 8%:iin tuolta viimeiseltä legiltä. Tätä ei kuitenkaan kannata pitkäjänteisen sijoittajan turhaan murehtia, sillä toisaalta 1998 huipuilta ostettaessa tuotto olisi ollut koko ajanjaksolle samainen 8%. Eli aika korjaa virheet ajoittamisessa. Ja tuo 8% on itseasiassa sama kuin SPX:n tuotto pohjilta ostettuna eli siinä mielessä BRK on ollut ”indeksin veroinen” myös huipuilta ostettuna.

Tosielämässä tuskin kenelläkään on keskihintana pohjahinta, saatikka huippuhinta, joten ainoa merkitys tuosta vertailusta on se, että ihan kelvollinen vaihtoehto BRK on indeksille ollut. Jos taasen esim BRK:n matala teknologiapaino harmittaa, voi BRK:n sijaan tai sen rinnalle ottaa salkkuunsa myös tekno-etf, nasdaq-etf tai minkä tahansa muun vastaavan position.

Ja tietysti ainoa mikä merkitsee tuotoissa on tulevaisuus, mutta en näe vertailussa SPX:ään tilanteen kyllä juurikaan muuttuvan myöskään tulevaisuudessa. Kummankaan, ei niin BRK:n eikä SPX:n, kompositio tuskin muuttunee niin merkittävästi erilleen toisistaan seuraavan 10v ajanjaksolla, että historiatieto menettäisi täysin merkityksensä.

Vertailu johonkin tiettyyn toimiala-indeksiin voisi tuoda esiin voittajia ja häviäjiä vs BRK, mutta en minä ainakaan usko osaavani valita seuraavalle 10 vuodelle juurikin sitä voittavaa toimialaindeksiä. Tein taannoin vertailua iShares U.S. toimiala-ETF:ien välillä eri ajanjaksoille ja ajanjaksosta riippuen toimialan oikealla valinnalla huonoimman ja parhaimman välillä oli niin paljon eroa tuotossa, että en ole katsonut arpomisen olevan mielenkiintoinen vaihtoehto. Ennemminkin teen arvonnan yhtiöiden välillä, jotta pysyy hauskuus mukana touhussa ja joskus jopa vauhtia ja vaarallisia tilanteitakin ![]()

BRK:n taasen pelaa minulle lähinnä SPX:n korvikkeen roolia salkussa (edellisissä posteissa mainituista syistä), ja siinä en usko tekeväni isoa virhettä, olipa horisontti sitten seuraavan 10v tai 20v päässä.