Kyllä, osapuoliin oltu yhteydessä. Jens ollut niin lyhyen ajan vielä yhtiössä että siinä mielessä ehkä tarkempaa action pläniä saadaan vielä hetki odottaa. Haastatteluun yritetään toki saada heti kun päässyt vähän enemmän tutustumaan liiketoimintaan ja Motley-integraatio suunnitelmaan.

Kommentistamme “Strategiaan emme odota suurempia muutoksia. Arvioimme uuden johdon edelleen haluavan vahvistaa nykyistä strategiaa ja tuovan Motleyn vahvuuksia vahvemmin myös Bilotin liiketoimintaan.”

Disclaimer: koko viestini on vastuutonta spekulaatiota. Saa liputtaa.

Kieltämättä vähän huolestuttaa lähdön syy. Himbergin aikaisemmista kommenteista päättelin, ettei Bilotin yrityskulttuuri ole ollut kovin avoin ja johdettu ylhäältä alaspäin. Nyt jos saa potkut siitä, ettei kestetä eriäviä mielipiteitä/ei olla valmiita argumentoimaan asioilla, niin ei hyvältä näytä ulospäin. 2021 kuuluisi kannustaa nostamaan eriäviä mielipiteitä, jotta yrityksellä on mahdollista kasvaa jatkuvasti paremmaksi.

Minulla ei ole mitään muuta tietoa kuin mitä täällä kirjoitettu, ja nämä on omia johtopäätöksiäni. Pysyn silti firman mukana, koska näen mahdollisuuksia ja pitää selvittää minkälainen uusi toimari.

Ps. Siitä Bilotin pitkäaikaisesta toimarista, jonka kanssa listauduttiin, tuli fiilis juurikin sellaisesta ylhäältä päin johtavasta kaverista. Huonossa mielessä perinteinen johtaja, ja sopii varmasti saksalaisen SAP:in maajohtajaksi hyvin. Silti jo silloin ostin osakkeita ja olin todella tyytyväinen, kun Himberg tuli tilalle. Hpj ja hallitus taitaa edelleen olla vanhan johtamisen kannattajia, eikä valmiita kulttuurin muutokselle. Harmi jos olen oikeassa.

Mitä muut ovat mieltä yrityskulttuurista ja johtamistavoista, olisko jollain tietoa?

En nyt muotoilisi noin, herättäähän toimarin äkillinen lähtö aina kysymyksiä etenkin jos uusi toimari olisi tuonut jos jonkinlaisia muutoksia yhtiöön tai sen toimintatapoihin.

Kiitos Verneri, kävin lukaseen säännöt ja ohjeet uudelleen. En ole paljoa kirjoitellut ja aika paljon liputellaan viestejä eri ketjuissa, mutta nyt selkeni missä menee raja

Hyvää pohdintaa ja itse vähän samalla kannalla. Vahvasti kilpaillussa IT-osaajamarkkinassa ns. vahvat kulttuuriyhtiöt tuppaavat pärjäämään pitkässä juoksussa paremmin. Ihan siitä syystä että tuollainen parempi kulttuuri houkuttelee oikean tyyppisiä ammattilaisia.

Tuo Villen mainitsema “The five dysfunctions of a team” on aika keskeinen teos myös tässä uudemmassa tekemisen mallissa ATK-alalla. Harmi jos näin on että luottamuksen kulttuuri puuttuu, kuten viestistä saattoi lukea.

Ei itse oikein mitään lisättävää. En omista Bilot :n osakkeita, eikä näillä näkymin ole ostolistalla.

Se nyt vaikuttaa kuitenkin fiksulta, jos ostaa pienen tai keskikokoisen asiantuntijafirman, jonka tärkein arvo on avainhenkilöissä ja niiden osaamisessa. Niiden sitouttaminen omistuksen kautta on tosi tärkeää.

Itse olisin osakkeenomistajana enemmän huolissani, jos tällaisia yrityskauppoja tehtäisiin rahalla osakevaihdon sijaan.

Bilotin kuuden hengen hallituksessa on kolme Bilotin työntekijää (Solution Architect). He ovat myös isoja omistajia suoraan tai välilisesti BCore Oy:n kautta. Asetelma ei ole toimitusjohtajalle ihanteellinen, kun toimitusjohtaja vastaa hallitukselle ja työntekijät vastaavat toimitusjohtajalle.

LV n. 27M€ on vähän pehmeä ottaen huomioon, että tuohon sisältyy parin kuukauden motley liikevaihto.

Olkoonkin, että TJ vaihdos ja yrityskauppa ovat ihan selkeitä kertaluontoisia eriä, niin on tuo oikaistukin liikevoitto oletettavasti turhan lähellä heikkoa vuotta 2020. Tämä pettymys. “liikevoitto ennen liikearvon poistoja (EBITA) on alhaisempi kuin vertailukaudella (767 tuhatta euroa), mutta oikaistuna kertaluonteisilla kuluilla suurempi kuin vertailukaudella.”

Markkinat eivät yllättäen olleet kovinkaan hyvillä mielin tästä negarista.

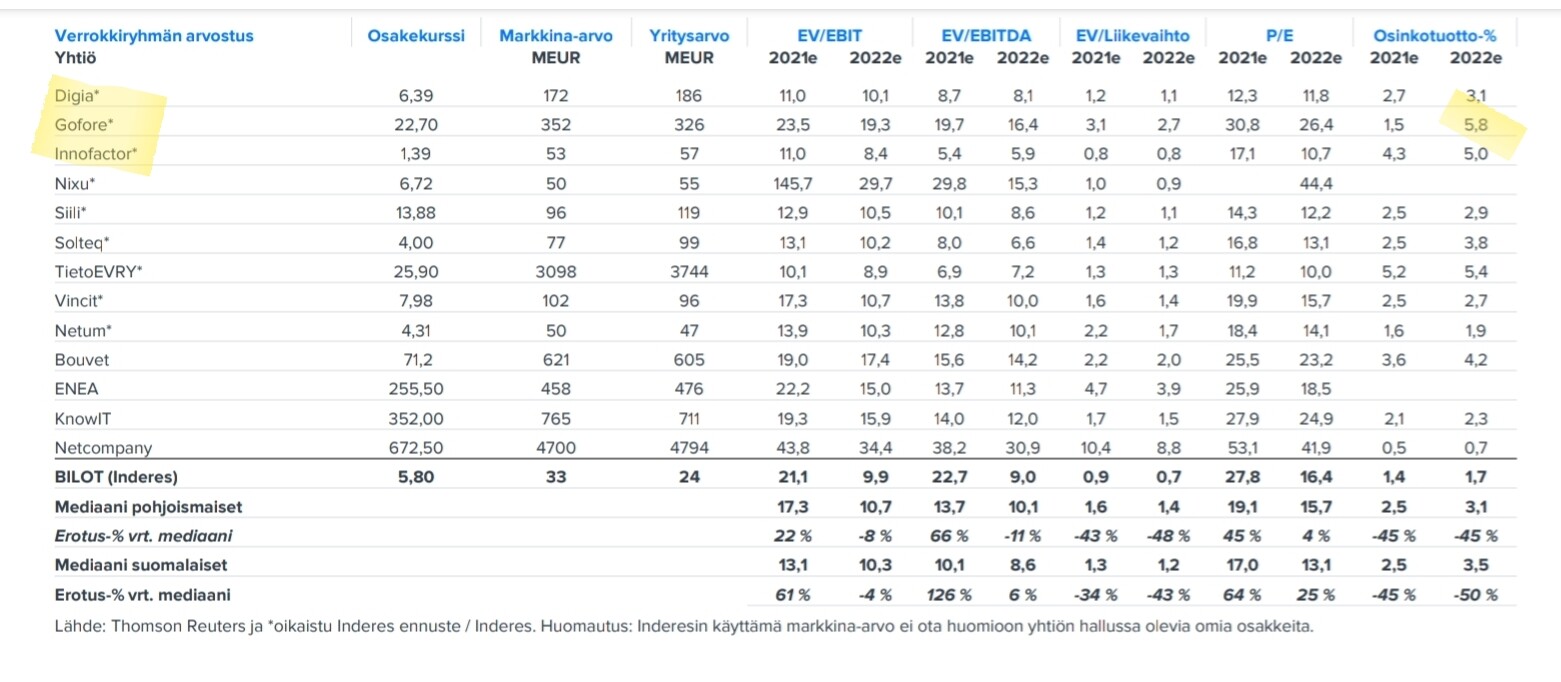

Markkina-arvo on nyt n. 32.5M€ - tästähän voi n. 10M€ korjata alemmas niin saadaan yritysarvo.

– > Luotto yritykseen on valunut hyvin matalalle.

Bilot, Castor ja Motley tekivät erillään yht. n. 3M€ liikevoittoa vuodet 2017 - 2019. On kyllä erikoista, että yhdessä tästä kokonaisuudesta ei tunnuta saavan ulosmitattua alariville juuri mitään. 1+1+1 = 1

2022 on näytön vuosi. Kun kaava asetellaan muotoon 1+1+1 = 4 , niin tässä on huikea tuottopotentiaali.

Vertailukausi on myös humattavasti parempi.

Heikompaa kannattavuutta on viime kuukausina kuulunut melkein kaikilta sektorin yhtiöiltä.

Palkkainflaatio jne taitavat nakertaa…

Siili,Vincit jopa paikoin Gofore ovat kokeneet heikompaa kannattavuutta.

Hieman ihmettelen Bilotin kurssia, miksi maksaisin osakkeesta enempi kuin arvoltaan 0,747 Vincitin osaketta, jäikö jotain huomaamatta? Sulautumisvastike on juuri tuo 0,747 Vincitin osaketta.

Onko niin, että 2 v sitten yleisöannissa hinnalla 6.70 € merkinneet jäävät vaihtosuhteella toistaiseksi hiukan tappiolle!? Henkilöstö pääsee voitolle Näin osingotkin huomioiden. Sellainen IT -tarina toistaiseksi, joka ei aivan vastannut edellisen tj markkinapuheita listautumisen yhteydessä.