Danskella on kokemusta anneista, joissa vakautusta on tarvittu kuten Rovio. Näkivät varmaankin jo ennakolta, että kurssi ehkä puolittuisi pian annin jälkeen. Dansken antien kanssa itsekin olen oppinut varovaiseksi, koska niissä hinnoittelu yleensä opportunistinen (esim. Toivo, jossa näköjään tarina kantoi ainakin näin alkuun).

3 tykkäystä

4 tykkäystä

Eli kertovat uutisessa, että anti 7,2 MUR vs ylimerkitty 25+3,75 MEUR

Hinta -23% (-0,9 / 3,9 EUR)

Springvest järjestää 7,2 M€ osakeannin Bioretecille

”Bioretecin osakkeilla on nyt kysyntää, koska peruuntunut 25 miljoonan euron listautumisanti ja 3,75 miljoonan euron lisäosakeoptio ylimerkittiin viime viikolla”

rahoituskierros käynnistyy jo tiistaina. Koska osakeannissa lasketaan nyt liikkeelle listaamattomia osakkeita, osakkeen hinta laskettiin listautumisannin 3,90 eurosta 3,00 euroon. Sijoittajille tarjoutuu siis mahdollisuus osallistua Bioretecin osakeantiin selvästi edullisemmin kuin listautumisannissa

2 tykkäystä

Aikas mielenkiintoista kyllä tämä kikkailu. Tässä nyt muutenkin sotakassa vähän tyhjillään niin en olisi muutenkaan antiin osallistunut mutta vaikuttaa vähän siltä että kierrän tämän firman jatkossakin kaukaa. Ei jotenkin herätä johtoon luottamusta että mennään eestaas tämmöisen kanssa. Toki jos se on puhtaasti ollut dansken päätös niin ymmärrän, mutta se olisi hyvä kommunikoida selkeämmin.

1 tykkäys

Spekuloin että tämä oli täysin Dansken päätös. Nythän yhtiö joutuu keräämään kalliimpaa rahoitusta (pienempi osakekohtainen merkintähinta = suurempi diluutio per kerätty euro rahoitusta).

Insentiivit listautumispäivän kurssipomppuun olivat täysin erilaiset Dansken ja Bioretecin välillä. Danskelle listautumisannit ovat jatkuva bisnes, ja heikko tuotto listautumiseen osallistujille olisi ollut negatiivista Dansken maineelle listautumisantien järjestäjänä (sinänsä huvittavaa, että asiakkaan rahan pöydälle jättäminen on tavoiteltava lopputulos). Bioretecille puolestaan listautumisanti olisi ollut ainutlaatuinen tapahtuma ja lisärahoitusta ei olisi ihan hetkeen tarvittu, eikä esimerkiksi kurssin lasku listautumispäivänä siten olisi ollut kovin vahingollista.

2 tykkäystä

Ihan turha tästä yhtiötä on syyttää jos hallituksen puheenjohtajaan on luottamista ja miksi ei olisi?

Nyt yhtiö joutui erittäin ikävään välikäteen koska Danske pelkäsi lyhyen ajan kurssilaskua ja nyt yhtiö joutuu tosiaan hakemaan kiireesti rahoitusta eri kanavia pitkin.

Voihan se olla mahdollista että Bioretec kokeilee vielä uudelleen listautumista tämän, tai ensivuoden aikana kun kaikki prosessit sille on jo valmiina.

Lainaukset Kauppalehdestä

”Danske arvioi, että tämä ei olisi otollinen hetki, koska olisi olemassa riski, että kurssi lähtee laskemaan”, Bioretecin hallituksen puheenjohtaja Tomi Numminen vastaa.

Eikö annin ylimerkintä kerro siitä, että kiinnostusta yhtiötä kohtaan olisi?

”Näin me sen arvioimme, mutta heillä (Danskella) on oma näkemyksensä, johon he ottavat itse kantaa”, Numminen sanoo.

”Onhan se selvä, että kyllä tämä yhtiötä harmittaa, koska pääsimme tavoitteeseemme, mutta se ei ollut riittävän hyvä tavoite järjestäjäpankille.”

4 tykkäystä

Nooo, se hallitus sen listautumisen järjestäjän on valinnut. Useinhan yritykset kilpailuttavat annin järjestäjiä ja onhan se mahdollista, että Danske on valittu vain siksi, että antoi “parhaan hinnan”. Toki tämä on 100% spekulaatio, eli en todellakaan tiedä. Mutta en sanoisi, että annin peruuntuminen olisi yhtiöstä riippumaton tapahtuma.

Yhtäkaikki, nopea tarve rahalle paistaa läpi sieltä ja täältä. Mielenkiintoista on, miksi on noin “down to the wire” tuo jätetty. Onko jokin rahoituskuvio (esim pääomasijoittaja) mennyt pieleen vai venyikö listautumiskuntoon saaminen vaan liian pitkälle?

1 tykkäys

Hallituksellahan se on viime kädessä vastuu osakeannin hinnoittelusta. Siksi Danskea ei voi pelkästään syyttää. Toiseksi, nyt järjestettävän osakeannin hinnoittelu saattaa olla vieläkin liikaa. Nyt kaupataan -23% hintaa osakkeesta, jolla ei ole mahdollista käydä kauppaa listattujen jälkimarkkinoilla. Yhtiökohtainen riski on mielestäni merkittävästi korkeampi uuteen antiin osallistujilla, mitä se olisi ollut perutussa listautumisannissa. Mielestäni ahneus paistaa vieläkin 3,00 eurossa. Onko “alennettu” hinta riittävä riskipreemio?

1 tykkäys

Riskilaskelmissa pitää huomioida myös se, että mitä vähemmän rahaa yrityksellä on käytettävissä, sen suurempi epäonnistumisen todennäköisyys.

Bioretec muuten sivaltaa Danskea, käyttäessään Springvestistä termiä “luotettava yhteistyökumppani”, ei siis puhuttu esim. vanhasta tai tutusta yhteistyökumppanista, vaan luotettavasta.

1 tykkäys

Näyttäisi menevän Springvestin anti kuin kuumille kiville, melkein koko 7,5M€ kasassa jo parissa tunnissa.

2 tykkäystä

Koko tosiaan olikin 7,2M€, mikä siis jo tuli täyteen. About 4 tuntia taisi tuossa mennä.

Jahas, tuli vähän puskista että näin nopee, vaikka epäilin että tapahtumassa loppuvuoteen mennessä:

Bioretec on hakenut osakkeidensa listaamista Nasdaq First North Growth Market Finland -markkinapaikalle

Kaupankäynnin osakkeilla First Northissa odotetaan alkavan arviolta 28.9.2021.

3 tykkäystä

Jahas, ei tuu linkkauksen edit. Tulossa siis erillinen anti mahdollisesti instikoille? loppuvuodesta.

1 tykkäys

Bioretec iällä voi nyt käydä kauppaa pörssissä. Kurssi 2,94.

2 tykkäystä

Mä loin tälle myös yhtiösivun nyt Inderesin palveluun ![]() Bioretec | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Bioretec | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

5 tykkäystä

Alkaa olla huonot merkit ilmassa uuden tuoteperheen myyntilupien suhteen; USA:n hakemus jätettiin huhtikuussa 2021 ennuste oli että viimeistään 2022 alkupuoliskolla alkaa myynti. Sen jälkeen ei ole kuulunut sanaakaan lupahakemuksen etenemisestä; oletus siis on että on tullut lisäkysymyksiä jotka pahimmassa tapauksessa tarkoittavat lisätutkimuksien tekoa jotka läpäistävä tai sitten hakuprosessi loppuu kielteiseen päätökseen. Kielteinen päätös on käytännössä sama kuin konkurssi joten harmillista että tilannetta ei ole sijoittajille mitenkään päivitetty. Hiljaisuus on huono merkki.

7 tykkäystä

Hiljaista on tässä ketjussa… Osari ulkona:

Tammi-kesäkuu 2022 lyhyesti

- Liikevaihto kasvoi 35,9 % ja oli 1 422 tuhatta euroa (1–6/2021: 1 047 tuhatta euroa).

- Myyntikate oli 1 018 (778) tuhatta euroa eli 71,6 % (74,3 %) liikevaihdosta, kasvua 30,8 %.

- Tilikauden tulos oli -1 367(-2 791) tuhatta euroa. Vertailukauden tulosta rasittivat kesäkuun 2021 pääoman hankintaan liittyvät erilliskulut.

- Osakekohtainen tulos (laimentamaton) oli -0,10 (-0,26) euroa.

Katsauskauden merkittävät tapahtumat

- Tammikuussa 2022 Bioretec solmi toimitussopimuksen saksalaisen Meotec GmbH:n kanssa biohajoavien RemeOs™-tuotteiden raaka-aineena käytettävästä magnesiumseoksesta.

- Toukokuussa 2022 Bioretec tiedotti jättäneensä biohajoavan RemeOs™-magnesiumruuvin myyntilupahakemuksen Yhdysvalloissa ja tarkensi myyntiluvan myöntämisen arvioitua aikataulua. Bioretec arvioi, että myyntilupa Yhdysvalloissa myönnetään vuoden 2022 toisella puoliskolla.

- Toukokuussa 2022 Bioretec solmi jakelijasopimuksen AMI Medical Technologiesin kanssa bioresorboituvista Activa-tuotteista Israelissa.

4 tykkäystä

Hiljaista on tässä ketjussa…

Tässä on Salkunrakentajan juttu Bioretecistä, hyvä juttu varsinkin niille, jotka ei tunne entuudestaan firmaa.

“Euroopan patenttivirasto on ilmoittanut hyväksyvänsä Bioretecin hybridikomposiittimateriaalia koskevan patenttihakemuksen ja tulee myöntämään sekä julkaisemaan patentin yhtiön vahvistuksen jälkeen. Ilmoitus sai yhtiön osakkeen 10,5 prosentin nousuun perjantaina.”

" Bioretecin toimitusjohtaja Timo Lehtonen kertoo, että De Novo -myyntiluvan hakeminen uusille tuotteille Yhdysvalloissa oli tärkeä strateginen askel yhtiölle, koska Yhdysvallat on maailman suurin yksittäinen ortopedisten traumatuotteiden markkina.

”Tavoitteenamme on olla ensimmäinen biohajoavien metalli-implanttien kaupallistaja Yhdysvaltain markkinoilla. Uskon, että näillä kasvumarkkinoilla on kysyntää tuotteillemme, jotka edistävät potilaiden paranemista sekä lisäävät turvallisuutta ja kustannustehokkuutta kliinisessä hoidossa. De Novo -myyntilupahakemus tarjoaa rekisteröintireitin uusille lääkinnällisille laitteille, joille ei ole saatavilla verrokkituotetta Yhdysvaltain markkinoilla”, Lehtonen toteaa."

2 tykkäystä

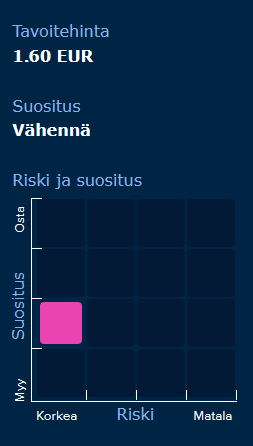

Bioretecin seuranta alkaa tavoitehinnalla 1,6€ ja vähennä -suosituksella ![]()

13 tykkäystä