Juuri tällaisilla aatoksilla myös allekirjoittanut on mukana Bioretecissa. Mielenkiintoiset ajat ovat nyt tämän kanssa.

Terve @Haminan_Mursu,

Osakkeen arvostus ostokohteena on hyvä ja pohdinnan arvoinen kysymys. Tämä on Bioretecia laajempi asia, mutta alkuun asian purkamisessa ainakin pääsee tässä yhteydessä. Ensin kuitenkin pari pointiia mahdollisten väärinkäsitysten välttämiseksi.

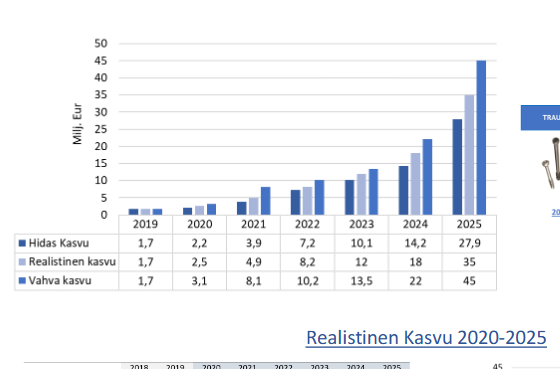

Fundaennusteemme nojaavat GlobalDatan markkinaennusteisiin, jotka ovat laadukkaimia saatavissa olevia ja joihin viitataan laajasti ennusteet-kappaleessa ja myös mualla raportissa. Biohajoavien traumaruuvien osalta esimerkiksi tämä markkina on kuvattu sivun 18 kuvaajassa. Lisäksi teemaa käsitellään sivuilla 15 ja 16. Ennusteemme nojaavat markkinoiden ennustettuun kokoon (GlobalData) kerrottuna arvioiduilla tulevaisuuden markiinaosuuksilla. Yritysostot ovat sitten oma asiansa josta enemmän alla.

Käsittääkseni Bioretecin kilpailijat myyvät jo biohajoavia metalli-implantteja Euroopan markkinoilla, eli minun tietojen mukaan Bioretecilla on mahdollisuus olla ensimmäisenä nimenomaan USA:n markkinoilla, mutta ensimmäinen maailmassa se ei ole, kuten raportissammekin kuvataan. Mitä tulee siihen että tätä ei mielestäsi ymmärretty raportissa, niin huomautan, että nopealla vilkaisulla tähän ensimmäisenä usa:n markkinoilla oloon viitataan ainakin raportin sivuilla 3, 6, 7, 14, 18, 19 ja 23. Se onkin mielestäni raportin keskeisimpiä teemoja. Olellista on, että ennustamamme markkinaosuudet sisältävät oletuksen juurikin siitä edusta minkä yhtiö saa ollessaan ensimmäisenä/ensimmäisten joukossa liikkeellä. Jos he eivät olisi ajoissa liikkeellä niin ennusteet olisivat konservatiisempia. Toki Bioretecin markkinaosuus traumaruuveissa 2027 ja muissa tuotteissa myöhemmin voi olla todella paljon yli/alle ennustamamme 7,5 %:n, mutta se onkin sitten eri keskustelu, johon on otettu kantaa sivun 29 skenaarioissa ja sivun 23 riski/mahdollisuus-tarkastelussa.

No niin, sitten siihen varsinaiseen kysymykseen, eli yritysosto-option huomiointi arvonmäärityksessä. Tämä on tosiaan Bioretecia laajempi teema ja yritän tässä avata asiaa.

Inderesanalyysi on ytimeltään fundamenttianalyysia. Bioretecin tapauksessa tämä funda-arvonmääritys nojaa lähinnä tulevien kassavirtojen diskonttaamiseen nykyarvoon DCF-mallilla. Muut arvonmääritysmenetelmät ovat enemmän tai vähemmän hyödyttömiä, kun toiminta on tappiollista ja tavoitellut kasvukertoimet todella kunnianhimoisia. Funda-analyysi vastaa kysymykseen, miltä yhtiön arvostuskuva näyttää pitkäaikaisen omistajan näkökulmasta. Funda-analyysin hengessä Inderesin periaate on että esimerkiksi yrityskauppoja tai anteja ei mallinneta ennusteisiin. Tämä siksi, että niiden kauppojen ajoitusta, ehtoja ja summia ei voida etukäteen tietää. Toki nostamme näitä teemoja muuten esiin. Raportissa onkin diskussoitu Bioretecista potentiaalisena yritysostokohteena sivuilla 17-18. Lisäksi on tuotu esimerkinomaisesti esiin kokonaispotentiaaliltaan 250 MUSD:n Biorez-yrityskauppa sivulla 18.

Sijoitukeissin nojaaminen yritysostoon ei mielestäni ole niinkään fundamenttianalyysiä vaan muistuttaa pääomasijoittamista: ostetaan osuus yhtiöstä, kasvatetaan sen sisäistä arvoa ja myydään pois tavoitteiden täytyttyä. Tämä ei tietysti sijoitustyylinä ole millään tapaa fundasijoittamista huonompi lähestymistapa, mutta näkökulma on lyhyempi, kuin vuosikymmenen kassavirtojen ennustamisessa.

Olen samaa mieltä siitä, että Bioretecin tapauksessa arvo voi hyvin purkautua yritysoston kautta. Miksi se ei sitten vaikuttanut arvonmääritykseen? Yksi syy on tuo mainittu ennustamattomuus ja funda-analyysiin nojaaminen. Toiseksi, jos ryhdytään arvailemaan yritysosto-option arvoa, niin sitten täytyy loogisesti ottaa huomioon myös negatiivisella puolella olevia asioita kuten osakeantien liudentavaa vaikutusta jne. Kolmanneksi yhtiön arviointi ostokohteena vaatii mielestäni hieman erilaista teollisuuden näkökulmasta lähtevää logiikkaa kuin mitä funda-analyysissä käytetään.

Yhteenvetona: Bioreteciin sijoittaminen sillä ajatuksella että arvo purkautuu yritysoston kautta on täysin käypä lähestymistapa. Tavalliselle sijoittajalle meidän täytyy kuitenkin perustella, miksi osakkeeseen kannattaa/ei kannata sijoittaa meidän mielestä pitkällä tähtäimellä saatavilla oleviin tiedoihin perustuen. Siihen sopii huonosti spekulointi epävarmasta yrityskaupasta, joka toteuessaan tehdään tuntemattomaan hintaan, aikaan ja tuntemattomilla ehdoilla. Kuten mainittua, yritysosto-optio tuodaan raportissa kyllä esiin. Sijoittajilla on sitten mahdollisuus ottaa näkemystä oston puolesta ja sen arvosta niin halutessaan.

23 tykkäystä

Kiitos vastauksestasi Antti!

Olen samaa mieltä siitä, että Bioretecin tapauksessa arvo voi hyvin purkautua yritysoston kautta. Miksi se ei sitten vaikuttanut arvonmääritykseen? Yksi syy on tuo mainittu ennustamattomuus ja funda-analyysiin nojaaminen. Toiseksi, jos ryhdytään arvailemaan yritysosto-option arvoa, niin sitten täytyy loogisesti ottaa huomioon myös negatiivisella puolella olevia asioita kuten osakeantien liudentavaa vaikutusta jne. Kolmanneksi yhtiön arviointi ostokohteena vaatii mielestäni hieman erilaista teollisuuden näkökulmasta lähtevää logiikkaa kuin mitä funda-analyysissä käytetään.

Jep, ja tässä onkin se probleema. Alan, ja sitä kautta yhtiön ymmärtäminen, on mahdollista vain jos ymmärtää ratkaisun potentiaalisen arvon isojen yhtiöiden portfolioissa.

Otetaan esimerkki lääkekehitysyhtiöistä; niissä useimmiten peli on aika binääristä; tuloksena joko 0 tai 1; joko yhtiön kehitykseen sijoitetut pääomat menetetään tai tehdään hyvin voimakas arvonnousu. Sitten taas meillä on Puuilot ja Koneet, joissa perinteiset arvonmääritysmetriikat pätevät helpommin. Jälkimmäisissä ei juuri ole yritysostomielessä mitään uskomattomia preemioita tiedossa nykyarvoon nähden, mutta lääkeyhtiöitä nimenomaan ostetaan sen IPR:n tähden. Pfizer voi ryhtyä myymään uutta reumalääkettä ja tehdä sillä miljardeja.

Bioretec ei ole aivan siellä spektrin ääripäässä lääkeyhtiöiden kanssa, mutta piru vie melkein. Bioretecin RemeOs-tuoteperheen arvo, joka mitä todennäköisimmin purkautuu yrityskaupan kautta, on se johon koko keissi nojaa. Sen IPR:n arvo, ja kyseisen IPR:n todistetun kaupallisen kyvykkyyden osoitus on kaikki kaikessa. Nykyisillä tuotteilla on käytännössä mitätön rooli yhtiön arvon puolesta; jos RemeOs failaa, eipä kukaan taida haluta Bioreteciä vain nykyliiketoiminnalla omistaa.

Inderesin periaate on että esimerkiksi yrityskauppoja tai anteja ei mallinneta ennusteisiin

Jos tätä ei ota huomioon, niin ei olla kaukana siitä, kuin yrittäisi täysin liikevaihdottoman lääkekehitysyhtiön arvoa määrittää DCF-mallilla. Ainoa keino, jolla voitaisiin fiksusti arvioida kys. lääkeyhtiön arvoa, olisi kyseisessä skenessä tehdyt aiemmat yrityskaupat. Esim. melanooman erilaisten hoitomuotojen viimeiset 10 yrityskauppaa, otetaan niiden hoitomuotojen tehokkuusdata, ja jos nyt arvonmäärittelyssä oleva yhtiö saa aikaan parempia tuloksia hoidollaan, arvo voisi asettua vähintään haarukkaan X-Y, jos haluttuihin tehotuloksiin päästään.

Useimmat isot life science-yhtiöt ovat käytännössä lopettaneet aikaisen vaiheen R&D:nsä, ja ostavat pieniä yhtiöitä joilla on uusien tuotteiden aihioita tai kehitettyjä tuotteita. Tyypillinen vaade isoilta yhtiöiltä on myyntilupa tuotteelle + sen päälle 1-2v markkinoillaoloaika, jolloin voidaan seurata ettei claimeja kuluttajilta/lakitoimistoilta ole tullut. Tämän jälkeen isot yhtiöt ostavat markkinoilta pois lupaavia toimijoita. Jos katsoo ortopedisten implanttien akvisitioita viimeisen 10v ajalta, voi huomata ettei kannattavuudella tai liikevaihdolla ole oikein mitään tekoa yhtiön arvon kanssa. Kannattaa tsekata esim. Cartivan yrityskauppa.

Bioretecin räjähtävä potentiaali kulminoituu nimenomaan siihen, että nyt ensimmäistä kertaa mahdollistetaan kantaviin indikaatioihin biohajoavat implantit. Ja olet oikeassa - EU:ssa ei teknisesti olla ensimmäisiä, mutta kilpailijoiden tuotteet eivät ole potilaille aukottomasti turvallisia. Syntellix hyvä esimerkki raskaine maametalleineen, harvempi uskaltaisi laittaa kys. aineita omaan kehoon. FDA ei myöskään ole hyväksynyt näitä markkinoilleen, vaikka Syntellixin tuote ollut EU-markkinoilla pitkään. Varmaan huomasitte myös että Syntellixin tuote ei myöskään ole lyönyt kaupallisesti läpi, sillä raskaita maametalleja jotka eivät koskaan poistu kehosta, ei yleisesti haluta ihmisiin.

Bioretec ei ehkä faktisesti ole maailman ensimmäinen biohajoavan metallin mahdollistava toimija, mutta käytännössä ensimmäinen käyttökelpoinen, jossa vain ihmisestä löytyviä ainesosia ja turvallinen kompositio. Ja jenkeissä toki ihan faktisestikin ensimmäinen.

Ja nämä hienot edut siis pitävät toki paikkansa vasta kun myyntilupa saadaan ![]() Siihen asti ei RemeOs:ta ole olemassakaan kaupallisilla markkinoilla, ja Bioretec vielä puoliarvoton yhtiö.

Siihen asti ei RemeOs:ta ole olemassakaan kaupallisilla markkinoilla, ja Bioretec vielä puoliarvoton yhtiö.

Mutta jos myyntilupa saadaan eikä adverse eventtejä käytössä tule ekaan 1-2 vuoteen, voipi olla että katsotaan yhtiön arvonnousua nykyisestä tasosta satoihin miljooniin. Ja tämä potentiaali ei tule perustumaan kovin nopeasti tuotteiden myyntiin ja niistä saatavaan myyntikatteeseen, vaan akvisitioon. Vaikkakin orgaaninen kasvukin on mahdollinen tie, ennemmin tai myöhemmin jonkun jättiyhtiön tuoteportfolioon RemeOs tulee mitä todennäköisimmin päätymään.

6 tykkäystä

Noita analyysin prinsiippejä tulikin käytyä jo läpi, joten en niihen enää palaa. Mutta tämä oli hyvä nosto, jota kautta löytyy lisättävää myös tähän keissiin.

Julkaisimme hiljattain Faronin seurannan aloituksen. Arvonmääritys tehtiin ensisijaisesti juuri riskikorjatulla DCF:llä, joka sivu mennen sanoen on alan kv standardi. Verrokkianalyysi ei siis ole ainoa fiksu valuaatiomenetelmä eikä mielestäni edes se ensisijanen.

Käytännön esimerkkinä: Faronin market cap on nyt 117 MEUR ja osakekurssi 2,07 euroa. Inderesin suositus pääasiassa DCF:n ja pienemmässä määrin listattujen verrokkien analyysiin perustuen on 2,8 euroa. Gilead maksoi saman profiilin Forty-sevenistä 4,9 mrd USD. Mikä olisi oikea suositus Faronille? 2,07, 2,8 vai kentien yrityskauppa-alanyysin perusteella 40 euroa? Viimeisessä tapauksessa uskon että sijoittajat kokisivat aika karvaita pettymyksiä ja tuon mukaan meneminen olisi mielestäni suorastaan epäeettistä sijoittajia kohtaan.

Potentiaalia tosiaan on ja sitä on haarukoitu raportissamme skenaarioiden kautta, jossa positiivisessa skenaariossa päädymme yli 6 euron osakkeen nykyarvoon. Negatiivisessa puolestaan alle euron. Jos Bioretec onnistuu kaikessa mitä se tavoittelee on osake huomattavasti nykyistä arvokkaampi. Analyysissä meidän täytyy kuitenkin ottaa huomioon erinäisiä asioita jotka voivat mennä pieleen kun pieni suomalaisfirma lähtee maailmanvalloitukseen. Pari esimerkkiä, joita raportissakin on käyty läpi:

- Myyntilupaa ei tule tai se viivästyy

- Rahoituksen hankkiminen ei onnistu (huom markkina on syväjäässä)

- Uusien materiaalien tuotekehitys ei onnistu/viivästyy

- Uusien tuotteiden kaupallistaminen ei onnistu tai viivästyy

- Kilpailijoiden metalli-implanttien myynnin hitaus ei johdukaan harvinaisten maametallien käytöstä vaan jostain kolmannesta tekijästä, joka vaikuttaa yhtä lailla Bioreteciin.

Yrityskauppaoption kohdalla on tärkeää tiedostaa yleisellä tasolla, että kauppojen kohteeksi päätyneet yhtiöt ovat hyvin valikoitu joukko ja keskimääräinen yhtiö ei päädy arvokkaan oston kohteeksi. Bioretec voi hyvin kuulua tähän valikoituun joukkoon, aika näyttää.

No mitä opin tästä keskustelusta? Faronissa käytimme arvonmääritys-kappaleessa sanaparia “positiivinen optio” siitä että sijoittaja saa ikään kuin kaupan päälle mahdollisuuden yrityskauppaan. Valuaatioon se ei Faronin tapauksessakaan vaikuttanut. Tässä olisi ihan hyvin voinut tehdä samoin, vaikka itse asia raportissa muualla jo onkin esitetty. Laitan lisäksi itselleni action pointiksi tulevaan laajan päivitykseen että mietin läpi, pitäisikö yritysostosta kirjoittaa laajemmin ja näkyvämmin. Muistutkseksi että raportissa todetaan nyt: “Pidämme Bioreteciä mahdollisena yritysostokohteena suuremmalle lääkinnällisten laitteiden valmistajalle. Yritysostotarjouksen todennäköisyys kasvaisi arviomme mukaan myyntiluvan saamisen ja myynnin käynnistymisen jälkeen. Kertyvä käyttökokemus Bioretecin tuotteista tuo lisävarmuutta tuotteiden toimivuudesta ja turvallisuudesta ja pienentää siten ostajan riskiä esimerkiksi joukkokanteisiin liittyen.”

7 tykkäystä

Piti käydä kurkkaamassa tuo Haminan Mursun mainitsema Cartiva yrityskauppa. Siinä Wright Medical osti Cartivan hintaan 435 miljoonaa. Cartivan lv. oli tuolloin 35 milj. ja ennustivat seuraavalle vuodelle 47miljoonaa.

Ja mikä oli Cartivan tuote? Se oli isovarpaan artriitin hoitoon kehitetty synteettinen implantti.

Tuosta Bioretecin RemeOs teknologiasta ja sen tuotteista niin kyllähän se oman vaatimattoman ymmärryksen mukaan on alan kärkituote (laatu / turvallisuus) . Ja sanoisin näin että ei tarvitse odottaa 1-2 vuotta myyntiluvan saamisen jälkeen että tulee ostotarjous. Se voi tulla aika nopeaankin ja ei yllätä jos tulee myös kilpailevia tarjouksia.

1 tykkäys

Tässä vielä @Verneri_Pulkkinen kanssa tehty video Bioretecistä. Otettiin keskusteluun myös yrityskauppakysymys. Toki täällä foorumilla asiaa tuli käsiteltyä kattavammin.

10 tykkäystä

Tänään tuli sitten vastaus - lisäkysymyksiä on tullut. Myyntilupa siirtyy ja epävarmuus kasvaa.

2 tykkäystä

On hyvin tyypillistä että myyntilupahakemuksissa tulee useita kyselykierroksia, joissa pyydetään täydennettävää. Bioretecillä on Remeokseen liittyen Breakthrough Device Designation joka vähentää tällaista hidasta kirjeenvaihtoa, mutta ei missään nimessä poista viivästyksiä. Mitä kauemmin lupaa työstetään, sitä lähempänä aina ollaan sen saantia - Bioretecillä on hyvät todennäköisyydet saada lupa nyt keväällä.

Jos luvan saantia nyt epäiltäisiin, olisi Bioretecillä velvollisuus jo nyt tiedottaa tästä epäilystä.

On hyvin loogista että minkä tahansa alan ensimmäisellä tuotteella on korostunut tarve selvitellä hakemuksensa aivan puhki. Tähän tiedotteessa myös vahvasti viitattiin.

Pettymys tietenkin aina kun asiat viivästyvät ![]()

2 tykkäystä

Onhan haku päällä myös Euroopan markkinoille,eli ce lupa RemeOs tuotteelle.

Tämä jätettiin 2021 joulukuussa ja olettaa sopii että nyt loppuvuonna lupa voisi tulla ( ? ) ja myynti Euroopassa alkaa . Merkittävä etappi tämäkin.

2 tykkäystä

Kommentti perjantain tiedotteeseen Euroopan myyntiluvan viivästymisestä:

Viivästys vaikuttaa olevan puhtaasti käsittelyn ruuhkautumisesta johtuva eikä vaikuta oleellisesti näkemykseemme yhtiön tulevaisuuden potentiaalista.

5 tykkäystä

Jos myyntilupa viivästyisi entisestään, kauankohan yhtiön kassa mahtaa kestää?

1 tykkäys

Moi @Makromies-1987,

Omissa laskelmissa Bioretecin kassa riittää huhtikuulle. FDA:n päätöksenhän pitäisi tulle maalis-huhtikuun vaihteessa. CE-merkinnän suhteen tarkkaa aikataulua ei ole tiedossa, mutta Bioretecin aiemassa tiedotteessa viitattiin 18 kk keskimääräiseen käsittelyaikaan tällä hetkellä. Tämä tarkoittaisi päätöstä H1:n lopussa, kun hakemus jätettiin aivan 2021 lopussa.

Positiivisessa skenaariossa Bioretec selviäisi siis ilman antia tai pienellä siltarahoituksella loppukevääseen, saisi positiivisen päätöksen FDA:lta ja voisi järjestää annin kaupallistamisinvestointeihin korkeamalla valuaatiolla. Mahdollista on varmasti myös että positiivinen CE-merkintä tulisikin odotuksia nopeammin.

Negatiivisessa skenaariossa anti jouduttaisi tekemään ilman positiivista myyntilupapäätöstä huonommalla valuaatiolla. Muistutksena: jos yhtiö käyttää koko olemassa olevan antivaltuutuksen se tarkoittaisi 35 % osakemäärän kasvua.

6 tykkäystä

Bioretec on mukana ensi tiistain Health Technology & Pharmaceutical Developer Nightissa. Kysymyksiä voi esittää tapahtumassa chatin kautta, mutta myös tätä kautta voi jättää kysymyksiä. Pyrin sisällyttämään niitä Q/A-osioon mahdollisuuksien mukaan. Tapahtuma on englanniksi, mutta kysymykset suomeksi on myös ok.

Tässä Bioretecin Timon esitys eiliseltä ja Q&A-sessio perässä. Illan muut esitykset löytyy myös linkin takaa:

“Friday night” kommenttina todetakoon, että yhtiön markkina-arvo oli käytännössä eilen jo lähes vastaava mitä vuoden 2020 tammikuussa kerätyn listaamattoman osakeannin jälkeen.

Aika näyttää, päästäänkö kuluvalla tilikaudella alkup. osakeannin vuoden 2020 realistisen kasvun liikevaihtoon, eli 2,5 miljoonaan euroon

1 tykkäys

@Antti_Siltanen korjaa jos olen väärässä, mutta eikö yrityssaneeraus ole negatiivinen skenaario, vai onko osakeannin toteutuminen läpihuutojuttu kielteisen FDA päätöksen kohdalla tässä markkinatilanteessa?

Yhdysvalloissa CVAC tms esimerkkejä joissa valuaatio pudonnut lähes olemattomaksi FDA myyntirejectin jälkeen

CE-merkinnän ja FDA-hyväksynnän aikataulu on toki avoin kysymys, mutta en jaksa uskoa että luvat jäisi kokonaan saamatta. RemeOs-ruuvin materiaalit (Mg/Ca/Zn) on turvallisia, magnesiumiin liittyvä vetykaasun muodostus ei vaikuta olevan merkittävä ongelma ja mekaaniset ominaisuudet on ilmeisesti kunnossa. Euroopassahan vastaavia tuotteita on jo hyväksytty eli CE-merkintä lienee varsin todennäköinen ensi vuonna. USA:ssa puolestaa Bioretecillä ja ainakin yhdellä kilpailijalla on jo Breakthrough designation status, eli viranomainen pitää tuotetta yleisellä tasolla tärkeänä. Siksi uskon myös Bioretecin rahoituksen järjestymiseen lyhyellä ja keskipitkällä aikavälillä, vaikka FDA-lupa ei vielä tässä maalis-huhtikuun vaihteessa heltiäisi. Olisi sijoittajilta erikoista luovuttaa yhtiön suhteen tässä vaiheessa. Lupien viivästyminen, kassan palaminen ja omistusosuuden liudentuminen on kyllä ihan realistinen riski.

CVAC:lla ja muilla lääke-/rokotekehittäjillä riski on enemmän binääristä/mustavalkoista kuin Bioretecin tyyppisillä lääkinnällisten laitteiden kehittäjillä. Varsinkin kun B:llä on jo myyntiä n 40 maassa ja suht lupaavat näkymät RemeOs:n suhteen.

10 tykkäystä

Tällainen tiedote tuli tunti sitten.

“### Bioretec on toimittanut FDA:n pyytämät lisätiedot RemeOs™-traumaruuvien Yhdysvaltojen rekisteröintiä varten, ja arvio hyväksynnän aikataulusta huhtikuussa 2023 säilyy ennallaan”

4 tykkäystä

Eli FDA:lla on 90 päivää aikaa käsitellä Bioreticin hakemus siitä kun FDA on ilmoittanut saaneensa hakemuksen.

Huhtikuuhun mennessä pitäisi olla selvää onko vai eikö ole myyntilupaa.

1 tykkäys

Näyttää keulivan hyvin ![]()