Yleiselektroniikan verrokkiryhmään kuuluvat Indutrade ja Lifco toteuttivat heti vuoden alkuun yritysjärjestelyn per yhtiö. Lifco jatkoi häärämistään Isossa-Britanniassa ja hankki sieltä pienen elintarvikepakkauskojeiden valmistajan T. Freemantlen (putoaa Systems Solutions -segmentin alle ja vaihtaa vuositasolla noin 5,5 MEUR). Lifcosta kirjoittelinkin jo aikaisemmin hieman enemmän, joten ei tässä yhteydessä mennä yhtiön isompaan kuvaan sen tarkemmin.

Indutrade kävi puolestaan ostoksilla Suomen puolella ja hankki Pistesarjat Oy:n koko osakekannan. Pistesarjat on tekninen tukkukauppa, joka on erikoistunut teollisten ja jokseenkin vaativien olosuhteiden (mm. jää ja korkeat lämpötilat) kaapeliratkaisuihin. Vuonna 2019 Pistesarjat teki noin 9 MEUR:n liikevaihdolla noin 1,2 MEUR:n liiketuloksen. Tämä tekee yhtiöstä teknisen tukkukaupan viitekehikkoon linjattuna oikeinkin kannattavan toimijan. Indutraden rakenteessa Pistesarjat putoaa Finland-liiketoimintayksikön alle.

Indutrade itse on hyvin samanlainen olento kuin muutkin Yleiselektroniikan verrokkiyhtiöt. Eli kyseessä on teollinen konserni, jonka DNA:ta hallitsee laadukkaiden ja pääomakeveiden niche-toimijoiden omistaminen, hankkiminen ja jatkuva kehittäminen. Rakenteissa olevien liiketoimintojen hallintaan Indutrade soveltaa muiden verrokkien tapaan yrittäjävetoista ja hajautettuun päätöksentekoon nojautuvaa ohjaustapaa. Indutradella on takanaan pitkä historia, sillä yhtiö on perustettu 1978. Yritysjärjestelyjen saralla konserni on ollut erittäin aktiivinen ja toimintahistoriansa aikana järjestelyjä on toteutettu yli 200.

Konserni muodostuu kahdeksasta liiketoimintayksiköstä, jotka ovat: Flow Technology (21 % liikevaihdosta TTM 2020), Fluids & Mechanical Solutions (11 %), Industrial Components (19 %), Measurement & Sensor Technology (12 %), Benelux (12 %), DACH (8 %), Finland (9 % ja UK (8 %). Liiketoimintayksiköille yhteinen nimittäjä on se, että kaikki alla olevat yhtiöt ovat pääosin kiinni teollisten arvoketjujen eri osissa eli mukana on sekä teknisiä tukkureita että yhtiöitä, joilla on omaa valmistavaa toimintaa. Kaiken kaikkiaan konsernin piirun yli 1.800 MEUR:n liikevaihdosta noin 60 % tulee tukkureista ja noin 40 % valmistavasta solusta. Yleiselektroniikan kannalta näistä liiketoimintayksiköistä mielenkiintoisin on Finland. Tämän pääosin rakennus-, elektroniikka-, energia- ja kemikaaliteollisuudessa toimivan yksikön sisällä on operatiivisesti suoraan Yleiselektroniikan omien toimintojen kanssa kilpailevia osia (ts. keskenään kilpailevia päämiehiä). Lisäksi, koska FInland-segmentti on Indutradelle strategisesti tärkeä tulosyksikö ja sitä pyritään yrityostoin kasvattamaan, kisailee Indutrade Yleiselektroniikan kanssa todennäköisesti ja jossain määrin myös samoilla yritysjärjestelyapajilla. Mielenkiintoinen huomio on myös se, että Finland-liiketoimintayksikön alla olevalla Liningilla ja Yleiselektroniikan Machinerylla on yksi yhteinen päämies. Tämä päämies on japanilainen pumppuvalmistaja Tsurumi.

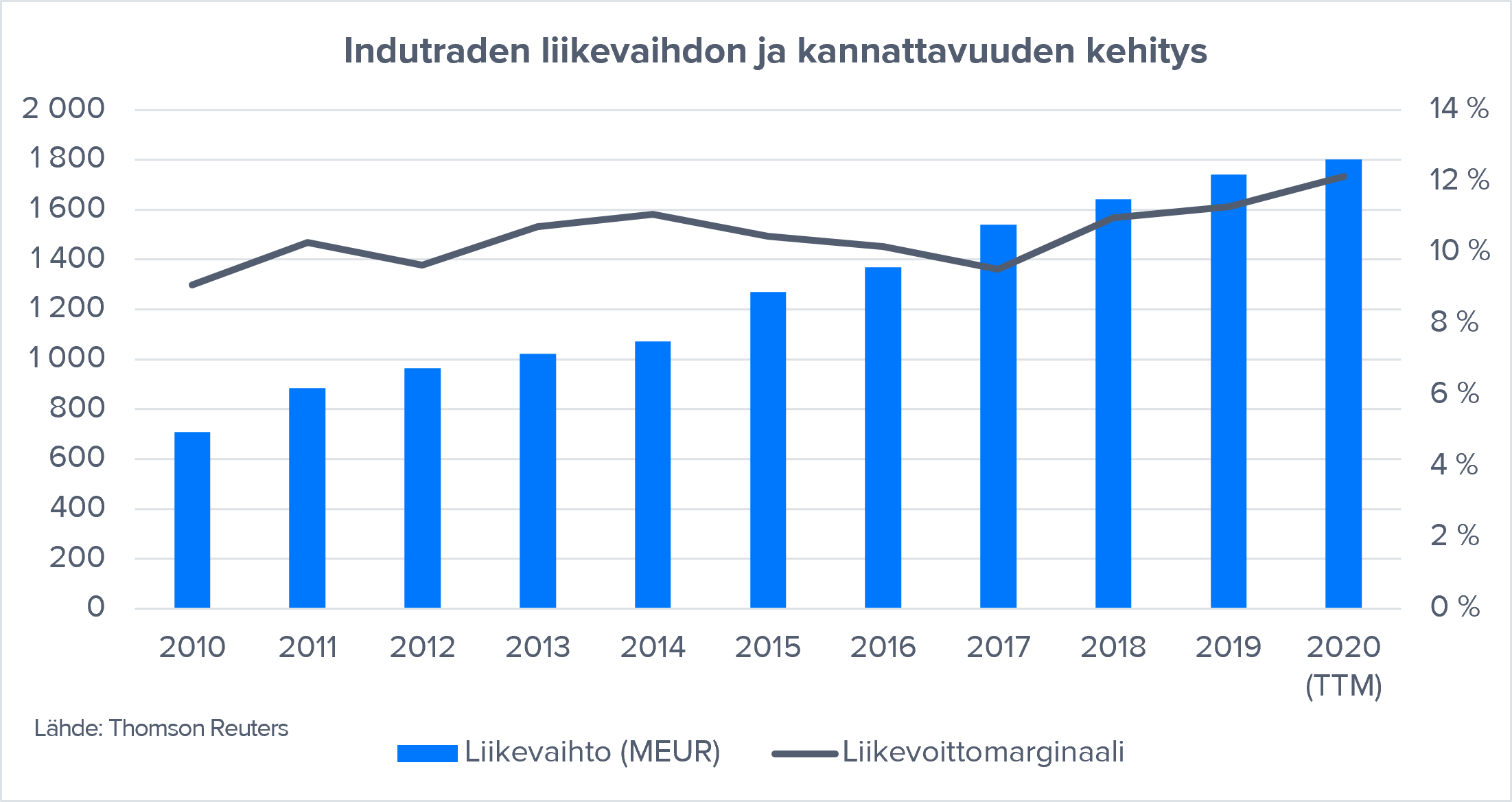

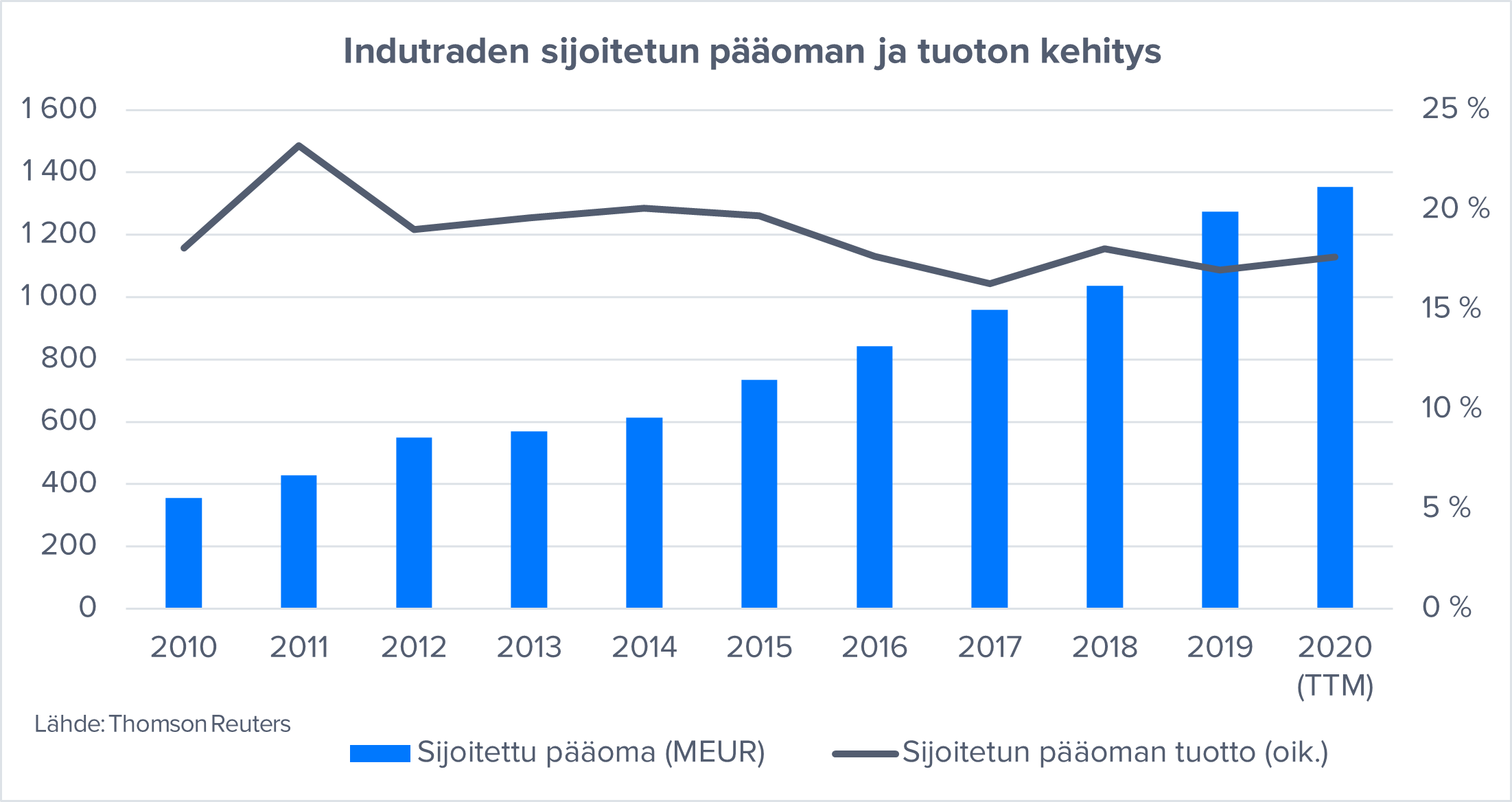

Indutraden taloudellisina tavoitteina on yli 10 % liikevaihdon kasvu, vähintään 12 % EBITA-marginaali sekä yli 20 % sijoitetun pääoman tuotto yli syklin katsottuna. Indutraden kokoluokka ja liiketoimintojen luonteets sekä orgaaniset kasvukuvat huomioiden on selvää, että kasvutavoitteen täyttämiseksi yritysjärjestelyjä on tehtävä vuositasolla useita. Historiallisesti tässä onkin onnistuttu ja vuosina 2010-2020 (TTM) kasvurima on ylitetty. Alla olevassa kuvaajassa Indutraden kannattavuutta on tarkisteltu liikevoittomarginaalilla, mutta kun huomioidaan historiallisesti noin 2 % tasolla olleet PPA-poistot, niin voidaan myös kannattavuustavoite todeta täyttyneeksi.