Samaa asiaa katsotaan nyt vähän eri suunnista ja uskon kyllä, että me molemmat ymmärretään mitä toinen ajaa takaa Kukaan ei varmaan ole lakiin määrittänyt miten termi preemio pitäisi fuusion yhteydessä laskea, joten turha tästä on sen enempää jatkaa. Itse näen, että preemiota maksetaan, kun kimppaan ei lähdetty suoraan markkina-arvojen suhteessa ja sinä näet, että preemiota ei ole, kun se ei kurssissa näy. Kumpikaan tuskin on väärässä.

Tärkeintä, että ollaan siitä samaa mieltä, että kurssien tulee asettua vaihtosuhteen mukaisesti, eikä Boreon pitäisi liidellä 40% yli vaihtosuhteen mukaisen tason. Tätäkin yllättävän kovin moni tuntuu kaipaavan.

Eikö tämä ollut case, kun fuusio julkaistiin? Jos taas peilataan tähän päivään, niin tulee huomioida, että asioita on tapahtunut sitten yhdistymisuutisen ja esim. pörssin pienyhtiöistä osa on tullut aika merkittävästi alas tällä aikavälillä, kun sentimentti on jäähtynyt. Sitähän ei tiedä kukaan onko Sievi kehittynyt fuusion pyöriessä taustalla heikommin vai paremmin kuin tilanteessa, jossa fuusiota ei olisi ikinä julkaistu. Sievin Q3 taisi olla ainakin vähän pehmeä, joten tuskin kehitys superpositiivista olisi ollut.

Itse ainakin ymmärsin täysin Notoriouksen version preemiosta. Ja kysymys ei ollut subjektiiviseen kokemukseen liittyvä vaan ihan legitimaatti…

En oikein ymmärrä omaa näkökulmaasi. Valitat preemion häviämisestä, mutta silti ymmärrät että kurssien täytyy asettua vaihtosuhteen mukaisesti? Tehokkailla markkinoilla preemiota ei voi esiintyä samaan aikaan, kun markkinat ovat arbitraasivapaat, vaan preemio voi esiintyä kurssissa vain ennen yhdistymistietoa. Kuten Notorious jo totesti, preemio on tässäkin yhdistymisessä edelleen olemassa ja se toteutuu tällä hetkellä siten, että Boreon osakkeenomistajat ovat “maksaneet” tämän 40% preemion omistustensa arvonmenetyksessä, kun Boreon kurssi laski vaihtosuhteen tasolle. Kuten todettu, jos tätä ei ymmärrä niin voi käydä perusteet läpi uusiksi (tai ekaa kertaa).

Jotta voitaisiin sanoa mikä preemio tällä hetkellä kurssissa on, pitäisi olla aika fakiiri. Mutta kun preemio oli 18.8 42%, kannattaa muistaa että boreo oli edellisten 4 pörssipäivän aikana noussut 50% ilman uutisia - edellinen uutinen tuli osarin muodossa 13 päivää aiemmin Q2 muodossa (josta tuohon piikkin noustiin 71%.

Jos pitää boreon 117e ja sievin 2,06 euroa näiden käypinä arvoina, niin silloinhan argumentti olisi ihan pätevä, mutta suurinosa varmaan pitää sievin käypää arvoa (itsenäisenä) lähempänä 2,06 euroa - kuin boreota 117 eurossa, ja luultavammin boreon kurssi oli nousussa pitkälti huonon likviditeetin takia?

Kun yhdistymisestä tiedotettiin, yhteensä markkina-arvot olivat n. 420Meur, josta sievi oli 120Meur ja “preemio” sieviläisille 50Meur, jonka olisi pitänyt korjata boreon kurssista sievin kurssiin, jos yhteenlaskettu käypäarvo on 420Meur sekä ennen että jälkeen uutisen.

Nyt kuitenkin yhteenlaskettu markkina-arvo on tippunut 285Meuriin eli n. kolmanneksen pienempi - pitkälti boreon kurssilaskun takia. Joku voi olla toki olla sitä mieltä että boreo olisi 117e itsenäisenä ja “sievi ja vaihtosuhde” on pudottanut vain sen kurssin, mutta suurinosa tuskin on tätä mieltä.

Mutta toki koko preemio keskustelu on aika metafilosofiaa, vielä kun sekoittaa asiaan markkinan hinnoittelemat synergiahyödyt niiden todennäköisyyden painolla sekä muut kursseihin vaikuttavat uutiset.

Ei tässä ole ristiriitaa. Jos Sievistä olisi tarjottu euroja, olisi kurssi noussut preemio verran tai jäänyt sen verran alle mitä kaupan todennäköisyyttä epäillään. Nyt tarjottiin osaketta. Mikäli todella kyse olisi ollut preemiosta, olisi vastaavasti Sievin arvostuksen pitänyt nousta vastaamaan Boreon uutista edeltävää arvostusta 40-60 suhteella kaupan todennäköisyydellä korjattuna. Sievin kurssi oli edellispäivänä 2.1€. Nyt suhteeseen mentiin täysin tarjotun kauppatavaran arvon laskulla (Boreon osakkeen) laskulla.

Yleensä fuusiolla pitäisi olla molemmille positiiviset vaikutukset, jotta fuusioon kannattaisi yleensä ryhtyä. Sen puolesta nykyinen Boreon arvon lähes puolittuminen on jotain muuta. Pitäiskö siis jättää fuusioitumatta, kun arvo yhdessä aiempaa pienempi😄 Ehkä tämä sitten on teidän ajatuksissa mielipideasia, mutta yleensä preemio on positiivinen asia, jolla houkutellaan toinen vastentahtoisesti kauppoihin vaikkei kauppoja olisi halunnut.

Tässä yksi preemion määritelmä: Takeover premium is the difference between the market price (or estimated value) of a company and the actual price paid to acquire it, expressed as a percentage. The premium represents the additional value of owning 100% of a company in a merger or acquisition and is also known as the control premium. The control premium is the additional benefit an acquirer receives (compared to an individual shareholder) from having full control over the business.

Boreon arvon aleneminen yli 40 prosentilla ei oikein taida olla käypää valuuttaa yrityskauppatilanteessa.

Vielä pari kommenttia ja sitten lopetan osaltani tämän preemiokeskustelun

Yli 40% preemio tuli “vahingossa”, kun Boreon kurssi piikkasi niin jyrkästi. Fuusioneuvottelut oli tietysti alkaneet jo paljoa ennen noita viimeisiä päiviä ja ehkä fiksumpaa olisi katsoa niiden pidemmän aikavälin huomioivia preemioita, kun tuota ilmoitusta edeltävää päivää. Tuskin alunperin tavoiteltiin yli 40% preemiota, mutta Boreo ehti sitten lähteä reilusti laukalle ennen kuin ilmoitus tuli julki.

Myös Sievin kurssi nousi merkittävästi ennen fuusioilmoitusta.

40% tai edes 20% preemio fuusioon on lähtökohtaisesti iso. Usein kimppaan lähdetään 1:1 ja toinen osapuoli saa esim. tyhjentää kassaa lisäosingolla. Synergiahyödyt pitäisi olla molemmille sen verran merkittävät, että jo siinä on pihviä lähtä kimppaan.

Sievin kurssi nousi kyllä fuusioilmoituksesta. Ei siis lähtenyt heti laskuun vaikka nyt onkin alle laskenut alle edeltävän tason.

Olin oikeastaan kirjoittamassa täysin samoista asioista vastauksena, en tosin noin hyvin jäsenneltynä. Lisättäköön, etten itse ole juuri tuosta “preemiosta” välittänyt, eikä Indereskään sitä analyyseissaan ole huomioinut, vaan mennyt täysin yritysanalyysien pohjalta, sillä siten tulevaakin yritystä arvioidaan. Tuo preemion käsite varmaan kaikilla on tiedossa, mutta se kun toimii osakkeilla tehdyssä fuusiokaupassa eri tavoin kuin käteiskaupassa. Edellä selitetty jo monesti miksi.

Se nouseeko Sievi Boreon tasolle, vai laskeeko Boreo Sievin tasolle tai jäävätkö johonkin välitilaan ilmoituksen jälkeen ei ole millään tavalla yritysten toimista kiinni oleva prosessi. Ei ole firman vika, ettei positiivista vaikutusta saatu aikaiseksi. Eli ainoastaan markkinat ovat tämän nyt määränneet miten kurssit on kehittyneet. Samalla voi huomioida myös yleisen markkinalaskun viime aikoina yms.

En väitä vastaan, kun M&A ei ole oma erikoistumisalueeni enkä ole siihen liittyviä tutkimuksia lukenut, mutta haluaisitko heittää jonkun lähteen tälle? Mi(t)kä aikaväli(t)? Mi(t)kä markkina(t)? Onko kyseessä M&A yleensä, vai julkiset M&A:t?

Ei tä nyt enää ihan täysin liity Boreoon, mutta kai vähän kun kyse yrityskauppojen preemioista.

Ja okei kiitos linkistä, tuosta ei tosiaan valitettavasti selviä markkinat oikein. Kysyin sen takia, koska muistan jossain lukeneeni, että preemiot juuri jenkeissä ovat paljon suuremmat kuin muilla markkinoilla. Osittain varmaan ihan “jenkkikulttuurin” vuoksi mitä siellä osakemarkkinoilla on ja varmaan osittain siksi, että noilla markkinoilla kohdeyrityksistä useammin kilpaillaan. Sievistä ei ainakaan kovaa kilpailua ole yritysostomarkkinoilla. Nämä aiemmat kommentit tosiaan omaa mutuilua. En kuitenkaan usko, että Suomessa ihan noin kovia preemioita on (keskimäärin, poikkeuksia tietty on aina).

E: Löysin nopealla googlauksella ainakin yhden kandin kyseisestä aiheesta Euroopan markkinoilta: “Enemmistöomistukseen päätyneissä julkisissa yritysostoissa kohdeyrityksestä maksetut preemiot Euroopassa 2002–2010”. Kanditutkielmaa ei tosin tulisi ikinä käyttää minään lähteenä, mutta kai se on tarpeeksi hyvä tälleen foorumikeskustelussa. Nämä tulokset tulee kuitenkin ottaa aika isolla varauksella. Tuosta pieni lainaus, joka ainakin tuntuis vähän näyttävän, että USA:ssa selvästi isommat preemiot:

Tutkimustulokset viittaavat näin ollen siihen, että Euroopassa 2002–2010 tehdyistä julkisissa, ostajan enemmistöomistukseen päätyneistä yritysostoista on maksettu keskimäärin 13,6 prosentin preemio kohdeyrityksen yrityskaupan julkistamispäivää edeltävän päivän osakekurssiin verrattuna. Tämä on erittäin maltillinen taso verrattuna esimerkiksi Jensenin tutkimustulokseen (1993, 887), jonka mukaan Yhdysvalloissa maksettiin vuosien 1976 ja 1990 välillä keskimäärin 41 prosentin preemiota.

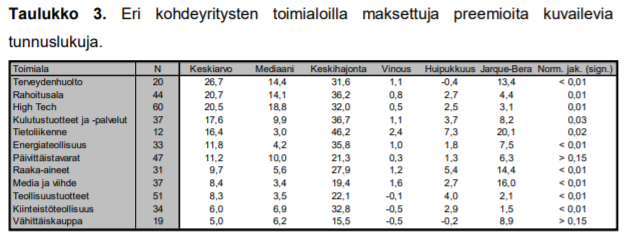

Lisäksi löytyi ihan toimialakohtasetkin preemiot:

Eli tottakai on monia aloja, jotka vielä lisäävät tuota preemiokeskiarvoa M&A:ssa. Kuitenkin Teollisuustuotteet ja vähittäiskauppa (Indoor) ovat preemioiltaan melko pieniä.

Okei, kiitos tästä! Juuri jotain tällaista etsin. Noh, tutkimustuloksia voi eri aikaväleiltä ja markkinoilta löytää monenlaisia, joten jätän tämän tältä osalta tähän. Tuo olisi kyllä voinut olla hyvä kandityöaihe! Miksei gradukin jos keksii jotain uutta tuosta.

Uskon samaan, että keskimäärin Suomessa preemiot ovat pienempi, mutta en usko että ero on valtava. Mutuilen, että jos Jenkeissä luku on 30%, Suomessa se olisi 28% tjsp. Vilkaisin nopeasti googlella pari ekaa yrityskauppaa Suomesta, toisessa preemio n. 30%, toisessa 40%. Pörssisäätiöllä on myös parin vuoden takainen juttu aiheesta, Ostotarjous on aina mahdollisuus - PörssisäätiöPörssisäätiö, josta mielenkiintoinen pätkä ehkä on “Vuosina 2013–2017 preemiot ovat vaihdelleet 14,5 ja 51,1 prosentin välillä. PKC Groupin kaupassa se oli 51,1 ja toteuttamattomassa tarjouksessa Honkarakenteesta se oli 14,5 prosenttia.”. (Juttu vuodelta 2017). Ja toki, toimialalla on varmasti paljon väliä preemioiden suhteen.

Tämä (Suomen preemion vertailu vs EU & US) olisi kyllä voinut olla ihan hauska kandintyön aihe joskus.

Preemio on hyvin tapauskohtainen (esim. synergiat) ja vaihtelu on suurta. Eli keskiarvo lähinnä suuntaa antava eikä erityisen kova datapiste preemiolle. Suomessa keskiarvo ollut muistaakseni n. 30% suhteessa edellisen päivän päätöskurssiin, aikoinaan tullut päivitettyä Suomen/Ruotsin public bid listoja.

Vaikka kaikki katseet tuntuvat olevan mahdollisessa fuusiossa, on hienoa nähdä, että taustalla toteutetaan yhtiön strategiaa. Campuksen luominen on hyvä keino lyöttää yhtiöt saman katon alle ja sitä kautta luoda tehokkuutta esim. logistiikan osalta. Tällä hetkellä Milconilla, YE:llä ja Machineryllä on tiloja ympäri Pirkanmaata. Myös parhaiden käytäntöjen jakaminen helpottuu.

Lainaus yllä olevasta lehdistötiedotteesta: “Uudet tilat mahdollistavat yhtiöiden tuotannon kehittämisen ja lisärekrytoinnit sekä antaa avaimet tiiviimpään yhteistyöhön yritysten välillä”.

Tässä on hyvin opiskeltu ruotsalaisverrokkien toimintatapoja. Olin näkevinäni ainakin Indutrade-konsernilla Vantaalla tälläisen Campuksen, jossa majailee sen omistamia suomalaisia yhtiöitä (mm. YTM-industrial, Labkotec ja Lining)

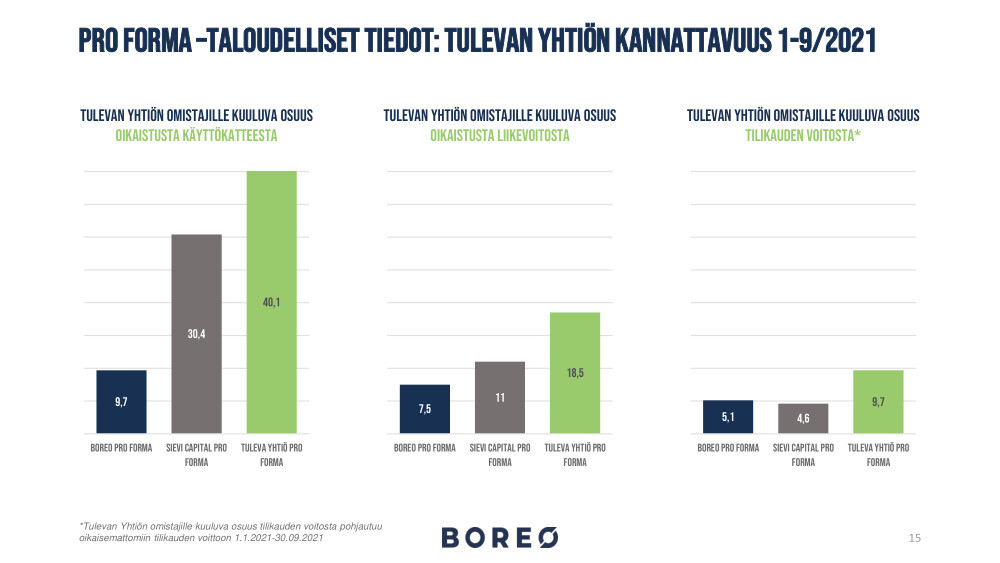

Boreokin julkaissut “pro forma”-videonsa, jossa ei ihmeitä uutta asiaa, mutta havainnollistava kuva 1-9/21 luvuista (mikä jonkin verran suosii varmaan boreota Q4 lukujen puuttumisen takia) joka hyvin kuvaa miten paljon (suuruusluokka) sievin käyttökatteesta menee poistoihin/vähemmistöille:

Lupasin jo lopettaa, mutta pakko vielä kerran oikaista, kun klassiset omenat ja kukkaruukut vertailussa. Linkkaamasi taulukko kertoo siis M&A:n preemiot, kuten kirjoititkin. Näistä lonkalta heitettynä 95% on tapauksia, jossa yritys ostaa toisen pois käteisellä, ei tämän tapauksen tyyppinen fuusio.

Jo miettii muutamia mieleen tulleita fuusioita viime vuosilta Helsingistä niin

Altia + Arcus = Anora, ei merkittävää preemiota kumpaankaan suuntaan (joku lisäosinko tms.)

Konecranes + Cargotec = Cargotec (vireillä), ei merkittävää preemiota kumpaankaan suuntaan (joku lisäosinko tms. tässäkin)

Tieto + Evry = TietoEvry, noin 15% preemio Evrylle

Boreo + Sievi on mielestäni aika lähellä TietoEvryä casena. Boreo on markkinarvoltaan selvästi suurempi ja isäntä fuusiossa, kuten Tietokin oli. Kaksi muuta mainittua taitaa olla aika lähellä tasaosuuksia.

Silloin kun lunastetaan pois pörssista niin käytännössä aina on preemiota ja joskus hyvinkin merkittävä. Nämä on niitä, jotka noissa linkatuissa taulukoissa näkyy. Esim. Tikkurilalla preemio taisi olla lopulta yli 100%. Iso ero tässä on se, että fuusiossa saat uuden yhtiön osakkeita vaikka olisit “ostettavan” puolella, hyödyt uuden yhtiön omistajana synergioista ja tulevasta kehityksestä. Sen sijaan jos yritys ostetaan pois pörssistä käteisellä niin saat vain kertakorvauksen ja verot maksettavaksi. Preemiota on pakko olla, että saadaan riittävä määrä omistajia myymään. Fuusiossa saattaa riittää tulevat synergiat tai muut syyt, vaikka preemiota ei olisikaan.

Vielä kerran varmuuden vuoksi: Boreo ei ole ostamassa Sieviä vaan yritykset yhdistyvät, jos fuusio hyväksytään yhtiökokouksissa.

Ehkä tämä oli nyt viimeinen viesti preemiokeskusteluun mun puolelta

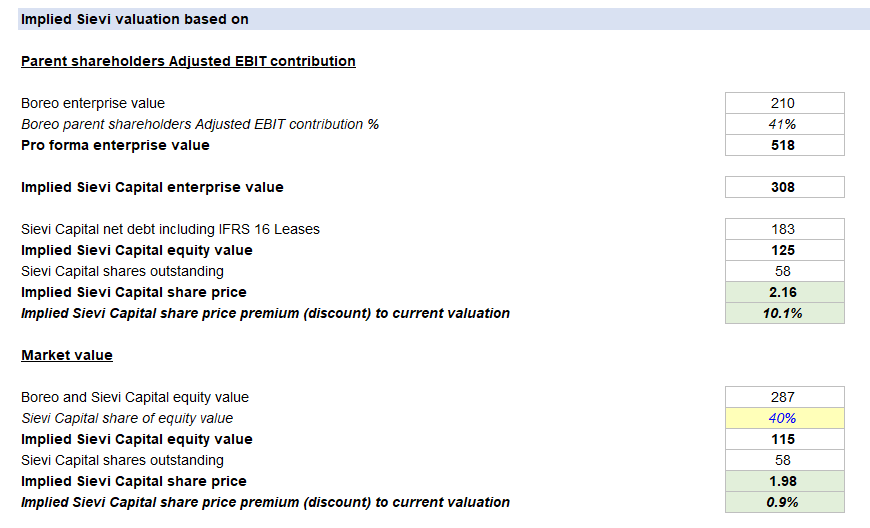

Oikaistu liikevoitto vähennettynä vähemmistön osuudella ("Parent shareholders share of Adjusted EBIT) on mielestäni eniten vertailukelpoinen tunnusluku. Tällöin Boreon taloudellinen kontribuutio on 41% (7.5 MEUR) ja Sievi Capitalin 59% (11.0 MEUR). Sievin oikaistua liikevoittoa rasittaa toistaiseksi erittäin suuri vähemmistöomistajien osuus (5.2 MEUR), mutta vastaavaa tilannetta ei ole Boreolla. Käyttökatekontribuutiota on mielestäni turha katsoa, sillä Sievi Capitalin käyttökate ei ole vertailukelpoinen suhteessa Boreoon johtuen vuokrakustannusten oikaisuista (IFRS 16).

Mikäli sijoittaja pitää oikaistua liikevoittoa josta on vähennetty vähemmistön osuus hyvänä “omistussuhteen” mittarina niin kuten tiedämme Sievin omistajien osuus pitäisi olla korkeampi kuin mitä on ehdotettu. Tämä on toki yksinkertaistus, koska yhtiöiden standalone ja combined arvo perustuu moneen tekijään (osa hyvin subjektiivisia). Mielestäni Boreon olemassa olevassa liiketoimintamallissa ja kyvykkyyksissä on tiettyjä etuja verrattuna Sievin lähtötasoon. Lisäksi Boreo on myös Sieviä selvästi kannattavampi kun katsotaan oikaistua liikevoittoa.

Preemio on nykypäivän arvostuksilla myös aika +/- 0 %.

Sievillä menee suhteessa vaan liikevoiton jälkeen paljon enemmän rahoitus kuluja (joista suuriosa leasing/vuokra kuluja). Joten olisiko voitto ennen veroja ja vähemmistöistä oikaistuna parempi mittari, veroprosentti pitkällä aikavälillä kuitenkin molemmilla sama.

Vielä eilen aamulla olit sitä mieltä, että Sievin omistajat ovat saamassa preemion, nyt preemiota ei tällaisessa tapauksessa pitäisi mielestäsi tietenkään ollakaan. Ilmeisesti tässä välissä on preemion käsite tullut ymmärretyksi, ja hyvä niin.

Kannattaisi muuten kertoa näkemyksesi myös Boreon ja Sievin hallituksille, he kun ovat toistuvasti käyttäneet juuri preemiota perusteena sille, miksi Sievin osakkaiden kannattaisi hyväksyä yhdistyminen.

Kuten Indereskin on todennut, Sievin osakkaiden riskitaso kasvaisi yhdistymisen tapahtuessa. Yleensä riskin kasvamiselle odotetaan jonkinlaista kompensaatiota.

Usein ajatellaan, että yhdistymisen jälkeen uusi omistaja/kokonaisuus voi järjestellä kokonaisuuden rahoituksen uudelleen ja tehokkaammin, jolloin katsotaan enemmän EV (yritysarvo) pohjaisia tunnuslukuja/metriikoita kuten EBITDA/EBIT. Tähän myös Boreo on viitannut, että haluavat järjestää rahoituksen pääasiassa konsernitasolla.

Tosin Sievin tapauksessa nettorahoituskuluissa on myös IFRS 16 vuokrasopimusliitännäisiä rahoituskuluja, jotka ovat mielestäni yhä todellisuudessa enemmän operatiivisia kuluja kirjanpidosta huolimatta; Sotka/Asko kaupat eivät ole auki ilman vuokrien maksua…

Jos olisi täysi näkyvyys yhtiöiden lukuihin niin itse varmaan katsoisin pre IFRS 16 aikaista EBIT, jossa on vuokrakulut normaalisti operatiivisina kustannuksina. Vuokravastuista voi sitten kiistellä erikseen, toki ne nostavat riskitasoa jos tilanne heikkenee.