Uusi erinomainen video Inderes TV:ssä, jossa Boreon hallituksen pj. ja Boreon toimitusjohtaja esittelevät Boreon puolelta yhdistymistä:

2 tykkäystä

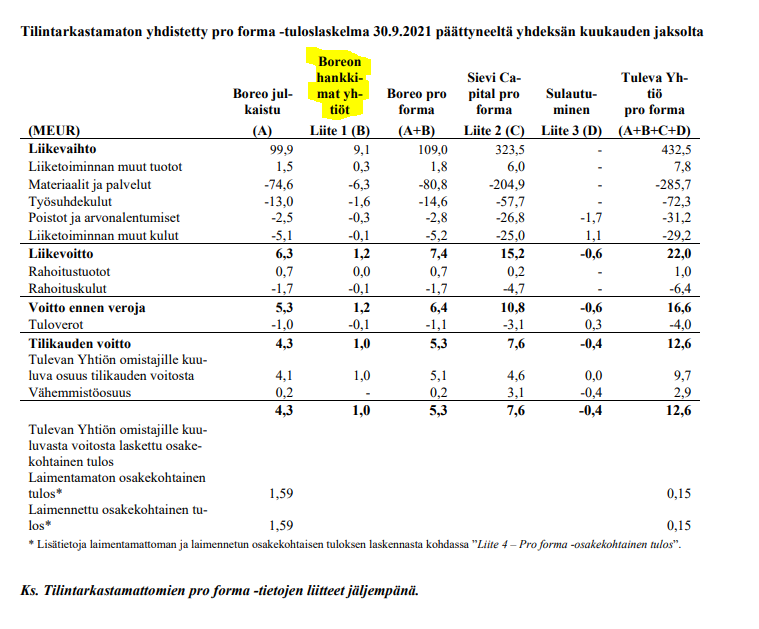

Sama vika rahikaisella merkittävien uusien havaintojen suhteen. Boreon juokseva suorituskykyhän oli luonnollisestikin jo tiedossa ja käytännössä ainoat uudet tiedonjyvät liittyvätkin siihen, miten tänä vuonna hankitut liiketoiminnat operoivat ennen Boreon alle siirtymistä. Nämä löytyvät alla olevan kuvan keltaisella värjätystä sarakkeesta ja tässä on siis mukana ESKP:n liiketoiminta Q1:n osalta, Milconin liiketoiminta toukokuun loppuun päättyneeltä jaksolta ja FNB:n liiketoiminta elokuun loppuun päättyneeltä jaksolta. Erityisiä ihmeellisyyksiä näissä ei tosiaan ollut, mikä on loogista, kun huomioidaan kyseisten liiketoimintojen vakaat ja ennustettavat perusluonteet.

Sievin liiketoimintojen osalta silmään pisti NRG:n tekeminen, joka käsitykseni mukaan osoittautui myös sille asetettuja odotuksia vaatimattomammaksi. Tietysti kun kyseessä on lyhyt tarkastelujakso ja vallinneet olosuhteetkin ovat olleet vaikeat (mm. alustavalmistajien venyneet toimitusajat), ei NRG:n kanssa liian pitkälle menevien johtopäätösten tekeminen ole mielestäni perusteltua. Pääomarakenteen puolella taas päästiin hyvin käsiksi siihen, minkälainen Sievin tase ja velkamäärä oikeasti on (vrt. sijoitusyhtiömalli, jossa katsottiin vain emoyhtiön tasetta). Tämä logiikka oli toki jo täällä asianmukaisesti perattu auki, joten tämänkään suhteen pro forma -luvut eivät ylimääräisiä mietinnän aiheita aiheuttaneet.

11 tykkäystä

Eikös NRG:LLÄ ollut jossain haastiksessa muistaakseni tilauskirjat ennätystasolla… ongelmat viittaavat enemmän mielestäni saatavuushaasteisiin?

Totta kai saatavuushaasteet ovat tuloksentekokykyyn vaikuttaneet, ei kahta sanaa siitä. Itse en kuitenkaan ensimmäisen yhdeksän kuukauden käyttökatetason tappiota pelkästään niiden piikkiin laittaisi. Toki sitä täytyy korostaa, että annetuilla pro forma -tiedoilla ei saada täyttä otetta siihen, mitä kaikkea luvut ovat oikeasti syöneet (esim. mahdolliset kertaerät). Lisäksi itse en ole NRG:n liiketoimintaa vielä sellaisella tavalla opiskellut, että pystyisin sitä aidosti lisäarvoa luovalla tavalla perkaamaan. Tämän takia siihen liittyvä syvällisempi keskustelu onkin parempi käydä Sievi-ketjussa, josta ainakin toistaiseksi ja toivottavasti löytynee korkeampaa asiantuntijuutta.

4 tykkäystä

Johdon liiketoimet ovat signaali sinänsä, ja kaikki tietävät vanhan sanonnan: “osta kun sisäpiiri ostaa…”

Boreon johtoryhmän jäsen Richard Karlsson uskoo Boreoon ja laittaa omia kiinni osakkeeseen ostamalla lisää reilulla 100 000 eurolla tänään ilmoitetuilla kaupoilla:

Boreo tiedote klo 15:00:

Ja kyllähän tuo Putzmeisterin uusi 20 metrin pumppuauto on betonirakentajien Mersu! Kelpaa PM Nordicin noita tarjota Pohjoismaihin ja Balttiaan, räyhäkkä pumppuauto kertakaikkiaan:

YouTube video:

Putzmeister proudly presents the new models of the 20m truck-mounted concrete pumps: M24-4 and M28-4

7 tykkäystä

Fuusion hyväksymisen todennäköisyys laskee tämän ulostulon myötä aika selvästi.

Fuusion kariutuessa on asiassa myös mielestäni hopeareunus; itsenäinen Boreo on vielä niin pieni, että yritysostot liikuttavat nykyisellä tahdilla lukuja vielä vauhdilla eteenpäin. Jos fuusioitunut yhtiö haluaa pitää suhteessa saman tahdin olisi joko järjestelyiden määrän tai koon noustava (tai molempien) huomattavasti. Kun Boreo aikanaan itsenäisesti nousisi tuohon kokoluokkaan mitä fuusioitu yhtiö, olisi siinä vaiheessa vyöllä merkittävästi enemmän kokemusta lisää järjestelyistä ja mahdollisia kompastuskivia koeteltu niiden ollessa vielä pienempiä.

Ilman mitään perehtyneisyyttä olen myös hieman ollut epäileväinen Sievin Indoor Groupin suhteen; kuinka hyvässä vireessä yhtiö itseasiassa on ja paljonko koronan aikainen kotoilutrendi on avittanut yhtiötä ja mikä on oman tekemisen ansiota?

No niin tai näin, ainakaan minä en toivo, että fuusiotarjousta korotetaan jos nykyinen torpataan. Toivon siis ehdottomasti, että menee läpi nykyisellään, mutta mielestäni Boreolla on paremmassa iskussa olevat assetit ja erinomaiset näytöt potentiaalisesti todella hyvää jälkeä tekevästä liiketoimintamallin suorittamisesta. Enempää ei tarvitse maksaa, eikä ehkä kannatakaan.

12 tykkäystä

Toisaalta mikäli tarjousta päätettäisiin korottaa, Preaton osuus äänistä taitaa yksinomaa pitää huolen että näin myös tapahtuu ![]()

2 tykkäystä

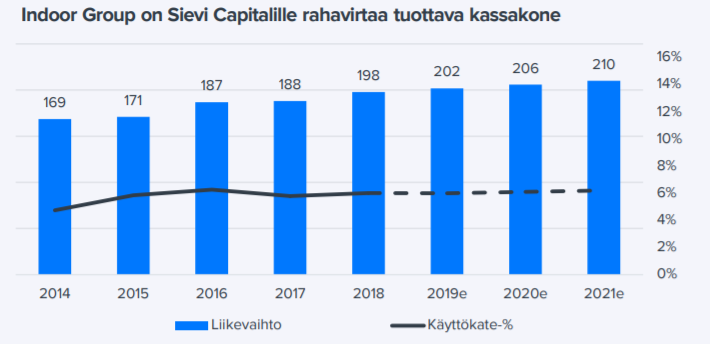

Hyvä kuitenkin huomata ettei indoor mikään harvia ole, vaan liikevaihto on puksuttanut aika tasaisen tappavasti ja kannattavuus on asiantuntijoiden (Olli ja Päivi) mukaan ennemmin yhtiön omasta tekemisestä johtuen parantunut. Mutta kotoilutrendin hiipuessa oletetaan myös indoorin vähän kärsivän siitä. @Olli_Vilppo kommentoinut mm. Q2 jälkeen :

Indoorin viimeaikaisesta vahvasta tulosparannuksesta arviomme mukaan suuri osa on ollut yhtiön omaa ansiota, eikä pelkästään ”kotoilun” antamaa myötätuulta. Myös nykyisellä sisustusbuumilla on edellytykset jatkua, sillä uusien mökkien ja kotien sisustaminen on tyypillisesti monen vuoden projekti. Pidämmekin Indoorin nykyistä tulostasoa kestävänä myös eteenpäin mentäessä.

Ja viime kesän laajassa:

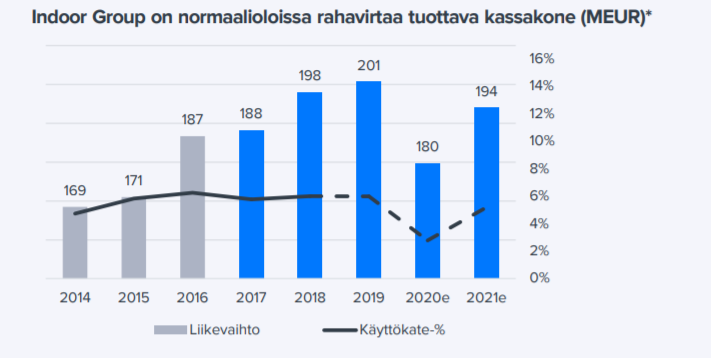

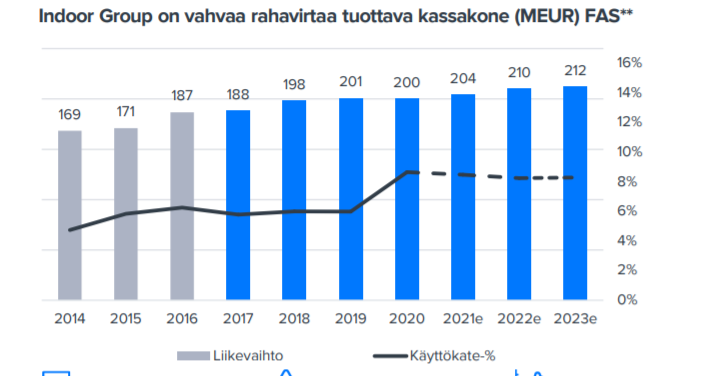

Uskomme markkinan kasvavan vahvasti vielä tänä vuonna, sillä ennakoimme ”kotoilutrendin” jatkuvan vahvana. Viime aikoina vilkkaana käynyt asunto- sekä mökkikauppa pitävät yllä kysyntää, vaikka rokotukset etenevätkin nyt hyvää vauhtia. Tämä johtuu siitä, että sisustaminen on usein pidempi projekti. Pidämme vuonna 2020 saavutettua kannattavuutta (EBIT 7,5 %) realistisena tasona strategian toteuttamisen edetessä, vaikka markkinan myötätuuli hidastuukin lähivuosina.

Edellinen TJ kommentoi Q1 jälkeen että tulosparannuksen takana on ennemmin yhtiön omat tekemiset kuin vain markkinan veto:

Ennusteet indoorille kehittyneet näin:

Ennen koronaa 2020:

Korona paniikin keskellä 2020:

Q3/2021 eli viimeisimmästä rapsasta:

Eli en itse nyt kauheasti laittaisi korona-hyväksi, mutta toki indoor on varmaan keskimääräistä syklisempi yhtiö(?).

11 tykkäystä

Juu, mielenkiintoista nähdä miten äänestys Sievin puolella lopulta menee.

En usko, että 6% Sievistä omistavan tahon iltalypsy johtaa siihen että Preato lähtisi merkittävästi korottamaan tarjousta, jos ollenkaan. Kyseinen taho tulee merkittäväksi omistajaksi (mahdollisesti hallituspaikkaan oikeuttavaksi korotetulla tarjouksella ja/tai lisäostoilla ) jo nykyisellä vaihtosuhteella, ja päivän ulostulo osoittaa että ei ole yhteistyökykyinen nyt eikä jatkossa. Ei hyvä tie siis.

Toisaalta Preaton ei ole järkevää liuentaa enää vaihtosuhteen kautta omaa omistustaan, muuten tulevassa yhtiössä ei ole vahvaa omistajaa joka luotsaa yhtiötä oikeisiin ratkaisuihin.

Fuusio joko menee läpi tai muut vaihtoehdot astuvat kehiin. Ei ole end-game Boreolle. Voi olla enemmän Sieville, koska vastustajat eivät ole miettineet loppuun asti. Mitä sitten jos fuusio kariutuu? Sieville ei ole kilpakosijaa.

Muut vaihtoehdot esim. Nordstjärnä & Momentum vuonna 2020 tyyppisiä ratkaisuja. Toisaalta myös Boreo voi tuoda Consivon Boreon rakenteeseen jos tämä fuusio ei kasvata yhtiötä. Vaikka julkisesti on ilmoitettu että Consivo listataan 2022 Ruotsin pörssiin, niin vaihtoehto on lyödä se yhteen Boreon kanssa kun on nähty fantastinen Machinery arvonnousu Boreon kyljessä. Mutta nämä ovat ennakollisia pohdintoja tässä vaiheessa, uskotaan vielä fuusioon kun yhtiökokoukset on vasta edessä. Tämä vain siksi ettei todellakaan fuusio ole mielestäni ainoa vaihtoehto.

6 tykkäystä

Ei kai tuon vaihtosuhteen torppaus tarkoita etteikö olisi yhteistyökykyinen nyt tai jatkossa? Vai miksi olet tätä mieltä?

Miksi pääomistajalla mielestäsi pitää olla yli 50% omistus? Eiköhän preatolla ole insentiivi vaikka 40% omistuksella luotsata fuusioitua yhtiötä oikeisiin ratkaisuihin?

Tämän toki ymmärsin, mutta miten tämä johtaa yhtiön ja/tai piensijoittajan hyötyyn? Eli mitkä ovat keskeiset hyödyt omistusten tai konsernin operatiivisessa tekemisessä? Pääomien allokointi nykyisten tai uusien yhtiöiden kesken on helpompaa tms.?

5 tykkäystä

Samaa mieltä. Kauppalehden uutisesta lainattu “Laakkosen mukaan Sievin ja Boreon osakkeiden vaihtosuhde on väärä. Sinänsä hän ei yhtiöiden yhdistymistä vastusta.” eli voisi luulla jopa kannattavan fuusiota mikäli vaihtosuhde kohdillaan.

4 tykkäystä

Kyse on määräysvallasta, vähintään 50 % omistusosuudesta:

11 § (12.4.2019/512)

Lähipiiri

Yhtiön lähipiiriin kuuluvat:

-

yhtiön emoyhtiö tai muu henkilö, jolla on yli 50 prosenttia yhtiön kaikkien osakkeiden tuottamista äänistä tai muuten kirjanpitolain (1336/1997) 1 luvun 5 §:ssä tarkoitettu määräysvalta yhtiössä;

-

yhtiön hallituksen ja hallintoneuvoston jäsen ja varajäsen ja toimitusjohtaja ja tämän sijainen;

-

edellä 1 ja 2 kohdassa tarkoitetun aviopuoliso tai hänen kanssaan samassa taloudessa asuva avopuoliso, oma ja puolison lapsi, lapsenlapsi, vanhempi ja isovanhempi;

-

oikeushenkilö, jossa 1–3 kohdassa tarkoitettu henkilö on hallituksen tai hallintoneuvoston jäsen tai varajäsen, toimitusjohtaja tai tämän sijainen tai vastaavassa asemassa;

-

oikeushenkilö, jossa yhtiön hallituksen jäsenellä tai muulla 1–3 kohdassa tarkoitetulla henkilöllä on yksin tai yhdessä toisten mainittujen kanssa yli 50 prosenttia yhteisön kaikkien osakkeiden tai osuuksien tuottamista äänistä tai muuten kirjanpitolain 1 luvun 5 §:ssä tarkoitettu määräysvalta;

Nähdään mielestäni hyvin mahdollisesta fuusiokumppanista Sievistä, mihin johtaa jos ei ole vahvaa ankkuriomistajaa, hajallaan olevatr omistajat “johtavat” yhtiötä huutoäänestyksellä keskustelupalstoilla. Ei pörssiyhtiötä voi johtaa Intialaisen markkinatorin periaatteella huutoäänestyksellä. Vaan tarvitaan vahva ankkuriomistaja(t). Boreossa vahva omistajuus on luonut selkeän kurssin ja suunnan ja samalla luonut arvoa kaikille. Sievissä Preaton omistajuus on pienempi, ja fuusiokeskustelussa on nähty että jopa hajanainen omistajajoukko voi kyseenalaistaa vähän pienemmän ankkuriomistuksen, joka johtaa aikamoiseen sekoiluun (mm. asioiden ajamiseen median ja huutoäänestysten kautta) -ja samalla arvonluonti jää toteutumatta.

2 tykkäystä

Preato Capital on Sievi-omistuksensa aikana nähnyt, että Sievi Capitalissa on merkittävää arvoa, jota markkina ei ole osannut arvottaa osakekurssissa. Preaton näkökulmasta tuo piiloarvo olisi paremmassa paikassa yhdistyneessä Boreossa, josta ehdotetulla vaihtosuhteella Preaton omistusosuus olisi edelleen +50% eli yli kaksinkertainen Preaton Sievi-omistukseen verrattuna. Sievin muiden osakkeenomistajien kannalta ehdotettu vaihtosuhde ei ole hyväksyttävä vaikka Preaton nimittämä hallitus on sitä puoltanut.

Minulle Sievi Capital on ollut ”turvasatama” muuten jo aika täyteen arvostetussa pörssissä ja mieluiten näkisin Sievin jatkavan nykyisellä toimintamallilla. Jos itsenäinen Sievi tekee tavoitteensa mukaista 13% tuottoa opolle ja osaketta saa ostaa 1,3 p/b-luvulla niin minulle 10% vuotuinen tuotto on tässä korkoympäristössä vähintääkin riittävä. Itse uskon, että seuraavat ”trendi” on, että +10v jatkunut laskevien korkojen ja keskuspankkien likviditeetin puskema osakemarkkinan nousu (joka on mahdollistanut Boreon tyyppisille 30-40 p/e-luvut) ei jatku enää pitkään.

15 tykkäystä

Millainen tuon ankkuriomistajan pitäisi olla? Millainen omistusosuus? Henkilö vai rahasto? Johdetaanko esimerkiksi Reveniota intialaisen markkinatorin periaatteilla? Tuollainen näkemys kaipaa vähän tarkempaa perustelua.

14 tykkäystä

Täysin samaa mieltä! Toki Boreon piensijoittajat on tässä täysin Preaton armoilla ja Preatolle tuo Sievi omistus voi muodostua aikamoiseksi riippakiveksi, jos ehdotettu fuusio kaadetaan ja jotenkin tuo ongelma pitäisi ratkaista. Toisaalta kun katsoo Preaton trackkia historiasta niin ihan hyvillä mielin nukun yöni.

Kaksi epäsuoraa asiaa, jotka fuusion kaatuminen ikävästi torppaisi: 1) Preaton Boreo omistusosuus ei laske → likviditeetti ei nouse ja pörssin säännötkin taitaa olla nykyistä omistusta vastaan 2) Fuusio olisi tuonut lisää pelimerkkejä järjestelyihin.

Molemmat olisi helppo torpata suunnatulla annilla. Kurssi on vain ottanut sen verran pahasti kuokkaan fuusiojupakan aikana, että nyt ei ole paras aika sille. Enkä kyllä muutenkaan ole suunnattujen antien ystävä. Kassavirta on sen verran vuolasta, että se tarjoaa ajan kanssa lääkettä ongelmaan numero 2, mutta annilla tai muulla järjestelyllä saataisiin vähän lisää vauhtia arvonluontipyörään ![]()

PS. Käsi pystyyn virheen merkiksi. Kuten jossain yllä kirjoittelin, olin aika varma että joku toinen Sievin isoista omistajista olisi ollut fuusion takana, mutta näyttää siltä, että näin ei ollutkaan. On toki myös pieni mahdollisuus, että pää on kääntynyt tuon infernaalisen RYÖSTÖ-rummutuksen takia ![]()

6 tykkäystä

Markkinat näyttävät perjantain ja tämän päivän pörssikursseista päätellen uskovan fuusion läpimenoon, vaikka Sievistä 6 % omistava taho tuli ulos julkisuuteen omalla äänestyspäätöksellään.

Miten vedät tämän johtopäätöksen mainituista kursseista?

12 tykkäystä

Pörssikurssit lukossa vaihtosuhteen mukaisesti ja liikkuvat samoilla tasoilla (tai ylempänä) kuin ennen mainitun tahon ulostuloa. Markkinat ovat yleensä oikeassa ja ennakoivat lopputuloksia oikein.

64.6/15*0.4492/2.07 = 0.93 eli Sievin nykyinen kurssi on selvästi yli vaihtosuhteen.

Aiemmin tuo suhdeluku oli yli yhden.

3 tykkäystä