Justuksen pitäisi mennä hommiin Boreon IR-viestintään, kun kuuntelee hehkutusta

Kyllä hybridilainalle on oma paikkansa varsinkin jos osakkeen arvostustaso on alhaisella tasolla. Osake ei ole mitenkään poikkeuksellinen edullinen, joten suunnattu anti olisi voinut olla ihan hyvä ratkaisu. Mutta kuten kirjoitin niin pääomistaja ei ilmeisesti halua pienenentää omistusosuuttaan ja sillä on hybridilainan muodossa hyvä mahdollisuus kerätä lähemmäs kymmenen pinnan korkoa sijoituksestaan.

Kaikille? Samasta sukupuusta? Ongelma on löytää ylipäätään jatkajia! Perheyritykset ovat olleet elämäntapayrittäjiä, jotka tuntevat lähes velattoman yrityksensä, tuotteet, prosessit ja asiakkaat läpikotaisin. Eivät ole halunneet laajentaa ja nostavat melko pientä korvausta itselleen. Asiakkaat ovat sitoutuneet enemmänkin yrittäjään, kuin yritykseen. Uusi yrittäjä haluaa isomman korvauksen ja lisäksi maksaa lainoja. Yhtälö on mahdoton ja yritys kuihtuu pois. Asiakkaat hakevat korvaavan toimittajan jostakin ja kokonaisuutena liikevaihto säilyy. Hyöty voi ohittaa paikallisuuden, jos uusi toimittaja on joku kasvoton monikansallinen yhtiö. Näitä on puuseppiä, metallipajoja ja vastaavia. Kultajyviäkin kuihtuu pois, kun arvoa ei ymmärrä eikä siten osaa myydä edes yrittäjä itse. Tarvittaisiin koulutus, josta valmistuu yrittäjiksi valmennettyja teknikoita. Teoreetikoita kyllä valmistuu ja paikkansa on heilläkin.

Jos yritys olisi vähän isompi, se kiinnostaisi työntekijöiden, osaamisen, prosessien, tuotteiden tai asiakkaiden takia. Esim. pienemmätkin kiinteistöhuoltoyritykset kiinnostavat ostajia työntekijöiden ja asiakkuuksien takia.

Ettei mene ihan otsikosta sivuun: Boreo ja vastaavat eivät ole pienistä kiinnostuneita. Eli vanha totuus, “kasva tai kuole”. Myynnissä on yhtiöitä, mutta laatu täytyy myös olla kunnossa. Voi olla helpompaa rakentaa uutta, kuin korjata vanhaa. Myynnissä olevista ehkä 5% on hinta ja laatu kunnossa.

Myös Mr Markkina arvostaa läpinäkyvyyttä, markkinat ottaneet päivän uutisen vastaan erittäin positiivisella reaktiolla:

Viimeisin

64,40

Tänään %

+4,21%

Yleisindeksin laskupäivänä sitäkin arvokkaampi indikaattori pääomistajalle, Boreon hallitukselle ja operatiiviselle johdolle.

Hybridilainaa tarvitaan kun tase ei mahdollista normaalia pankkirahoitusta ilman sitä.

Mielenkiintoista nähdä hybridilainan ehdot. Eritysesti onko suunnattu Preato Capitalille, mikä olisi yhtiön varojen nostoa pääomistajalle koron muodossa.

Jos 20meur hybridilainan korko olisi 10% vuodessa, tekisi Boreon 1,6%:n markkina-arvon nousu Preatolle lainan korkoa vastaavan tuoton. Voisin kuvitella että Preato priorisoi yhtiön yritysostostrategiaan liittyviä päätöksiä, lainaa saataneen muualtakin. Jännä nähdä.

Luotosta 10meuria käytettäväksi yritysostoihin. Hyvä ettei jääty tuleen makaamaan Sievi-fuusion kaaduttua. Toki saa sitä liikevaihtoa ostaakin että nykyarvostukset saa katettua.

Mutta näköjään juna puksuttaa.

Nollakorkojen, tai matalien korkojen maailmassa, hybridilaina voi olla hyvinkin kiinnostava velkasijoittajalle.

Tiedotteessahan oli selkeästi “Boreo harkitsee” eli markkinan kiinnostus ja neuvoteltava korkotaso (eli velkarahoituksen hinta) ovat luonnollisesti keskiössä, kun ratkaisuja tehdään.

Preaton oma sijoituskyky ja omistukset antavat lisää harkintamahdollisuuksia suuntaan ja toiseen.

Tärkeää tiedotteessa oli nimenomaan epävarmuuden hälventäminen, ja siinä Preato onnistui mielestäni hyvin. Preaton sitoutuminen ja rahoituspaketin kokoluokka kertovat selkeän signaalin, että Boreon sijoitustarina on vasta alkulehdillä.

Paketissa kaavaillun hybridilainan osuus ja muun rahoituksen uudeellenjärjestely ovat myös oikeassa suhteessa toisiinsa. Kyse on siitä, että tasapainotetaan ja vahvistetaan rahoitusasemaa kasvustegian mukaiseksi.

Tärkeää minusta myös Boreo sijoittajilla säilyttää katse pallossa ja pelissä: Boreo hakee rahoitusta kasvustrategiansa toteuttamiseen. Jos se haluaisi toimia velattomana ja lyhyen tähtäimen stoorina, senhän kannattaisi 5 x käyttökate hankintansa pitää 5 vuotta ja myydä koko yritysryväs Lagercranzille, joka varmasti ostaisi yritykset hyvällä hinnalla tavoitellessaan "Lagercranz 1 mrd " strategiaansa. Mutta kuten nähty tässä pääomistaja on rakentamassa jopa yli sukupolven ulottuvaa menestystarinaa.

Kova kasvuvauhti luo arvoa, mutta se vaatii myös omaa ja vierasta pääomaa, sekä näiden optimaalista mixiä. Ja sen järjestely on nyt viikolla annetun tiedotteen mukaan hyvässä vauhdissa.

Boreon verrokki Indutrade lyö pöytään kovat luvut tämän aamun tulosraportissa:

Year-End report

1 January – 31 December 2021

Fourth quarter 2021

Order intake increased by 23% to SEK 6,293 million (5,104). For

comparable units, it was an increase of 15%.

Net sales increased by 14% to SEK 5,726 million (5,028). For comparable

units, it was an increase of 6%.

EBITA increased by 17% to SEK 836 million (712), corresponding to an

EBITA margin of 14.6% (14.2%).

Profit for the quarter rose 16% to SEK 524 million (453), and earnings per

share were SEK 1.44 (1.24).

Cash flow from operating activities amounted to SEK 901 million (792).

1 January – 31 December 2021

Order intake increased by 20% to SEK 23,474 million (19,595). For

comparable units, it was an increase of 15%.

Net sales increased by 13% to SEK 21,715 million (19,217). For

comparable units, it was an increase of 8%.

EBITA increased by 22% to SEK 3,202 million (2,615), corresponding to an

EBITA margin of 14.7% (13.6%).

Profit for the year increased by 26% to SEK 2,097 million (1,669) and

earnings per share amounted to SEK 5.76 (4.60).

Cash flow from operating activities amounted to SEK 2,853 million

(2,780).

The Board of Directors proposes a dividend of SEK 2.30 (1.80) per share,

corresponding to 40% (39%) of earnings per share

Kahdeksan prosentin korko hybridille on ihan kohtuullinen. Yhtiön vakaa taloudellinen asema ja markkinakorot huomioiden tuota kalliimpi laina olisi ollut kyllä liioittelua

Vähän ristiriitaiset fiilikset hybridistä. Ihan ok, että kapasiteetti kasvaa ja pystytään jatkamaan yritysostoja, mutta muita haasteita (keskittynyt omistajuus ja sitä kautta heikko likviditeetti) tämä ei poista. Preato varmaan näkee, että kurssi on nyt sen verran alhainen, että aika ei ole sopiva esim. suunnatuille anneille. Ehkä tämän ja OP:n rahoituksen turvin pyritään tekemään joitain hyviä ostoja, joilla saataisiin kurssiin taas nostetta ja sitten olisi parempi aika anneille. Sinänsä kuulostaisi ihan pätevältä suunnitelmalta.

Sen sijaan tuo 55 M€ (jos toki uutta rahaa vain 10 M€) rahoituspaketti OP:n kautta kuulostaa erittäin hyvältä.

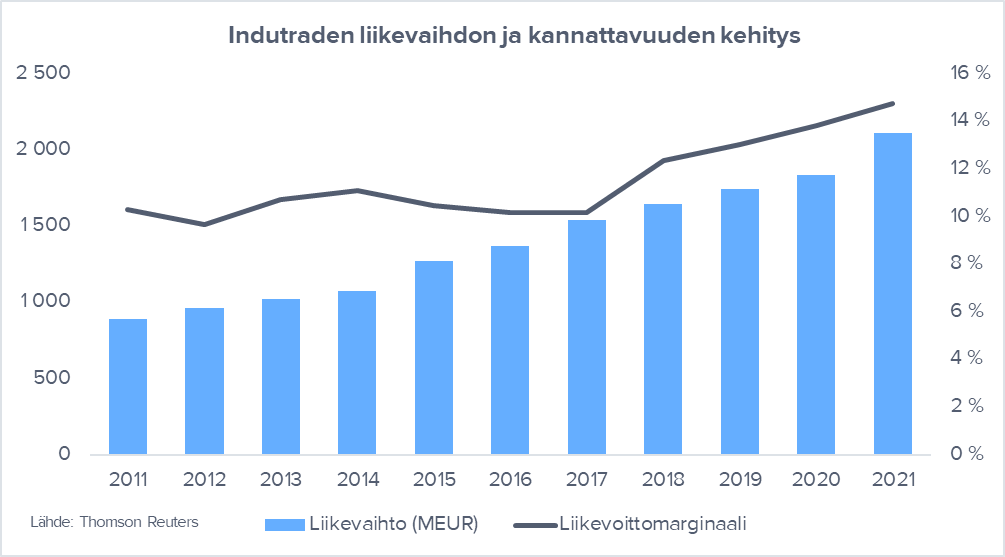

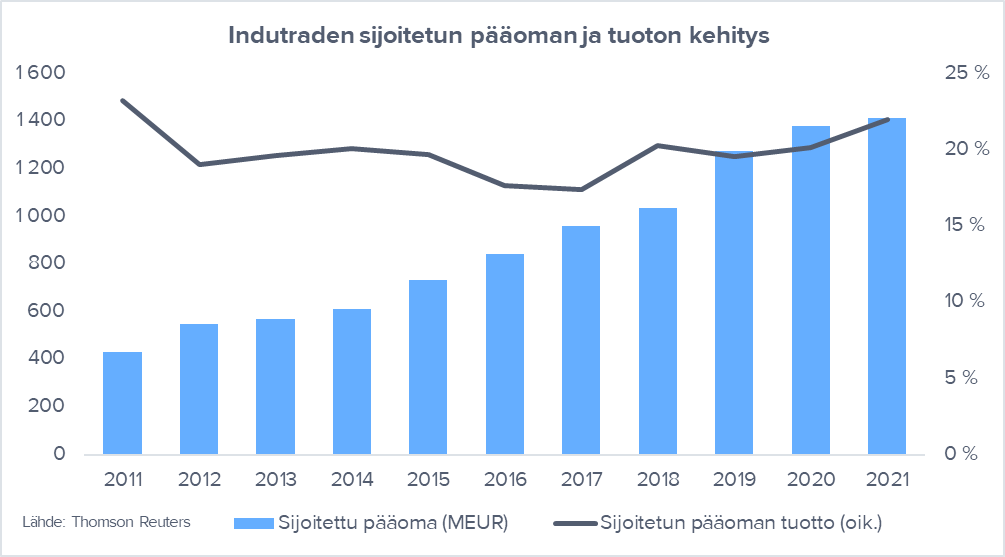

Indutradelta tosiaan hieno ja kokonaisvaltainen vuosi 2021, kun UK:ta vaille kaikkien liiketoiminta-alueiden liikevaihdot ja marginaalit menivät ylöspäin. Boreon liiketoimintojakin ajatellen näistä verrokkien raporteista saa aivan mukavia toimintaympäristöstason lisätietoja. Esimerkiksi juuri Indutradella on Finland-liiketoiminta-alueensa alla on arvioni mukaan Boreon toimintojen kanssa kilpailevia osia ja löytyyhän sieltä edelleen myös yksi yhteinen päämieskin eli japanilainen pumppuvalmistaja Tsurumi. Tästä viimeisimmästä raportista ehkä se oleellisin kokonaisuus oli mielestäni se, että eri teollisuuudenaloilla (ja arvoketjun osissa) kysynnät ovat suotuisia, mutta komponenttien globaali allokaatiotilanne hyvän kysynnän hyödyntämistä vaikeuttaa. Toki eihän tätäkään nyt oikeastaan millään tavalla uudeksi saati mullistavaksi kommentiksi voida sanoa.

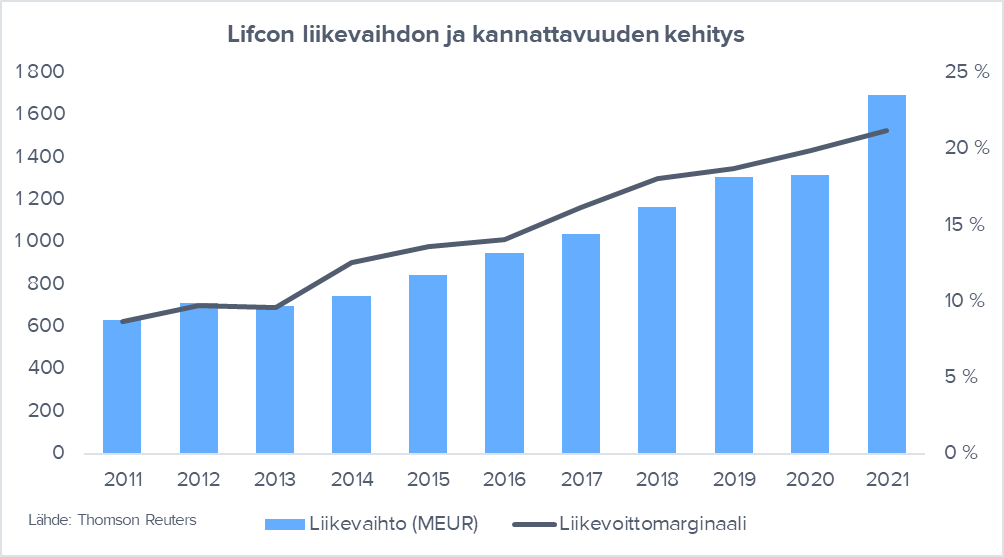

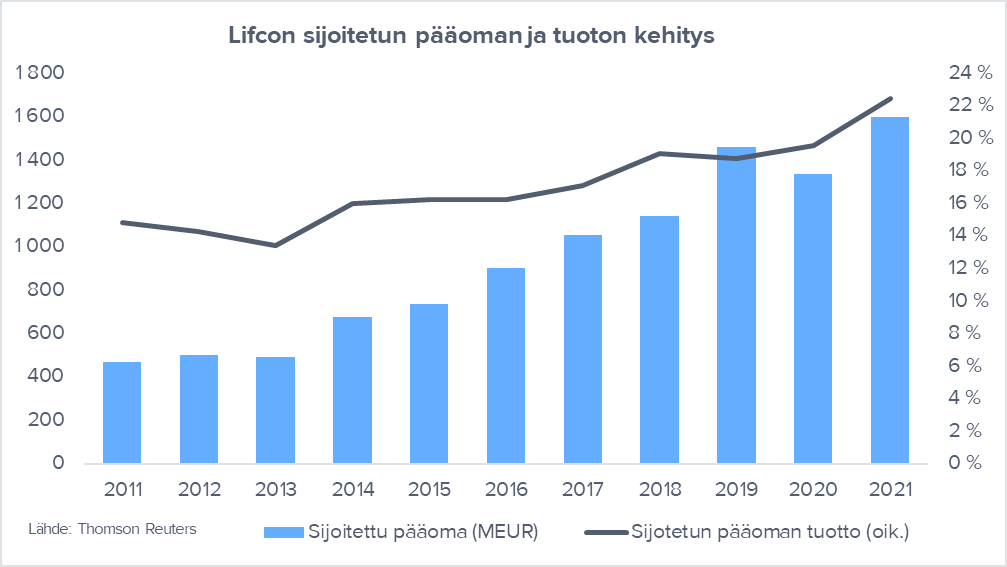

Lifcoltakin tuli eilen FY-raportti ja kovaa on sielläkin menty. Koko vuoden osalta konsernin liikevaihdon kasvu oli 27 % (orgaanisesti 15 %) ja operatiivinen tuloskasvu vastaavasti 37 %. Liiketoiminta-alueista viime vuoden parhaiten pärjännyt oli muun muassa purkukaluston (esim. BROKKin purku- ja piikkausrobotit), pienten työkoneiden ja kaivinkoneiden kauhojen / kourien valmistamiseen ja toimittamiseen erikoistuneita liiketoimintoja allaan pitävä Demolition & Tools. Tämän liiketoiminta-alueen liikevaihto kasvoi 45 % ja operatiivinen tulos 68 %. Liikevoittomarginaalikin oli käsittääkseni ennätyskorkealla 27 % tasolla. Eivät Dental ja Systems Solutionskaan huonosti pärjänneet 19 % ja 22 % liikevaihdon kasvuja sekä 20 % ja 28 % operatiivisia tuloskasvuja heijastellen.

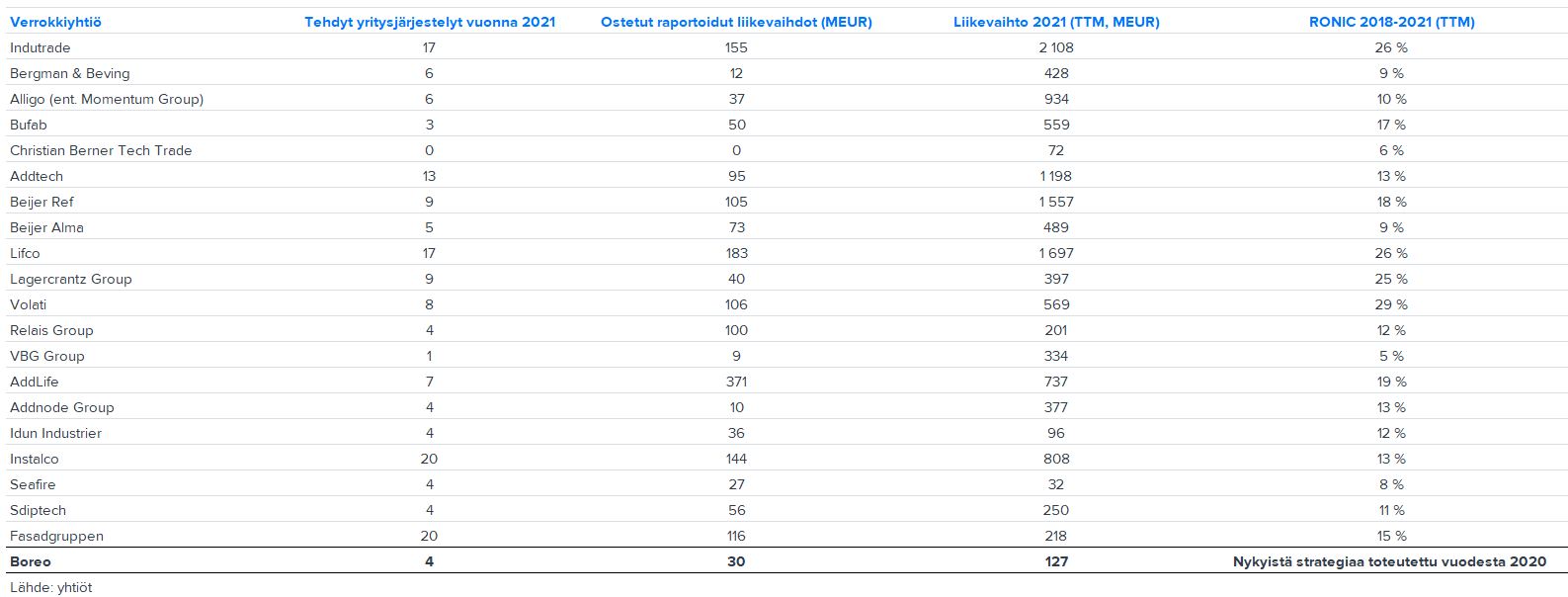

Keräsin alla olevaan taulukkoon Boreon verokkien viime vuonna tekemien yritysostojen lukumäärät, ostetut liikevaihtomassat ja pääoman allokointikyvystä hyvän kuvan antavan sijoitetun pääoman marginaalituoton vuosilta 2018-2021 (suurimmalta osalla yhtiöistä TTM). Jos sijoitetun pääoman marginaalituotto tai lyhennettynä RONIC ei ole ennestään tuttu, niin käytännössähän kyseessä on kokonaan uusien investointien tuotoista kertova mittari. Laskukaavaksi käännettynä tämä on operatiivisen tuloksen absoluuttinen muutos / sijoitetun pääoman absoluuttinen muutos.

Pidän itse tätä aidon arvonluonnin todentamisen kannalta parhaimpana tunnuslukuna, sillä pitkällä aikavälillä rajukaan tuloskasvu ei oikeasti luo arvoa, mikäli sen aikaansaaminen sitoo poskettomia määriä pääomia. Yhtä kaikki, kuten alla olevasta taulukosta nähdään, Boreon verrokit ovat omia strategioitaan viime vuonna / viime vuosina hyvinkin aktiivisella ja parhaimmillaan runsaasti arvoa luovalla tavalla toteuttaneet.

Tuo alimmainen koontitaulukko on tosi informatiivinen! Jonkin verran työläs koota, ja pitää yllä, mutta harkittavaksi josko tuo kannattaisi (aika ajoin?) liittää Inderesin analyysiraportiin tai yhtiöpäivitykseen. Siinähän analyysiraportissa sivu otsakkeella “verrokkiryhmän arvostus” on jo täysi, mutta tuo taulukko olisi hyvä täydennys lisäsivuna tms. Koska tuosta saa aika nopealla silmäyksellä hyvän kuvan koko verrokkiryhmän osalta.

Ei ole ihme että compounderit ovat sijoittajien suosiossa kun katsoo noita RONIC lukuja ja pitää mielessä että hankinnat tehdään omaa yritystä alemmilla kertoimilla

Tämä on oikein hyvä ajatus ja pistetään ehdottomasti niin sanottuun tuotantovaiheeseen! Parhaiten tämä voisi toimia esimerkiksi puolivuosittaisella päivitysrytmillä eli aina Q2- ja Q4-päivitysraporttien kylkeen laitettuna.

Suuret kiitokset @Joonas_Korkiakoski Boreon ja sarjayhdistelijöiden strategioiden ja toimintalogiikkojen selkeästä avaamisesta! Itse olen ainakin oppinut valtavasti seuraamalla analyysejäsi.

Noista ruotsalaisista verrokeista; tuleeko mieleen serial compounder profiilin yhtiöitä myös Saksan tai USA:n pörssissä? Voisi olla kiinnostavaa tarkastella, kuinka nämä tarinat ovat edenneet esimerkiksi pidemmällä aikavälillä ja erilaisilla markkinoilla.

Keskittynyt omistajuus on kaksiteräinen miekka. Jos pääomistaja tekee hyviä, tuottavia ja eettisesti katseen kestäviä päätöksiä niin keskitetty päätösvalta vain nopeuttaa ja sujuvoittaa päätöksentekoa.

Mikäli hallintomalli ei kestä päivänvaloa niin tietysti suurempi omistajapohja vähintään hidastaa kyseenalaisen toiminnan laajentamista. Yleensä myös jollain omatunto alkaa kolkuttaa ja toiminta kehittyy eettisesti kestävämmälle pohjalle.

Keskitetyn omistajuuden plussia ja miinuksia voi pohtia esimerkiksi kuuntelemalla äänikirjan Kochland: The Secret History of Koch Industries and Corporate Power in America. Yhdysvaltojen suurin yksityisesti omistettu yritys on kasvanut valtavalla tahdilla mutta toiminnalla on rahoitettu esim. vähintään kyseenalaista poliittista lobbausta.

Minulle Boreon ligvidideetti on ihan riittävä ja pidän pääomistajaa pätevänä. Näin ollen en näe omistamisen keskittymistä ongelmana.

Laajempi omistajapohja voisi ajaa yhtiön toimintamallia lyhyemmällä aikavälillä alemmalle riskitasolle ja toisaalta tuhota tulevaisuuden tuottoja, vertaa tilannetta esim. Sievin joulukuiseen ennakkoäänestykseen Boreo-Sievi fuusioon liittyen.

Yhtiö on siis itsekin tiedottanut, että nykyinen omistusrakenne on ongelma. Pörssin säännöt edellyttää riittävän vaihtomäärän. En muista lukuja, mutta muistaakseni tätä ei täytetä ja yhtiölle on tullut pörssin suunnasta noottia.

Itse tykkään ehdottomasti vahvasta omistajuudesta ja aiemmin itselleni täysin tuntematon Preato/Hallqvist vakuutti noilla fuusioaikaisilla haastatteluillaan. Fuusiokeskusteluissa Preato ilmoitti, että vaihtosuhdetta ei voi nostaa Sievin eduksi, sillä silloin Preaton omistusosuus syntyvästä yhtiöstä jäisi alle 50% eli Preato ei varmasti ole mihinkään poistumassa ja tulee pysymään selvänä pääomistajana, mutta jos omistusosuus putoaisi tuosta yli 70%:sta edes kymmenisen prosenttiyksikköä, niin tekisihän se hyvää likviditeetille.

Meille piensijoittajille likviditeetti omien ostojen ja myyntien suhteen ei liene ongelma, mutta heikko likviditeetti voimistaa kurssireaktioita ja estää monen ammattimaisen sijoittajan (rahastot, instikat ym.) sijoittamisen yhtiöön. Myöskään monet isommat sijoittajat eivät tykkää ihan näin keskittyneestä omistajuudesta.