“Johto sai valtavat osakemäärät allekirjoitusbonuksena Boreoon tullessaan, mistä suuri omistus johtuu.”

Ei saanut osakkeita, vaan osti. (Kuten yllä kirjoitin: Toimitusjohtajalla rapiat 35 000 osaketta ja pääomistajan perässä omistajalistalla. )

Tuommoinen sitoutuminen että ostaa merkittävän osakeomistuksen johtamaansa yritykseen tullessaan sen toimitusjohtajaksi, on minulle sijoittajana merkittävä asia. Samoin se että joulukuussa 2021 tj laittaa pyörein luvuin kuukausipalkan kiinni johtamaansa yritykseen, ja helmikuussa 2022 kolmasosan normaalista kuukausipalkasta kertoo todella lujasta sitoutumisesta. Samoin siitä, että näkee yrityksensä tulevaisuuden valoisana, eli hänen sijoittajatilaisuuksissa käyttämänsä ilmaisun mukaan “tällä reissulla kannattaa olla mukana”.

Kuten sanoin, minulle nämä molemmat ovat kovia signaaleja siitä, että sekä pääomistajan että toimivan johdon katse on pallossa. Eli siinä että luodaan arvoa. Mikä minulle sijoittajana on kaikkein tärkeintä.

Tai siis sai rahat, millä piti ostaa osakkeita. Vai luuletko, että esimerkiksi toimitusjohtaja laittoi ensimmäisellä työviikollaan 400 000 euroa omaa rahaa kiinni Boreon osakkeisiin. Sama CFO ja head of M&A osti heti aloitettuaan ison potin osakkeita. Tämä tietenkin verotettavaa palkkatuloa.

Vielä lisäksi, että nämä osakkeethan “ostettiin” suoraan Preatolta.

Toimitusjohtaja siis sai 35000 kpl osakkeita aloittaessaan. Muutos tämän jälkeen ollut suht pieni, jos vielä määrä noin 35k

Edit: luin palkitsemisraportista, että CEO tosiaan osti osakkeet ja allekirjoittamisbonusta ei maksettu. Jotain etua järjestelystä kuitenkin tullut, koska osakkeissa on myyntirajoitus, mitä varmaan markkinahintaan hankituissa osakkeissa ei olisi.

Joo näinhän kirjoitin tuohon toiseen viestiini. Silti uskon, että kyseiset ostot liittyvät neuvotteluihin kokonaiskompensaatiosta Tähän mielestäni viittaa:

Ostot on tehty saman päivänä, kun CEO on aloittanut tehtävässään → Kuinka syvällinen ymmärrys hänellä on tälloin ollut yhtiostä?

Muilla johtoryhmän jäsenillä (tuoreilla rekryillä) menettely ollut samankaltainen

Osakkeissa on luovutusrajoitus

Osakkeita ei ole ostettu suoraan markkinoilta (tietty tuollaista määrää olisi mahdoton ostaa Boreon tapauksessa)

En ota kantaa sinänsä yhtiön arvoon. Oliko Boreo aliarvostettu 12e osakehinnalla (CEO:n ostot)? Kyllä varmaan. Onko Boreo aliarvostettu nyt? Inderesin mielestä kyllä. Markkina-arvo on kuitenkin >5x siitä, kun CEO omat osakkeensa osti eli tuotto-odotus joka tapauksessa varmaan eri luokkaa kuin noin 2v sitten.

Yksi asia, mihin uskon. CEO Kari Nerg on erittäin osaava toimitusjohtaja ja erittäin vaikeaa olisi Boreolle parempaa henkilöä johtoon löytää. En kuitenkaan omista osaketta, en ole ikinä omistanut ja en osaa sanoa tulenko joskus omistamaan. Loppujen lopuksi samapa tuo, miten osakkeet ovat johdolle tulleet. Noin suuri omistus ainakin insentivoi tekemään kaiken mahdollisen tulevan arvonluonnin eteen ja niin kuin mainitsit erittäin positiivinen asia. Eli oikeastaan ensimmäinen viestini oli täysin turha

Boreon toimitusjohtaja jatkaa johdonmukaista linjaa. Tältä päivältä taas uusi hankintailmoitus. My kind of Man!

En ole samaa mieltä että “mitää isompaa järjestelyä ei nyt ole työn alla”. Boreon kaltaisessa sarjayhdistelijässä on aina työn alla sekä pienempiä add-on järjestelyjä että isompia platform-järjestelyjä (vaikkakaan niiden toteutus ei ajoittuisi raportteja/julkistuksia koskevaan hiljaiseen ikkunaan)

Silloin sisäpiirikauppaa ei voi tehdä. Kauppaa voi käydä vain silloin, kun sisäpiirillä ei ole menossa mitään merkittävää sellaista hanketta, joka voisi vaikuttaa kurssiin. Esimerkiksi jos työn alla olisi jokin iso järjestely, joka olisi omiaan nostamaan kurssia sen tullessa julki, ei sisäpiiri saa osakkeita ostaa. Tämän tarkoituksena on estää sisäpiirin liiketoimet hyödyntäen sellaista tietoa, jota ei muilla ole. Muutenhan toimari voisi ostaa osakeköntin juuri ennen kuin ilmoittavat merkittävästä tilauksesta tai yrityskaupasta.

Nämä ei ole mielipideasioita, vaan pörssiyhtiön sääntöjä.

Täytyy pitää mielessä ero kahden asian välillä:

toisaalta MAR asetuksen “täsmällisen” tiedon

ja

toisaalta sarjayhdistelijän normaalitoimintaan kuuluvat yrityksen kehittämisjärjestelyt joissa arvioidaan jatkuvasti yritysjärjestelijän kehityspolkua ja siihen sopivia add-on ja platform hankintoja.

Itse viittasin edellä tuohon jälkimmäiseen normaalitoimintaan, jossa arvioidaan jatkuvasti uusia ostokohteita. Ja suljettu ikkuna on tietysti selvä kaikille 30 päivän sääntöineen.

MAR asetus ja "Mikä on sisäpiiritietoa?

Sisäpiiritieto määritellään MAR 7.1 artiklan a) alakohdassa. Määritelmän mukaan sisäpiiritiedolla tarkoitetaan

täsmällistä, julkistamatonta tietoa, joka liittyy liikkeeseenlaskijaan tai rahoitusvälineeseen, ja jolla julkistettuna todennäköisesti olisi huomattava vaikutus rahoitusvälineen tai siihen liittyvän rahoitusjohdannaisen hintaan."

Vahva sitoutuminen ja usko Boreon kasvupolkuun näkyy pääomistajan lisäksi partnereiden toimissa:

Vieraan pääoman ehtoisesta rahoituksesta yleisesti

Yrityksen vieras pääoma koostuu tavallisesti lainoista ja muista veloista. Lainarahoitus on yleensä korollista, ja se maksetaan lainasopimuksen mukaisesti velkojalle takaisin. Rahoitusmuotoa valittaessa keskeiset kriteerit ovat rahoituksen saatavuus, rahantarpeen kesto ja mahdollisuus suorittaa eri ajankohtina vieraan pääoman hoitamiseen liittyviä maksuja sekä rahan hinta eri vaihtoehdoissa.

Jos instrumentti on vieras, ks. inkki: Vieraan pääoman ehtoinen rahoitus; Fondia Virtual Lawyer

Kiitos ja mukava kuulla, että raapustuksistani on ollut apua. Yritetään päivän teeman mukaisest pysyä samalla ladulla jatkossakin!

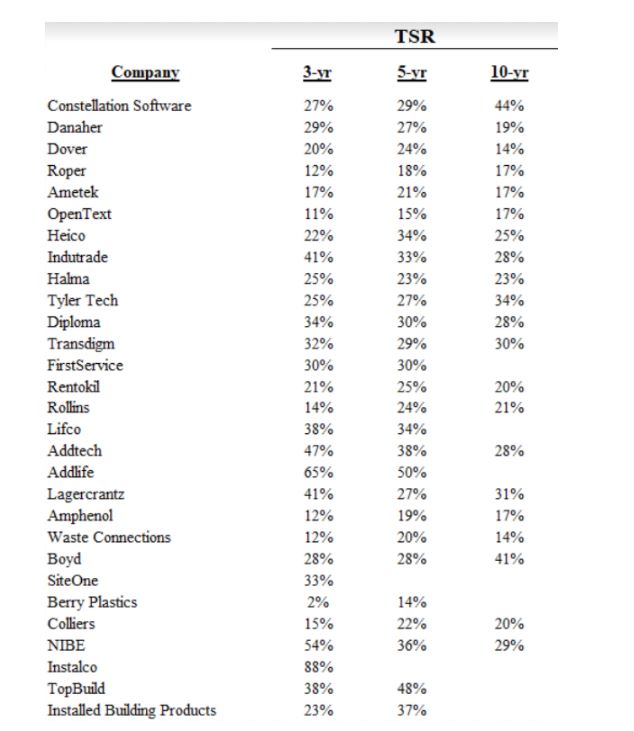

Crazy_Train jakoi sarjayhdistelijöiden anatomioista syksyllä mainion tekstin, johon oli listattu iso liuta meikäläisen tutkan ulkopuolella olleita ja pääosin pohjoisamerikkalaisia yhtiöitä. Omista muistiinpanoistani löysin tuossa listassa olleiden yhtiöiden rinnalle vielä amerikkalaiset Jack Henry & Associatesin, Illinois Tool Worksin ja United Technologiesin. Minulla on Boreon ruotsalaistenkin verrokkien kanssa edelleen rutkasti opiskeltavaa jäljellä, enkä sen takia ainakaan vielä toistaiseksi pysty näistä yhtiöistä mitään oikeasti lisäarvoa tuottavaa sanomaan.

Kävin kuitenkin nopeasti tuota listaa läpi ja vaikuttaisikin äkkiseltään siltä, että valtaosa näistä toimijoista on ehkä pikemminkin yksittäisten toimialojen konsolidoijia, kuin Boreon ja ruotsalaisten verrokkien tapaan useissa erilaisissa teollisuudenaloissa ja liiketoiminnoissa mukana olevia yhtiöitä. Tästä johtuen toimintamalleissa voi olla oleellisiakin erovaisuuksia, mutta toisaalta taas yritysostoja aktiivisesti toteuttavilla yhtiöillä pääoman allokoinnin perusperiaatteissa on väkisinkin paljon samankaltaisuutta. Yhtä kaikki, kuten alla olevasta kuvasta nähdään, listaan valikoitujen yhtiöiden keskipitkän ja pitkän aikavälin vuosituotot ovat olleet melkoisen hurjia. Vaikka vuosituotoista jonkinlainen osa mitä todennäköisimmin onkin tullut arvostuskertoimien nousujen kautta, on operatiivisten / strategisten tekemistenkin täytynyt Kerttu Niskasen hopeavedon tapaan olla erittäin vahvoja!

Tuoreehko Constellation Software spin off Topicus on myös varmasti varteenotettava pitkän aikavälin sarjayhdistelijä nostettavaksi kunkin tarkkailulistalle.

Lisäksi pari pohjoisamerikkalaista mitä tulee mieleen on Converge (IT-palvelusektori) OneWaterMarine (veneitä, paatteja, osia ja huoltoa), GFL Environmental (jätehuolto). Ovat tosiaan kaikki enemmän tai vähemmän yhden toimialan konsolidaattoreita, mutta kiinnostavia ja potentiaalisesti vielä pitkällä kasvumatkalla parhaillaan olevia kukin.

Pitää toistaa lukusuositus kirjalle “Lessons From the Titans”, siinä on luvut mm. Roperista, TransDigmista, Danaherista ja United Technologiesista. Paljon teemoja, joita Boreoon sijoittaneen kannattaa pohtia, mutta soveltuu toki myös muihinkin kuin pelkästään sarjayhdistelijöihin. Tämä kirja menee omassa hyllyssä paraatipaikalle, ja ansaitsee vielä useamman lukukerran. Paras sijoitusaiheinen kirja jonka viime vuonna luin.

Suomen pääomamarkkinat ovat ohuet. Suorat osakesijoitukset ovat niiden kasvusta huolimatta vaatimattomalla tasolla kv. vertailtuna, ja suhteessa suomalaisten käyttelytileillä pitämiin varoihin.

Lisäksi käytännössä puolet suomalaisten osakesijoituksista sijoitetaan vielä rahastojen kautta.

Seuraukset ohuista markkinoista Boreon osalta näkyvät tällä hetkellä mm. seuraavasti

Boreo treidaa jatkuvasti selkeällä, jopa 30-40 prosentin alennuksella Ruotsalaisiin verrokkeihin

Ei ole oikein olemassa pienen likviditeetin vaiheen erikoissijoitusrahastoja tai erikoistilanteisiin sijoittavia pääomasijoittajia tai -ryhmiä, vaan osakkeisiin sijoittavat rahastot keskittyvät käytännössä pitkälti samoihin Top-10 ja Top-25 Omhex yrityksiin. Siksi instituutiot ovat toistaiseksi poissa/tai olemattomalla omistuksella Boreon omistajalistalla. Instituutioiden likviditeettisäännöt ohjaavat siis niitä pitkälle samoihin osakkeisiin.

Volatiliteetti on varsin suuri, ja osto- ja myyntitarjouksen tikkiväli voi olla 2-3 euroa.

Tämä on siis lähtökohtaisesti haastava tai huono juttu sijoittajan kannalta. Lähinnä siksi, jos rahan nykyarvo voittaa sen odotusarvon niin ohuille markkinoille myydessä hinta jää kehnoksi (=eli jos sijoittaja on rahan tarpeessa myyntilaidalla “väärään aikaan”).

Yllä olevaa listaa voisi jatkaakin, mutta optimistina ja mahdollisuuksia katselevana en pyöri enempää haasteiden vaan mahdollisuuksien parissa.

Toisaalta sijoittajien keskuudessa on hyvin tunnettu tosiasia, että pidemmällä välillä pienet kasvuyhtiöt (small cap) tuottavat kuitenkin paremmin kuin isot (large cap). Tästä on myös tutkimustietoa, ja sijoittajatiedossa todetaan tämä ykskantaan:

Ohuiden markkinoiden sijoittajapsykologia:

Sijoittajan siis on oivallettava, että palkinnot sijoituksesta ovat hyvät, mutta ne tulevat volatiliteetin kera eli sijoittamisessa on tuloksia saadakseen oltava liikkeellä pitkällä tai keskipitkällä tähtäimellä. Lyhyen tähtäimen volatiliteetissa voi kärsiä tappioita. Tästä on hyvä esimerkki viime kesältä: Helsingin Sanomien “pörssiraketti” uutisoinnin jälkeen Boreoon tuli lyhyellä tähtäimellä omistajia niin, että noin 2000-2500 omistajan tasolta osakkeeomistajia oli kesän lopulla tullut niin, että kokonaisluku oli muistaakseni noin 4500 kpl. Tuoreimmassa listauksessa Boreon osakkeenomistajia on 2600 kappaletta. Kurssikehityksestä voi päätellä, että nämä momentum sijoittajat siis liikkuvat kuin sopulilauma kerralla samaan suuntaan ja tekivät lopulta tappioita. Warren Buffet on osuvasti todennut: “Pörssi on mekanismi, joka siirtää rahat hätäisten taskuista kärsivällisten taskuun”. Tämän voi jokainen todeta Boreon verrokkien (esim. Lagercranz ja Indutrade) kursseista joista näkee, että osta ja pidä strategia on tuottanut loistavasti.

Samoin Joonaksen ylempänä keräämät taulukoinnit (RONIC = Return On New Invested Capital, TSR = Total Shareholder Return) osoittavat hyvin sen, mitä Boreon verrokkien toimintamalli tuottaa sijoittajille.

Toinen päivän pohdinta liittyy kaikkien sijoittajien huulilla olevaan pohdintaan: -Mitä osakkeita kannattaa omistaa inflaation aikana?

Investors Business Daily on selvittänyt asian ja järjestys on selvä:

Öljyosakkeet tuottavat parhaiten inflaatiokaudella,

Toiseksi parhaita ovat olleet kehittyvät markkinat,

Kolmanneksi parhaita osakkeita inflaatiokaudella omistettavaksi ovatkin sitten pienet kasvuyhtiöt, joihin itse luen Boreon.

Lähde/Linkki:

Best And Worst Assets During Inflation

Sources: Wells Fargo, IBD, S&P Global Market Intelligence TTM through Feb. 10, * - based on periods of inflation post 2000

Vanhan ajan visionääreistä minuun on tehnyt vaikutuksen erityisesti pörssiyhtiö Ponssen perustaja teollisuusneuvos Einari Vidgren: lumisen Savon hankien peittämän metsän keskellä, keskellä ei mitään, syntyi visio maailman parhaasta metsäkoneesta. Monien vaiheiden ja vuosikymmenten kuluessa syntyi nykymuotoinen Ponsse. Ja Einarin alkuperäinen visio toteutui. Einarin unelmatehdas oli enemmän hänen pään sisällä kuin fyysisissä resursseissa, mutta fiksut unelmat ovat toteuttamiskelpoisia.

Nykyisistä pörssin visionääreistä minuun on vaikutuksen tehnyt erityisesti trio Janne Larma, Björn Wahroos ja Simon Hallqvist. Kaikilla on oma hieno sijoittajatarina kerrottavanaan: Janne Larma (finanssiyhtiö EQ:n kasvutarina), Björn Wahlroos (investointipankkiosaamisen tuominen Suomeen), Simon Hallqvist joka on palkkatyöstä aloittaen rakentanut nykyisen Preaton ja toteuttanut noin 40 yrityskauppajärjestelyä, joista näyttävin Helsingin pantti/Sefina/Dollar Financial Group -järjestely reilut 10 vuotta sitten. Mutta 2010 luvulta alkaen Hallqvistin jälki on näkynyt pitkäjänteisissä järjestelyissä linjalla Yleiselektroniikka/Machinery/Boreo sekä Sales Support/Consivo Group. Hallqvist ja partnerit toivat sarjayhdistelijämallin Helsingin pörssiin.

Visionäärit ja sijoittajat

Yksi pörssin perusfunktioista on pääoman allokointi toisin sanoen ohjata pääomaa

niiltä joilla on pääomaa mutta ei omaa visiota, teknologiaa tms

niille joilla on visio/teknologia tms

Ja yhdistää visio/(teknologia) ja pörssin pääoma kasvua tuottavalla tavalla.

Sijoittajan kannalta on optimaalinen tilanne tunnistaa visionäärit, mielellään aikaisessa vaiheessa. Jos löytää pörssistä kaikkien muiden hyvien pörssiyhtiöiden joukosta visionäärin ominaisuuksin varustettuja omistajia tai johtoa, pohja onnistuneelle sijoittamiselle on valettu.

Sijoittajat siis tavallaan lyövät vedon ottaessaan position pörssiyhtiöstä siitä, että he ovat onnistuneet löytämään visionäärin, teknologiaa tai gorillatuotteen tai gorillapalvelun.

Turbulenssi

Turbulenssi voi olla hermoja koettelevaa, mutta jälkikäteen tarkasteltuna pörssin turbulenssi on tarjonnut parhaat tuotot, jos sijoittaa turbulenssin ollessa päällä. Näin ollen esim. internetkuplan pohjalta 1990-luvun lopulla, finassikriisin pohjalla 2008 tai Ukrainan Krimin 2014 turbulenssin pohjalla tehdyt sijoitukset ovat 5-10 vuoden horisontilla tuottaneet erinomaisesti. Tämän hetkinen informaatiosota linjalla RUS-USA tarjoaa esimerkin turbulenssin vaikutuksesta, joka tietenkin vahvistuu mikäli Ukrainassa mennään vuoden 2014 avoimen konfliktin tilanteeseen uudelleen.

Spekulointi

Pörssiin kuluu spekulointi, monilla eri tavoilla ja tyyleillä. Spekuloinnilla on monia väitettyjä hyötyjä ja haittoja, ohessa lyhyt oppimäärä a la wikipedia.

Omasta mielestäni, ensiksi, kaupankäyntispekulointi (=erilaiset lyhyen kaupan tekniikat) lisää likviditeettiä ja tehokkuutta. Toiseksi kehityspolkujen, yrityskauppakohteiden ja vastaavien spekulointi markkinoilla on hyödyksi koska se vähentää yrittäjän riskiä perustaa päätöksiään vain omaan tietoonsa, kun hän saa markkinaspekulaatioista käsityksen siitä, mitä markkinat odottavat ja osaltaan arvostavat.

Omat henkilökohtaiset, ja täysin subjektiiviset spekulaatiot, Boreosta osaltani (6-24 kk eteenpäin) menevät seuraavasti.

Muskeleita vahvistetaan, osin jo toteutunut pääoman vahvistuksen myötä

Suunniteltu ja kariutunut fuusio antaa vinkit siitä missä M&A fokus jatkossa

Muuttunut markkina- ja inflaatioympäristö otetaan huomioon ja muskeleiden vahvistaminen entistä pienemmän riskin kautta. 1) ostettavista yrityksistä maksettavat kertoimet pidetään maltillisina, vrt. Pronius 2) Preaton oman yksityisen sijoitussalkun ja pörssisalkun optimointivaihtoehtojen arvionti. Tässä suhteessa mielestäni mahdollista että Consivo listataan erikseen, listataan osana Boreota, tai listataan ensin erikseen ja yhdistetään myöhemmin Boreoon.

Kun muskelit ovat vahvistuneet esimerkiksi yllä maintun tyyppisillä operaatiolla Boreon on 24+ kk aikaikkunalla entistä vahvempi ja uskottavampi M&A operaatioiden toteuttaja.

EU:n sanktioista tuli tieto tänään iltapäivällä, ja nyt julkistettavat toimet näyttävät kohdistuvan pääasiassa Venäjän hallituksen ja valtion pääsyyn EU:n pääomamarkkinoille ( Oligarkkien mustan listan lisäksi).

Tuo puree Nord Stream 2 jäädytyksen ohella juuri pahiten Venäjän valtiotoimijaan, eikä rankaise yritystoimintaa mikä on tietysti tärkein asia kaikkien taloudellisten toimijoiden ja sijoittajien näkökulmasta.

An informal meeting of EU Foreign Affairs Ministers chaired by the High Representative will take place today at 4 pm. Following that a first package of sanctions will be formally tabled later this afternoon.

Appropriate bodies will then meet to finalise the package without delay.

The package contains proposals:

to target those who were involved in the illegal decision,

to target banks that are financing Russian military and other operations in those territories,

to target the ability of the Russian state and government to access the EU’s capital and financial markets and services, to limit the financing of escalatory and aggressive policies,

and to target trade from the two breakaway regions to and from the EU, to ensure that those responsible clearly feel the economic consequences of their illegal and aggressive actions.

Jos tulee vielä lisää pakotteita (vielä ei taida ihan kaikki kortit olla lyöty tiskiin), niin osaako joku arvioida paljon tällä on vaikutuksia Boreoon?

Uudetkin viime yönä annetut EU-sanktiot näyttäisivät kohdistuvan pääosin valtiotoimijaan:

On 24 February, EU leaders met at a special summit convened following Russia’s aggression against Ukraine. They agreed on further sanctions against Russia that target:

Tänä viikonloppuna varmaan jokaisen sijoittajan mielessä pyörii miten navigoida Venäjä-Ukraina konfliktin aikana ja jälkeen. Tässä oma karttani:

Vanha normaali:

Venäjä on ollut viime vuosina läntisen maailman kanssa kaikesta huolimatta diplomaattisessa ja taloudellisessa yhteydessä vaikka Georgian (2008), ja Krimin (2014) konfliktit herättivät jo lännen epäilykset Venäjän nykyhallinnon agressiosta.

Alkuperäinen shokki:

Venäjän tunkeutuminen avoimella sodalla Ukrainaan viime viikolla, on käynnistänyt alkuperäisen shokin, joka on vielä tälläkin hetkellä käynnissä Venäjän tulittaessa Ukrainan pääkaupunki Kiovaa.

Mukautuminen ja sopeutuminen:

Mutta maailma sopeutuu ja mukautuu. Mukautuminen uuteen normaaliin on jo käynnissä, muutos on käynnistynyt kv. diplomatiassa ja finanssimarkkinat ovat jo aloittaneet muutoksen. Vastineena Venäjän agressioon, länsimaat ovat yhteisenä rintamana käynnistäneet toimia:- joilla Venäjän nykyhallinto ja oligarkit kytketään irti lännen finanssimaailmasta- rajoitetaan Venäjän nykyhallinnon ja keskuspankin mahdollisuuksia jälleenrahoittaa Venäjän taloutta. Painavimpana toimena USA on jo julkistanut 4 suurimman Venäläispankin sanktiot. Lisäksi USA, EU, Kanada, ja UK ovat suunnittelemassa Venäjän keskuspankkirahoitusta hoitavien pankkien sulkemista SWIFT-järjestelmän ulkopuolelle, jolloin Venäjän Keskuspankki olisi jatkossa estetty käyttämään ja hyödyntämään lännen finanssimarkkinoita ylläpitääkseen noin 600 miljardin dollarin reservejä, joilla se tukee Venäjän taloutta. - Venäjän ja lännen diplomaattiset suhteet jäätyvät, ja mm. ilmatilat lännessä ovat sulkeutumassa Venäläisiltä lentokoneilta.

Uusi normaali:

Kuten aikanaan Covid-19 kriisissä alkuperäinen shokki (=virus), mukautuminen ja sopeutuminen (=rokotusten odottaminen ja rokotukset) ja uusi normaali (= x% kansasta rokotettu) etenevät nytkin toisiaan seuraavina vaiheina. Nyt alkuperäistä shokkia (=Venäjän avoimet sotatoimet Ukrainassa) seuraavat nyt parhaillaan käynnissä olevat mukautumis- ja sopeutumisjaksot (=pakotteet ja vastapakotteet), joiden jälkeen on vuorossa uusi normaali.

Uusi normaali on siis todennäköisesti sellainen,jossa on seuraavia elementtejä:

jossa Venäjä on maailmanpolitiikan paariavaltio, jota johtaa yksinäinen ja maansa muusta maailmasta eristänyt despootti.

Venäjän keskushallinnon ja keskuspankin rahoitus lännestä on estetty niin kauan kuin Venäjän nykyhallinto on virassa.

Yksityisten yritysten sopeutumisesta toimintaan Venäjällä jatkossa saadaan tietoa sitä mukaa kun yritykset julkistavat osavuosikatsauksiaan kevään myötä. Lännen pakotteet kohdistuvat Venäjän valtiotoimijaan. Vielä ei tiedetä mitä ja minkä laajuisia Venäjän mahdolliset vastapakotteet ovat. Venäjä joutuu niitä harkitessaan ottamaan huomioon sen, kuinka paljon ne vahingoittavat lännen nykyisten pakotteiden lisäksi Venäjää itseään.

Ihmeen vähän ollut keskustelua Venäjän liiketoiminnoista. Suomen jälkeen kuitenkin toiseksi suurin bisnes sillä suunnalla, joka näillä näkymin sulaa totaalisesti alta ruplan romahduksen myötä

Kurssi pitänyt yllättävän hyvin huomioiden, että yhtiön Venäjän toiminnot ovat hyvin huomattavat. Liekö suurimpien joukossa Helsingin pörssissä

Tähän melkeinpä kaivattaisiin @Joonas_Korkiakoski sinulta kommentteja vähän tarkemmin: eli kuinka suurta Venäjä-riskiä Boreo aidosti kantaa liiketoiminnassaan tällä hetkellä, ja onko sarjayhdistelijän toimintamallilla mahdollisuutta mitigoida näitä riskejä kuinka merkittävästi strategian etenemisen myötä lyhyellä ja keskipitkällä aikavälillä? 18.8.2021 julkaistussa “pilalle menneessä” Laajassa raportissa (silloisen Boreo + Sievi -fuusion yrityksen takia) kirjoitit ainakin Elektroniikan liiketoiminta-alueen osalta näin: “Maantieteellisesti tarkasteltuna Suomi ja Venäjä ovat puolestaan tärkeimmät markkinat. Nämä alueet tuovat yhdessä n. 80% koko liiketoiminta-alueen liikevaihdosta ja arviomme mukaan n. 90% operatiivisesta tuloksesta.” Onko tarkempia lukuja olemassa sen suhteen, että kuinka paljon Venäjän markkinan kontribuutio on liikevaihdon ja operatiivisen tuloksen osalta? Toki myös muiden toimintojen osalta, mikäli tarkempia lukuja on saatavilla, olisi mukava kuulla mietteitä Venäjä-riskistä. Kiitos vastauksesta jo etukäteen