Sinänsä EU:n uudet sanktiot (viime yönä, ja tänään linkit alla) suuntautuvat edelleen Venäjän valtiokoneistoon ja oligarkkeihin. Eli EU:n sanktiot suuntautuvat oikein.

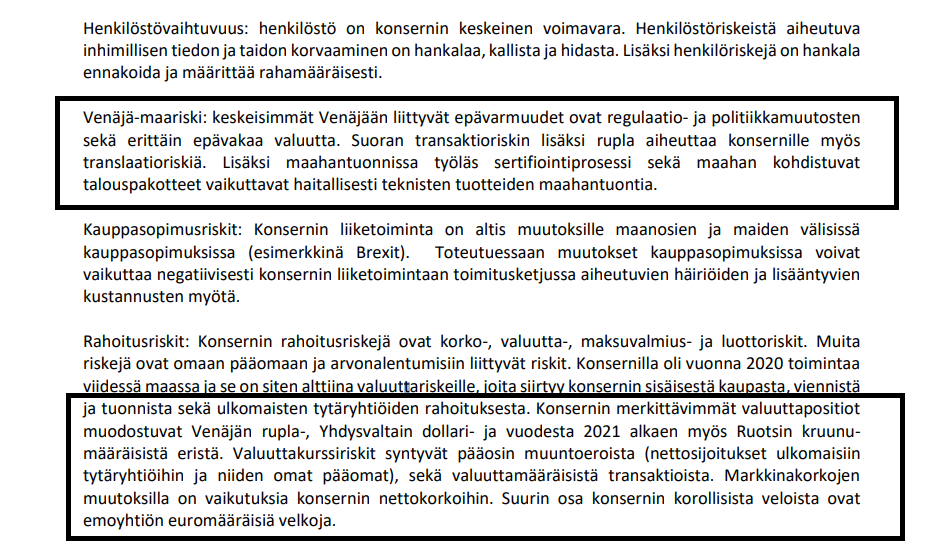

Se mihin on hyvä saada selvennystä Boreon tilinpäätöksessä, koskee onko niiden elektroniikkapuolen tarjoomassa tuotteita jotka ovat tullikoodeksissa määritelmän “dual-use goods” alla. Eli tuotteita joita voidaan siviilipuolen applikaatioiden lisäksi käyttää sotateollisuudessa tai terrorismissa.

EU:n asetus asiasta on niin monimutkainen (linkki alla), että sen tulkintaan tarvitaan tullikoodeksin ja tuotetarjooman asiantuntija, eli sitä osaamista ei täältä sijoittajapiiristä löydy, vaan tullista tai asianomaisten yritysten sisältä.

**

Our airspace will be closed to every Russian plane – and that includes the private jets of oligarchs.

Second, in another unprecedented step, we will ban in the EU the Kremlin’s media machine.

The state-owned Russia Today and Sputnik, as well as their subsidiaries will no longer be able to spread their lies to justify Putin’s war and to saw division in our Union.

So we are developing tools to ban their toxic and harmful disinformation in Europe.

Third, we will target the other aggressor in this war - Lukashenko’s regime.

Lukashenko’s regime is complicit in this vicious attack against Ukraine.

So we will hit Lukashenko’s regime with a new package of sanctions.

We will introduce restrictive measures against their most important sectors.

This will stop their exports of products from mineral fuels to tobacco, wood and timber, cement, iron and steel.

We will also extend to Belarus the export restrictions we introduced on dual-use goods for Russia.

Dual goods regulaatio, linkki: