Eipä noissa hybridi lainoissa varrsinaisesti mitään uutta ole. Samanlaisia lainoja löytyy mm Finnairilta,

(Finskin bondista)

“The bonds will have a fixed interest rate of 10.25% per year until 3 September 2023, when the rate will increase by 5%.” Nämä treidasivat vielä jossain vaiheessa alle fair valuensa myös markkinoilla, joka nosti tuota tuottoa yli 11%.

Huomioitavaa on kuitenkin se että hybridilainakin täytyy tietyin ehdoin maksaa takaisin ennen kuin esim osingonjakoa voidaan suorittaa.

En usko että Boreon hybridilaina estää osingonmaksua. Ei takaisimaksua, ja jos firmalla menee huonosti olet viimeinen saamapuolella, eli luultavasti menetät lainasi. Luulen että pääomistajien juttu, ei kukaan tällaisilla ehdoilla lainaa.

Ei mikään estä osingonmaksua tässä tapauksessa. Mikäli yhtiö ajautuisi maksuvaikeuksiin niin ensin pitää lopettaa osingonmaksu normi osakesarjalle, jotta hybridilainan haltijat saavat rahansa. Mikäli vaikeudet jatkuvat niin hybridilainan koronmaksu lakkaa, jotta velkakirjojen haltijat saavat omansa takaisin

Juurikin näin, tämä oma kommenttini koskikin ehkä enemmän Finnairin tilannetta ja tuota kommenttia että “miksi kukaan sijoittaisi hybridiin”.

Hybridin ehdot vaihtelevat keissi kohtaisesti, esim SRV:llä osinkoa ei saanut maksaa ennen kuin hybridilainan korot maksettu.

“Hybridilainavelkojien turvaksi lainasopimukseen kirjataan pääsääntöisesti ehto, jonka mukaan yhtiön

on maksettava lainan korot, mikäli yhtiö jakaa voittovaroja osakkeenomistajille osingon

muodossa tai lunastamalla omia osakkeita”

Hybridi takaa kovemman tuoton kuin sennu/junnu bondit jos on luottoa yhtiöön keskipitkällä aikavälillä.

Ehtoina usein myös jonkunlainen vaihdettavuus osakkeeseen tilanteessa x.

Kyllä hybridilapuistakin usein velkoojan oikeuksia löytyy, ja kaikki rakennetaan aina niin että niitä löytyy jotta insentiivi ristiriidoilta maksun suhteen vältytään. Esim Boreo tai Finnair ei tod.näk saisi maksaa osinkoa jos tuo tarkastuspäivä olisi ylitetty ja korkoja ei olisi maksettu.

Redeye järjesti tällä viikolla teemapäivän sarjayhdistelijöistä. Paikalla oli analyytikoita, yritysten edustajia, rahaston hoitajia jne. Redeye Theme: Serial Acquirers - Redeye

Tapahtuman yritykset taitavat olla kaikki ruotsalaisia, mutta eiköhän tuonne yksi Boreokin joku vuosi voisi sujahtaa. Tapahtuma pidettiin englanniksi. Ja mikä nottei Indereskin voisi joskus harkita vastaavaa tapahtumaa, kun seurannassa on useampi tämän kaltainen yhtiö.

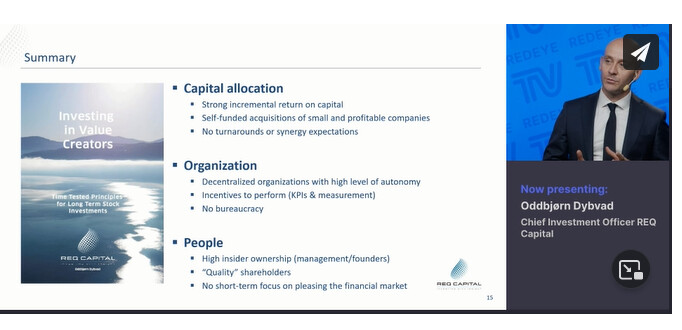

En ole vasta kuunnellut kuin nuo alustukset ja ensimmäisen yhtiöesityksen, mutta ainakin REQ Capitalin esityksille voin antaa vilpittömän suositukseni. Esitykset olivat mainiot tiivistykset aiheeseen, mitä sopi heidän parin ensimmäisen sijoittajakirjeensä pohjalta toki odottaakkin.

Kiinnostava kuulla myös useiden Boreon verrokkien esityksiä, ja onpa tuolla jotain minulle tuntemattomampia nimiäkin mukana.

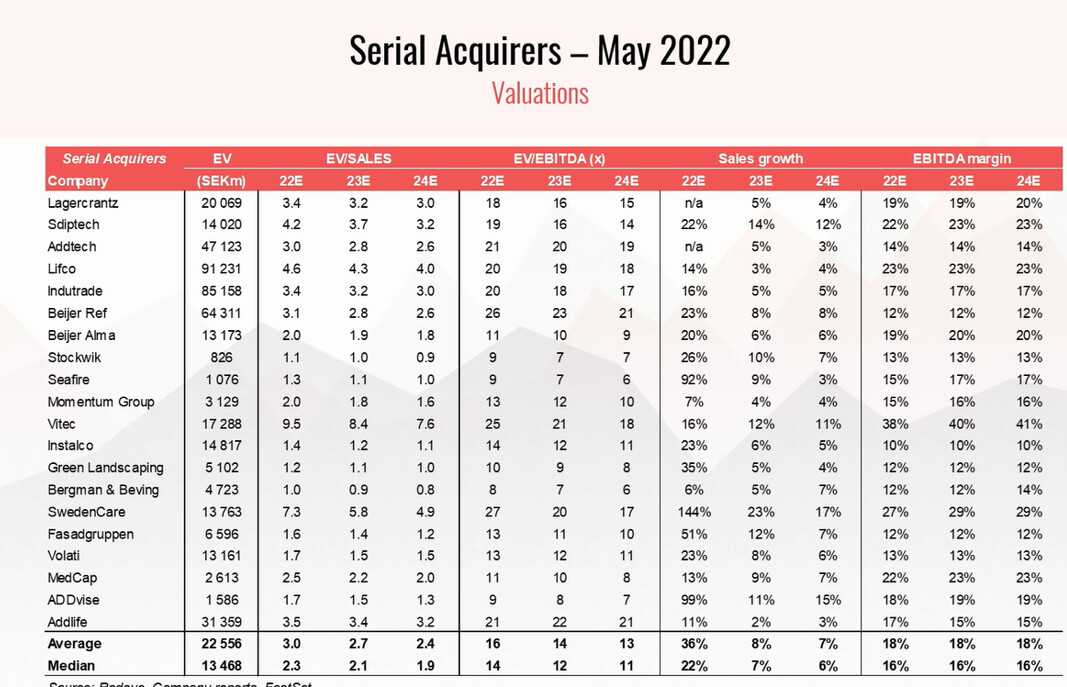

Boreon verrokkiryhmä on kautta linjan valunut tänä vuonna kohti selvästi houkuttelevampia tasoja verrattuna viime vuoteen. Tämä näin subjektiivisena havaintona

Päivän kauppalehti hehkuttaa että Boreo on parantanut liiketulostaan 8 kvartaalia putkeen. Sitten jos käyt katsomassa Boreon tietoja kauppaleden sivuilta niin tulos per osake on huonontunut 5 kvartaalia putkeen 0,61 eurosta 0,3 euroon.

Selittäkää nyt joku fiksumpi mistä tässä on kyse.

En tiedä onko näin tässä tapauksessa, mutta jos ostat liiketulosta omilla osakkeilla (eli teet yritystkauppoja printtaamalla omia osakkeita maksuvälineeksi) ja maksat liikaa käy näin.

Olisiko että tulos jakautuu emoyhtiölle ja vähemmistöomistajille? Ollaan haettu isoa kasvua joka kyllä realisoituu mielestäni jo tänä vuonna viivan alle?

Puhuukohan Kauppalehti operatiivisesta liikevoitosta? Ottaen huomioon logistiikkaketjujen haasteet ja komponenttien saatavuusongelmat, on Boreon liiketoimintojen operatiivinen suorittaminen ollut mielestäni todella mallikkaan oloista viime aikoina. Venäjältä tulee toki reilu lovi paikattavaksi, mutta onni onnettomuudessa sarjayhdistelijän riskejä hajauttavat ominaisuudet tasaavat iskua vaikka nyky liiketoimintamallia ei olla vielä pitkään ehditty myllyttääkään. Vanhalle Yleiselektroniikalle isku olisi ollut vakavampi.

Mitä tulee alariviin, niin osakekohtaiseen tulokseen on vaikuttanut mm. isot rahoitusjärjestelyt viime kvartaalilla ja fuusiohankkeen kulut viime vuonna on myös oikaistu operatiivisesta liikevoitosta pois. Annit uusien yhtiöiden hankintojen yhteydessä aiheuttavat myös pientä diluutiota (osakemäärä on Q1/21 - Q1/22 välillä kasvanut noin ~1,8% joten varsin maltillisesta vaikutuksesta puhutaan).

Iloisinta isossa kuvassa on ollut kuitenkin huomata, että ostettavaa tuntuu erittäin maltilliseen hintaan löytyvän ja töitä tehdään alustan vahvistamiseksi tulevaisuutta ajatellen jatkuvasti. Oleellista on tietenkin, että myös osakekohtaiset tunnusluvut lähtevät tästä liikahtamaan oikeaan suuntaan. Itse seuraan erityisellä mielenkiinnolla tuloksen “laatua”, yli pitkän ajan oletan kassavirtakonversion ja marginaalien hissukseen paranevan kun tehdään oikeita liikkeitä sekä yritysostorintamalla että päivittäisessä operatiivisessa tekemisessä.

RONIC > WACC yli mahdollisimman pitkän ajan ja mieluiten erittäin mukavalla marginaalilla, sekä merkittävä osa kassavirrasta uudelleen allokoitavaksi, niin hyvä tästä tulee. Ostettavan ei pitäisi hetkeen loppua kesken.

Jos yhtiön arvostusta miettii niin raportoiduilla luvuilla harvoin “tekee mitään”, jos sisältävät kertaeriä. Kertaerät pitäisi olla nimensä mukaisesti kertaeriä (tälläkin kikkaillaan joskus) ja siksi pidemmän ajan laskelmissa kannattaa käyttää vain oikaistuja lukuja. Oikaistu = operatiivinen.

Tulokseenkin vaikuttaa esim. alaskirjaukset, joilla ei ole kassavirtavaikutusta. Tavallaan tulosrivi on sijoittajalle kiinnostavin, mutta en lähtisi luomaan näkemystä pelkästään minkään yhden tunnusluvun pohjalta.

PM Nordic uutisia: Putzmeisterin sähkö-/hybridipumput betoniautoihin Swerockin kautta. -Betonityömaat ovat jatkossa nykyistä hiljaisempia:

"- We produce ECO-Betong, drive it out with our electric concrete trucks and pump it out with our new hybrid pumps. This makes us completely unique in the market, there is no one else in Sweden who can offer this solution, says Hans Orest, vehicle manager at Swerock.

The hybrid pumps vary in size, with the smallest being 20 meters, a completely new model developed, and the largest being 47 meters. Regardless of size, the vehicles work in the same way as they are all so-called “plug-in” hybrids. The hybrid pumps have been partly developed together with PM Nordic and are manufactured by the German company Putzmeister."

Toukokuun kuluessa myös Sanyn iso kaivinkone (malli SY215C LC) saa hienot arvostelut testissä Ruotsissa:

Uusi tiedote henkilöstöannista tältä päivältä. -Näyttää hyvältä: oikea-aikainen, ja oikeakokoinen anti sitouttamaan henkilöstön intressejä osakkeenomistajien intresseihin eli jatkuvaan arvonluomiseen. Hyvin on arvoa luotukin: 10 eurosta on tultu 40 euroon ja viime syksynä nähtiin, mihin mennään eli yli 100 euroon, kun seuraava isompi alustajärjestely napsahtaa paikalleen. H2 odotan itse että voidaan saada jo isompia uutisia. Ainakin Consivo Group on Preatolla valmis listaukseen erillisenä yhtiönä, tai miksei osaksi Boreota a la Machinery tyyliin. Julkisista lähteistä näkee, että Consivo Groupin taloudellinen raportointi on jo listayhtiön kuosissa.

Päivän tiedotteelle minulta peukalot ylöspäin: ei liuenna liikaa vanhoja omistuksia, mutta oiva väline Boreon henkilöstöpolitiikan osana.

Boreossa tapahtuu kyllä paljon tällä hetkellä ja yhtiö tuntuu erittäin houkuttelevalta pickiltä tässä markkinassa. P/E ~20 hujakoilla ILMAN tulevia yritysostoja. Mielestäni tässä on mielenkiintoinen tapaus, josta voi olla kuoriutumassa houkutteleva compounder yhtiö.

Tämän sanottuani kuulisin mielelläni jos ja kun jollain on karhumaisia näkemyksiä Boreosta. Itseäni mietityttää liiketoimintojen syklisyys, jota luulisi jonkin verran olevan. Toisaalta yritysostot paikkaavat tätä jonkin verran. Lisäksi Nerg omalta osaltaan voidaan varmaankin lisätä henkilöriskinä riskien listalle. Venäjä riskihän tässä jo taisi realisoitua…

Henk koht en ymmärrä tuota pidemmän aikavälin potentiaalia,todennäköisesti ihan omien rajoitteiden, ei Boreon huonouden takia.

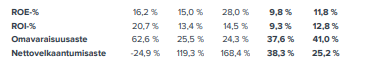

Eniten hiertää huonot pääoman tuotot. Onko oletuksena, että 2024 jälkeen oman pääoman tuotto kohoaisi tuosta aneemisesta nyky/lähivuosien tasosta kun lainat on myös saatu allokoitua? Mille tasolle?

Mielestäni Boreo on tehnyt varsin hyvää pääoman tuottoa. Riippuu täysin sijoittajasta, mikä on hyvä ja mikä huono taso, mutta itse en 15-20% tasoa sanoisi aneemikseksi. Jos katsot ennusteita, niin niille en Boreon tapauksessa antaisi liian isoa painoa, kun yritys on todennäköisesti varsin erilainen esim. 2024 kuin nyt.

@Joopajoo Mielenkiinnosta, mitä henkilöriskiä näet Nergissä?

Itse tykkään myös analysoida osakkeita nimenomaan riskien kautta Tässä omia riskipohdintoja Boreosta:

Rahoitus hidastaa strategian toteuttamista / rahoitus nousee kalliiksi. Tästä on vähän merkkejä jo ollut. Ei mikään maailmanloppu, koska perusbisnes jauhaa hyvää kassavirtaa, mutta hidastaa merkittävästi kasvuambitioita.

Vaikka yritysostoja tehdään halvalla ja siten riskit eivät ole tapissa, epäonnistuu osa ostoksista väistämättä. Pienissä yrittäjävetoisissa bisneksissä isku saattaa olla kova, kun yrittäjä esim. eläköityy.

Pitkässä juoksussa yrityskauppojen koon pitäisi kasvaa, että niillä olisi vaikutusta. Tähän on vielä pitkä matka.

Jos talous niiaa, ottaa todennäköisesti Boreon liiketoimintakin ihan merkittävää osumaa.

Osakehan ei myöskään ole (hurjasta laskusta huipuilta huolimatta) mikään naurettavan halpa, kun katsoo yleisiä tasoja.

Likviditeetti on todella heikko, eikä osake ole mahdollinen kovin monelle instituutionaaliselle sijoittajalle. Isohko suunnattu anti ratkaisisi monta ongelmaa, mutta ei järkevä tähän kurssiin ja piensijoittajana suunnatut annit (alennuksella) on aina epämiellyttäviä.

Hybridilaina taisi mennä oman pääoman puolelle melkein tuplaten sen, joten ROEnkin odotetaan n. puolittuvan - ainakin lyhyellä aikavälillä. En tosin tiedä antaisiko järkevämmän kuvan jos oikaisisi taseen tästä sekä vähentäisi korkokulut tuloksesta (hybridien korot taitaa mennä vasta nettotuloksen jälkeen?)?

Ja taidettiin siis ihmetellä vuodesta 2022 eteenpäin ennustettuja oman pääoman tuottoja:

Kysyin privana @Joopajoo lta kanssa aiheesta ja hän taisi ennemmin nähdä riskinä sen että Nerg joskus vaihtaisi hommia ja on siis erittäin pätevä toimari.

Nyt nostettava käsi pystyyn, että oma kirjanpito-osaaminen hybridilainan suhteen loppuu alkuunsa , mutta kuulostaa loogiselta Pointti oli juuri tuo, että historiassa pääoman tuotto on ollut hyvä/tyydyttävä ja kun tiedetään miten vaikeaa Boreon kaltaista yritystä on ennustaa, en laittaisi liikaa painoa ennusteille. Indereshän ei (ihan loogisesti) ennusta yrityskauppoja ja yrityskaupat ovat Boreon homman ydin.

Nerg on osoittautunut erittäin päteväksi kaveriksi, mutta en pitäisi henkilöriskiä kovin suurena. Oma käsitys on, että Boreo on hyvin kaukana yhden miehen showsta ja kulttuuria rakennetaan kovaa kyytiä. Suurin henkilöriski mielestäni liittyy Boreon “isään” eli Preaton Simon Hallqvistiin, mutta lähes 73% omistusosuus hoitanee ankkuroinnin aika hyvin Nerg on muuten yhtiönsä AK Capitalin kautta Boreon toiseksi suurin omistaja, joten sekin vähentää riskiä hänen lähdöstään.

Omia mietteitä yllä olevaan usean kommentoijan keskusteluun:

Boreon Tj on pääomistajan käsinpoimima valinta.

Toimintamalli perustuu siihen, että pääoman tuotto on suurempi kuin pääoman hankintakustannukset (ml. pääomalaina)

vert. Inderes analyysin pointti: RONIC > WACC

Pääomistaja on sijoittajatapaamisissa videokonferenssissa todennut, että H2 on “mahdollinen ajankohta” capital market day/road show mielessä. Se tarkoittaa, että instituutiot luonnollisesti tulevat mukaan aikanaan. Tämänhetkinen osakkeen kysynnän heikkous on siis lyhyellä tähtäimellä huono juttu, mutta pitkällä aikavälillä loistava juttu (koska voit ajaa sisään 20 euroa alle inderes tavoitehinnan)

Tärkeintä on kuitenkin strateginen kasvutavoite 20 % per annum. Eli Boreon koko kaksinkertaistuu joka viides vuosi. Koska yleensä yrityksen koko ja markkina-arvo seuraavat toisiaan tarkasti (pidemmällä aikavälillä) niin se tarkoittaa että sijoittajan sijoitus Boreoon kaksinkertaistuu joka viides vuosi.

Strategian mukaan Boreo luo arvoa hankimalla, omistamalla ja kehittämällä omistuksiaan. Kuten yritysten nettisivuja seuraamalla voi nähdä, koko ajan salkkuyritykset kehittävät toimintojaan. Tämä on tärkeä näkökulma ja jää usein osakkeen hintavaihtelujen varjoon sijoittajakeskustelussa.

Kasvu uusille toimialoille voi tapahtua myös Preaton oman sijoitussalkun kautta, ja voi vähentää riskejä alustainvestoinneissa (vrt. Machinery ja epäonnistunut Sievi) ja mahdollistaa kokoluokkahyppäyksiä.

Tästä olisin juuri kaivannut jonkinlaista logiikkaa taustalle. Pelkkä RONIC> WACC on täysin itsestään selvää jos jonkinlaista arvoa aikoo luoda, eikä nyt ihan riitä vielä tähän. Vaikka oman pääoman tuotto nousisi tuonne 20%:n, niin tämä ei itsekseen riitä tuohon tavoitteeseen osingonjakosuhteen ollessa 20%. Osaako joku vääntää rautalangasta tähän jonkinlaista pihviä tarinan tueksi? Kiitoksia