Loistohankinta!! ja hyvin neuvotellut kaupan ehdot sekä ostajalle että myyjälle, minkä myös markkinat noteeraavat välittömästi kaupan avautuessa:

Viimeisin

47,50

Tänään %

+12,56%

"Vuonna 2013 perustettu SSN edustaa maailmanlaajuisesti johtavia valmistajia ja innovatiivisia tuotteita, jotka mahdollistavat korkealaatuisen testauksen, mittauksen sekä tutkimus- ja kehitystyön. Asiakkaat operoivat monella eri toimialueella aina maanpuolustuksesta, avaruusteollisuuteen, yliopistoihin, telekommunikaatioon sekä teolliseen tuotantoon. SSN työllistää 13 henkilöä ja sen toimipaikat sijaitsevat Suomessa, Ruotsissa, Puolassa sekä Yhdysvalloissa. SSN-konsernin liikevaihto 31.12.2021 päättyneellä tilikaudella oli noin 13,0 miljoonaa euroa ja käyttökate noin 1,1 miljoonaa euroa. Konserniluvut sisältävät emoyhtiö Signal Solutions Nordic Oy:n, sen 51 %:sti omistaman Signal Solutions Nordic AB:n sekä 51 %:sti omistaman Signal Solutions USA LLC:n. Lukuihin ei ole konsolidoitu Signal Solutions Nordic Oy:n 50 %:sti omistaman Signal Solutions Poland sp. z o.o. sp.k.:n lukuja, jonka liikevaihto 31.12.2021 päättyneellä tilikaudella oli noin 4,2 miljoonaa euroa ja käyttökate noin 1,3 miljoonaa euroa.

Osakkeista maksettava kiinteä kauppahinta on 4,6 miljoonaa euroa ja sen perustana oleva velaton kauppahinta (yritysarvo) on noin 5,7 miljoonaa euroa. Kiinteä kauppahinta maksetaan kaupan toteutushetkellä käteisellä ja toteuttamalla yhteensä noin 0,9 miljoonan euron suuruinen suunnattu osakeanti Myyjille. Tarkemmat tiedot suunnatusta osakeannista on tiedotettu erillisessä 3.5.2022 julkaistussa pörssitiedotteessa."

Kyllä, Boreon hajautettu liiketoimintamalli on ehdottomasti vahvuus nykyisessä geopoliittisessa tilanteessa. Q1 on mennyt jopa yllättävän vahvasti:

Kvartaalituloksessa pitää ottaa huomioon, että vertailukaudessa oli viimeksi kertaluonteinen erä: " “Vertailukauden liikevoittoon vaikutti merkittävästi 0,8 milj. euroa kertaluontoinen Espoon pääkonttorin myyntivoitto.”

Näyttää lisäksi siltä, että elektroniikan Venäjän trading liiketoiminnan lopettamisesta selvitään varsin lyhytaikaisella vaikutuksella “Kokonaisuutena näemme Ukrainan kriisin suorien ja välillisten vaikutusten aiheuttavan painetta konsernin tuloksentekokyvylle lähitulevaisuudessa, mutta olemme luottavaisia yhtiöidemme tuloksentekokykyyn pidemmällä aikavälillä.”

Ja tämän viikon Signal Solutions kauppa osoitti, että Boreon katseet sekä tuloskasvu Itä-Euroopassa siirtyikin jo Puolan isoille markkinoille.

Tiedoteesta 5.5.2022 kello 9:00

Liikevaihdon ja operatiivisen liikevoiton kasvu jatkui vahvana

Tammi-maaliskuu 2022

Liikevaihto kasvoi 30 % 37,8 milj. euroon (2021: 29,0).

Operatiivinen liikevoitto nousi 22 % 2,0 milj. euroon (2021: 1,6).

Liikevoitto oli 1,4 milj. euroa (2021: 2,2). Vertailukauden liikevoittoon vaikutti merkittävästi 0,8 milj. euroa kertaluontoinen Espoon pääkonttorin myyntivoitto.

Vapaa rahavirta oli 0,9 milj. euroa (2021: -0,1).

Operatiivinen osakekohtainen tulos oli 0,48 euroa (2021: 0,45).

Osakekohtainen tulos oli 0,30 euroa (2021: 0,61).

Helmikuussa tiedotettiin 20 milj. euron hybridilainan liikkeeseenlaskusta ja 55 milj. euron uudelleenrahoitusjärjestelystä OP Yrityspankin kanssa.

Maaliskuussa saatiin päätökseen Pronius Oy:n, Infradex Oy:n sekä Vesterbacka Transport Oy:n yrityshankinnat.

Vapaa rahavirta oli 0,9 milj. euroa (2021: -0,1).

Operatiivinen osakekohtainen tulos oli 0,48 euroa (2021: 0,45).

Osakekohtainen tulos oli 0,30 euroa (2021: 0,61).

Helmikuussa tiedotettiin 20 milj. euron hybridilainan liikkeeseenlaskusta ja 55 milj. euron uudelleenrahoitusjärjestelystä OP Yrityspankin kanssa.

Maaliskuussa saatiin päätökseen Pronius Oy:n, Infradex Oy:n sekä Vesterbacka Transport Oy:n yrityshankinnat.

Tuolloin yhtiö koostui YE:stä ja juuri hankitusta Machinerystä, ja saman kuun alussa uusi

toimitusjohtaja oli nimitetty YE:n johtoon saksalaisesta teollisesta sijoitusyhtitösä Mutaresista.

Viime viikolla Boreon toimitusjohtaja voi

esitellä Boreon yritysrypästä, joista 9 on hankittu viimeisen kahden vuoden aikana Boreo on yhtiö, joka luo arvoa omistamalla, hankkimalla ja kehittämällä B2B-liiketoimintoja Pohjois-Euroopassa.

ja todeta että Boreon yritysten lukumäärä voi ja on valmis

kasvamaan huomattavasti kun yhtiö on vuoden

2022 alussa turvannut rahoituspaketin jonka koko (20 + 55 miljoonaa euroa) turvaa yhtiön kasvustrategian ja velkasalkun maturiteetti on 2025.

Yhtiö on pitänyt sellaista kasvuvauhtia,

mitä on harvoin nähty, ja ei ole ihme

että markkinat eivät ole vielä oikein pysyneet perässä, mistä kertoo se että yhdessä harvinaisen geopoliittisen tilanteen kanssa yhtiön markkina-arvo on vain runsaat 100 miljoona euroa, kun sen myynti on 150 miljoonaa euroa.

Siis yrityksen myyntiin verrattuna erittäin maltillinen pörssiarvo toistaiseksi, mutta siitä huolimatta osakkeenomistajille on luotu merkittävästi arvoa, kun otetaan huomioon, että aloitettiin noin 22 miljoonan markkina-arvosta YE:n kanssa.

Fantastinen reissu siis tähän mennessä pitkäaikaiselle osakkenomistajalle, ja luulen, että ollaan edelleen vasta tämän tarinan alkulehdillä.

Vuoden 2022 Q1:n aikana Boreo toteutti 3 yrityskauppaa, ja totesi Q1 liiketoimintakatsauksessa että sillä on kyky ja kapasiteetti jatkaa yritysostostrategian osalta etenemistään myös geopolitiikan vuoksi muuttuneessa toimintaympäristössä.

Grow and Prosper! -slogan yrityksen strategian kuvaajana on siis enemmän kuin paikallaan kuvaamaan Boreota.

Boreon Tulevaisuus on enemmän kuin mielenkiintoinen ja pohja on nyt valettu tuleville strategisille liikkeille, mm. seuraavia kannattaa Boreo sijoittajan mietiskellä ja seurata:

Boreon hajautettu liiketoimintamalli ja vahva kasvu on sijoittajan paras lääke hitaamaan kasvun ja kovemman inflaation oloihin.

Boreo muutti raportoinnin ja kvartaalikatsauksen enganniksi. Tämä on selvä signaali että Boreota halutaan tehdä tunnetuksi myös nykyistä sijoittajakuntaa laajemmin. Ja se on hyvä asia koska osake kaipaa selvästi kysyntäpuolen vahvistumista tullakseen normaalisti noteeratuksi. Niin kauan kuin nykyinen osakkeen kysyntärakenne jatkuu, valppaalle sijoittajalle on tarjolla ns. ilmainen lounas koska voi poimia ruotsalaisia verrokkeja halvemman compounderin salkkuunsa.

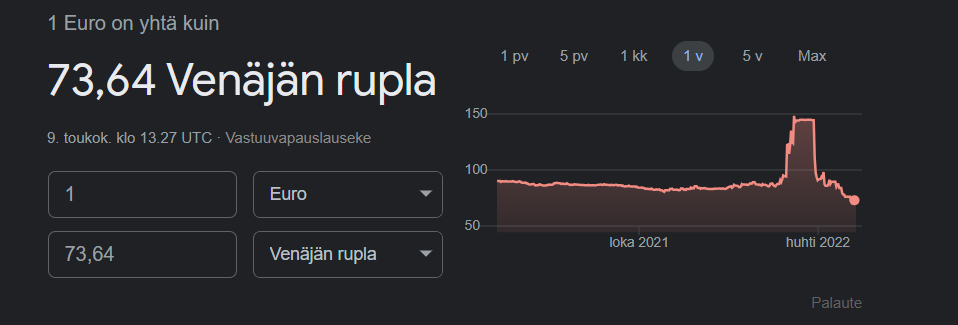

Nämähän oli pitkäti odotettavissa, itse otin asiaan hieman kantaa helmikuun lopulla kun rupla romahti:

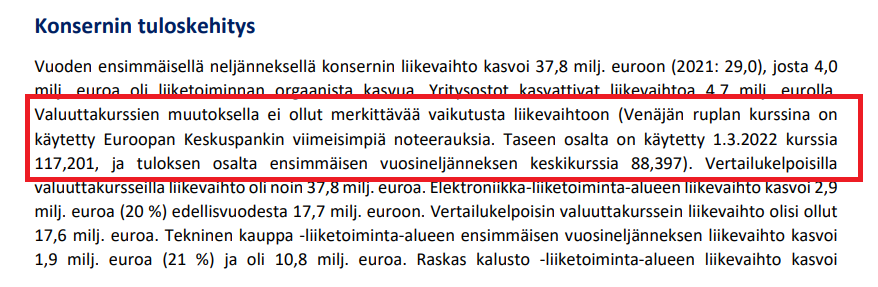

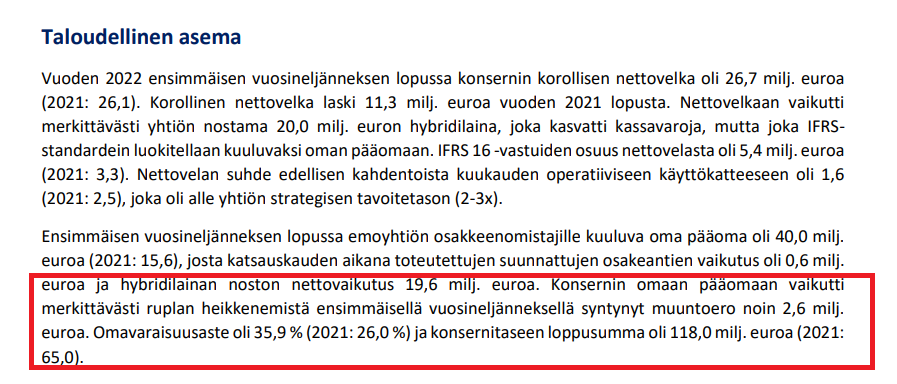

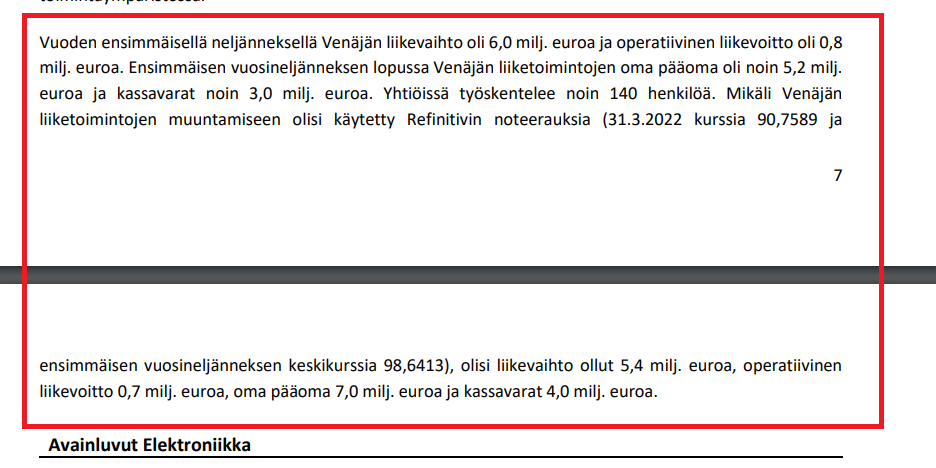

Tuo 2,6Meur taitaa pitkälti tulla venäjä omistuksiin liittyvistä oman pääoman muutoksista, mutta “operatiivisessa tuloksessa” ei ollut juurikaan vaikutusta, mutta taseen vaikutukset onkin laskettu melkein 50% heikommalla kurssilla kuin tulosvaikutukset (jostain syystä):

Mutta toki on myös syytä muistaa, että rupla on vahvistunut nyt jo vahvemmaksi kuin se oli ennen sotaa, joten sama efekti syntyy myös toiseen suuntaan, jos näitä myös ylöskirjataan jatkuvasti. Ja jos boreo ei pääse vaihtamaan rupliaan euroiksi, on luultavasti kassakin paisunut:

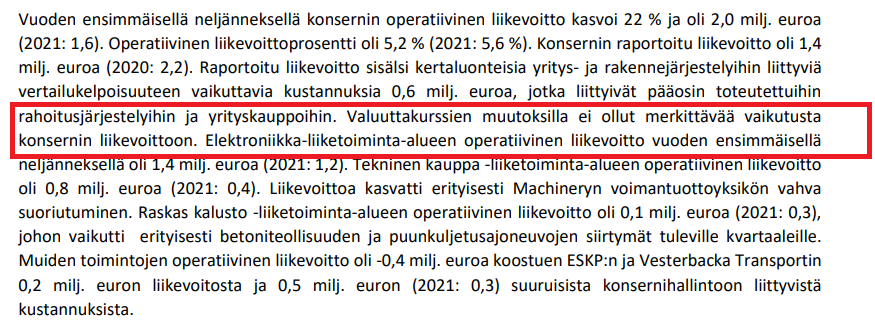

Valuuttakurssien muutoksilla ei ollut merkittävää vaikutusta LIIKEVAIHTOON.

Aivan oikein, mutta nyt puhutaan tuloksesta. Olisi ollut syytä selittää mistä tämä valuuttakurssitappio syntyi.

Tämähän ei tosin pidä paikkaansa missään muualla kuin paperilla, sillä ruplan vaihtokurssi ei tällä hetkellä floattaa vapaasti etkä voi missään vaihtaa ruplia euroiksi tuolla kurssilla. Euroja rupliksi saat kyllä vaihtaa tällä ‘feikki’-kurssilla, ja firmat näin joutuvat tekemäänkin maksaakseen esimerkiksi kaasusta.

Boreolla on tj:n Q1 katsauksen mukaan 17 yhtiötä tällä hetkellä.

Boreo on moniala ja platform yritys.

Näistä yhdellä on ollut menestyksekästä trading liiketoimintaa Venäjällä.

Trading liiketoiminta on pääomakevyttä ja se on helppo ajaa alas, mitä alasajoa viivyttää vain Venäjän lainsäädäntö.

Boreo on kääntänyt fokuksen Keski- ja Itä-Euroopassa Puolaan, jossa käydään kauppaa Euroissa ja josta on lyhyt matka Keski- ja Itä-Euroopan muille markkinoille.

Venäjä on menneisyyttä ja Suomi, Ruotsi, Puola, USA, Balttia tulevaisuutta. Sijoittajat diskonttaavat tulevaisuutta yhtiön kurssiin. Viime viikolla julkistettu Signal Solutions kauppa näyttää tietä siinä, että Boreo ei jää yrityksenä suremaan Venäjän bisnestä. Kuten Q1 katsauksessa todettiin, toki se lyhyellä aikavälillä vaikuttaa, mutta compunder voi nopeasti lapioida tuon kuopan umpeen kuten Signal Solutions kauppa jo viitoittaa. Eli pitää säilyttää perspektiivi .

Minä olen Boreo sijoittajana siirtänyt jo ajat sitten katseet noihin Boreon tuleviin markkinoihin.

Se että Boreolla on 17 täysin eri alan yhtiötä ei tarkoita että Boreo välttämättä menestyy. Yhtiöillä on vähän tai ei mitään synergiaetua, ja mitä enemmän yhtiöitä on sen hankalampi niitä on hoitaa. Lisäksi yhtiöt ovat ostettu suurelta osin velkarahalla.

Geopolitiikan puolella loistouutinen tänään.

Kuitenkin on nähty, että geopolitiikan vuoksi monet ovat kokeneet olonsa turvalliseksi myymällä kaikkia osakkeita alelaarin hintaan.

Nyt UK:lta erittäin tervetullut liike Suomelle ja Ruotsille.

Parasta UK:n hallituksen julistuksessa, että ei jäädä sympatian tasolle, vaan konkreettista sotilaallista tukea tulossa tarvittaessa: “As part of increased defence cooperation with Sweden and Finland, the Prime Minister will offer to increase deployments to the region, including with Royal Air Force, British Army and Royal Navy assets and personnel.”

Tuo yhdessä maiden etenevän Nato prosessin kanssa poistaa maariskiä (ulkomaiset sijoittajat) ja eksistentiaalista pelkoa (suomalaiset sijoittajat)

Parasta mitä pitkiin on tapahtunut. Eläköön PM Johnson!

Hieno 29-vuotiaan kirjoitus nuorille metallialasta:

Machineryn koulutustapahtuman yhteyteen 29-vuotias Herkko Raivonen on kirjoittanut fiksun tekstin. Kirjoitus on suunattu kannustamaan uusia osaajia metallintyöstökonealalle, mutta myös sijoittajalle mielenkiintoinen kuvaus alan tilanteesta, jossa mielenkiintoisia tehtäviä ja mahdollisuuksia on, mutta työntekijäpula vaivaa:

Olen vähän itsekseni ihmetellyt, että osakkeiden alemmat hinnat eivät ole saaneet Boreon sijoittajia reagoimaan, esimerkiksi top-100 listalla pystyisi parantelemaan näinä aikoina sijoitustaan mukavasti pienilläkin panostuksilla. Luulisi, että sellainen innostaisi muuten vaisuna aikana. Mutta tästä ei ole oikein merkkejä. Ehkä sitten, kun ensimmäiset Nato-maat ovat ratifioineet.

Sallittakoon tämä hieman kahvihuonemainen kommenttini tässä ketjun hiljaisuuden tähden

Kommentoin taannoin ilahtuneena kotona, että kas, vihdoin voima kohtasi vastavoiman, viitaten @Jussi22 rantautumiseen palstalle, jossa lähinnä yksi henkilö (fani)kirjoittaa Boreosta (johtunee siitä, että yksi taho omistaa suurimman osan osakkeista, joten sekä vaihto, että piensijoittajien määrä on ohkainen) Sehän on parhautta, koska yksipuolinen pelkän positiivisen kautta näkeminen on osakesijoittamisessa jokseenkin vaarallista, ja keskustelu muuttuu heti informatiivisemmaksi ja antoisammaksi, kun haastoa on toiseenkin suuntaan. Tulee perusteluiden kysymistä, monipuolisempaa tarkastelua myös kolikon toiselta puolelta ja tarkentavia kysymyksiä. Keskustelu, jossa on sekä bullero, että kontio, täydentää kauniisti toistaan ja tekee molemmista näkemyksistä arvokkaampia lukijalle (ja todennäköisesti myös kirjoittajille itselleenkin, avartaa katsantokantaa).

Mieluusti kysyisin myös, että millaisia huonoja puolia @Justus_Lipsius näet yhtiössä, millaisia haasteita ja millaisia vaaroja tai riskejä? Itse uskon siihen, että sijoituscase on itselle perusteltu vasta silloin, kun ryömin ajatuksissani pahimmat skenaariot läpi ja silti katson, että sijoitus kannattaa. Tällöin osaan myös olla korva herkällä ja tarkastella sijoituscaseani uudelleen, mikäli jokin niistä karikoista näyttäytyisi toteutuvan. (Hah, en silti todellakaan aina ole reagoinut, vaikka olisin selkeästi asettanut etukäteen jonkin riskin realisoitumisen myyntikäskyksi ) Koska täällä on käynyt varsin selväksi, mitä potentiaalia ja mahdollisuuksia näet, ja koska varsin aktiivisesti tunnut seuraavan yritystä, sinulla varmasti on myös jakamisen arvoista näkemystä bear scenariosta ja sen kuuleminen olisi hurjan mielenkiintoista:blush:

Voisiko olla oma omistus? Harvoimpa täällä porukka kehuu muita kuin omistuksiaan?

Tosin ainakaan itselläni ei ole vaikeutta kehua firmoja joissa olisi tehnyt mieli olla mukana, mutta on jäänyt kelkasta… ja ei ole viitsinyt kelkkaan hypätä arvostuksen takia… joka on monesti ollut virhe sekin:)

Toinen asia mikä on ihmetyttänyt on tämä Boreon 20 miljoonan hybridilaina. Tämä tapahtui varmaankin pankin vaatimuksesta ja tempulla saatiin oma pääoma tuplaantumaan.

Mutta lainan ehdot! Korko 8%, ihan hyvä, mutta ei takaisinmaksupäivää ja yhtiön mahdollisessa purkautumistilanteessa viimeinen maksettavien jonossa. Kuka antaa tällaisilla ehdoilla lainaa?

Boreo Oyj laskee liikkeeseen 20 miljoonan euron määräisen hybridilainan

Boreo Oyj (”Yhtiö”) etenee sen kasvustrategian toteutusta, arvonluontia ja pääomarakennetta tukevien rahoitusjärjestelyiden toteuttamisessa ja laskee liikkeeseen 20 miljoonan euron määräisen hybridilainan (”Hybridilaina”). Hybridilainan vuotuinen kuponkikorko on kiinteä 8 prosenttia tarkistuspäivään 9.2.2025 saakka (”Tarkistuspäivä”), minkä jälkeen vuotuinen kuponkikorko on vaihtuva. Hybridilainalla ei ole määrättyä eräpäivää, mutta Yhtiöllä on oikeus lunastaa Hybridilaina takaisin nimellisarvostaan Tarkistuspäivänä sekä sen jälkeen tätä seuraavina koronmaksupäivinä. Lisäksi Yhtiöllä on oikeus lunastaa Hybridilaina tietyissä tilanteissa nimellisarvoa korkeammalla hinnalla ennen Tarkistuspäivää. Hybridilainan liikkeeseenlaskupäivä on arviolta 9.2.2022. Hybridilainan lisäksi Yhtiö aikoo neuvotella 28.1.2022 tiedotetun mukaisesti OP Yrityspankki Oyj:n kanssa yhteensä 55 miljoonan euron rahoituskokonaisuuden ja allekirjoittaa lainasopimuksen helmi-maaliskuussa 2022.

”Olen erittäin tyytyväinen sekä Hybridilainan saamaan vastaanottoon sijoittajien keskuudessa että transaktion onnistuneeseen toteutukseen. Yhdessä suunnitellun 55 miljoonan euron rahoituskokonaisuuden kanssa järjestely tukee yritysostovetoisen kasvustrategiamme toteutusta, vahvistaa Yhtiön taloudellista asemaa ja lisää joustavuutta Yhtiön rahoitusrakenteeseen. Kiitämme sijoittajia luottamuksesta ja jatkamme motivoituneina Yhtiön kehittämistä ja strategian toteutusta”, sanoo Yhtiön toimitusjohtaja Kari Nerg.

Yhtiö ei ole velvollinen lunastamaan Hybridilainaa tiettynä ajankohtana eivätkä Hybridilainan haltijat voi vaatia Yhtiötä lunastamaan Hybridilainaa. Hybridilainalle kertyy korkoa ja se maksetaan Hybridilainan ehtojen mukaisesti. Hybridilaina on alisteinen Yhtiön muille velkasitoumuksille ja sitä käsitellään IFRS-kirjanpitokäytännön mukaisesti oman pääoman eränä Yhtiön konsernitilinpäätöksessä. Hybridilainan haltijoilla ei ole osakkeenomistajien oikeuksia eikä Hybridilaina laimenna nykyisten osakkeenomistajien omistuksia.