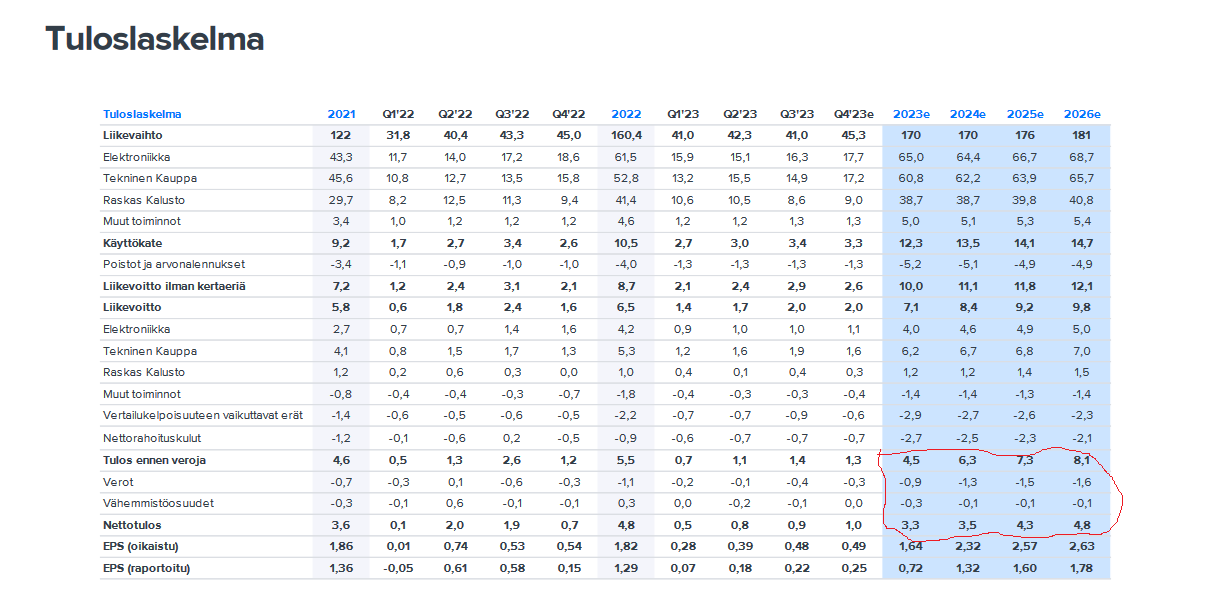

Sijoittajien odotuksiin nähden (osakekurssista pääteltynä), varsin mukiinmenevä osavuosiraportti tässä taloussyklissä. Rahavirta varsinkin kohdillaan. Operatiivisesta liikevoitosta vuositasolla voisi päätellä, että yksi yrityskauppa voisi loppuvuoteen tulla, jotta vuositason strategiatavoite (15 % vuosikasvu) täyttyy.

Minulle katsauksen kovin juttu on tässä nettorahavirtarivillä:

Mikä Boreon tulosta painaa suhteessa Ruotsin verrokeihin, jotka vaan porskuttaa? Onko enemmän syklisiä yhtiöitä omistuksessa, eikä löydy kompensoivia yhtiöitä salkusta, joilla menisi tässäkin syklissä vielä hyvin? Vai vetääkö Suomi markkinana Ruotsia heikommin?

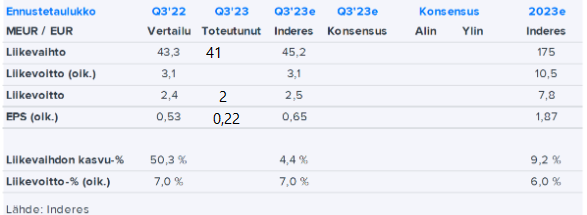

Kaikki rivit alle odotusten, joten odotuksista jäätiin turha sitä kaunistella, vaikka olisi kuin rakastunut osakkeeseen niin ei tuosta hyvää osaria saa valitettavasti.

@Antti_Jarvenpaa haastatteli Kari Nergiä Boreon Q3:sta ja yhtiöstä muutenkin. Oikein hyvä ja kiintoisa haastattelu, kannattaa kuunnella, jos yhtiö ja sen näkymät kiinnostavat.

Aiheet:

00:00 Q3’23

01:16 Raskas kalusto

03:40 Machinery

05:02 Liiketoimintojen ohjaus

06:11 Pääoman allokointi

08:09 Käyttöpääoman parantaminen

09:22 Boreo Series

10:34 Skaalautuvuus

11:33 Kulttuuri

13:03 Avainhenkilöt

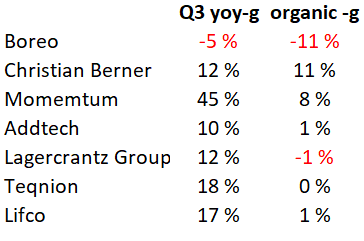

Kokosin hieman yhteenvetoa Boreon ja ruotsalaisten sarjayhdistelijöiden kasvuluvuista Q3:lla. Erityisesti orgaanisen kasvun puute hieman huolettaa minua, ja ansaitsisi ehkä enemmän huomioita. Kassavirtaa ei voi loputtomasti kohentaa käyttöpääoman muutoksen kautta. No, ei pidä yhden kvartaalin perusteella tehdä liian pitkällisiä johtopäätöksiä ja toimintaympäristö on varmasti haastava, mutta arvonluonnin malli hankittujen yhtiöiden kassavirtoja uudelleen sijoittamalla ei voi toimia niin hyvin, jos orgaaninen kasvu ei käänny positiiviseksi.

Itse aikoinaan sijoitin Boreoon osittain siitä syystä, että pidin siitä kielestä mitä yhtiön johto käyttää. Verrokkiyhtiöiden toimintamalleja on selvästi opiskeltu ja ne on omaksuttu. Päätäntävaltaa on desentralisoitu ja toimintaa johdetaan käyttöpääoman ja pääomantuoton tehokkuuden kautta. Mutta sijoitusteesiä pitää aina arvioida uudelleen, ja ehkäpä itselleni suurin kysymysmerkki on tätä nykyä hankittujen yhtiöiden laatu ja kyky kasvaa jatkossa. Ideaalitilanteessa omistuksesta löytyisi riittävästi erilaisia yhtiöitä, joiden liiketoiminta ei sykkisi samassa syklinvaiheessa samalla tavalla (vrt. esim. Teqnion).

@Petri_Gostowski julkaisi aamulla uuden ja hyvän yhtiörapsan Boreosta.

Boreon Q3-luvut alittivat odotuksemme, vaikkakin kannattavuus pitikin pintansa hyvin odotuksiamme suuremmasta liikevaihdon supistumisesta huolimatta. Olemme laskeneet sekä kuluvan vuoden että lähivuosien ennusteitamme. Arviomme mukaan yhtiön pääoman allokoinnissa velkatason hallinta on lähitulevaisuudessa prioriteettilistalla hieman aiempaa korkeammalla, mitä peilaten epäorgaanisen kasvun arvonluonnin tahdin voi odottaa hieman hidastuvan väliaikaisesti.

(ChatGTP kääntää mielestäni paremmin lyysit kuin Googlen kääntäjä)

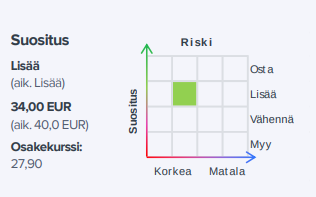

Boreo’s Q3 2023 net sales of EUR 41m were 6% short of our forecast, while adjusted EBIT ex-PPA of EUR 2.9m came in slightly above our estimate. Sales declined by 5% y/y as a result of SSN and the exit of SANY business. The company noted good performance for its recently acquired businesses and a relatively unchanged outlook since Q2, albeit with somewhat elevated uncertainties. We lower our fair value range to EUR 36-43 (40-48), mainly due to lower peer multiples. Marketing material commissioned by Boreo.

Terve Stalinko, erinomaista pohdintaa tärkeästä aiheesta ja ajattelin tuoda muutaman ajatuksen aiheeseen:

Olen samaa mieltä siitä, että orgaaninen myynnin/tuloksen kasvu on hyvinkin olennaista Boreon tyyppisen yhtiön pitkän aikavälin menestymiselle. Maailmalla on toki esimerkkejä siitä, että omistaja-arvoa on kasvatettu massiivisesti, kun ostettujen yhtiöiden orgaaninen kasvu on ollut matalaa/olematonta tai jopa negatiivista. Tällöin tyypillisesti arvoa on luotu nojautuen alhaisiin arvostuskertoimiin tai kykyyn johtaa myyntikatetta tai kustannuksia erittäin menestyksekkäästi. Ja useimmiten yhden toimialan sisällä, jolloin ymmärretään hinnoitteluvoima tms. hyvin.

Kun arvioi sarjayhdistelijän tapauksessa orgaanista kasvua niin mielestäni se arviointi pitäisi tehdä ajatellen sitä millaisilla arvostuskertoimilla yhtiöitä on ostettu. Mitä alhaisemmat valuaatiot, sitä alhaisempi orgaaninen kasvupotentiaali. Tai jos kykenee yhdistämään alhaiset arvostustasot korkeaan orgaaniseen kasvuun niin silloin liiketoiminnan kehittämisen pelikirjassa / tavassa toimia on löydetty hieno balanssi, jossa saa nk. best of the both worlds.

Meidän ajatukset vuosina 20-21 olivat siellä maailmassa, jossa maksettiin kohtuullisesti ja osittain kompromissattiin kasvunäkymissä. Vuosina 22-23 puolestaan on liikuttu napsu siihen suuntaan, jossa olemme hyväksyneet korkeampia arvostustasoja ja odottaneet vastaavasti saavamme korkeampaa orgaanista kasvupotentiaalia (tai muuta laatua kuten säänkestävyyttä tai muualta kumpuavaa kilpailuetua). Näistä Delfin ja Filterit yritysostot hyvinä esimerkkeinä. Pääsyy tämän muutoksen takana on ollut uskomuksemme siitä, että tällainen desentralisoitu sarjayhdistelijä toimii parhaiten kun yhtiöt ovat riittävän vahvoja ja kun ne pystyvät kasvamaan ja tekemään itsenäisesti hyvää tulosta. Tämä auttaa siihen, että kykenemme pitämään kustannukset emossa alhaisina. Sitä kautta homma skaalautuu.

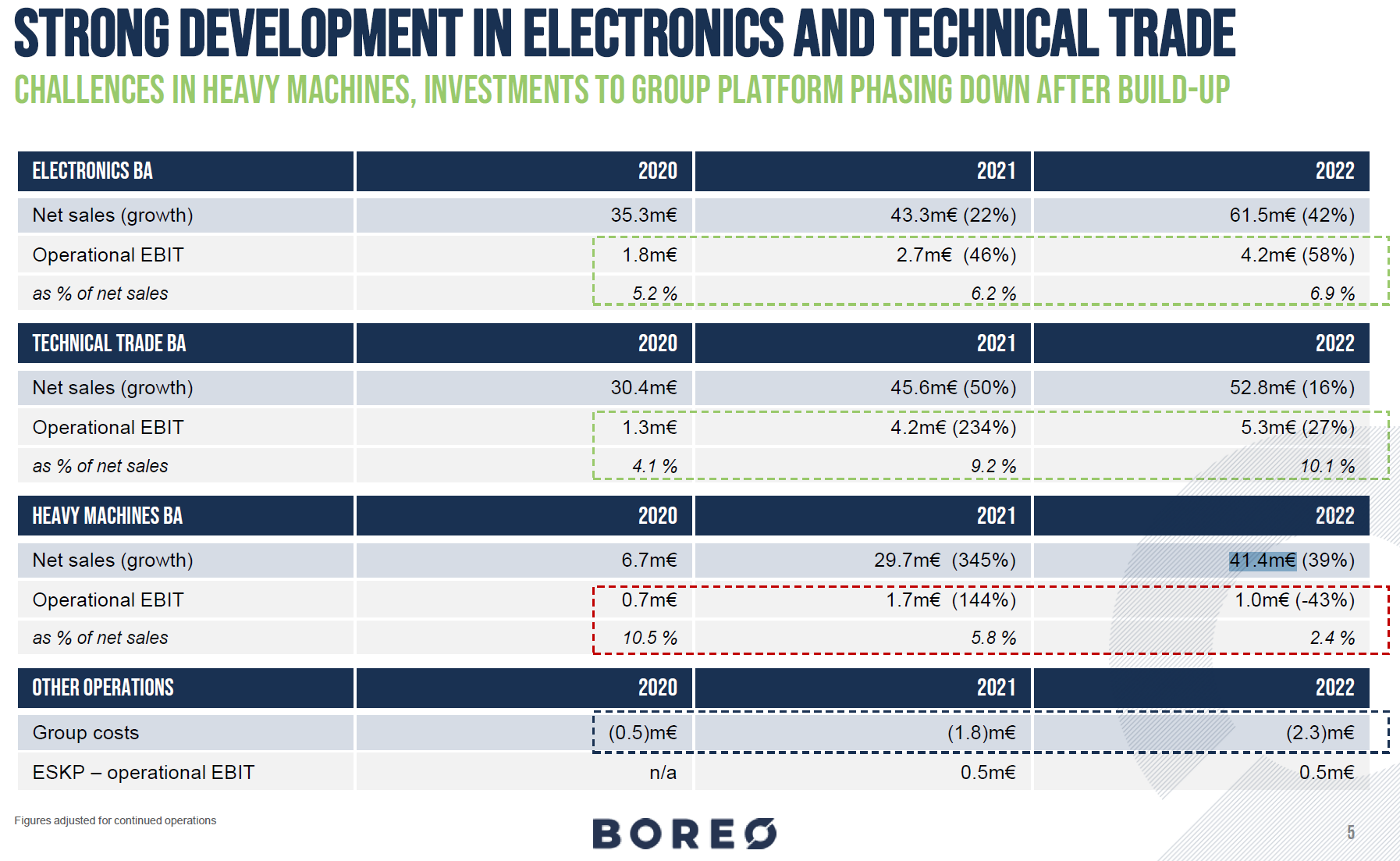

Jotta orgaanisen kasvun trendistä saa paremmin kiinni niin me tullaan avaamaan vuoden 23 tuloskinkereissä orgaanista kasvua tarkemmin. Vuonna 20 konsernissa olleiden ja 21 ostettujen yhtiöiden osalta trendiä silloin nähtävissä jo useammalta vuodelta. Joka tapauksessa, meidän omistuksessa vuonna 20 olleiden yhtiöiden liikevaihto- ja tuloskehitys vuodesta 2020 vuoteen 2022 on ollut aivan hyvä. Liikevaihto näiden yhtiöiden osalta kasvanut 2020-2022 tarkastelussa n 10 % ja liiketulos +100 %. Koronavuosi 20 oli heikko näistä yhtiöistä Machinerylle ja siten etenkin liiketuloksen kasvu antaa liian positiivisen kuvan, mutta orgaaninen kasvu on joka tapauksessa ollut merkittävää. Nyt vuonna 23 vauhti on hieman hidastunut, kuten 1-9/23 raporteissa on kommentoitu. Näistä vuosien 20-22 luvuista osviitta antoi mm. allaolevat 22 vuoden tilinpäätöksessä esitetyt lukusarjat.

Yhtenä näkökulmana orgaaniseen kasvuun liittyen on hyvä myös Boreon kohdalla ymmärtää se, että vuoden 2020 yhtiöportfolion kanssa (vanha Yleiselektroniikka, Noretron, Machinery ja Tornokone) on tehty myös selkeää ’huonon katteen liiketoiminnan siivoamista’. Eli esimerkiksi Suomen YE:ssä lopetettiin myymälätoiminnot kokonaan ja karsittiin tuoteryhmiä (+ kuluja merkittävästi). Samoin tehtiin mm. Machineryn Rakentamisen liiketoiminnassa vuonna 20-21 ja myös Noretron Komponenteissa v. 21. Ja samalla logiikalla lopetimme myös SANY-toiminnot jotka toivat liikevaihtoa kyllä, mutta tulosta ja kassavirtaa ei niinkään. Eli tässä vanhassa portfoliossa meillä on ollut sellaista liiketoimintaa, jota on tarkoituksenmukaisesti ajettu alas. Uusissa ostetuissa yhtiöissä tätä problematiikkaa ei juurikaan ole, koska kannattavuudet ja pääoman tuotot ovat startatessa jo erinomaisella tasolla.

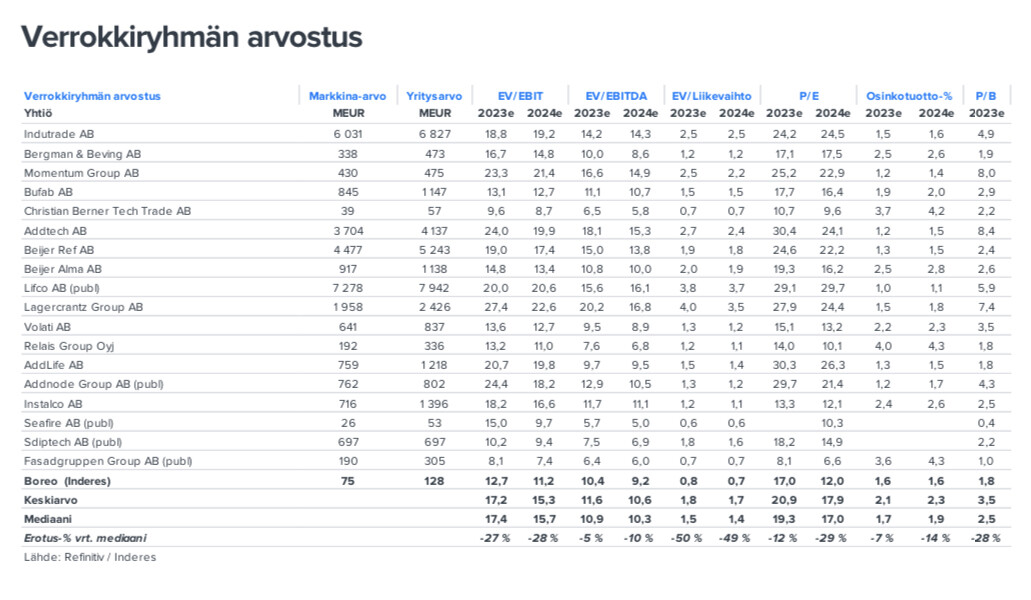

Lopuksi vielä kommenttina, että kun vertailee Boreon kokoisen (22 yhtiötä) firman lukuja esim Lifco/Indutrade jne sarjaan (+200 yhtiötä) on toki hyvä huomioida hajautuksen luonne (teollinen, maantieteellinen) ja taso (skaala). Meidän kokoluokassa hajautus toimii jo melko hyvin, mutta kuten nyt on viimeinen puoli vuotta nähty niin yksittäisten yhtiöiden (SSN, FNB, SANY) haasteet ovat vaikuttaneet koko puulaakin lukuihin. Tämän takia tavoite onkin viimeisten vuosien aikana ollut hajauttaa konsernia ei ainoastaan maantieteellisesti vaan myös teollisesti ja capex/opex -näkökulmasta (eli enemmän siis syklinkestävää ja ennustettavaa tulospatjaa). Kasvuluvut viimeisiltä vuosilta ovat kuitenkin sellaisia, että ne kestävät päivänvalon. Nyt ollaan – toivottavasti - hetkellisesti haastavammassa toimintaympäristössä, mutta ennemmin tai myöhemmin positiivisuutta alkaa taas näkymään.

vuosina 2006 - 2009 EBITA kasvupylväät olivat melko tasaiset, ks alla oleva presentaatiolinkki s. 18-22. Sorb Industry AB hankinta 2006 oli lähtölaukaus teolliseksi diversioiduksi omistajaksi Lifcolle.

Lifcon EBITA kasvoi 16,8 % vuodessa 2006 - 2014.

Eli Lifcolla finanssikriisin markkinaympäristö vaikutti myös kasvuun 2006-2009, mutta liiketoimintamalli osoitti resilienssinsä, ja loppuhan on historiaa.

Tuosta jos vähän mutkat suoraksi vetää esikuvasta Boreoon:

Suurinpiirtein finassikriisin vuosien toimintaympäristön vastatuuli on ollut 2020-2023 koronan, komponenttien toimituskriisin ja Ukrainan sodan vuoksi. Boreon liiketoimintamalli on osoittanut kestävyytensä.

Lifcon EBITA-mittari yllä mainittu 16,8 % vuosikasvua sanotulla ajanjaksolla, niin Boreon vähintään 15% vuosittainen tuloskasvu voisi johtaa esikuvan jalanjäljille. Boreolla Machinery hankinta YE:n rinnalle oli sen lähtölaukaus diversioiduksi teolliseksi omistajaksi ja nyt ollaan 22 yhtiön rakenteessa.

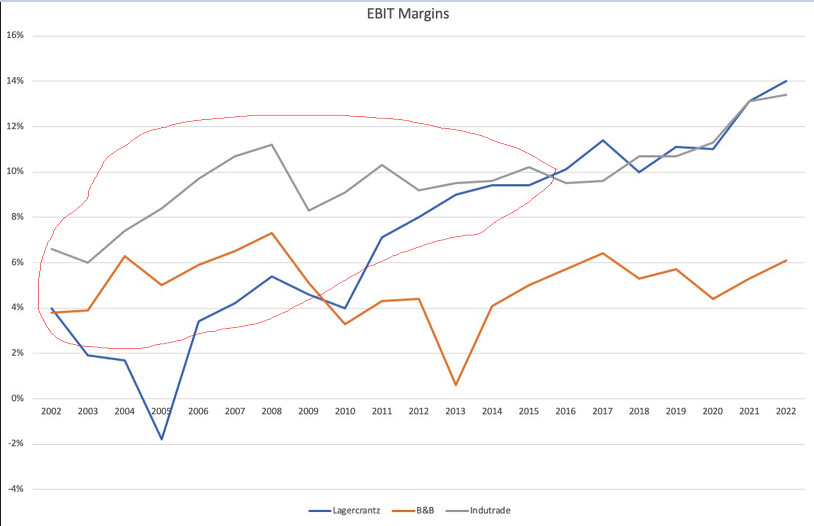

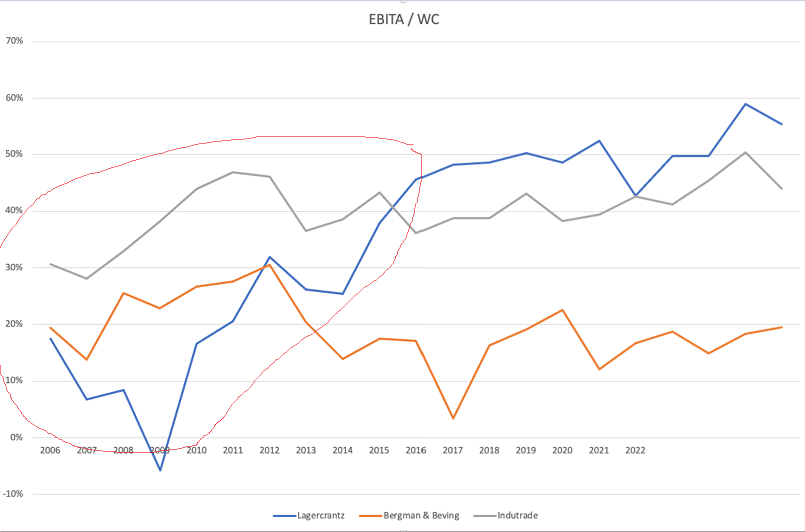

yo. viesteihin ja orgaanisen kasvun teemaan yhtiöiden eri kehitysvaiheessa löyhästi liitännäisenä: noin puoli vuotta sitten katselin muutamien ruotsalaisten verrokkien kehitystä kohti ‘korkeita kannattavuuksia ja korkeita pääomantuottoja’. Silloin tuli vastaan pari hyvää graafia, jotka liitän alle. Taisi olla X:ssä nimimerkin HedgeHog tekemiä.

Tässä allaolevassa on ns. blue chip -kategoriassa olevien Lagercrantzin ja Indutraden (+ Bergman Beving, joka nyt ei kuitenkaan ole ainakaan toistaiseksi samassa kategoriassa) EBIT-marginaalien kehitys 2000-luvun alusta vuoteen 2022. Tuosta näkee hyvin kuinka kauan (= n 10 vuotta) näillä kavereilla meni saada hilattua kannattavuudet n 5%-tasoilta +10% tasoille.

Pelikirja tuolle kehitykselle näissä yhtiössä on ollut ymmärtääkseni jossain määrin samanlainen. Kassavirtoja on systemaattisesti allokoitu korkeaa pääoman tuottoa tekeviin yhtiöihin noin 6-8x arvostustasoilla. Alhaista pääoman tuottoa tekeviä yhtiöitä / liiketoimintoja on karsittu. Jakelutoiminnoista on siirrytty omia tuotteita/IP:tä ja kevytvalmistusta harjoittaviin yhtiöihin. Ruotsista lähdetty sijoittamaan ulkomaille, jotta ei jouduta kompromissaamaan yhtiöiden laadussa. Ja decentralisoitua organisaatiota on hiottu vuosi-vuodelta paremmin ja paremmin toimivaksi.

Pihvi näistä graafeista mielestäni on:

Ennustettavan ja korkealaatuisen sarjahdistelijän ottaa aikaa.

Alussa volatiliteetti kehityksessä on merkittävämpää kuin myöhäisemmässä vaiheessa olevissa yhtiöissä - kuten graafeista vuoden 2015 jälkeiseltä ajalta näkee) (hajautus toimii paremmin, pelikirja muutoinkin hioutunut paremmin, jne jne)

Pääasia on, että pelikirja on selvä, ja että sitä toteutetaan kurinalaisesti yli ajan (kuten mielestäni varsinkin Lagercrantzissa ollut > sama mitä Bergman Beving nyt yrittää toteuttaa)

Toivo ja usko (;)) meillä Boreossa on, ettei aika noin hienoihin lukuihin pääsemiseksi ole aivan noin pitkä. Pyritään ottamaan oppia maailmalta ja hiomaan konseptia jo alkuvaiheessa niin hyväksi, että voidaan keskittyä vaan kurinalaiseen pelikirjan toteuttamiseen.

Hienoa, että jaksat avoimesti jakaa ajatuksia Boreon suunnasta!

Kuuntelin sijoittajaesityksiä Boreosta, joissa sivuttiin myös miten ryhmää rakennetaan. Pidin erityisesti kun kovien lukujen ja multippeleiden lisäksi kiinnitätte huomiota sisäiseen kulttuuriin ja arvoihin. Se ei varmasti ole helppoa yhtiöryppäässä, johon tulee jatkuvasti uusia, erilaisia yrityksiä sekä heidän vanhaa johtoa ja työntekijöitä. Minusta tämä kuulostaa hyvin haastavalta, mutta ainakin ruotsalaiset ovat tässä onnistuneet. En usko että pelkkä kampaviineri ja diskuteeraaminen siihen riittää, eli jotain siellä osataan, josta kannattaisi yrittää ottaa oppia.

Pehmeät arvot ovat lopulta se kova pohja, jonka päälle isomman sarjayhdistelijän rakentaminen onnistuu, tai sitten se ei onnistu. Tästä kuulisin ainakin itse mielelläni lisää - miten itsenäisesti toimivia tytäryhtiöitä tuodaan ostohetkellä osaksi Boreota, ja miten vuosien yli heidät saadaan mukaan Boreo-arvoihin ja tukemaan toisiaan.

Rapalan uudessa hybridilainassa on peräti 12,5 % korko.

Boreon 2022 otettu hybridilaina 8 % korolla näyttää nyky-ympäristössä suorastaan ilmaiselta, mutta se pitää uusia 2025 alussa… Siihen on vielä aikaa, mutta nykyinen 11 % ROCE näyttää hassulta jos hybridin korko nousisi yli sen. Toki uudelleensijoitetun pääoman voi edelleen olettaa ylittävän tuon rajapyykin jos kun edullisten yritysostojen tekeminen jatkuu.

Boreon ruotsalaisesta verrokkiryhmästä Indutrade sai viimeisimmän velkakirjalainan syyskuussa sen sijaan hintaan 3 kuukauden STIBOR + 1,90 %, eli kokonaiskorko liikkuu 7-8 % välillä. Eli yrityksen laadulla on väliä, ja vuosikausia kontannut Rapala maksaa kovaa hintaa huonosta operatiivisesta suorituksesta lainassaan, jopa pääomistajalle joka vaatii samaa korkoa, kun taas Indutraden kohdalla markkinat luottavat siihen ja lisäksi instrumentti ja ajoitus velassa enemmän kohdillaan.

INDUTRADE ISSUES TWO BOND LOANS OF IN TOTAL SEK 1,000 MILLION

2023-02-09

Indutrade AB (publ) has issued two senior unsecured bonds of in total SEK 1,000 million with a tenor of 5 years, respectively.

The bond loans amounted to in total SEK 1,000 million, with the first bond loan of SEK 800 million carrying a floating rate and the second bond loan of SEK 200 million carrying a fixed rate. The bond loans were issued at a margin of 1.90% against three months STIBOR and the interpolated mid-swap rate, respectively. The transaction generated strong investor demand.

Siinä on välissä vielä hybridilainan korko, mikä ei näy tuossa. Ollaan tehty mallin suhteen kehitystyötä, että saatiin se ymmärtämään hybridilaina, joka on omassa pääomassa, mutta kuitenkin ns. korollista velkaa. Voisin laittaa pohdittavaksi, josko sen saisi vielä tuotua esiin tuonne