Q2/'21 raportista napattu karttakuva Cibuksen omistuksista. Onhan tuossa huomattavan hyvä keskittymä kasvukeskuksiin Etelä-Suomessa, joiden lisäksi ainut kunnon keskittymä tuntuu olevan Kuopion seudulla. Jyväskylä ja Oulu näyttävät aika tyhjiltä…

Sinäänsä ei ole kai kovin huono asia omistaa pienemmiltä paikkakunnilta yksittäisiä tiloja, koska ruokakaupalle on niissäkin tarvetta niin kauan, kun henki alueella pihisee. Se tekee sijoituksesta turvallisempaa, kun kylän ainoan kauppiaan bisnes tuskin kaatuu kilpailutilanteeseen. Näissäkin tosin tarvitaan pitkiä vuokrasopimuksia varmistukseksi, kuten tuossa Cibuksen viimeisessä hankinnassa (lähes kymmenen vuoden sopimukset S-ryhmän kauppiaille).

Mikähän mahtaisi olla tämänhetkinen tuotto-odotus jollekin HKI/TKU-akselilla sijaitsevalle kiinteistölle? Ei varmaankaan sellainen, että sellaiseen olisi järkevää tarttua.

Jossain määrin kyllä mietityttää, mutta @Sentinvenyttaja kanssa samaa mieltä. Vuokrasopparit on pitkiä ja vaikea nähdä niiden kokonaan katoavan. Myös kiinteistöjen ostohinnat pieniltä paikkakunnilta sen mukaiset, että jonkin katoaminen ei vaikuta merkittävästi kokonaisuuteen.

Tämä on varmasti osasyynä markkina-alueen laajentamiseen ensin laajemmin Ruotsiin ja nyt myös Norjaan. Tanska seuraa varmasti perässä ja näiltä alueilta hankittavaa löytyy kyllä vielä pitkäksi aikaa.

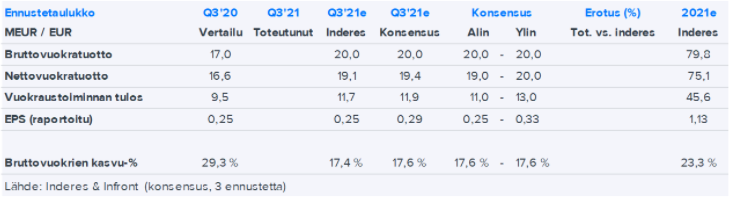

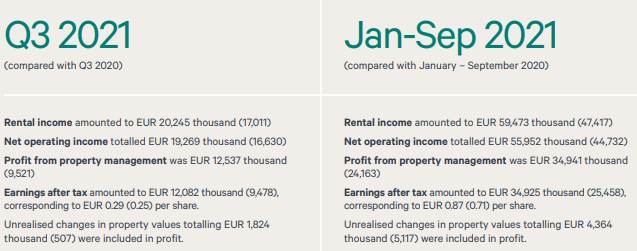

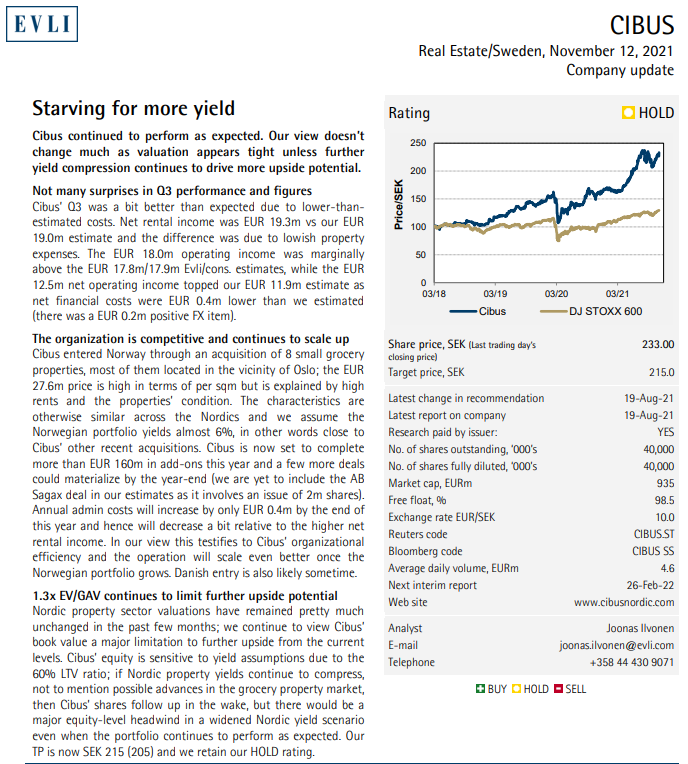

Cibuksen Q3/21 tulos tulee huomenna. Pari päivää sitten Matias kirjoitti aamukatsaukseen lyhyen ennakon:

Ajanmukaistamisinvestointien myötä odotamme käyvän arvon muutosten olleen -0,5 MEUR ja raportoidun EPS:n 0,25 euroa.

Q3-raportissa päähuomiomme kiinnittyy Cibuksen kasvunäkymiin. Yhtiöllä on menossa loppuvuoden aikana hankintoja maaliin kokonaisuudessaan 104 MEUR:n edestä, joista merkittävimmät ovat kesäkuussa tiedotettu Sagax-salkkukauppa ja Norjasta hiljattain 27,6 MEUR:lla hankittu portfolio.

Tämä on ollut Titaniumin (ja kenties Mustin ja Mirrin) ohella niitä harvinaisia lappuja, joissa johtoon on kova luotto ja firma tuntuu puksuttelevna kvartaalista toiseen voittajan tiellä, mutta Inderesillä (ja muissakin analyytikkofirmoissa) ollaan jatkuvasti varsin pessimistisellä linjalla. Arvostus on toki mitä on, mutta siinä missä luottoa löytyy esim. QT:hen, Harviaan jne vaikka arvostus olisi kuinka taivaissa, tämän suhteen ollaan vähennä-linjalla, vaikka kilometrin päästä voikin nähdä, että homma etenee raiteillaan ja jo pelkkä osinko kattaa valtaosan tuotto-odotuksesta.

Ymmärrän toki Inderesin perusteet olla käyttämättä pidä-suositusta, ja varsin mekaanista määrittelyä (matkaa tavoitehintaan) vähennä-/lisää-/osta-statusten takana. Silti hieman mietityttää, että jos keskimäärin tulisi ajatella muutamien vuosien päähän (ja miksei kauemmaskin), niin omassa salkussa tämä on ehdoton pidä ja lisää aina dipeistä -paperi.

Mennään hieman aiheen ohi, mutta herää jokseenkin mielikuva, että markkinoilla on nyt tämän viimeisen nousukauden aikana elelty vahvassa teknohypessä (Teslat yms, joissa skaalautumisen myötä potentiaali on toki ääretön) kun taas kotimaassa hypen kohteena ovat kasvuyhtiöt, jotka tarjoaa potentiaalia multibäggäämiseen ja äkkirikastumiseen. Tämmöiset tylsät ja turvalliset ovat vain alisuorittavia taakkoja salkussa, huomioimatta, että juuri tällaiset lienevät paikallaan hajauttamassa salkkua ja vähentämässä kokonaisriskiä. Tiedä sitten, tuleeko sitä romahdusta enää koskaan, mutta tuntuu, että nykyisessä markkinassa tämä lappu on A-luokan kivijalka turvalliseen tuottoon niin hyvinä kuin huonoinakin hetkinä.

Edelliseen viitaten en muista, että aiemmin olisi ollut kehitysvaiheen kohteita ostoslistalla, ainakaan lähiaikoina. Hankintamalleissa hyvin valikoimaa

–

Cibus Nordic Real Estate AB (publ) signs an acquisition in Sweden for EUR 28.3m

Cibus Nordic Real Estate AB (publ) has signed the acquisition of Charlottenberg trade park consisting of two separate assets in Sweden for EUR 28.3m. The properties are acquired from Concilia Retail Property AS and Skips AS Tudor. The transaction is targeted to close on December 16, 2021.

The assets are located in Charlottenberg in Eda approximately 6 km from the Norwegian border and has a lettable area of around 14,000 sqm. ICA Sverige is the sole tenant in one asset built in 2021 and Lidl the anchor tenant in the other asset, the weighted average lease maturity being close to six years.

Aloin pohtia, että paljonko Cibus onkaan käyttänyt tänä vuonna hankintoihin, kun tänäänkin laitettiin 40 miljoonaa euroa noihin kahteen Ruotsin transaktioon. Noh, aika paljonhan noita kauppoja on tehty, ja päätin listata Cibuksen vuoden taulukkoon.

Kaupat:

Päiväys

Kauppasumma

Maa

Vuokralainen

14.04.21

3,5 MEUR

Ruotsi

ICA

29.04.21

5,3 MEUR

Suomi

Tokmanni

14.05.21

25,5 MEUR

Suomi

S-ryhmä/Lidl

28.05.21

15,9 MEUR

Suomi

Tokmanni/S-ryhmä

01.06.21

4,5 MEUR

Ruotsi

ICA

15.06.21

2,2 MEUR

Suomi

Kesko

16.06.21

71,6 MEUR

Suomi

Kesko

01.07.21

4,1 MEUR

Ruotsi

Coop

24.09.21

5,2 MEUR

Suomi

S-ryhmä

30.09.21

27,6 MEUR

Norja

Kiwi/Spar/Rema1000

18.11.21

6,8 MEUR

Suomi

S-ryhmä

29.11.21

39,8 MEUR

Ruotsi

Willys/Lidl/ICA

Muut tapahtumat:

26.05.21: Kehityssopimus Järntorgetin kanssa Cibuksen omistusten kehittämisestä vuokra-asuntokäyttöön. 01.06.21: Siirto Tukholman pörssin päälistalle

16.06.21: osakeanti Sagaxille portfoliokaupan yhteydessä (n. 5 prosentin osuus)

06.09.21: lisäys EPRA Indexiin

Ruotsissa on shoppailtu tänä vuonna 51,9 MEUR:in edestä, Suomessa taas vastaava summa on 132,5 MEUR. Kokonaissumma kaikkien kolmen maan välillä on 212 MEUR, eli aavistuksen verran yli ohjeistetun 50-100 miljoonan ihan ilman Norjaakin. Paljon on tosiaan ehtinyt tapahtua vuoden sisällä, saa nähdä pitääkö ensi vuosi sisällään yhtä railakasta menoa - tai jopa visiitin Tanskaan.

Harmi ettei voi suoraan vetää yhtäläisyysmerkkiä portfolion tuplauksesta osakkeen tuplaukseen… Varmaan joutuvat suuntaamaan anteja isommissa portfoliohankinnoissa. Aki Pyysingiä hataran muistin varassa lainatakseni, “Cibuksen johto vaikuttaa täyspäiseltä”, ja olen kyydissä luottavaisin mielin, mitä tulee heidän kykynsä luoda omistaja-arvoa.

Löytyykö palstalta kokemusta vastaavalla vauhdilla kiinteistöportfoliotaan kasvattaneista samankaltaisista firmoista?

Eikö Citycon mene juuri tuohon kategoriaan? En tiedä historiaa tarkemmin, mutta yhtiön omistuksia kasvateltiin 2010-luvun alkupuoliskolla kovaa vauhtia. Samaan aikaan osakekohtaiset tunnusluvut ovat laskeneet kuin lehmän häntä, eli ei mennyt ihan putkeen tuo kasvuoperaatio.

Kai tässä pitäisi varovaisen optimistinen olla yhtiön tavoitteiden suhteen, koska kuten Matias kommentissaan mainitsee, niin tuon omistuksiin suhteutetun preemion hyödyntäminen osakeanneissa tarjoaa hyvän mahdollisuuden arvonluontiin. Mutta virheisiin ei ole varaa ostoksilla, tai muuten diluution lisäksi omistajien kukkarolle tulee tuon tolkuttoman ison preemion katoaminen osakkeesta.

Cibus sees a positive market situation where the conditions for value adding acquisitions in the near future are deemed to be very favourable. The Company has a strong pipeline of different potential acquisitions in the Nordics.

Nyt kuulostaa hyvältä, valuaatio ylikunnossa ja sillä lisää pääomia uusiin hankkeisiin

Kirjojen rakentelun tulokset julki. 2 miljoonaa uutta osaketta liikkeelle 246 SEKin hintaan. Alennusta siis tiistain viimeiseen kurssiin pari prosenttia, 30 päivän keskiarvoon nähden tulikin preemiota. En voi sanoa olevani tyytymätön.

Sagax merkkasi muuten jälleen lisää lappuja. Voi olla, että menee viiden prosentin yli heidän osuutensa tämän myötä.