Miten tällaiset tyypillisesti menee? Ottavat yhteyttä tiettyihin instituutionaalisiin sijoittajiin, joille tarjotaan mahdollisuutta osallistua antiin, jolloin vain näillä on mahdollisuus, vai voiko tällaisiin tyypillisesti osallistua ns. kuka tahansa, mutta mininimerkintä on luokkaa 7-numeroinen, jolloin se rajaa sitä kautta käytännössä suurimman osan ulos?

Vähän aikaa sitten Sammon IR-blogissa avattiin hyvin prosessia bondien liikkeeseenlaskijan liittyen, ymmärtääkseni prosessi suunnatussa annissa samantyylinen. Toki mittakaava Cibuksen tapauksessa pienempi.

No siihen ei kauan mennyt…

Cibus successfully completes a directed share issue of 2,680,000 new shares and raises proceeds of approximately 418 million SEK

Anti ennen kuluja 418M SEK

156SEK /kpl, 5% alennus eiliseen kurssiin.

"The board of directors of Cibus concludes that the interest in the Share issue was strong as it was significantly oversubscribed by both new as well as existing investors. "

1 tykkäys

Eikä mennyt kauaa, kun antiesitteessä flägätty isompi kauppa vietiin maaliin:

3 tykkäystä

eQ LIIKEKIINTEISTÖT -RAHASTO MYY 7 KIINTEISTÖÄ 100 MILJOONALLA EUROLLA

LEHDISTÖTIEDOTE

10.12.2020, klo 14:45

Erikoissijoitusrahasto eQ Liikekiinteistöt myy Cibus Nordic Real Estate AB:lle 7 liikekiinteistöä, jotka sijaitsevat Helsingin, Tampereen, Turun ja Seinäjoen alueilla. Kauppahinta on noin 100 miljoonaa euroa. Kauppa on tarkoitus toteuttaa joulukuun 2020 aikana.

Erikoissijoitusrahasto eQ Liikekiinteistöt on perustettu vuonna 2014 ja se on kasvanut voimakkaasti. Rahaston kiinteistöomaisuus oli syyskuun 2020 lopussa noin 1,1 miljardia euroa eli Rahasto on merkittävä liike- ja toimistokiinteistöjen omistaja Suomessa. Rahaston kiinteistöomistus on voimakkaasti keskittynyt pääkaupunkiseudulle ja Tampereelle. Nyt tehtävä kauppa on ensimmäinen merkittävä portfoliomyynti rahastosta.

”Toteutuva kauppa muokkaa eQ Liikekiinteistöt -rahaston kiinteistösalkkua haluamaamme suuntaan. Kaupan myötä Rahasto vahvistaa asemaansa keskeisten liike- ja toimistokiinteistöjen omistajana ja kehittäjänä sekä tehostaa toimintaansa. Pääkaupunkiseudun osuus salkusta kasvaa ja on kaupan jälkeen 74 %. Toteutuva kauppa on erinomainen osoitus markkinan toimivuudesta ja aktiivisuudesta. Kaupalla tulee olemaan positiivinen vaikutus rahaston tuottoon.” toteaa eQ Varainhoidon kiinteistösijoitusten johtaja Tero Estovirta.

Erikoissijoitusrahasto eQ Liikekiinteistöt sijoittaa varansa suomalaisiin liike- ja toimistokiinteistöihin. Rahasto on avoinna merkinnöille neljä kertaa ja lunastuksille kaksi kertaa vuodessa. Toimintansa aikana rahaston toteutunut tuotto kulujen jälkeen on ollut 8,5 % p.a.

3 tykkäystä

1 tykkäys

Cibus maksoi viimevuonna osinkoa 9.29 SEK. 5 % korotuksella tänä vuonna pitäisi jakaa 9.75 SEK, joka nykyisellä kruunun kurssilla 0.099 tekisi 0.965 €.

Ylläolevasta linkistä:

Cibuksen tavoitteena on kasvattaa osakekohtaista osinkoaan 5 % vuosittain ja odotamme yhtiön korottavan osinkoaan taloudellisten tavoitteiden mukaisesti 0,93 euroon (2019: 0,89 euroa)

@Matias_Arola pitäisikö tuota analyysin 0.93 € ennustetta muokata? Valuuttakurssit tietenkään ei lakkaa elämästä, joten euromääräinem ennuste on aika altis heilunnalle

E: ennusteissa näkyykin olevan 2021e 0.98 €. Olisiko sittenkin vain tuossa tekstissä lapsus ja pitäisi olla “odotamme yhtiön korottavan osinkoaan 0,98 euroon (2020 0,93 euroa)”

1 tykkäys

Moi @terva_xyz

Cibuksen raportointivaluutta on euro ja näin ollen myös ennusteet ovat luonnollisesti euroissa. Meidän ennuste tilikauden 2020 tuloksesta jaettavaksi osingoksi on tosiaan tuo 0,93 euroa ja mainitsemasi 0,98 euroa on tilikauden 2021 osinkoennuste.

2 tykkäystä

Ok. Tämä oikaisee hämmennykseni.

Kiitos vastauksesta!

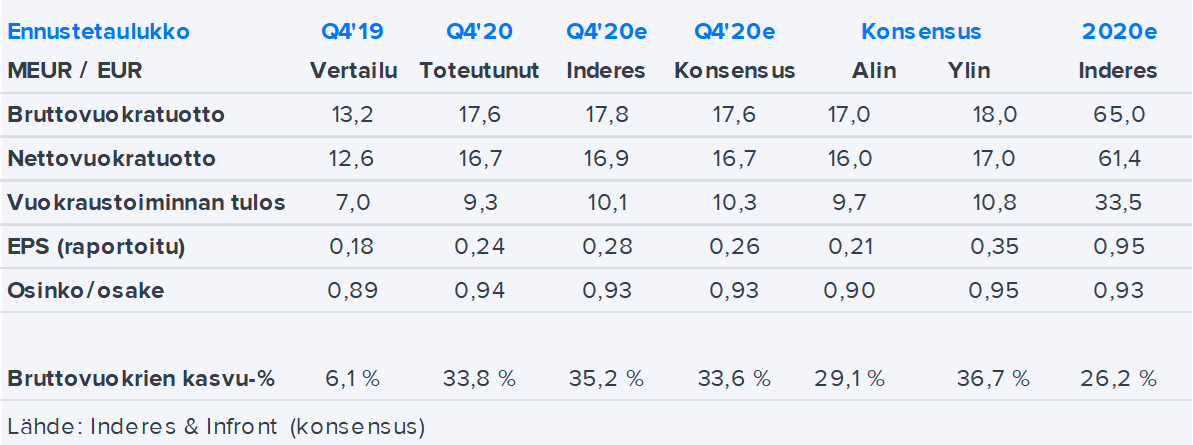

Ohessa tosi pikaiset kommentit Cibuksen Q4-tuloksesta, jäsennellympää analyysia luvassa raportin muodossa huomenna. Tulos jäi hieman meidän ennusteista, kun Q4:llä toteutetut kiinteistöhankinnat eivät ehtineet heijastua odottamallamme tavalla vuokratuottoihin. Tämän lisäksi hallinnon kulut ja rahoituskulut pitivät noin 1 MEUR kertaluontoisiksi tulkittavia eriä ja näin ollen vuokraustoiminnan tulos jäi ennusteistamme. Myös Q4:llä toteutettujen hankintojen laskennalliset arvonmuutokset olivat odotuksiamme maltillisempia ja raportoitu tulos jäi sekä meidän että konsensuksen ennusteista.

Osinkoehdotus oli 0,94 euroa ja se ylitti lievästi sekä meidän että konsensuksen 0,93 euron ennusteen.

Johdon Q4-raportissa antamat kommentit näkymistä olivat odotetun positiiviset: Kiinteistöhankintoja tullaan jatkamaan kuluvana vuonna aktiivisesti Suomessa ja Ruotsissa ja yhtiön tahtotilana on päästä COVID19-tilanteen helpottaessa päästä kartoittamaan laajentumismahdollisuuksia muihin Pohjoismaihin.

Cibuksesta kiinostuneiden sijoittajien kannattaa ehdottomasti katsoa klo.11 alkavaa Q4-audiocastia. Linkki löytyy täältä.

10 tykkäystä

Uskon että inderes aliarvioi vahvasti yhtiön kasvu näkymät.

Laajentuminen suomen ja ruotsin ulkopuolelle tuo erinomaiset mahdollisuudet vahvaan kasvuun.

Cibua on myös näyttänyt että bisnes onnistuu ja miksi ei onnistuisi myös tulevaisuudessa.

6 tykkäystä

Sijoittajapäivä 8.3.2021

Kattava esitys, kesto 37 min. Esityksen sisältö:

1 ) Cibuksen liiketoimintaidea

2 ) Cibuksen kiinteistöportfolio

3 ) Osake

4 ) Cibuksen vuosi 2020

5 ) Cibuksen tulevaisuus

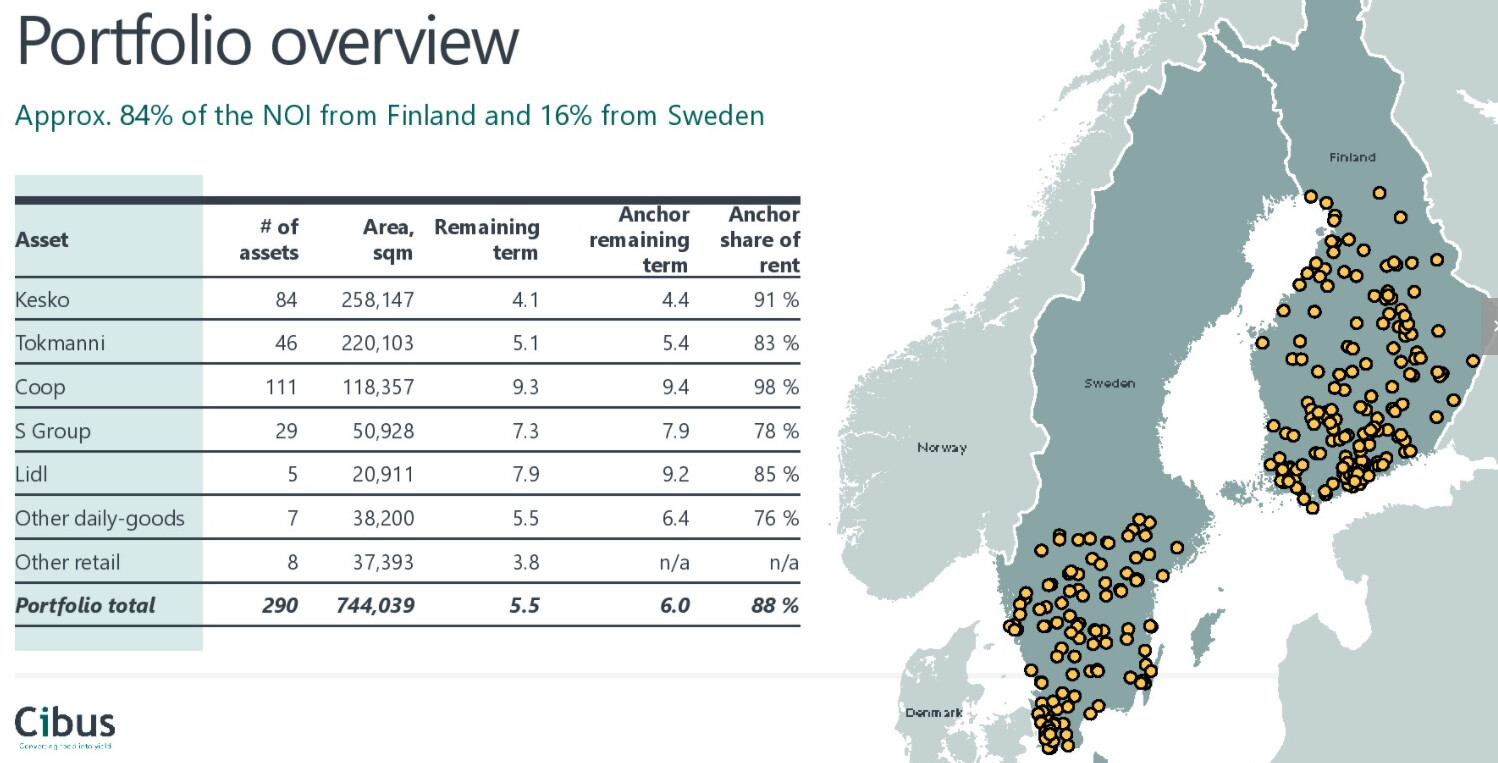

- ankkurivuokralaiset päivittäistavarakaupan alalta: Kesko 42%, Tokmanni 24%, Coop 15%, S-ryhmä 8%, Lidl 3 %, Muut päivittäistavarakaupat (mm. ICA, Halpa-Halli) 4 %, Muu retail 3%

- kohteita yhteensä (31.12.2020) 290 kpl, isoin kohde on alle 2,5 %:a koko salkun nettovuokratuotosta

- nettovuokratuotosta 84 %:a Suomesta ja Ruotsista 16 %:a.

Tulevaisuudesta

- ensimmäisen vuosipuoliskon aikana Cibus on siirtymässä Tukholman päälistalle

- laajentuminen muihin Pohjoismaihin

- nykyisen salkun tuoton tehostaminen esim. tontin osien vuokraus, asuntokehittäminen

- tavoitteena kasvattaa salkkua nykymarkkinoilla Ruotsissa ja Suomessa 50-100 miljoonalla eurolla vuosittain

12 tykkäystä

Annual Report 2020 (julkaistu jo vko sitten)

4 tykkäystä

Cibus ei näy osakevertailussa ollenkaan tai sitten olen sokea.

Tätäkin on jo kysytty: Miksi Cibusta ei löydy osakevertailusta? | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

2 tykkäystä

Aiheesta mm. tässä ketjussa. Myös Nordnet on hyvin pureutunut aiheeseen:

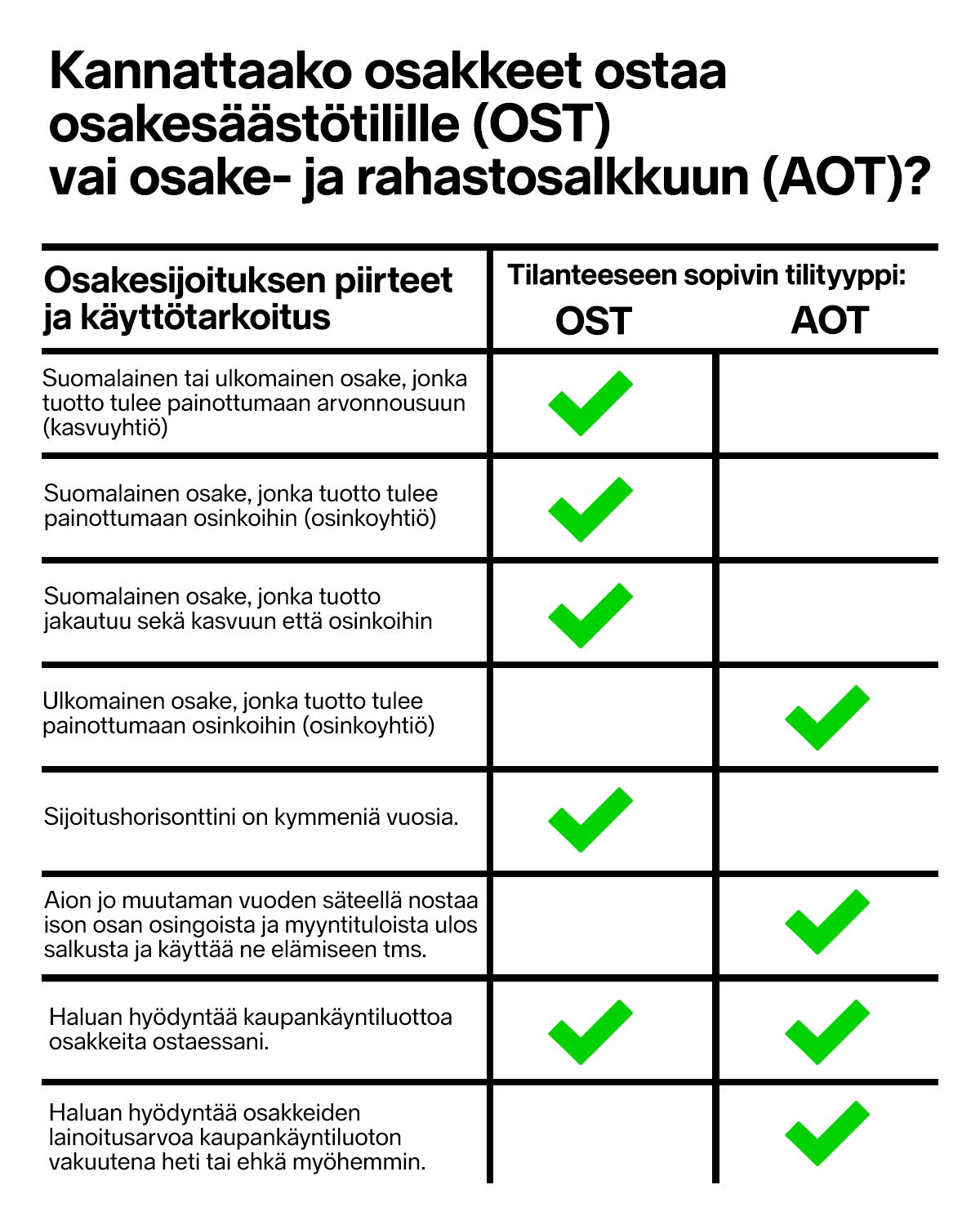

Itse pidän nämä “ruotsalaiset” osinko-osakkeet AOT:llä lähdeverojen takia.

Edit. Jahas, tämä liputettiin. Vaikka tässä mentiinkin hieman ohi aiheen, aloittaja pyrittiin ohjaamaan oikean ketjun pariin samalla tarjoten tiivis vastaus hänen kysymykseensä. Sen verran hiljainen ketju tämä Cibus, etten näkisi, että näillä viesteillä olisi merkittävää negatiivista vaikutusta ketjun laatuun ja sisältöön.

Vaikka ulkomaisten osakkeiden verotus tai muu vastaava olisikin ehkä sopivampi ketju tälle keskustelulle (etenkin jos keskustelu nyt tästä lähtisi näitä muutamaa viestiä pidemmälle leviämään), näkisin, että tästä ketjusta voisi toisaalta saada nimenomaan Cibuksen omistajien näkemystä siitä, millaisena osakkeena omistajat Cibusta pitävätkään - sen verran poikkeuksellinen osinkoveijari kuitenkin kyseessä.

1 tykkäys

Mielenkiintoinen näkemys pörssin ainoasta kuukausittaista osinkoa jakavasta yhtiöstä, jonka osinkotuotto pörssin kovimpia ![]()

Mandatum toteaa lisäksi seuraavaa:

jos sijoittaa kasvuyhtiöihin toiveenaan tienata suurella arvonnousulla ja aikoo pitää yritystä salkussaan yli 10 vuotta, arvo-osuustili voisi olla osakkeelle parempi vaihtoehto, koska hankintameno-olettamaa ei voi käyttää osakesäästötilillä.

Jos siis näet kasvua Cibuksessa, ja ajatuksena pitää lappu “ikuisesti”, eikös tuo hankintameno-olettaman hyöty ole varsin kova hyöty lähdeverojen ohelle, jos lapusta joskus vuosikymmenten päästä haluaa luopua?

Edit. Noh, tässäkin hieman mentiin ohi aiheen, joskin ehkäpä foorumilla on joku toinenkin, joka on miettinyt Cibuksen sielunmaisemaa, kun ei näissä kuolettavan tylsissä kiinteistölapuissa tahdo minkäänlaista vauhtia tai vaarallisia tilanteita löytyä.

Edit 2. Allekirjoittanut lisäillyt Cibusta viimeaikoina, kun vahvistunut entistä enempi näkemys siitä, että jonain päivänä olisi mukava kyetä elämään passiivisilla osinkotuloilla ilman, että olisi tarvetta salkkua veivata kuukausittain. Tuntuu varsin varmalta tekijältä ainakin tämän vuosikymmenen ajaksi. Toisaalta pistänyt hieman mietityttämään, kun seurannut Woltin siirtymää ravintolamuonien kuljetuksesta elintarvikkeiden (ja muiden hyödykkeiden) toimittamiseen, miltä maailma näyttääkään 10 vuoden kuluttua, jos esimerkiksi ruokia ei enää haetakaan käsin kaupasta vaan tuodaan esimerkiksi Woltin (tai K-kaupan) toimesta keskusvarastolta kotiovelle ripeämmin kuin mitä kauppareissu allekirjoittaneelta itseltään vaatiikaan. Liekö tällaisessa maailmassa enää tarvetta suurille K-kaupoille ja S-marketeille, vai haetaanko enintään alakerran alepasta yksittäisiä maitolitroja aamukahviin?

Cibus on kyllä mielenkiintoinen sijoituskohde. Osinko on erittäin korkea ja se jaetaan kerran kuukaudessa, joka tekee siitä minulle mieluisan osakkeen. Minulla on muitakin osakkeita jotka jakavat osinkonsa kerran kuukaudessa. Ostan tällaiset osakkeet AO tilille ihan siksi että ne toimivat lähinnä pankkitilin korvikkeena, koska pankkitilin korko on niin pieni. Näin saan eräänlaista korkoa tilille säännöllisesti.

Uskon kuitenkin että ihmiset tulevat käymään lähiöiden ja pikkukylien marketeissa. Kaksi asia mikä Cibuksessa askarruttaa on korkean osingon kestävyys ja pikkupaikkakuntien liiketilojen kannattavuus.

Myös suuri velkaisuusaste voi nähdäkseni horjuttaa kurssia jossain vaiheessa. Mutta jos laajentuminen pohjoismaissa voidaan toteuttaa tasaisella tahdilla ilman valtavaa velkaantumista niin uskon että osinkokin on kestävällä tiellä.

5 tykkäystä

Uutta raporttia ja tavoitehinnan nosto 165 → 175 SEK

https://www.inderes.fi/fi/sijoittajatarina-etenee-raiteillaan

6 tykkäystä

Voisko joku tiivistää, mihin tuo Inderesin tavoitehinnan nousu perustuu. (itse en pääse lukemaan tarinaa)