Osa on, mutta muistelen, että tuon merkitys oli hyvin pieni Cityconille.

Kävijämäärien paluu normaaliin on erinomaista, ottaen huomioon, että vuokranantaja voi hyvin, mikäli vuokralaisetkin. Kävijöissä on pitkälti se vuokranantajan tarjoama arvo myyjille.

Toki mörkönä on taudin uusi leviäminen. Ja mitenköhän Ruotsin luvut? No, so far so good…

Lisäsin Cityconia, koska tämä on todella positiivinen uutinen. Osakkeen omistaja kantaa pientä riskiä siitä, että toisessa aallossa jouduttaisiin uudelleen sulkemaan kauppoja. Pidän tätä epätodennäköisenä, koska Ruotsissakin koronakäyrät ovat selvästi paranemaan päin ja muissa pohjoismaissa+viro tilanne on erinomainen. 3 vuoden jaksolla 8% osinko ja osakkeen toipuminen 8 euroon antaa sijoittajalle n. 15% tuoton p.a. nykykurssiin 6,20. Skenaario on kohtuullisen houkutteleva nykyisessä pörssissä, missä räikeimmät korona-alet on jo takana päin.

Olen samaa mieltä. On mielestäni hyvinkin realistista, että osake korjaa 8 euron tietämille, jos merkittävää toista aaltoa ei tule. Citycon on selvästi arvotettu alle historiallisen tason (toki syystä) ja uskon sen sieltä hiljalleen palautuvan. Edelleen vahvan kassavirran ansiosta osinkoja tippuu mukavalla tahdilla.

Jep. Viruksen pitäisi riistäytyä todella pahasti että kaupat laitettaisiin taas säppiin. Valtiolla ei ole loputtomasti varaa tukea liikkeitä, joten kynnys näin isoille toimenpiteille on korkealla. Toivotaan, että tartuntatilanne pysyy yhtä hienosti hanskassa kuin nyt niin ei tarvitse jännittää.

Olinkin yllättynyt kun huomasin Market Screenerin consensus datasta, että Inderesin 6.2€ tavoitehinta on se kaikkein korkein, keskiarvon ollessa 4.61€ ja alin jopa niinkin alhainen kuin 2.6€!

Onko teillä tietoa noiden alemmalla tavoitehinnalla Cityconia seuraavien analyytikoiden perusteluista noinkin alhaisille arvostuksille?

Cityconin sivujen kautta pääsee Varan sivuille, jossa näkyy kolme tavoitehintaa, joista Inderesin korkein 6,2 ja alin SEBin 4,30. Siellä ei ole tuon alempia, mutta vähän toki huolestuttaa.

Jos Citycon yllättäisi osarilla niin saisi varmaan muut nostamaan tavoitteita ja ehkä osakekin saisi nostetta kun nyt mörnitään Inderesin tavoitehinnan tuntumassa.

Kaipa ennusteita painaa maailmalla yleisesti liikekiinteistöjen (ja niihin liittyvien velkakirjojen) rommailu - tosiasia kuitenkin on että tämän vuoden aikana retail-liiketoimintaa tulee menemään nurin kaikista tukipaketeista ja muista huolimatta. Kaikki ravintolat ja kaupat eivät vain selviä viruskuopan toiselle puolelle. Ja se sitten näkyy niiden seinien omistajilla sekä niissä velkapapereissa joilla ne seinät on rahoitettu.

Riskillä voi tietty lähteä ottamaan näkemystä että notkahdus on väliaikainen ja markkina vetää taas vuoden-parin aikajänteellä ja tyhjentyneet tilat täyttyvät.

Ainakaan Cityconilla ei ole hotelli- ja turismituloista eläviä kiinteistöjä juuri jonka luulisi parantavan tilannetta, sekä tietty se että pohjoismaissa tilanne on paljon parempi kuin vaikka jenkeissä tai juuri nyt Espanjassa.

Olen itse ainakin ottanut näkemystä sen perusteella, että Citycon on ottanut tarpeettoman paljon osumaa sektorin alasvetämänä ja Pohjoismaissa tilanne on (ja pysyy) itse asiassa suhteellisen vakaana. Lisäksi luulen, että ”irtonais”kivijalka ottaa isompaa osumaa ja kauppakeskukset selviävät paremmin koska niissä on enemmän isompia ketjuja jne.

Mutta todella mielenkiinnolla odotan tuota q2sta ja erityisesti mitä arvioivat loppuvuoden näkymistä.

Mielestäni on hyvä ottaa huomioon, että jokainen näistä tavoitehinnoista on päivitetty Q1 osavuosikatsauksen jälkeen 23.-24.4., jonka jälkeen koronatilanne Pohjoismaissa yleisesti on kehittynyt parempaan suuntaan. Omien havaintojeni mukaan ainakin Iso Omenan kauppakeskuksessa on käynyt hyvin porukkaa koko kesän ajan.

Inderes tavoitehinta on päivitetty 1.6. (edit: täsmennykseksi, että siinä on siis mukana jonniin verran jo koronatilanteen ja markkinatietojen kehittymistä kauppakeskusten osalta)

Kysyin asiaa muista analyytikoista siksi, kun en itse pääse SEB:n analyyseihin, enkä tiedä kuka se kolmas analyytikko on, niin olisi mielenkiintoista tietää noiden muiden analyytikkojen perusteluita tavoitehinnoilleen jos vaikka joku kanssafoorumilainen niihin käsiksi pääsisikin…

Onko mitään viime metrien juttuja tai näkemyksiä ennen huomista osaria? Joistain yrityksistä tuntuu tihkuvan tietoa ennen virallisia infoja ja osasta taas ei. Itse suhtaudun varovaisen optimisesti kävijämääriin…

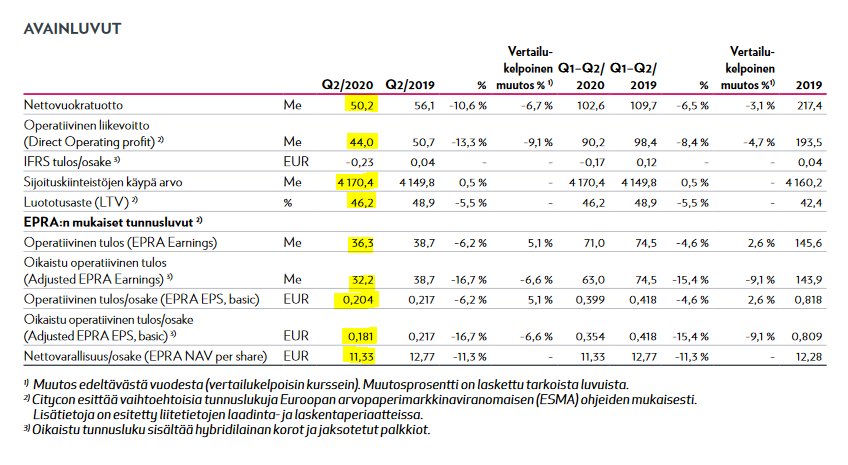

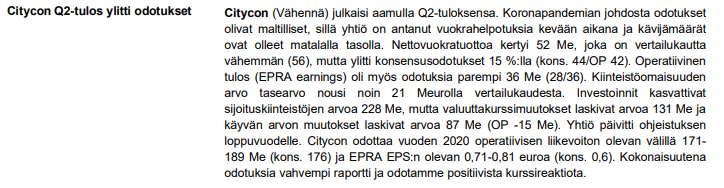

Vuokranmaksu jatkui vahvana ja oli 93 % ensimmäisellä vuosipuoliskolla vahvistaen strategiamme toimivuuden

Maaliskuun ja huhtikuun laskun jälkeen kokonaiskävijämäärä on palaamassa normaalille tasolle ollen 95% heinäkuun lopussa, ja kaikki vuokralaisistamme ovat tällä hetkellä avoinna

Kesäkuussa 2020 julkistimme asuntokehitysjohtajan rekrytoinnin sekä lähitulevaisuuden suunnitelmamme Norjassa sijaitsevan kohteemme Oasenin asuinkiinteistökehityshankkeeseen liittyen. Nämä ovat konkreettisia askelia strategiassamme hyödyntää portfoliomme asuntopotentiaalia. Olemme tunnistaneet 320 000 neliömetrin verran asuinkiinteistöpotentiaalia, jolla voimme luoda lisäarvoa kohtuullisilla investoinneilla.

Uusi ohjeistus annettu:

TULEVAISUUDEN NÄKYMÄT VUODELLE 2020 (täsmennetty)

Citycon odottaa vuoden 2020 operatiivisen liikevoittonsa (Direct operating profit) olevan 171-189 miljoonaa euroa, osakekohtaisen operatiivisen tuloksen (EPRA EPS) olevan 0,710-0,810 euroa ja oikaistun osakekohtaisen operatiivisen tuloksen olevan (adjusted EPRA EPS) 0,610-0,710 euroa.

Ihmettelen myös suuresti jos tämä kurssin mörniminen ei tähän katkea. Vahingot näyttää jääneen todella pieniksi ja erityisesti tuo ohjeistuksen antaminen on mielestäni todella positiivinen signaali ja pitäisi vakuuttaa markkinat. Vaikea ainakin itse on ymmärtää miksi tämän arvo pitäisi olla -30% pre-koronaan verrattuna.