Swedbankin ilmaisessa uutiskirjeessä todetaan tänään että 7,0 EUR (pidä) olisikin sopiva tavoitehinta Cityconille eikä 5,6 EUR (myy), kiitos odotuksia paremmin menneen 2Q2020 nousseitten kävijämäärien. Arvonalennuksia kiinteistölle odotetaan kuitenkin 10% 2020-22 kun aiemmin em alaskirjauksia odotettiin jo 2020 tapahtuvaksi.

UPPDATERING

Högre motståndskraft än väntat

Citycon rapporterade en förvånansvärt stark underliggande vinst samt betydande, lägre negativa värdeförändringar under det andra kvartalet. Den goda nyheten är att besöksantalet till köpcenter har kommit tillbaka till nivåer som nästan är lika höga som före covid-19. Det betyder att vi har det värsta bakom oss. Bakgrunden till den uppdaterade rekommendationen är att vi inte längre ser en potential på nedsidan. Vår förväntade värderingsriskpremie sänks från 35 procent till 30.

Prognosöversyn

Givet det starkare resultatet än väntat för det andra kvartalet har vi justerat våra prognoser. I och med att trafiken till köpcenter är tillbaka förväntar vi oss inte en ytterligare nedgång från den här nivån. Vi har tidigare räknat med en nedgång i fastighetsvärde om 10 procent i år. Med en stark utveckling i det andra kvartalet har vi ändrat detta till -6 procent. För nästa år spås nedgången bli 3 procent och för 2022 1 procent. För hela perioden bedöms nedgången bli 10 procent. Vi höjer rekommendationen till Behåll (Minska) och riktkursen till 7 EUR (5,60)

Hyvin myynti kehittynyt.

Cum YTD like-for-like vuokralaiskunnalla -3% ja kaikkineen -1%

Vahva heinäkuu vastaavasti +8% ja +11%

Antaa selkeän viitteen että vuokria saadaan paremmin perittyä 3Q2020 vs koronakvartteri.

====

Vuokralaisten kokonaismyynti Cityconin kauppakeskuksissa kasvoi konsernitasolla 11 prosenttia heinäkuussa. Kun tarkastellaan pelkästään samojen liikkeiden myyntejä, vuokralaisten myynti kasvoi 8 prosenttia. Keskimääräinen ostos kasvoi 15 prosenttia vuodentakaisesta. Myynnin vahvan elpymisen seurauksena vuokralaisten kokonaismyynti jäi vain prosentin vuodentakaisesta tammikuu-heinäkuun ajanjaksolla. Tarkasteltaessa pelkästään samojen myymälöiden myyntiä, myynti oli kolme prosenttia miinuksella vuodentakaisesta tasosta. Kävijämäärät olivat heinäkuussa 95 prosenttia vuodentakaisesta kävijämäärästä.

”Raportoituamme jo vahvoista kävijämääristä ja vuokrankeräysasteesta, olemme tyytyväisiä nähdessämme vuokralaistemme vahvat myyntiluvut”, toteaa Cityconin toimitusjohtaja F. Scott Ball ja jatkaa:

”Tämä on jälleen osoitus kaupunkikeskuksissa sijaitsevien, välttämättömyyshyödykkeisiin keskittyneiden keskustemme strategisesta vahvuudesta. Kasvanut myynti näyttää myös heijastavan kevään aikana kertynyttä ja siirtynyttä kuluttajakysyntää. Paikallisina yhteisöjen keskuksina Cityconin kauppakeskukset ovat entistä tärkeämpiä asiakkaillemme.”

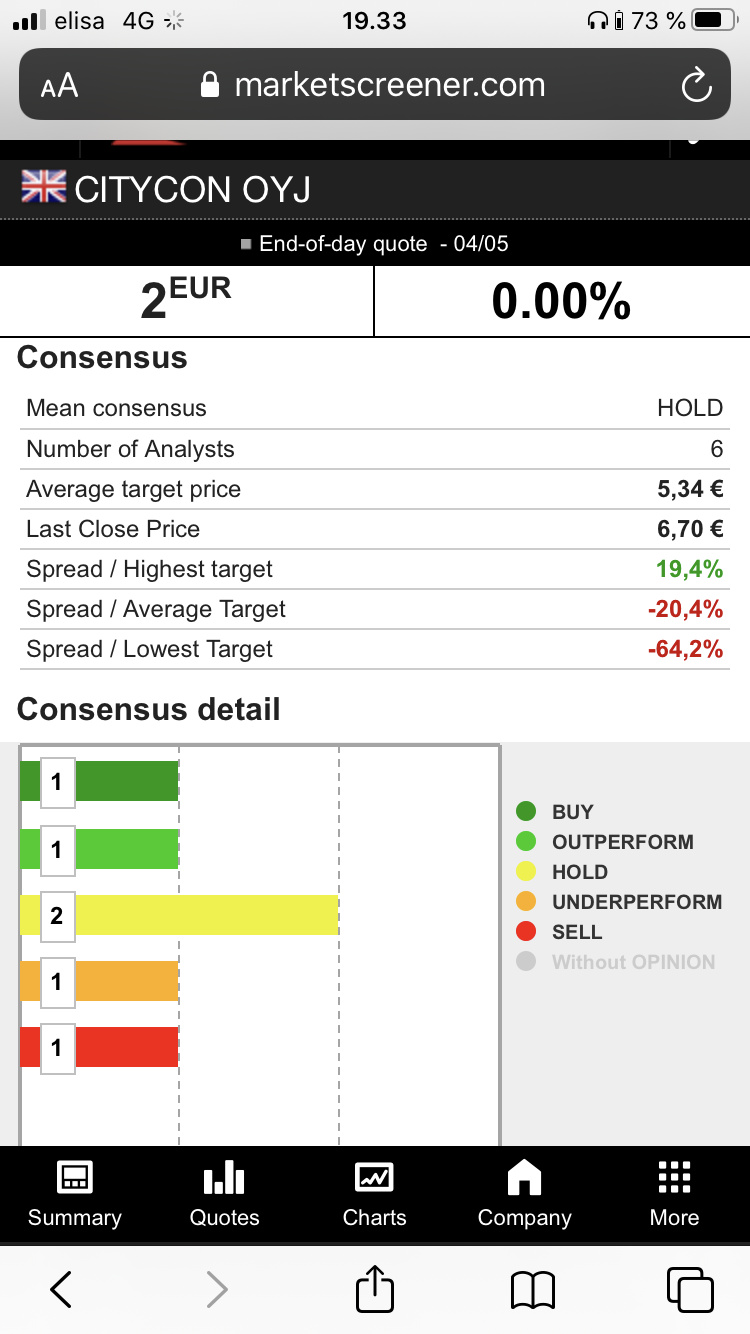

Katselin tavoitehintoja Cityconille. Pari päivää sitten eli 24.8.2020 Cityconin sivuillaan linkkaama Vara-Reaseachin Citycon file oli päivitetty 20200504 eli melkein 4kk sitten, ja täten melkoisen vanha varsinkin kun nyt on päässyt tapahtumaan vähän sitä sun tätä. Lisäksi yksittäisten analyytikoitten näkemys ei suinkaan ole “Last update” päivän mukainen vaan annettu ties milloin. Täten consensus keskiarvotkin voivat olla vähän sitä sun tätä, ja näkemykset voivat poiketa ihan siitäkin syystä että tiedot eivät ole ajantasalla ylläpidässa tai analyytikon päässä.

Nyt tänään päivitetyt target -hinnat

Muutamia huomioita:

-Inderes 7,0 EUR tuoreella tavoitehinnalla ei ole Vara Researchin listalla, en muista oliko ennen

-DNB 8,0 ja Swedbank / Kepler Cheuvreux 7,0 ovat listalla tuoreilla tavoitehinnoille

-Goldmann Sachs tavoitehinta 3,45 EUR. Vara Reaserchin mukaan “Last update” on 20200804 eli melko tuore voisi luulla. Tosiasiassa Street Insider uutisoi kesäkuun 6 pv tuon Goldmannin luvun eli lähes 3 kk sitten.

-Matalinta tavoitehintaa tarjoaa ABN Amro, firman antaman tavoitehinta 2,40 EUR. Tavoitehintaa ei ole annettu edes jostain aavan meren tuolta puolen jossa tälläiset maat kuten Suomi ovat tuiki tuntemattomia, vaan +33 puhelinnumeroalueelta ja ihan suomalaisen nimen toimesta

-tavoitteet tänään Vara-Reasearchin mukaan ovat:

ABN-Amro 2,40 EUR (hold); DNB 8,00 EUR (buy); Goldman Sachs 3,45EUR (sell); Green Street (buy); Kempen 5,20 EUR (Sell); Kepler 7,00 (Hold); OP 6,50 EWUR (neutral); SEB 4,50 EUR (Sell)

Jos noista luvuista laskee keskiarvon, se on: 5,29 EUR.

Eli pitääkö olla huolissaan kun kurssi seilaa 6,7 EUR tasossa

Ottaen huomion liikevaihdon kehityksen ja kuluvan vuoden ennusteen, niin firma treidaa noin -30% vuodentakaista alempana, vaikka lukuihin perustuen arvostuksen pitäisi olla lähempänä -10-15%. Ihan mielelläni omistan ja lisäilen tällä hinnalla. Citycon on raportoinut vahvistaneensa kunta- ja julkisen puolen vuokralaisten määrää, ja muutenkin hyvät ankkurivuokralaiset.

Keskittyminen pohjoismaihin, jossa puolet vuodesta vietetään pimeässä ja loskassa, ja en jaksa uskoa että verkkokauppa poistaa ostoskeskuksien haluttavuutta ruokailla, shoppailla ja hakea kokemuksia. Muutosta varmasti vuokralaisissa pitkällä aikavälillä tapahtuu.

Uskon että kurssia varjostaakin potentiaalinen toinen aalto ja uhka uusista lock-downeista. Osta silloin kun muut pelkäävät, vai miten se meni. Yhden oston sain tehtyä kuopasta, muut ovat olleet 6+€

Siellä on myös varjostusta hieman siitä että pelätään verkkokauppa-megatrendin saavaan pandemiasta boostia joka söisi retail-kauppakeskus-asiakasvirtaa pitemmälläkin jänteellä. Kun retail-pappa-jäärä on kerran “pakon edessä” opetettu verkkoshoppailemaan niin sen kynnyksen ylityksen jälkeen voi tulla pysyvä lovi retail-puolelle. Ei se yksi pappa tunnu missään, kohinaa, mutta kun niitä on paljon…

…ja päälle se Amazon-Uhka joka tässä on toteutumassa tänä vuonna. Tai no, en tiedä tuleeko vielä suomi-lokalisoituja sivuja mutta ruotsi ainakin ja sieltä tietty myyvät myös suomeen. Tämäkin voi syödä retail-puolen asiakasvirtoja - ainakin ruotsissa ihan varmasti.

Kyllähän tuo Amazonin tulo mietityttää. Mutta Suomessa Amazonin ja verkkokaupan suurin ongelma ei ole nettisivut vaan se, että se tavara pitäisi saada jotenkin toimetuksi, ja mehän tiedämme millaista se on, kun edes ovikelloa ei viitsitä aina kokeilla (jos käydään edes autosta ulkona). Miten Amazon ratkaisee tämän?

Oletetaan, että ratkaisee ennen pitkää. Siinäkin tapauksessa tämän tyyppisille ostoskeskuksille on tarvetta. Näkisin että julkisia palveluja, isoja ruokakauppoja, ravintoloita ja isojen ketjujen myymälöitä riittää silti vuokralaisiksi. Mutta voitaneen olettaa vuokratuottojen laskevan, kun balanssi liikkunee tässä skenaariossa suuntaan, jossa sijainti ei kilpailuta vuokralaisia vaan vuokralaiset sijainteja. Pitäisikö tällaisen näkyä jo nyt hinnassa?

Itse olen käyttänyt US, UK ja DE Amazonia jo vuodesta 2008, eikä koskaan ole tuon kanssa ollut ongelmia. Jos et ole kotona, menee postilaatikkoon/lokeroon liian iso tavara lähimpään postiin, josta saa normaalitapaan seurantakoodilla (näkyy Amazonin tilaussivulla kun paketti lähtee liikkeelle) tai parin pv jälkeen postin saapumisilmoituksella. Nykyisin tulee jopa tekstiviesti, jossa valitaan meneekö suoraan lähipostiin vai toimitetaanko klo 9-17 tai 16-20.

Muistutan, että Amazonin ja verkkokaupan on kohkattu olevan kauppakeskusten tuho jo vuosien ajan. Siellä ne ankkurivuokralaiset kuitenkin edelleen maksavat vuokransa ja uskon esimerkiksi kirjastojen ja enemmissä määrin kaikkien julkisten palveluiden siirtyvän myös vuokralaisiksi. Cityconin kauppakeskukset sijaitsevat isolta osin kaupungin ja liikenteen solmukohdissa ja tämä trendi sai juuri vahvistusta, kun Citycon tiedotti julkisen puolen vuokrasopimuksista.

Niin ne on vuokralaiset aina ennenkin vaihtuneet kauppakeskuksissa ja muutenkin. Eilen juuri eräässä keskuksessa vierailleena Leviksen, Luhdan jne. liikkeissä riitti väkeä. Heikommat putoaa, mutta vahvat brändit selviää muotipuolellakin edelleen. Kivijalkojen rooli on muuttumassa, mutta kyllä niille edelleen on paikkansa. Ravintolat, kahvilat ja muut pikaruokapaikat yleistyvät: tilankäytöllisesti tästä löytyy muuten erinomainen esimerkki Kampin 6K, jonka toivon yleistyvän muissakin keskuksissa.

Tämä on siinä mielessä tylsä sijoitus, että saa istua potin päällä ja antaa 7%+ osinkotuoton vaan rullata. Vaikka kurssi jäisi mörnimään näille tasoille ikuisesti, saisi tästä silti todennäköisesti indeksiä parempaa tuottoa.

Hmm… vielä kommentti näihin tavoitehintoihin ja konsensus -ennusteisiin…

Jäi vielä mietityttämään tuo tavoitehintojen laaja kirjo

Natixis -niminen ranskalainen pankki (Ranskan toiseksi isoin) summeeraa kiinteistöalan markkinoita ja tavoitehintoja / marraskuu 2019 oheisen linkin takana.

ABN Amron tavoitehinta 2,4 EUR on jo siellä. Samassa paikalla Inderes 9,7 EUR, DNB 10,3 EUR ja Kepler 9,4 EUR. Kaikilla päiväksi mainittu Oct 24 tai Oct 25.

Teoria: ko päivät ovat taas Vara Reasearchin failipäivityspäiviä. 2,4 EUR ei siis vaikuta olevan mikään koronapaniikkipäivitys. 2019 maaliskuussa Citycon toteutti reverse -splitin 5:1. Voisiko tuo 2,4 EUR olla niinkin vanhalta ajalta kuin aikaa ennen tuota reverse splittiä?? Ennen splittiä esim Inderesin target oli 1,9 EUR ja siellä hehtaarilla myös osakekurssi.

No mitä sillä on väliä sitten?

-no vaikuttaahan eri aikakautiset analyysit konsensuskeskiarvoihin, joita paljon käytetään sijoittajien toimesta ja lehdistössä ja joihin raportoituja tuloksia verrataan ylityksinä ja alituksina

-mitä pienempi määrä analyysejä vaikuttamassa konsensukseen, sitä isompi merkitys sillä kuinka ajantasaisia lukuja Vara faileihinsa saa ja pitää yllä

-ainakin perjantain Talouselämän Citycon -artikkelissa viitattiin konsensus -ennusteen osinkoarvioihin 0,45EUR 2020 ja 0,36 EUR 2021, jotka löytyvät ihan suoraan Vara Researchin konsensus -ennusteesta (keskiarvo, vastaavat mediaaniluvut 0,48 EUR & 0,40 EUR)

Kurssista keskustelu ei kauhean hedelmällistä ole, mutta jos sallitaan niin kurssi puhkaisi toisen kerran nyt 7 € tason koronakuopan jälkeen ja ollut tasaisessa nousussa elokuulta. Kuitenkin koronaa edeltäviin yli 9€ tasoihin vielä siis matkaa on reilusti. Aika paljon epävarmuutta on hinnoiteltu sisään kurssiin.

Itsekin ostin viime viikolla Cityconia uutena salkkuun. Ajatus oli lähinnä se että voidaan alkaa nähdä viime viikon dipin myötä jonkinlaista sektorirotaatiota. Raha alkaa hakeutumaan myös “turvallisiin” kohteisiin.

Epäilen myös että H&M eiliset luvut myynnistä rohkaisivat ns. kivijalkasektoria.

Edit. Näköjään tullut Cityconilta eilen myös tiedotetta vuokrista.

Tänään hilannut 5% ylöspäin ja omiin silmiin ei ole tarttunut uutisia. Ensin arvelin että onko jo hiljainen kausi ja alkaako ottaa etukenoa Q3-julkistukseen mutta Cityconin sivujen mukaan se alkaa vasta 14.10. Jotenkin oletin että ravintola-rajoitukset hieman heilauttaa taas alaspäin mutta onko sitten vahvaa luottoa siihen että pyritään tekemään alueelliset tai mahdollisimman vähän taloutta vaikeuttavat rajoitustoimet.

Vuokranmaksu Cityconin kauppakeskuksissa jatkuu vahvana – syyskuun vuokranmaksuaste 93 prosenttia

MA, LOKA 12, 2020 09.35 CET

CITYCON OYJ Lehdistötiedote 12.10.2020 klo 10.35

Vuokranmaksuaste jatkui vahvana syyskuussa ollen 93 prosenttia, ja kokonaisuudessaan kolmannella vuosipuoliskolla vuokrista on kerätty maksusuorituksina 92 prosenttia. Tähän päivään mennessä kuluneen vuoden vuokrista 94 prosenttia on kerätty maksusuorituksina asiakkailta.

”Nämä luvut osoittavat, että kiinteistöportfoliomme hyötyy keskustemme palvelu- ja myymälätarjonnasta sekä markkinoista, joilla Citycon toimii. Välttämättömyyshyödykkeisiin keskittyneet keskuksemme sijaitsevat kaupunkikeskuksissa hyvien liikenneyhteyksien varrella, mikä takaa kävijöiden luonnollisen virran päivittäin. Koronapandemian aikana ostosten teko paikallisesti on tullut aiempaa tärkeämmäksi, mikä on hyödyttänyt kauppakeskuksiamme”, toteaa Cityconin toimitusjohtaja F. Scott Ball.