Ei tainnut olla yhtiön päätös, sillä: " Seuranta päättyy Inderesin

päätöksestä."

1 tykkäys

Eikö se tuossa lue jo suoraan? “Seuranta päättyy Inderesin päätöksestä. Analyysimarkkina siirtyy kohti kaikille sijoittajille avointa kohdeyhtiöiden maksaman analyysin mallia. Tämän johdosta keskitämme seurantamme resurssit asiakasyhtiöihimme sekä valittuihin suuryhtiöihin.”

Toisin sanoen, Citycon ei ole maksanut seurannasta Inderesille, ja nyt on tehty päätös lopettaa hyväntekeväisyys. Näin ainakin itse käsitän asian.

13 tykkäystä

Ja tämä johtuu varmastikin siitä, että Citycon ei kurssilaskun jälkeen kuulu enää top 25 arvokkaimpaan yhtiöön.

Kiitos näistä! En nähnyt kuin että analyysi päättyy ![]() Toivotaan, että Citycon tulevaisuudessa siirtyy maksaviin yhtiöasiakkaisiin ja alkaa viestimään esim. haastatteluin sijoittajille.

Toivotaan, että Citycon tulevaisuudessa siirtyy maksaviin yhtiöasiakkaisiin ja alkaa viestimään esim. haastatteluin sijoittajille.

Kiitos Inderesille tähänastisesta seurannasta. Luulin Cityconin olleen asiakas.

5 tykkäystä

Ehkä se lisäarvo on ollut vähäinen juuri siitä syystä että siitä ei makseta.

1 tykkäys

Harmi että päättyi seuranta, mun mielestä aina kaikki lisäinformaatio on vain hyvästä.

Citycon käytännössä on perheyhtiö, Katzmanin suurella omistusosuudella, hänen kannaltaan on luultavasti yhdentekevää analysoiko sitä mikään sijoituspalveluyhtiö. Piensijoittajan kannalta olisi parempi että toiminta olisi tarkkailtavana useamman suurennuslasin alla.

2 tykkäystä

Usein yhtiöille, joilla on jo useita analyytikoita seuraamassa, on ymmärrettävästi aika korkea kynnys tai periaatekysymys ottaa lisäksi ostettua analyysiä (vaikka pankkien analyysit ovatkin usein harvojen ja valittujen saatavissa). Yhtiöt ostaa meiltä palveluita palvellakseen omistajiaan ja laajaa sijoittajayhteisöä paremmin… me keskitytään palvelemaan sijoittajia parhaalla mahdollisella tavalla ja jos siinä onnistumme, niin yhtiötkin tulevat ennen pitkää mukaan. Seurasimme Cityconia 10 vuotta, joten ehkä sekin kuvaa, että meillä tätä rakennetaan aika pitkäjänteisesti, ja terveen liiketoiminnan tekeminen on meillä myös osa pitkäjänteisyyttä ![]()

25 tykkäystä

Harmillisesti maksumuurin takana, mutta josko joku ”avaisi” uutista.

Ei kummempaa, kerrattiin että strategia kesti kohtalaisen hyvin Q2 ja ennakoidaan otsikossakin mainitusti lievää tuoton ja tuloksen pudotusta muttei merkittävää.

1 tykkäys

Tämähän oli ihan positiivista luettavaa ![]()

Ylitti odotukset. Niin omat, kuin analyytikoidenkin.

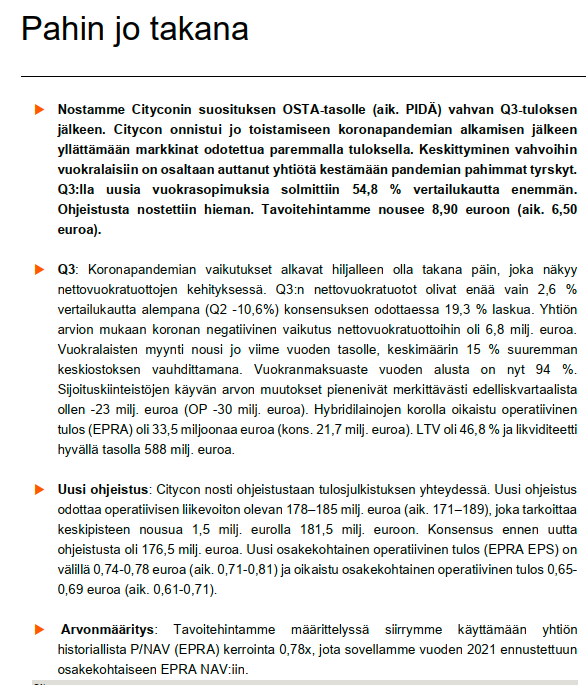

Citycon: Operatiivinen tulos 33,5 milj. euroa (enn. 32,0 milj. euroa, ed. 35,5 milj. euroa 7-9/2019)

Citycon: Nettovuokratuotto 52,9 milj. euroa 7-9/2020 (enn. 48,7 milj. euroa, ed. 54,2 milj euroa 7-9/2019)

5 tykkäystä

Vaikuttaa että ankkurivuokralaiset on timanttia ja pysyvät tiukasti citikanin peesissä koska ihmiset käyvät näillä markkinapaikoilla yksityisillä ja julkisilla.

Käytävävuokraus ja tapahtumat ymmärrettävästi ottaneet nekkuun.

Mielenkiintoista oli kommentti asunnoista ja konttoreista.

Ymmärrän tämän niin (punaisilla citikanilaseillani).

Että kun kerran on sillätavalla YITn ja SRVn ja YMSn työntävän itseään kauppakeskus bisnekseen, CC työntää itseään asuntobisnekseen ainakin osittain.

Päättelisin että rakennusoikeutta on jäljellä tontilla tai tonteilla, kuntiahan uudet veronmaksajat kiinnostaa ja kiinteistövero myös, joten tuossa on mahikset toimivaan konseptiin.

Vielä se ulottuvuus että miettivät foorumien myyntiä ja velan määrän lyhentämistä. Tästä iso papukaijamerkki.

2 tykkäystä

3 tykkäystä

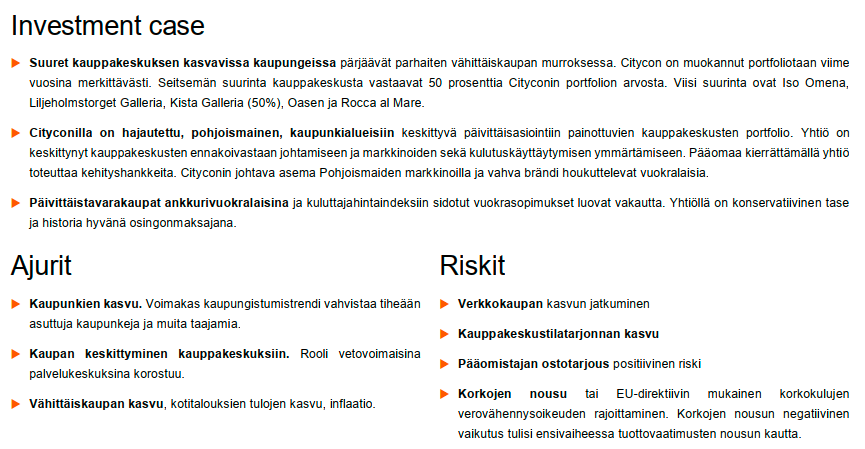

Vahva statement lisärakennusoikeuksista. Cityconin ostarit ovat usein kasvukeskusten liikennekeskuksissa, joihin asumisella ja toimistoilla on kysyntää. Samaan aikaan kaupungeilla on intressi tiivistää rakentamista ko seuduille.

“Lisärakennusoikeuksien saaminen arviolta 500 000 neliömetrille olemassa olevien keskustemme yhteyteen synnyttäisi arviolta 200 MEUR lisää arvoa vain pienellä lisäinvestoinneilla. Siksi aloitteellinen ja tiivis yhteistyö kuntien kanssa sekä kaavoitus- ja lupa-aloitteidemme edistäminen ovat jatkossakin yksi keskeisimpiä painopistealueitamme.”

Kun nyt Citycon on antanut parametrit, niin lasketaan

200 MEUR / 500.000m2 = 400 EUR/rakennusoikeus m2. Verrattain konservatiiviselta kuulostaa näin pk-seudun näkökulmasta.

200 MEUR/ 178 mkpl osakkeita = 1,12 EUR/osake, miinus “pienet lisäinvestoinnit”

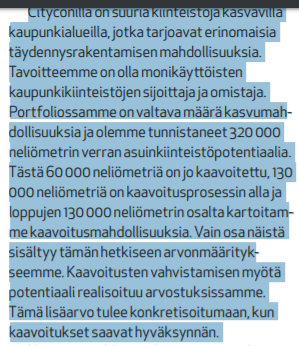

2019 Vuosikertomuksessa arvioitiin seuraavaa, potentiaalia oli arvioitu vain 320.000m2 ja “vain osa sisältyy tämän hetkiseen arvonmääritykseen”

3 tykkäystä

Rakennusoikeuden arvossa pitää muistaa huomioida kaupungin “osuus”, eli maankäyttömaksu. Arvioisin 150-250 euroa/kem2. Olen silti samaa mieltä, että 650 euroa/kem2 on vielä rakennusoikeden hinnan alalaidassa pk-seudulla, varsinkin huomioiden ostoskeskusten sijainnit. Luulisin, että isot ostokeskukset ovat sinänsä haluttuja rakennuspaikkoja asunnoille.

2 tykkäystä

Viking Line avaa pop-up -myymälän Iso Omena -ostoskeskukseen Espooseen perjantaina 12. marraskuuta.

Tuotteiden hinnat ovat samat kuin laivoilla, joka on yhtiön mukaan noin 20 prosenttia alhaisempi kuin maalla sijaitsevissa kaupoissa yleensä. Myymälässä aiotaan järjestää myös laivalta tuttua ohjelmaa.

Kauppa on yhtiön mukaan auki 10. tammikuuta 2021 saakka.

4 tykkäystä

1 tykkäys

Mikä on Op:n tavoitehinta? Tänään varmaan saadaan yhtiöpäivitystä sieltäkin suunnalta? Linkatkaas tännekkin kiitos.

Tuossa karkeasti laskeskelin, jos hinta nousee 9.0-9.2 €, ni laput lähtee laitaan. Kiva kuulla, että vihdoin joku analyytikkokin samoilla kantturoilla.

Vois kuvitella, että osinko nousis jollain aikajänteellä 0.65 euroon.

Lahden palvelutori laajenee kauppakeskus Triossa

CITYCON OYJ TIEDOTE 10.11.2020 klo 14.00

Vuoden alussa kauppakeskus Triossa avattu Lahden palvelutori laajenee ensi vuonna 2 000 neliöllä. Käytössä olevat tilat kolminkertaistuvat nykyisestä 1 000 neliöstä 3 000 neliöön. Samalla palvelutarjonta monipuolistuu.

Nyt palvelutorin tiloissa toimivat useiden Lahden kaupungin palveluiden asiointi- ja neuvontapisteet, Päijät-Hämeen hyvinvointiyhtymän ohjaus- ja neuvontapalveluita, TE-palveluiden ohjaus ja neuvonta sekä Kelan palvelupiste.

Lahden kaupungin omista toimijoista uutena mukaan on tulossa työllisyyden kuntakokeilu.

Laajennus nykyisten tilojen vieressä avataan vaiheittain vuoden 2021 aikana. Uudet tilat tarjoavat kokous- ja tapahtumajärjestäjille sekä järjestöille ja yhdistyksille entistä joustavampia mahdollisuuksia Lahden palvelutorin tilojen ilta- ja viikonloppukäyttöön. Myös asiointia kehitetään.

”Esimerkiksi sähköisen asioinnin mahdollisuudet paranevat, kun palvelutorille tulee uusia asiakaskoneita”, toteaa projektipäällikkö Laura Packalén-Vehko.

Kauppakeskus Trion keskuspäällikkö Saara Viennon mukaan palvelutori-konseptista on saatu hyvää palautetta.

”Asiakkailtamme saamamme palautteen mukaan palvelutori- ja kauppakeskusasiointi tukevat hyvin toisiaan, sillä asiakkaat voivat hoitaa samalla käynnillä monia eri asioita”, toteaa Trion keskuspäällikkö Saara Viento.

Citycon on solminut kuluvan vuoden aikana useita pitkäaikaisia vuokrasopimuksia kuntien ja terveydenhuollon toimijoiden kanssa Pohjoismaissa. Uusien sopimusten vuokrattu pinta-ala kattaa Pohjoismaissa toimivissa kauppakeskuksissa yli 11 000 neliömetriä ennen Lahden palvelutorin laajennusta. Kokonaisuudessaan kuntien ja terveydenhuollon toimijoiden kanssa olemassa olevat sopimukset kattavat noin 80 000 neliötä.

7 tykkäystä