1 483 miljoonan Ruotsin kruunun bruttokauppahinta (147 miljoonaa euroa) ylittää kohteiden viimeksi vahvistetun arvon

Transaktiovolyymi sektorillamme on ollut erittäin alhainen viimeisten 12 kuukauden aikana, joten tämän kauppa vahvistaa sekä portfoliomme arvon että likviditeetin

Jo vain! Rahaa kohteista saadaan enemmän kuin on kirjattu, ja tuo raha menee investoitavaksi tuottamaan uutta arvonnousua mm. asuinrakentamiseen ostareiden yhteyteen.

Yli tasearvon tapahtuva myynti on kyllä positiivista, vaikka toki hyvä muistaa että arvoja on ennen myyntiä ruuvattu koronan seurauksena alaspäin. Myynti tiedotettiin sijoittajauutisena (eikä pörssitiedotteena), joten tuskin millään tavalla merkittävää kirjanpidollistakaan voittoa tässä tehdään.

Ihan mielenkiinnosta tutkiskelin, että mitenkäs kauppahinta suhtautuu aikanaan toteutuneisiin ostohintoihin.

Högdalen: Ostettu 5/2011 hintaan 23,1m€

Tumba: Ostettu 12/2006 hintaan 60,8m€. Toisaalta kohteesta myyty 5/2011 asuntoja hintaan 5m€ → nettohankintahinta n. 56m€

Fruängen: Ostettu 9/2005 osana kolmen kauppakeskuksen kimppadiiliä jossa kyseinen keskus muodosti n. 55% koko diilin vuokrattavasta pinta-alasta. Kokonaiskauppahinta 27,6m€ → hiha-arvio Fruängenin ostohinnasta tästä noin puolet eli 14 m€.

Kaikki keskukset on vuosikertomuksen mukaan peruskorjattu Cityconin omistusaikana, eli mahdoton sanoa tarkasti mikä näiden aito hankintahinta tällä hetkellä on. Joka tapauksessa yhteensä noin 93m€ ostohinnat verrattuna 147m€ myyntihintaan vaikuttaa ihan kohtalaiselta diililtä. Näinhän tämän toki pitääkin mennä kun kiinteistöjen pitoajat ovat pitkiä, mutta toisaalta tässä olisi ollut ainekset huonompaankin lopputulokseen kun katsoo miten lähellä finanssikriisiä tai eurokriisiä nämä kaikki ostokset on tehty.

Vitsit mikä uutinen, arvosijoittajan unelma kun P/B= 0,6 treidaava firma lyö tavaraa lihoiksi yli tasearvon. Nuo kun saadaan vielä sijoitettua kannattavasti niin siinä puretaan aika mukavasti arvoa meidän taskuihin

Itseäni mietityttää antaako nykyinen vuokranmaksuvaste liian ruusuisen kuvan tulevaisuudesta? Konkurssiaalto saattaa olla vasta tulossa nyt kun “suoja-aika” on päättynyt.

Huom. saattaa olla vanhentunutta tietoa, en kerennyt tarkistamaan asiaa.

" – Jos velallinen ei ole viikon kuluessa konkurssiuhkaisesta maksukehoituksesta maksanut erääntynyttä velkaa, velkojalla on ollut peruste hakea yritys konkurssiin. Tämä peruste, jolla yleisimmin on konkurssihakemuksia perusteltu, poistettiin väliaikaisesti. Nyt maksukyvyttömyyden osoittaminen on tullut velkojille paljon vaikeammaksi ja kalliimmaksi ja siksi niitä konkursseja ei ole niin paljon haettu, sanoo konkurssiasiamies Helena Kontkanen."

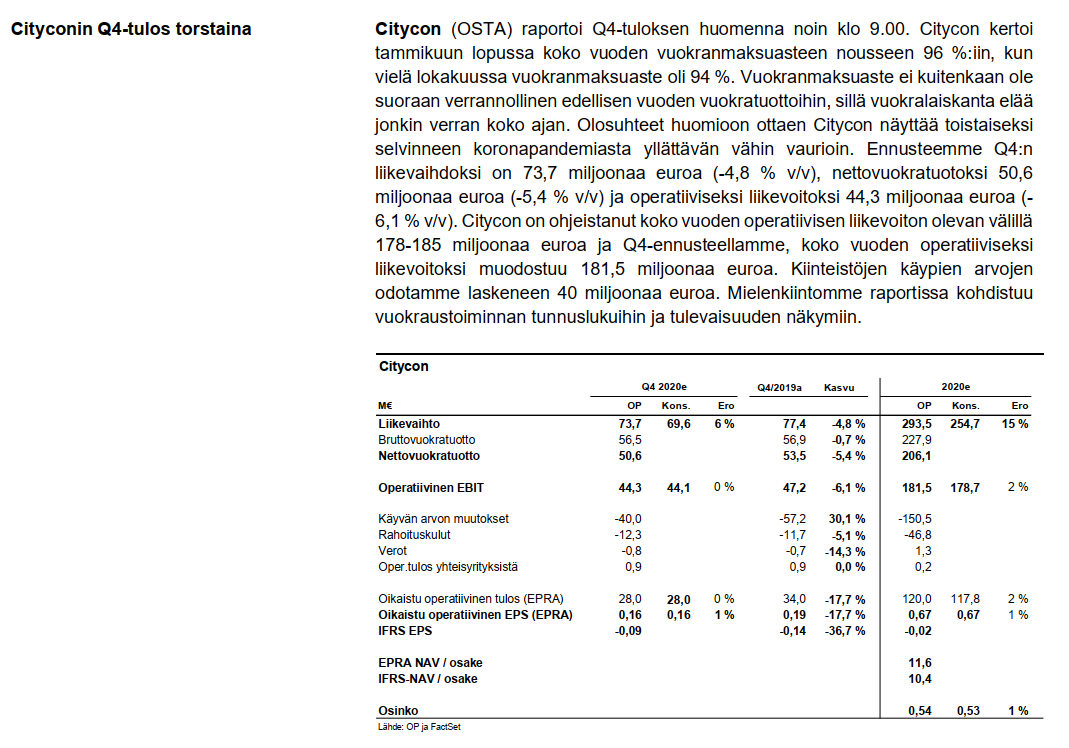

Huomenna Cityconin tulos, millasta tulosta uumoilette? Itsellä odotukset ei mahdottoman korkealla ole ja eniten kiinnostaa suunnitelmat asuinkiinteistöjen ja muiden investointien osalta. Konsensuksen ylitykseen ei kuitenkaan vaadita kovin kummoista tulosta.

Optimistisesti tulevaisuutta odotellen. Tuskin tuo liiketoiminta mihinkään romahtaakaan (vaikkei varmasti ponnahda ylöspäinkään), mutta ennen pitkää ihmiset kaipaavat taas ostoskeskuksiin minkä odotan nostavan arvoa.

Kurssi varmaan heittelee tavallista enemmän huomenna, mutta yhdyn Kultamunaan ettei varmaan suuria ylläreitä (ellei jotain positiivista - mutten luota sen varaan vaan pitkäjänteisesti liiketoimintaan vrt. nykyinen arvostus).

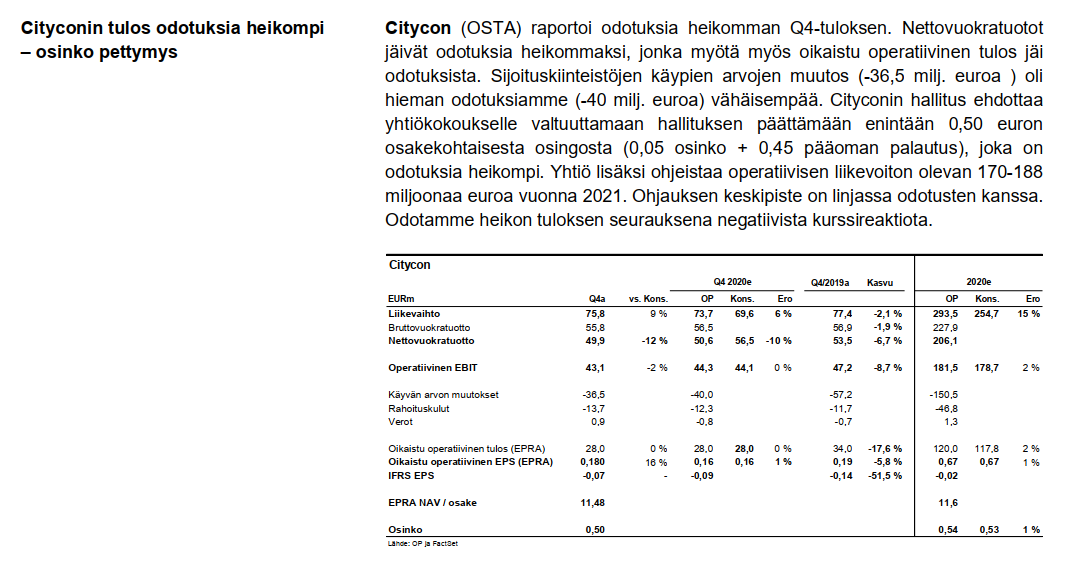

Mulla on kans muistikuva, että osinko/po-palautus lukittiin 0,50:een viime vuonna. Eli odotusten mukainen osinko, en sitten tiedä miten tää tuli yllätyksenä OP:n analyytikolle.

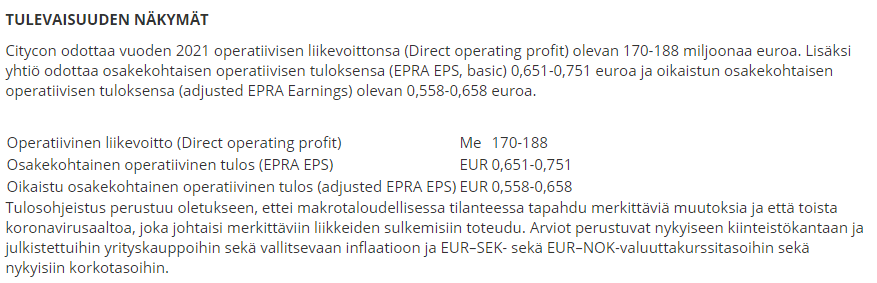

Hallitus päätti myös, että hallituksen vuoden 2021 varsinaiselle yhtiökokoukselle myöhemmin tehtävä yhtiön osingon- ja/tai pääoman palautuksen määrää koskeva ehdotus tulisi olemaan yhteensä enintään 0,50 euroa osakkeelta vuonna 2021.