Siis ei tätä vuotta 2020 voi huonona pitää missään nimessä. Kauppalehden otsikointi taas vaihteeksi hieman kärkäs.

4 tykkäystä

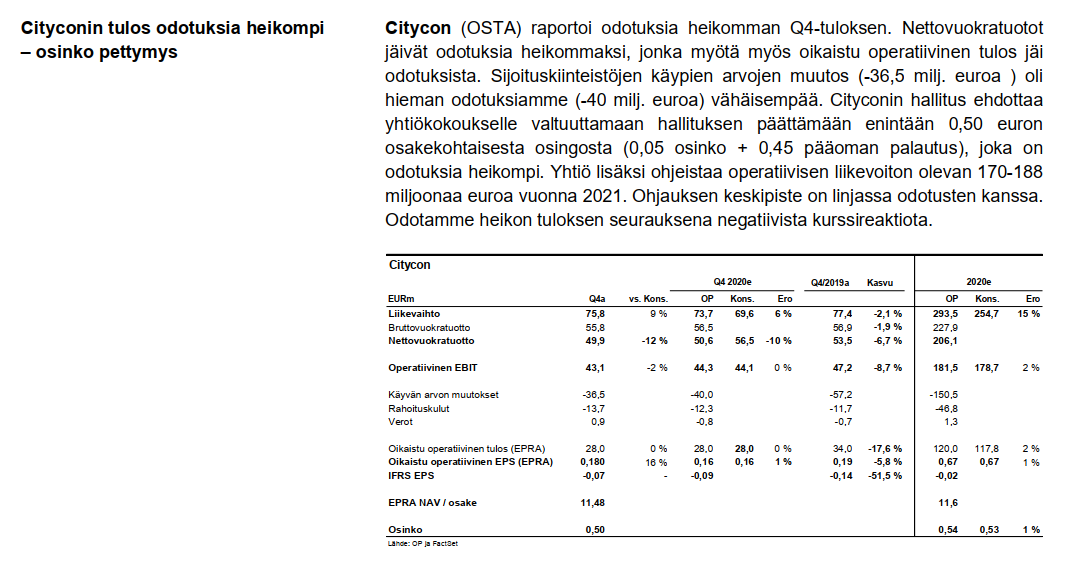

Osinko/Pääomanpalautus alustavasti se 0,50 EUR, 0,125 EUR paloissa, kuten viime vuonna viestitettiin

4 tykkäystä

Mulla on kans muistikuva, että osinko/po-palautus lukittiin 0,50:een viime vuonna. Eli odotusten mukainen osinko, en sitten tiedä miten tää tuli yllätyksenä OP:n analyytikolle.

9 tykkäystä

Op:n eilinen kurssireaktioennuste Tieto Evrylle neutraali ( -7% tauluun ). Citycon taas vastaavasti ainakin avauksesta kapuaa tänään ylöspäin.

2 tykkäystä

Hallitus päätti myös, että hallituksen vuoden 2021 varsinaiselle yhtiökokoukselle myöhemmin tehtävä yhtiön osingon- ja/tai pääoman palautuksen määrää koskeva ehdotus tulisi olemaan yhteensä enintään 0,50 euroa osakkeelta vuonna 2021.

Kyllä, Citycon jo kesällä kertoi että osinko 0,5€ ![]() Jännästi ei ole tuosta osakkeiden antamisesta “osinkoina” mitään kuulunut…

Jännästi ei ole tuosta osakkeiden antamisesta “osinkoina” mitään kuulunut…

1 tykkäys

Eikö Cityconin kannattaisi lähinnä ostaa omia osakkeitaan näillä hinnoilla?

4 tykkäystä

Tuosta osinkojen jaosta osakkeina, telcossa sanottiin että hommaa hidastaa Euroclear Finland. Aie yhä edelleen työn alla siis.

3 tykkäystä

Tulostelcon esitys,

normaalien asioiden lisäksi myös purettu niitten lisärakennusoikeuksien ajoitusta ja vaikutusta portfolioon - tasoittava vaikutus tietenkin

https://www.citycon.com/sites/default/files/audiocast_presentation_q4_2020_final.pdf

1 tykkäys

Hyvä tulos cityconilta. Itse jopa vähän yllättynyt että näinkin hyvään ja vakaaseen tulokseen pystyttiin.

5 tykkäystä

Kepler päivittää, se on 7,6 (Minska) → 8,1 EUR & Behåll/ Maintain

Perustelut mielenkiintoisia, tulos alle heidän ennusteiden ja 2021/22 tulosennusteita laskettu. Mutta ne 3 tuoretta ostarikauppaa yli tasearvon pienentävät riskejä alaskirjauksille, ja Kepler nosti substanssiarviotaa n 10,1 → 10,8 EUR. Suurin syy nostolle. Myös rahoitusjärjestelyjen päivitykset positiivista (riskit laskevat)

https://www.swedbank-aktiellt.se/analyser/2021/02/19/citycon.csp

6 tykkäystä

Liekö ihmisillä “eipäs juupas” mieliala liittyen koronaan, e-commerceen, ja ostoskeskuksiin. ![]()

(Kuvaa vielä aiempana aikana koronadippi…marraskuu välillä nousu 5e…7e)

Päivätarkkuuksisen volyymin kanssa 2020-

2 tykkäystä

Tuota tavoiteporttia kun katselee.

Niin vääjäämättä tulee ajatus lisädivestoinneista.

Kaikki Canin ostarit ei ole paikoilla joihin voisi kuutioita rakentaa lisää.

Joten ounastelen että hankkivat lisää fyffeä tällä keinolla.

Tietenkään ei ole mikään helppo ja yksinkertainen juttu myydä ostaria.

Toinen ajatus mikä nyt puskee pintaan on mahdollinen fuusio.

Miksi Citikoni ja joku muu vuokranantaja voisi laittaa hynttyitä yhteen?

Toisi kuitenkin lisätukipilareita pelkkien asuntojen tai konttoritilojen kavalkaadiin.

Tästä on nyt vaikeaa päätellä sitä että panikoiko kaikki turhaan koronasta, rajoitustoimista, lamasta ja mahdollisesta Frederikin kiertueesta.

Vai onko tosiaan niin että nyt ulos ja vuonna 2025 sisään.

Sitten vielä toinen toisaalta, kun kurssi sahaa noin paljon,

why one doesnot simply just buy and sell.

3 tykkäystä

Mitenköhän tämä kalliilta näyttää? Harmi kun maksumuurin takana…

1 tykkäys

Taitaa artikkelin kirjoittaja tykätä “penniosakkeista” eli näitä Outokumpu, Finnair, Nokia -akselin öhöm kivijaloista Suomessa ![]()

2 tykkäystä

Kauppalehti huomannut uuden ilmiön nimeltä verkkokauppa joka uhkaa Cityconia. Hienoa että valistavat lukijoita ja sijoittajia maksua vastaan.

8 tykkäystä

Itsekin olin vielä vuosi sitten tuolla kannalla, enkä ostanut Cityconia. Mutta kun koko vuoden ajan oli Iso Omena täynnä porukkaa lähes normaaliin malliin, piti sitten lähteä kyytiin. Kun rokotukset on annettu, on siellä varmasti vielä enemmän porukkaa liikkeellä.

2 tykkäystä

Ironia on vaikea laji. Verkkokauppa juttuja / uhannut jo vuodesta -99 alkaen. Yllättävän hyvin tuo konsepti on kestänyt. On salkussa itsellänikin.

9 tykkäystä

Kauppalehden jutun pääpointit tälle foorumiyleisölle ovat seuraavat:

- Viime vuonna Cityconin nettovuokratuotto laski ja operatiivinen tulos osaketta kohden heikkeni (2020).

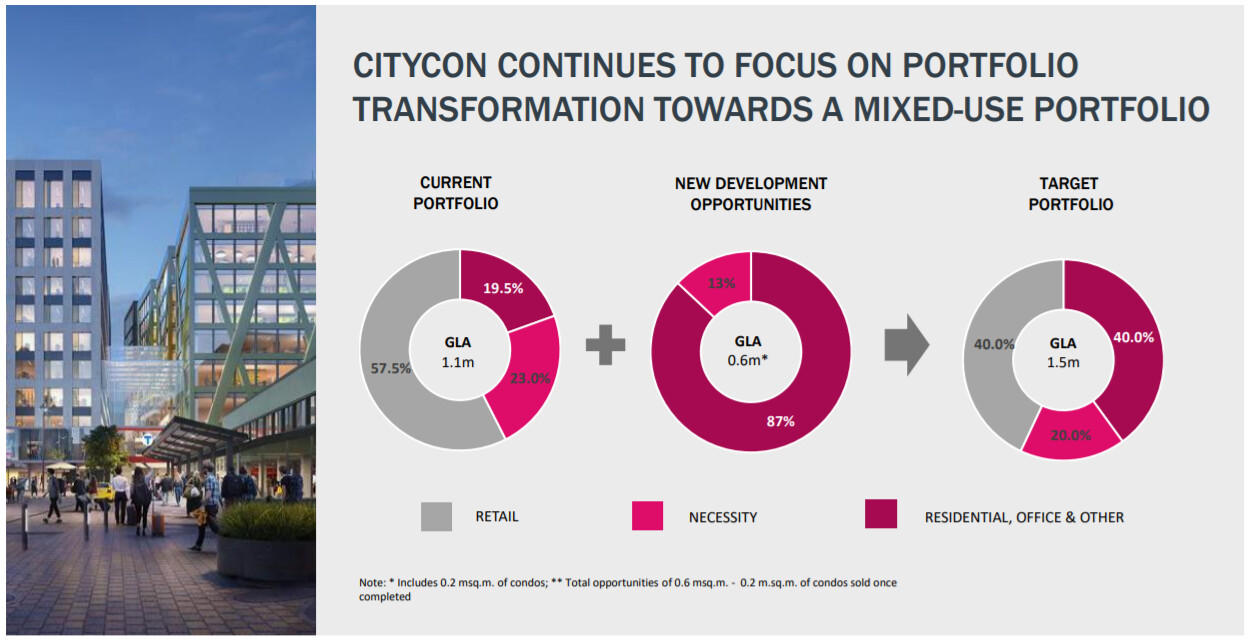

- Cityconin strategia näissäkin oloissa pohjautuu päivittäistavaravetoisiin kaupunkikeskuksiin, jotka ovat suoraan yhteydessä julkiseen liikenteeseen. Kirkkaasta strategiasta huolimatta sen operatiivinen liikevoitto laski viime vuonna 6,8 prosenttia 180,4 miljoonaan euroon.

- Puhtaat kauppakeskukset saavat rinnalleen asuin-, toimitila- ja kuntatilojen osuuksia.

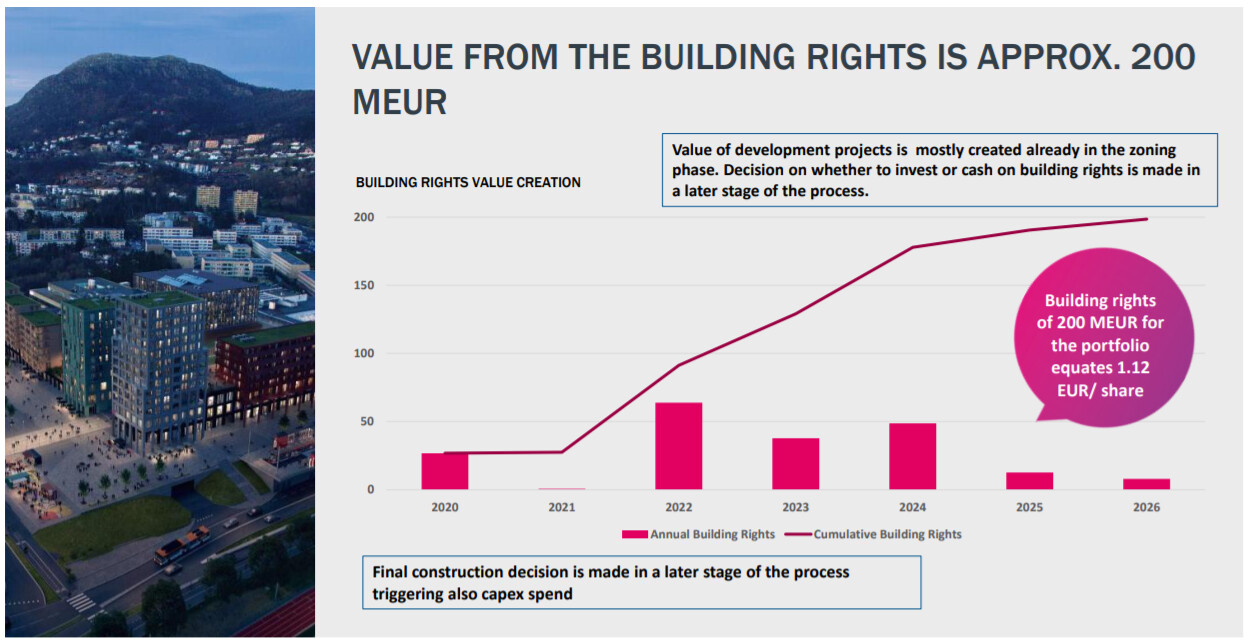

Nykyiset (Suomessa?) merkittävimmät hankkeet ovat Lippulaivan lisäksi Vantaan Isomyyri-kauppakeskus, joka kehitetään kaupunkikortteliksi, joka sisältää myös asuinkerrostaloja. Nykyinen rakennus puretaan, ja uusiin rakennuksiin tulee kauppojen lisäksi toimistoja. Lippulaivaan Citycon on tehnyt “tähän mennessä tehnyt lähes 250 miljoonan euron bruttoinvestoinnit”.

Arkikkelissa tuotiin myös esille, että

”Arvioimme, että rakennusoikeuksien arvo nykyisten kohteidemme yhteydessä on noin 200 miljoonaa euroa”, arvioi Cityconin toimitusjohtaja F. Scott Ball torstaina.

3 tykkäystä

Pyysing taas kirjottelee sitikanista.

6 tykkäystä