Joko se Op:kin käänsi kantansa?

2 tykkäystä

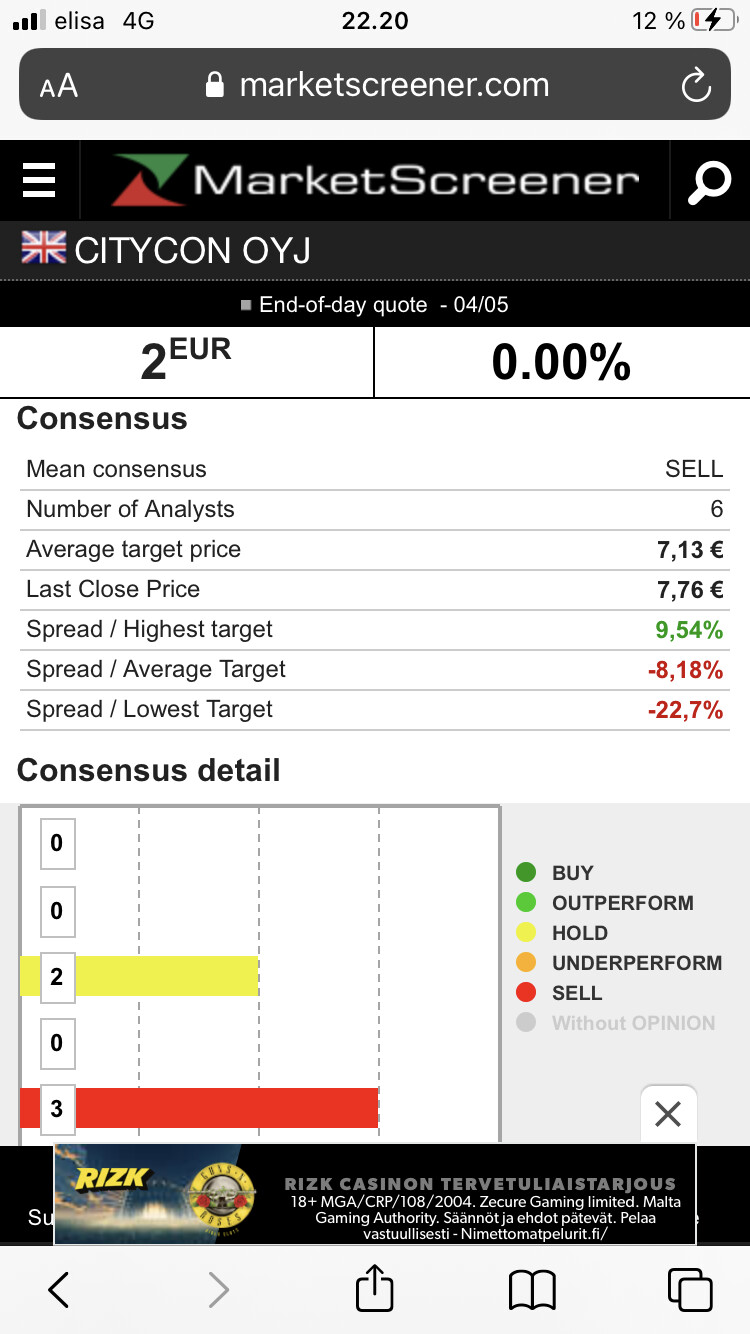

OP: 8,30 EUR & Lisää

CITYCON

OP Corporate Bank sänker Citycon till öka (köp), riktkurs 8,30 euro - BN (Finwire)

2021-02-23 10:29

4 tykkäystä

4 tykkäystä

Voisiko joku ystävällisesti referoida miksi OP laski Citikanin suositusta?

Kiitos!

1 tykkäys

Olisiko tuon aiemman raportin tiimoilta? “Odotuksia heikompi Q4”, “Nettovuokratulot odotuksia heikommat”, “odotamme heikon tuloksen seurauksena negatiivista kurssireaktiota” (joka myös tuli: ~8,0x → 7,6 €)

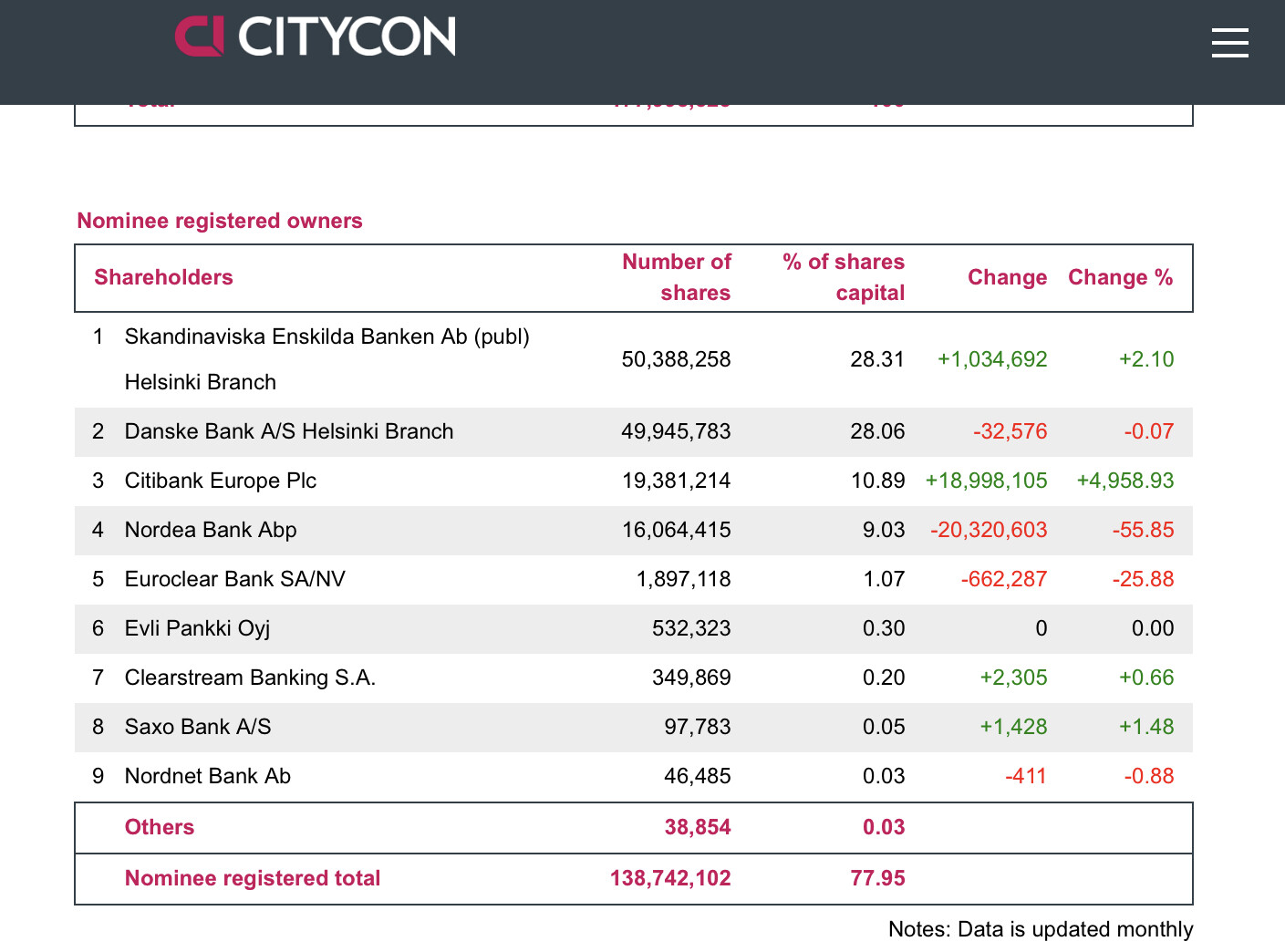

Näyttäisi siltä, että Nordean säilytyksestä siirtynyt Citibankin säilytykseen noi osakkeet eli ei mitään dramaattista, omistaja tuskin muuttunut.

Ensinmäisenä tulee mieleen, että Gazit siirtänyt vaan omistuksiaan pankista toiseen. Tommosilla määrillä voisi luulla muuten, että tulisi liputuksia.

Varmaksi en toki osaa sanoa, kuhan vain mutuilen.

1 tykkäys

Jossain olin törmäävinä Nordean ilmoitukseen, että lopettavat alisäilytystoiminnan ja suosittelevat siirtämään omistukset Citille. Eli kuten kaksi edellistä kirjoittajaa totesivatkin, omistus on tuskin muuttunut, mutta osakkeiden säilyttäjä vain vaihtunut.

3 tykkäystä

Hitsinpimpula,

Mä jo ajattelin että nyt on torstaina tai perjantaina tehty iso veivaus.

Ja juuri kun Warren Buffett on varoittanut kenenkään ostamasta bondeja ![]()

Minkälaisena näette Cityconin lähivuosien näkymät?

Tässä on tullut roikuttua mukana nyt noin viisi vuotta salkun huonoimmalla menestyksellä. Tarkoituksena oli pitää tätä korkojen korvikkeena, vakaata osinkotuloa ilman kurssin suurempia heilahteluja. No nyt kun katsoo tilannetta, niin osinko on laskenut ja kurssi tullut alas n. 30 % ostohinnasta.

Välillä on ollu toivoa Katzmanin lunastuksesta, selkeästä alennuksesta NAV-arvoon yms. joiden takia olen pitänyt osakkeeni. Pystyykö joku täällä vielä perustelemaan miksi tätä kannattaisi edelleen pitää osana salkkua tai mahdollisesti jopa ostaa?

1 tykkäys

4 tykkäystä

Nyt on edullinen korko! Hyvä conille ja meille omistajille!

12 tykkäystä

Verkkokauppa syö cityconin markkinaa, mutta se on kyllä nykykurssiin mielestäni hinnoiteltu jo liiankin vahvasti. Tästä kertoo esim. P/E 11 ja lähes 7% osinkotuotto. Lisäksi cityconin strategia puolustaa yhtiötä aika mukavasti verkkokauppaa vastaan, minä kun en suostu uskomaan että ulkonaliikkuminen ja vapaa-ajan kulutus romahtaisi edes kymmentä prosenttia yhtäkkiä koronan takia.

Edit: ja sähän oot osinkojen jälkeen todennäköisesti voitolla sijoituksessas. Ainakin jos oot sijottanu osingot uudelleen.

5 tykkäystä

Toki ei ole mahdoton tehtävä löytää paremman tuotto-odotuksen kohteita mutta riski/tuottosuhteessa citycon on vailla vertaansa. Kivan turvan tarjoaa nuo kiinteistöt.

1 tykkäys

“Lähivuosi” käsitteenä on tietenkin tulkinnanvarainen, mutta itse odotan myös asuntopuolen vuokrauksen kehittymistä (voi mennä pidempää kuin muutama vuosi). Sen avulla portfoliota hajautetaan entisestään ja vuokrakassavirrasta tulee tasaisempi. Näen myös tällä puolella paljon arvonluontimahdollisuutta pitkällä aikavälillä.

Kauppakeskusten osalta minulla on jopa jotenkin sellainen tunne, että ne ovat tulossa entistä suositummaksi. Ruokapuolen, palveluiden ja ajanvieton (esim. leikkipuistot, elokuvateatterit) määrän lisääntyessä kauppakeskukset houkuttelevat ehkä enemmän ihmisiä ja ihmiset käyttävät aikaansa enemmän kauppakeskuksissa. Tämä tapahtuu mielestäni kivijalan ja yksittäisten kaupparakennusten kustannuksella. Tältä osin näen kyllä suuren mahdollisuuden, että olen väärässä ![]()

Isoin huoleni ehkä on vähän nurinkurisesti monen toivoma tapahtuma, eli ostotarjous ja sen johdosta osakkeiden lunastus. Oman sijoitukseni aikahorisontti on Cityconin osalta pidempi, joten lunastustilanteessa pitäisi löytää korvaava kassavirran tuottaja.

11 tykkäystä

Jahas, jahas. Mistäs näille ostaja?

5 tykkäystä

Jutun mukaan oli tarjouskirja jo täynnä.

1 tykkäys