Kristiine Keskus on 5 km päässä ja rocca al mare 9 km päässä eli sama kuin ajaisit Helsingin päärautatieasemalta ensin Lauttasaareen ja siitä sitten Espooseen, eli ei ne ihan vierekkäin ole ja kyseessä on kuitenkin yli 400 000 asukkaan kaupunki.

3 tykkäystä

Onko keltään analyytikolta mitäön q2 ennakkoa?

Millaisia lukuja konsensus odottaa?

2 tykkäystä

Harmillisesti maksumuurin takana, mutta jos joku saisi edes referoitua. Otsikko toki jo kertoo olennaisimman.

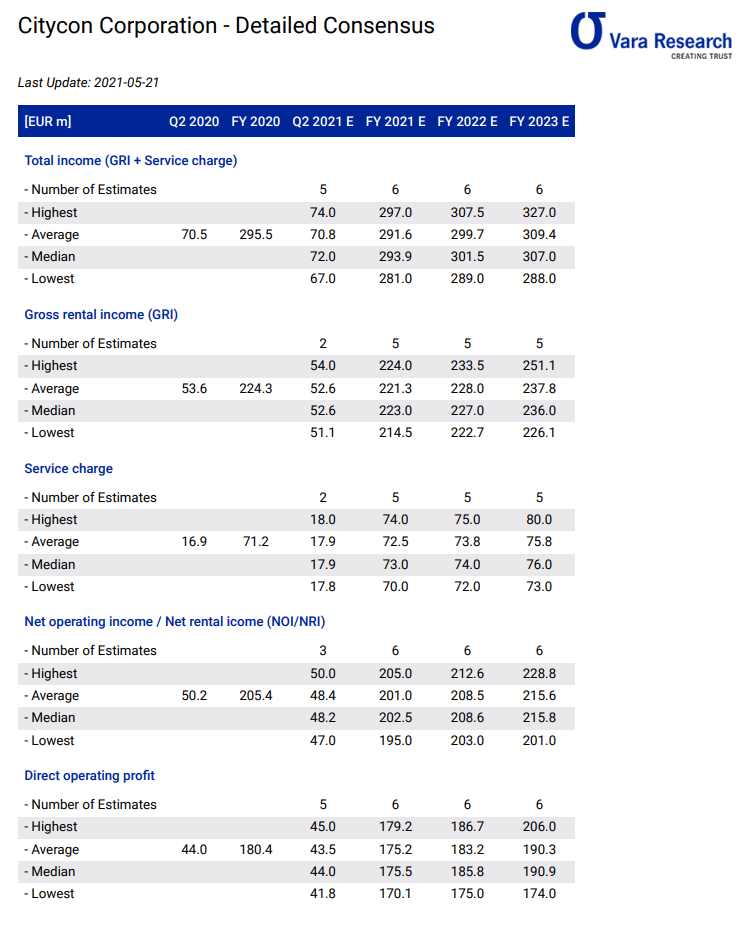

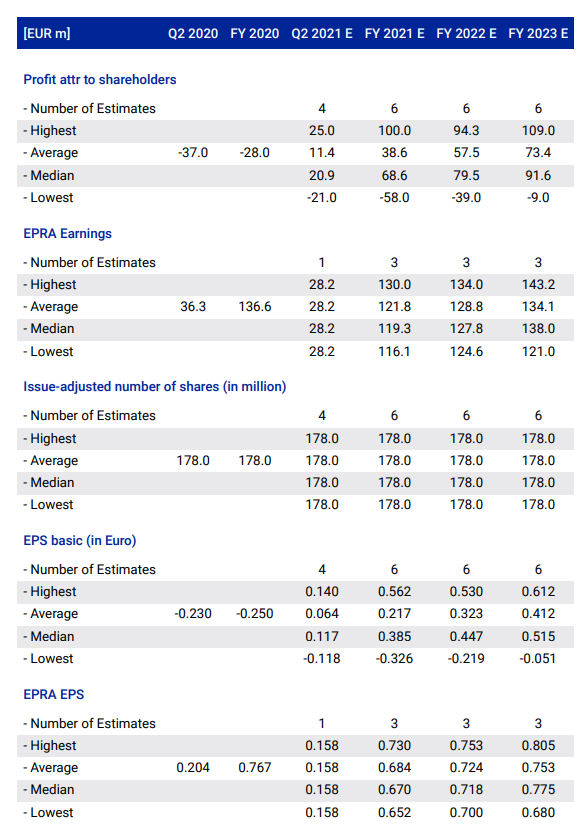

Odotukset Q2 2021 vs 2020:

Nettovuokratulo 48,4m€ vs 50,2m€

Operatiivinen liikevoitto 43,5m€ vs 44,0m€

Tulos per osake (ifrs) 0,064€ vs -0,23€

EPRA tulos 28,2m€ vs 36,3m€

Tulos per osake (epra) 0,158€ vs 0,204€

Siitä numerot koottuna ![]()

18 tykkäystä

3 tykkäystä

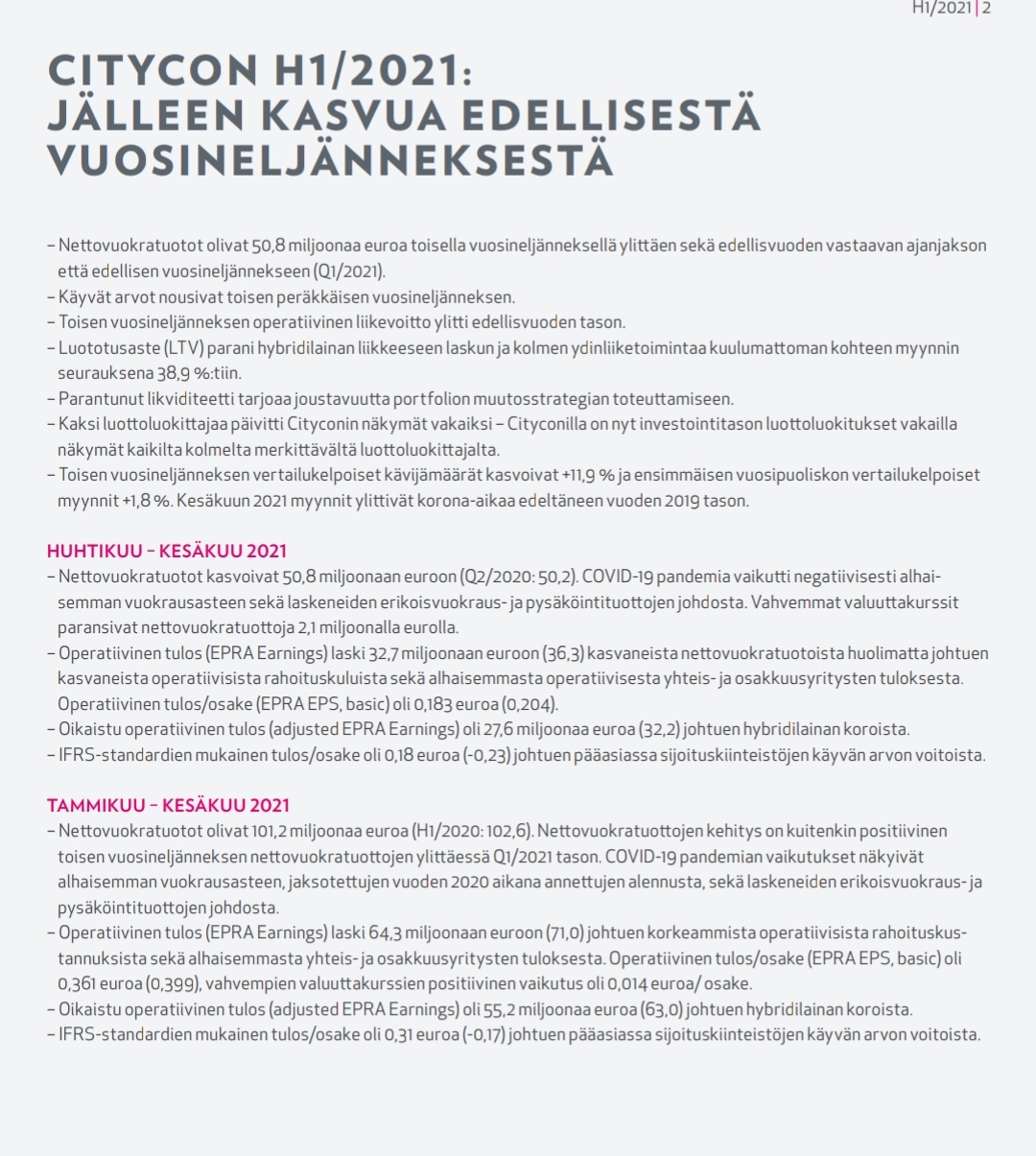

Nettovuokraa 50,8 millieuroa, mutta näistä tosin valuuttakursseja saa kiittää 2,1m€ ansiosta. Operatiivinen liikevoitto 44,1m€. IFRS-tulosta 0,18€, mutta pitkälti käyvän arvon voittoja. EPRA 0,183€. On niitä huonompiakin nähty.

2021 ennusteita höylätty molemmista päistä aika saman verran. Oikaistusta tosin vain ylälaitaa.

Ihan kelpo tuos omaan silmään, kun kuitenkin Q2 ei vielä Suomikaan ollut täysin auki. Lippulaiva etenee suunnitellusti.

6 tykkäystä

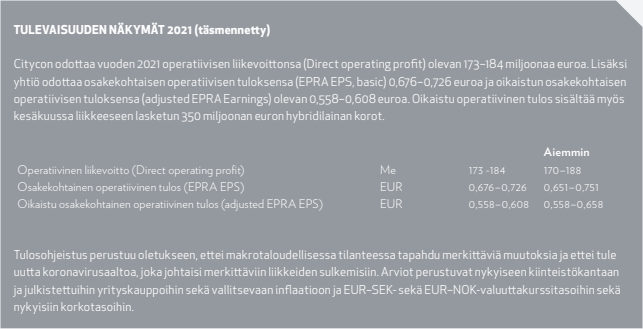

Näkymiä täsmennetty,

Operatiivista liikevaihtoa + EPRA EPS täsmennetty haarukan molemmista päistä melko tasaisesti,

mutta oikaistua EPRA EPS vain haarukan yläpäätä laskettu

1 tykkäys

Missään avattu tarkemmin minkä verran Citycon saa tiloistaan pysäköintituottoja tai mitenkä ne määräytetään?

Aimo-parkia näkyy sekä Q-parkia esim, he ovat vuokralaisina ja maksavat kiinteän summan Citykanille kuukausittain vai riippuuko kävijämääristä? Viisaammat voivat valaista ![]()

Tämän vuoden lukuja katsovan on hyvä muistaa pari merkittävää lukujen ulkopuolista asiaa:

-rakennusoikeuspotentiaalista 170 MEUR eli 0,96 EUR/osake ei ole arvostettuna taseessa

-Lippulaiva, iso projekti johon sitoutunut 1h2021 mennessä 307 MEUR tuo kuluja ja syö rahaa koko ajan, mutta alkaa 2Q2022 tekemään päinvastaista työtä. Mainitaan, että pitkällä aikavälillä NRI (Net Rental Income?) tulisi olemaan noin 19 MEUR. NRI tahti on noin 200 MEUR kun 1h2021 oli 101 MEUR. Eli 10% lisäys

Total expected annual long-term NRI uplift of approx. EUR 19 millions estimated

-ostarikaupparintamalla kertovat saavansa yhteydenottoja ja tarjouksia jotka ylittävät kirjanpitoarvon. Osakkeen arvostuksessa kuitenkin kurssi 7,40 EUR kun firman EPRA NRV = 11,66 EUR eli -37% vs alle tasearvon

18 tykkäystä

1 tykkäys

Saatiinko Op:lta mitään yhtiöpäivitystä / kommenttia koskien Q2?

Vara researchille ei ainakaan oo vielä päivittynyt: https://vara-services.com/citycon/

1 tykkäys

Suositus nostettiin LISÄÄ → OSTA ja tavoitehinta 8,30 → 8,90.

Nettovuokratuotto ylitti heidän ennusteet, ja käypien arvojen nousu toista kvartaalia perättäin indikoi heidän mukaansa sijoittajien luottamuksen palautumista Cityconin kiinteistömassaan. Ennustavat kehityshankkeiden laskevan jatkossa tuottovaatimusta mikä tukisi/nostaisi käypiä arvoja.

36 tykkäystä

10 tykkäystä

Mennäänköhän tässä green tavoitteessa aina järki edellä? Olen siinä käsityksessä että näissä aurinkovoimaloissa menee yli 10 vuotta ennen kuin ne maksavat itsensä takaisin. Joko Trion kaltaiset rakennukset ovat 10 vuoden päästä purkukunnossa?

2 tykkäystä

Jos vain kiinteistöissä sähköntarvetta riittää (kuten kauppakeskuksissa) ja rakennuksia ei olla purkamassa, aurinkovoimalan tuottoprosentti lienee parempi kuin muuten ko. kiinteistön. Vaikka aurinkovoimaloita rakennetaan kiihtyvällä tahdilla, yllättää miksi tahti ei ole vielä kovempi kun maailmassa on paljon rahaa mikä etsii varmaa muutaman prosentin vuosituottoa.

Tuon kokoluokan voimala mikä Trioon jutun perusteella tuli maksaa muutaman kymppitonnin, sikäli ei puhuta mistään isosta jutusta vaikka siellä otsikoihin päästiinkin. Isompaa voimalaa ei ehkäpä katolle sovi.

3 tykkäystä

Kauppakeskuksissa jäähdytystarpeen osuus kokonaisenergian kulutuksesta on paljon isompi kuin pientaloissa joten TMA aurinkosähkölle on lyhyempi. Vierestä jos löytyisi vielä uimahalli tai kylpylä niin olisi tehokasta energian kiertoa. Sähköä auringosta jolla käytetään jäähdytyskonetta kiinteistön viilentämiseen ja koneen hukkalämpö työnnetään suihku- ja allasvesien lämmitykseen. ![]()

7 tykkäystä

Saahan nuo aurinkopaneelit siirrettyä myös uuteen rakennukseen, jos sellaiselle on tarvetta.

4 tykkäystä