OP:lta päivitetty näkemys. Suositus ja tavoitehinta ennallaan.

18 tykkäystä

Kepler: 7,6 → 7,7 EUR & Pidä

Translaattori kertoo:

Heikko ohjaus luo jonkin verran epävarmuutta

Citycon raportoi neljännellä vuosineljänneksellä selvästi odotettua alhaisemman FFO:n korkeampien rahoituskulujen vuoksi. Tämä yhdessä melko heikon kuluvan vuoden ohjeistuksen kanssa luo epävarmuutta. Yhtiö ohjasi liikevoittoa 164–180 miljoonaa euroa, kun taas me ja markkinat odotamme 182 miljoonaa euroa. Nostamme tavoitehintamme 7,7 euroon 7,6 eurosta johtuen siitä, että otamme arvostuksen käyttöön uudella jaksolla, mutta toistamme Säilytä suosituksemme. Cityconin vuokratuotot olivat ennusteemme mukaiset, kun taas toimintaylijäämä (NOI) laski 4 prosenttia. FFO laskeutui 19 prosenttia odotettua heikommaksi korkeampien rahoituskustannusten vuoksi. Realisoitumattomien kiinteistöjen korotukset olivat +1,0 prosenttia, jota voidaan verrata ennusteeseemme 0 prosenttia. Osinko 0,50 euroa osakkeelta ylitti odotuksemme 0,46 euroa Yhtiön varsin heikon ohjeistuksen ja aiemmin odotettua korkeampien rahoituskustannusten vuoksi pienensimme odotettuamme FFO:ta tänä vuonna 7 prosenttia. Vaikka kiinteistöjen korotukset olivat odotettua suuremmat, pidämme tämän vuoden ennusteemme 0 prosenttia. Korkeammat elinkustannukset vaikuttavat todennäköisesti negatiivisesti kotitalouksien kulutukseen. Toistamme Suosituksen Säilytä ja nostamme tavoitehinnan 7,70 euroon (7,60).

https://www.swedbank-aktiellt.se/analyser/2022/02/21/citycon.csp

9 tykkäystä

Nyt haetaan omienostooikeuksia 16mkpl / 9,52% osakkeista.

EDIT kuten seuraavassa viestissä todetaan, omien ostoon haetaankin valtuutusta isommalle määrälle!

Tuoreimmasta Norjan ostarinkaupasta jää fyrkkaa noin 140 meur sen Ruotsin kerrostalon ennakkomaksun jälkeen. 7 eur kurssilla menisi 112 meur ja 8,75 kurssilla kaikki em rahat.

Toki koko oikeutusta ei tarvitse käyttää tai yhtäkään osaketta ostaa.

Kutsu Citycon Oyj:n varsinaiseen yhtiökokoukseen Kutsu Citycon Oyj:n varsinaiseen yhtiökokoukseen | Kauppalehti

16 tykkäystä

Tuo on antivaltuutuksen määrä. Omien ostamisen valtuutus on : ”Hankittavien ja/tai pantiksi otettavien omien osakkeiden lukumäärä voi olla yhteensä enintään 30 miljoonaa osaketta, joka vastaisi noin 17,86 prosenttia yhtiön kaikista rekisteröidyistä osakkeista.”.

16 tykkäystä

Itse olen alkanut jo spekuloida olisiko tämä omien osakkaiden ostovaltuutus yksi askel kohti pääomistajan aikeita lunastaa yhtiö aikanaan pörssistä. Nykyisellä arvostustasolla on paljon helpompi ostella pois osakkeita kuin lähteä tekemään ostotarjousta. Kuitenkin omien ostot lisäisivät puolella pääomistajan osuutta. No, tämä on vain spekulaatiota, mutta H1 aikana olisi tälle oiva hetki ennen kuin esim. Lippulaivan tuotot alkavat näkyä raportoidussa tuloksessa positiivisesti.

Tällä kurssitasolla omien ostot vaikuttavat joka tapauksessa järkevältä ratkaisulta ja mielestäni Cityconin näkymät ovat edelleen myönteiset, joten aion jatkaa ostolinjalla.

15 tykkäystä

Ison Omenan kokonaismyynti vuonna 2021 nousi 377,1 miljoonan euroon. Edellisestä vuodesta myynti kasvoi 10 prosenttia. Ison Omenan kävijämäärä säilyi ennallaan ja keskiostokset jatkoivat kasvuaan 10 prosentilla. Etenkin viime vuoden jälkimmäinen vuosipuolikas oli myynnin osalta kaikkien aikojen paras, ja myynti kasvoi parilla prosentilla pandemiaa edeltävään vuoteen (2019) verrattuna.

”Isossa Omenassa myynti on jo kaikkien aikojen parhaan vuoden, eli vuoden 2019 tasolla. Erityisen ilahduttavaa on nähdä keskiostosten yli 30 prosentin kasvu verrattuna pandemiaa edeltävään aikaan. Koronapandemia vaikutti kävijämääriin vielä viime vuona, mutta keskiostosten nousu siivitti Ison Omenan kokonaismyynnin vahvaan kasvuun”, toteaa keskuspäällikkö Mika Mustasilta.

Ison Omenan vetovoima näkyy selvästi vuokrauksessa, ja liiketilat on käytännössä täyteen vuokrattu. Vuoden 2021 aikana Isossa Omenassa avattiin lukuisia uusia liikkeitä ja ravintoloita, kuten Gant, Normal, Sushibar+Wine, Factory ja KFC. Myös K-Citymarketin ja Prisman kanssa solmittiin pitkät jatkosopimukset, ja vuoden alussa julkistettiin New Yorkerin 1600 neliön myymälän avaaminen Isoon Omenaan.

”Olemme yltäneet Isossa Omenassa loistaviin tuloksiin ja kyenneet haastavista ajoista huolimatta kehittämään ja uudistamaan Ison Omenan tarjontaa, mikä näkyy vahvana myynnin kasvuna – iso kiitos siitä vuokralaisillemme, yhteistyökumppaneillemme sekä työntekijöillemme. Viime vuoden lukumme kertovat paitsi Ison Omenan tarjonnan monipuolisuudesta ja vahvuudesta myös strategiamme toimivuudesta”, painottaa Mika Mustasilta.

22 tykkäystä

Mielenkiintoinen ja pitkä juttu, missä selkiää hyvin Cityconin strategiaa mm. osinkojen ja omien ostamisen osalta.

18 tykkäystä

Jutusta:

”Minulla ei ole helpompaa tapaa tehdä rahaa kuin ostaa yhtiön omia osakkeita, ellen epäilisi kiinteistöjen arvostuksen olevan väärin. Sitä en epäile, sillä myymme kiinteistöjä pois tällä arvostuksella”, Ball sanoo.

23 tykkäystä

Citycon on saanut onnistuneesti päätökseen 7.2.2022 julkistetun kaupan, jossa se myi kaksi ydinliiketoimintaan kuulumatonta keskustaan Norjassa noin 145,4 miljoonalla eurolla (laskettu 3.2.2022 valuuttakursseilla), joka vastaa noin 5,2 % nettotuottoa. Kauppahinta on linjassa kohteiden viimeksi vahvistetun IFRS:n mukaisen kirja-arvon kanssa. Sopimuksen mukaisesti Citycon myi Buskerud keskuksen Aurora Eiendom AS:lle ja Magasinet Centerin Oslo Opportunity II AS:lle ja Vedal Investor AS:lle. Kauppakirja allekirjoitettiin 7.2.2022, ja kauppa toteutui 28.2.2022.

15 tykkäystä

![]()

![]()

“Päivittäistavarakauppa kattaa Lippulaivan vuokrattavasta pinta-alasta lähes puolet.”

“Kaupunkikeskuksesta löytyy myös paljon erilaisia palveluja ja toimintoja, kuten Espoonlahden aluekirjasto, englanninkielinen päiväkoti Pilke Playschool sekä kuntokeskus Elixia. Lippulaivan yhteyteen sijoittuu myös Espoonlahden uusi metroasema ja bussiterminaali sekä kahdeksan asuinkerrostaloa.”

![]()

22 tykkäystä

Cityconin ostaessa omia osakkeitaan nyt, tämä karmean maailmantilanteen aikaansaama lasku pörssissä sataa Cityconin laariin.

9 tykkäystä

Näin on, mutta Citykaniinkin kohdistuu nyt melkoinen geopoliittinen riski. Aika iso mälli asseteista on suomessa ja ainakin lyhyellä (viikko - pari vuotta ![]() ) ajanjaksolla niiden arvo on reilusti alle normaalin markkinahinnan. Niiden myynti ei taida tulla hetkeen kysymykseen, koska “todelliseen” markkinahintaan ei ole kysyntää.

) ajanjaksolla niiden arvo on reilusti alle normaalin markkinahinnan. Niiden myynti ei taida tulla hetkeen kysymykseen, koska “todelliseen” markkinahintaan ei ole kysyntää.

Voisi olla fiksua pitää pinkka kunnossa, jos esim. lainaajat vaativatkin lisää vakuuksia kun assettien arvo laskee/Putleri alkaa uhitella suomea/insert seuraava musta joutsen here. Omien ostolla voi nyt tehdä hyvät tuotot, mutta fiksu yritysjohto varautuu tällaisessa kriisitilanteessa myös jatkuvuuteen ja resilienssiin.

4 tykkäystä

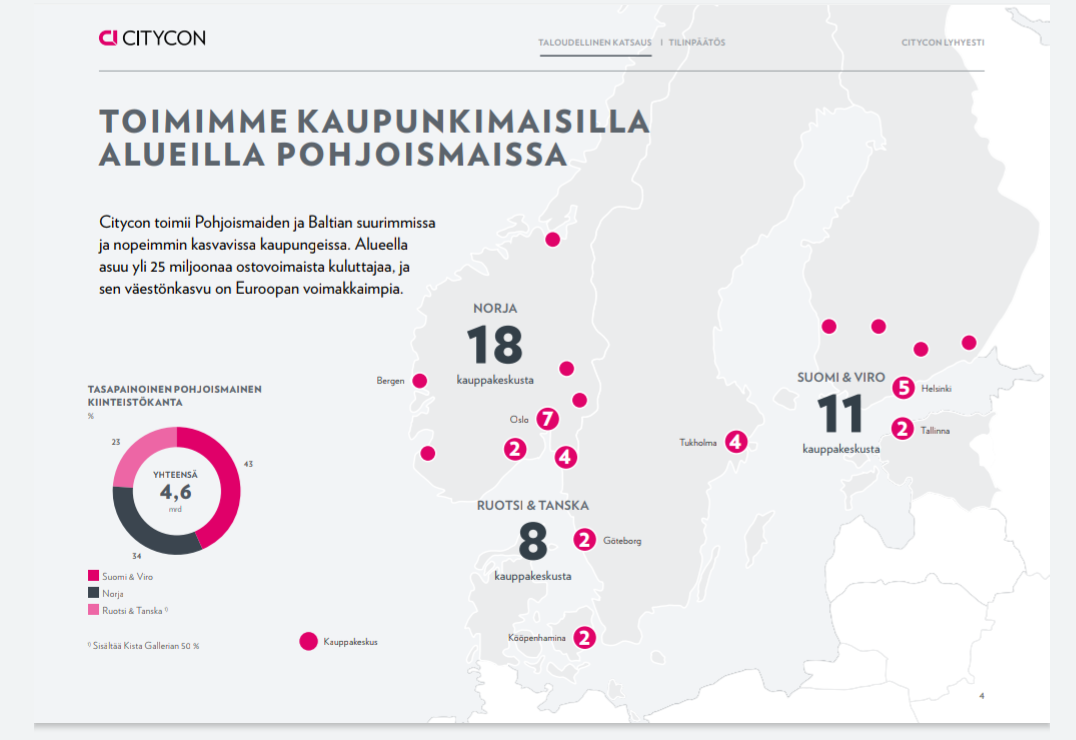

43% Suomi ja Viro

Taitaa olla jossain määrin hinnassa jo tällä hetkellä huomioituna tuota maariskiä. (täsmennetään tähän vielä että reunamarkkinariski)

Niinhän F. Scott Ball totesi Kauppalehden jutussa tässä ketjussa ylempänä linkki, ettei ole helpompaa tapaa tehdä rahhoo kun ostaa omia osakkeita.

6 tykkäystä

Jos tällaista skeneä hinnoiteltaisiin, niin tokihan ulkkikset olisi jo laittaneet Suomi-kiinteistönsä/asuntonsa jne myyntiin. Näkyisi myös esim. Kojamon kurssissa (ei näy, päinvastoin).

En jaksa uskoa, että tänne oltaisiin nyt hyökkäämässä, tai hyökkäyksen uhkaa edes hinnoiteltaisiin nyt millään muotoa, tai että siksi kiinteistöjen hinnat kyykkäisivät.

Edit: En siis näe mitään syytä hinnoitella Cityconia sillä kiikarilla, että sotatoimet leviävät Suomeen/Viroon. Nähdäkseni tätä ei ole myöskään markkinat hinnoitelleet. JOS niin kävisi, romahtaisi lähes KAIKKIEN kotimarkkinapörssiyhtiöidemme arvo, samassa korissa olisi kaikki pankeista Kojamoihin, enkä siksi näe mitään järkeä katsoa juuri Cityconia nyt sen riskikertoimen läpi. (JOS huono heiluisi, minulle olisi yksi hailea, miten salkku voi (ei voisi hyvin), Maslowin tarvehierarkiassa varallisuus tipahtaisi yhtä alas kuin sen arvokin siinä tilanteessa ![]() .) Näistä syistä on mielestäni järkevää tarkastella Cityconia ilman tuota worst case scenariota, ja ellei näin tekisi, lienisi syytä myydä kaikki Suomiyhtiöt salkusta ja ostaa koti Epsanjasta

.) Näistä syistä on mielestäni järkevää tarkastella Cityconia ilman tuota worst case scenariota, ja ellei näin tekisi, lienisi syytä myydä kaikki Suomiyhtiöt salkusta ja ostaa koti Epsanjasta ![]() . Cityconilla onneksi ei ole edes isoa kauppakeskusta itärajalla venäläisturistien rahavirroista riippuvaisena tai yhtäkään kiinteistöä Venäjällä. Taantuma toki kurittaisi sitäkin, mutta toisaalta nollkaorot tukevat ja uskon niiden nyt jatkuvan, samoin kuin elvytyksen. Kiinteistöjen energialasku kasvaa lyhyellä jänteellä, mutta noin ylipäätään näkisin Cityconin pikemminkin olevan kohtalaisen turvallisessa asemassa tämän sodan vaikutusten suhteen.

. Cityconilla onneksi ei ole edes isoa kauppakeskusta itärajalla venäläisturistien rahavirroista riippuvaisena tai yhtäkään kiinteistöä Venäjällä. Taantuma toki kurittaisi sitäkin, mutta toisaalta nollkaorot tukevat ja uskon niiden nyt jatkuvan, samoin kuin elvytyksen. Kiinteistöjen energialasku kasvaa lyhyellä jänteellä, mutta noin ylipäätään näkisin Cityconin pikemminkin olevan kohtalaisen turvallisessa asemassa tämän sodan vaikutusten suhteen.

5 tykkäystä

Konfliktiä miettiessä Suomi = Ruotsi. Norja & Tanska nato-maina selviävät paremmin.

Helsingin pörssihän on jo laskenut muita enemmän eli geopoliittista riskiä hinnoitellaan parhaillaan. Tämä koskee yhtälailla Cityconia. Onneksi pörssissä hinnoittelua tapahtuu muillakin arvoilla kuin 0 tai 100 niin ei tarvitse sinne Espanjaan heti lähteä.

2 tykkäystä

Reunapörssinä laskenee aina kun tapahtuu. Totta sekin, että Suomi ottanee pakotteista takkiinsa enemmän kuin läntiset Euroopan maat ja toisaalta Eurooppa ottaa takkiinsa enemmän kuin muu maailma (poislukien venäjä), joten ihan perusteltua, että laskee rajummin. Kuitenkin jos markkinat todella alkaisivat hinnoitella jotain hyökkäysriskiä, täällä tulisi pörssi näyttämään aivan toisenlaiselta. Sitä siis yritin tuossa sanoa, että mielestäni tästä syystä tuon keskustelun käyminen erityisesti Cityconin kohdalla tuntuu sivuraiteelta. Jos hyökkäystä tänne hinnoiteltaisiin, KAIKKI kurssit romahtaisi. Jos sellaista ei tule, Cityconin kaltainen toimija pärjännee suhteellisen hyvin.

3 tykkäystä

Tämä on jo käynnissä. Ei tietenkään täyden sodan mittakaavassa, mutta riskin hinnoittelu kotimaan pörssissä on käynnissä. Euro50 indeksi on laskenut ~15% ja Omxh25 samassa ajassa ~25%. Kiinteistömarkkina on paljon hitaampi reagoimaan kuin pörssi ja sen likviditeetti ei ole lähelläkään samaa luokkaa. Stokkan tuleva kiinteistökauppa voi olla tähän hyvä mittari.

Tarkennan vielä, että kyseessä on ylimääräinen riski, joka kohdistuu kiinteistösijoitusyhtiöihin. Pelkkä uhittelu Venäjän toimesta voi tuhota kotimaisten kiinteistöjen arvon ulkomaalaisen sijoittajan silmissä. Se kannattaa ottaa huomioon Citykaniin sijoittaessa.

HS Visiossa on tähän liittyvä artikkeli:

Se on maksumuurin takana, joten lainaan vaan osaa jutusta:

" Kansainvälisen kiinteistöalan neuvonantajan JLL:n Suomen toimitusjohtajan Tero Lehtosen mukaan isoja miljoonakauppoja on Suomessa tehty Ukrainan sodan alettuakin. Muutoksia ei ole vielä näkynyt.

Itäisessä Keski-Euroopassa ulkomaiset sijoittajat ovat sen sijaan Lehtosen mukaan tulleet varovaisiksi.

Jotta vastaavaa tapahtuisi Suomessa, pitäisi Venäjän uhan Suomea kohtaan näkyä Lehtosen mukaan aivan eri tavalla, esimerkiksi puheina Suomen kuulumisesta Venäjän etupiiriin.

Silloin kiinteistön ostaminen Suomesta tarkoittaisi aivan erilaista riskiä. Osa sijoittajista todennäköisesti myisi pois kiinteistönsä, ja uudet sijoitukset Suomeen vähenisivät.

Nykytilanteessa Lehtonen ei usko Suomi-riskin kasvavan. Kaikki riippuu kuitenkin siitä, miten tilanne etenee.

Samaa korostaa Järvinen.

Parhaimmassa tapauksessa mitään muutosta ei tule. Pahimmassa tapauksessa vaikutukset voisivat olla pitkäkestoisia."

4 tykkäystä

Energian hintaan vaikuttaa kohdistuvan nyt nousupaineita lyhyen ajan lisäksi myös keskipitkällä tarkastelulla. Tämä tulee luultavasti jossain välissä heijastumaan myös ihmisten asumisratkaisuihin. Bensan hinnan noustua nyt karkeasti n. 50% muuttaa tämä pendelöinnin houkuttelevuutta. Asiantuntijatyötä tekevät tahot voivat jatkaa luultavasti entisellään, koska työn ja paikan sidonnaisuus on jo lähes poistunut, mutta muunlaista työtä tekevät tuntevat nyt kukkarossaan 100+km päivittäisen etäisyyden taivaltamisen kohonneet kustannukset. Tämä tulee luultavasti houkuttelemaan ihmisiä takaisin keskuksiin, mikä sopii varsin hyvin Cityconin strategiaan rakentaa palveluiden ja asuntojen keskuksia.

6 tykkäystä

Yhtiökokous tiedote:

Näyttää tulleen lupa 30 miljoonan oman lapun ostoon. 17.86% rekisteröidyistä osakkeista. Saas nähdä kuinka paljon tulevat ostamaan.

23 tykkäystä