Olisipa mukava jos tiedotteessa olisi mainittu minkälaista nimellisarvoa em bondit edustavat.

Tuollahan oli aiemmin mainittu että Cityconin lainojen nimelliskorot markkinoilla ovat nousseet 6% tasoon.

Onkohan tämä siis niin että bondit hinnoitellaan markkinoilla niin, että nyt bondit ostetaan hintaan

0,94 (2022) x 0,94 (2023) x 0,97 (2024 puolet vuotta) ? Eli 86% nimellishinnasta, kun 2,5 vuoden päästä pitäisi maksaa 100%?

Korkotasot varmaankin vaihtelevat juoksuajan pituuden mukaan, ensimmäiseksi erääntyvissä korko on alhaisempi.

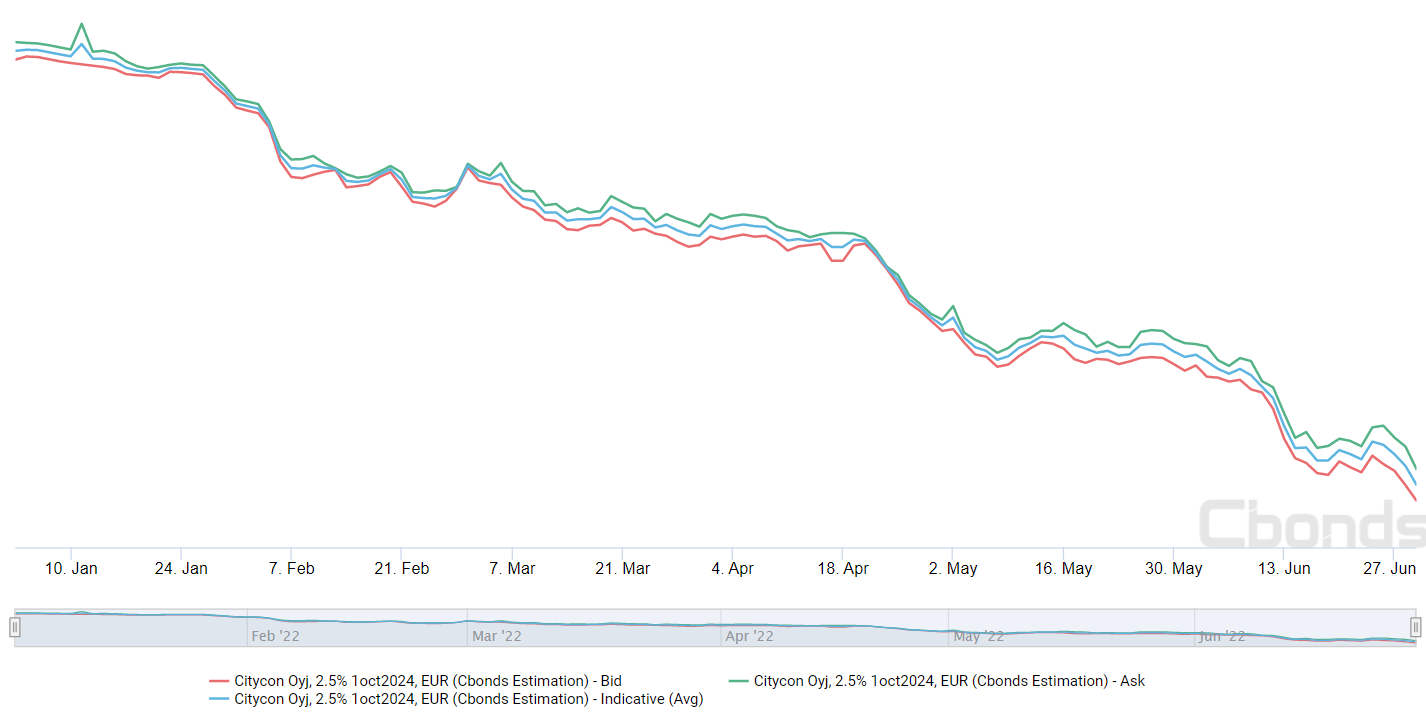

Tämmöinen sivusto löytyi, joka nyt ainakin äkkiseltään näyttää ihan legitiltä. Vuonna 2024 erääntyvän lainan hinta näyttäisi olevan noin 95-96% hinnoissa nimellisarvosta. Vuonna 2027 erääntyvässä hinta onkin jo noin 80% tasossa, kun taas hybridilainoja saisi jo hinnoilla 60-70% (kaikki Cityconin listatut lainat löytyy hakukentän avulla).

Näinhän tämä laskenta pitäisi myös minunkin ymmärtääkseni suurin piirtein mennä, paitsi että lainan vuosittain maksettava kuponkikorko pitää myös huomioida. Esim tuon 2027 erääntyvän lainan kokonaisvuosituotto, kuponkikorko ja alle nimellishinnan oleva ostohinta huomioiden, taitaa mennä näin päässä laskuna juurikin aika lähelle 6%.

IsoKristiinaan avataan Flying Tiger Copenhagen -myymälä lokakuussa. Muun muassa toimisto-, koulu- ja askartelutarvikkeita sekä leluja myyvä tanskalaisketju vahvistaa IsoKristiinan laajaa tarjontaa entisestään.

Citycon osti takaisin vuonna 2027 erääntyvää joukkovelkakirjalainaansa 20 miljoonan euron nimellisarvoa vastaavalla määrällä. Kolmen viime viikon aikana Citycon on ostanut takaisin joukkovelkakirjojaan 54 miljoonan euron nimellisarvoa vastaavalla määrällä ja käyttänyt takaisinostoihin noin 50 miljoonaa euroa. Kokonaisuudessaan Citycon on vuoden 2022 aikana ostanut takaisin joukkovelkakirjalainojaan noin 79 miljoonan euron nimellisarvoa vastaavalla määrällä ja käyttänyt takaisinostoihin yhteensä noin 75 miljoonaa euroa.

”Takaisinostot pienentävät korkokulujamme, edelleen vahvistat luottoprofiiliamme, pienentävät jälleenrahoitusriskiämme sekä tasapainottavat velkojemme maturiteettiprofiilia. Lisäksi takaisinostot demonstroivat Cityconin vahvaa pääomanallokointia. Divestoimme helmikuussa kaksi kohdetta Norjassa hinnalla, joka vastaa noin 5,2%:tin nettotuottoa ja nyt käytämme osan divestoinnista saaduista varoista joukkovelkakirjalainojen takaisinostoon 5,3%:n keskituotolla (average yield)”, toteaa Cityconin talousjohtaja Bret McLeod.

Kun en ole joukkovelkakirjalainojen ammattilainen, niin tarkoittaako tuo käytännössä sitä, että Citycon on lyhentänyt lainojaan 79M€ edestä maksamalla 75M€. Käytännössä ovat siis tehneet voittoa tuolla 4M€?

Käytännössä niin, esimerkiksi 2027 erääntyvän joukkovelkakirjalainan tapauksessa Cityconin olisi pitänyt maksaa nimelliarvo takaisin - joka on ilmeisesti 100 %. Nyt yhtiö on saanut ostettua lainaa selkeästi alle 100 %:n. Tämä erotus on siis käytännössä säästöä yhtiölle.

Itsekään en ole jvk -markkinoilla operoinut reiluun 10 vuoteen, mutta sitä ennen melko paljon.

Kärsiikö Citycon pääomistajansa huonosta tilanteesta vai miksi velkakirjojen markkinakorot tulivat paljon enemmän ylös kuin “yleinen” korkomarkkina?

Velkaisuusaste ei ole huono ja ainakin minun mielestäni yhtiön pitäisi ostaa omia osakkeita eikä velkakirjoja, vaikka niistä saisikin laskennallisen 5,3% tuoton.

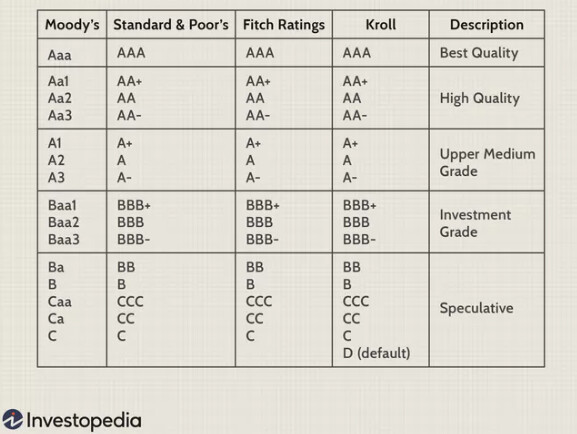

Cityconilla on investointitason luottoluokitukset Moody’s:lta (Baa3) ja Standard & Poor’s:lta (BBB-).

Cityconin luottoluokitus on tosiaan nippa nappa IG tasolla. Mitä enemmän markkinat alkavat yleisesti hinnoittelemaan riskiä, sitä enenmmän kasvaa riskipreemiot mitä heikompi luottoluokitus on. Vaikken tältä osin ole riskipreemiota seuraillut, epäilen että Cityconin riskilisän kasvu on ollut melko linjassa luottoluokituksen kanssa.

Cityconin Iso Omena ja Myyrmanni pärjää hyvin tuossa vertailussa. Cityconin pääkaupunkiseudun kauppakeskuksesista Lippulaiva ei vielä ymmärrettävästi ole mukana vertailussa.

Otsikko kohdillaan, toivottavasti myös sisältö…

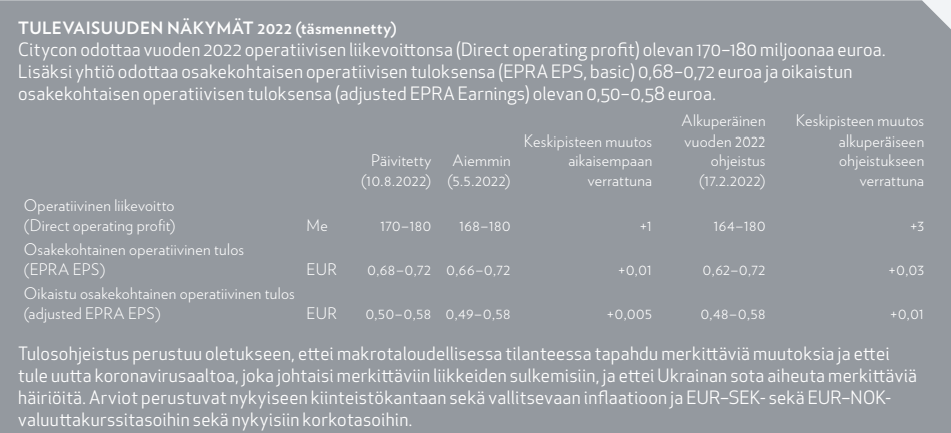

Oheistusta nostetaan käytännössä nostamalla alalaitoja ylös

Vertailukelpoisuutta 2022 vs 2021 hämärtää portfoliomuutokset

KEHITYSHANKKEET

Lippulaivan ensimmäinen vaihe (liikekiinteistöt) valmistui 31.3.2022

Vahva vastaanotto sekä asiakkailta että vuokralaisilta

Liiketilojen vuokrausaste 94 %

1,5 miljoonaa kävijää ensimmäisen 3 kuukauden aikana

Lippulaivan ennakoitu positiivinen vaikutus Cityconin nettovuokratuottoihin vuoden 2022 aikana on noin 9 miljoonaa euroa

Lippulaivan kokonaishankkeen (liikekiinteistöt ja asuinkerrostalot) vuosittainen stabilisoitu nettovuokravaikutus noin 21 miljoonaa euroa

Metron rakennustyöt ovat valmiit ja metro avautuu vuodenvaihteen tienoilla

Kaikki nykyiset rakennusprojektimme on solmittu kiinteähintaisina

LAINAT

Citycon on kokonaisuudessaan vuoden 2022 aikana ostanut takaisin joukkovelkakirjalainojaan yhteensä noin 79 miljoonan euron nimellisarvoa vastaavalla määrällä ja käyttänyt ostoihin yhteensä noin 75 miljoonaa euroa

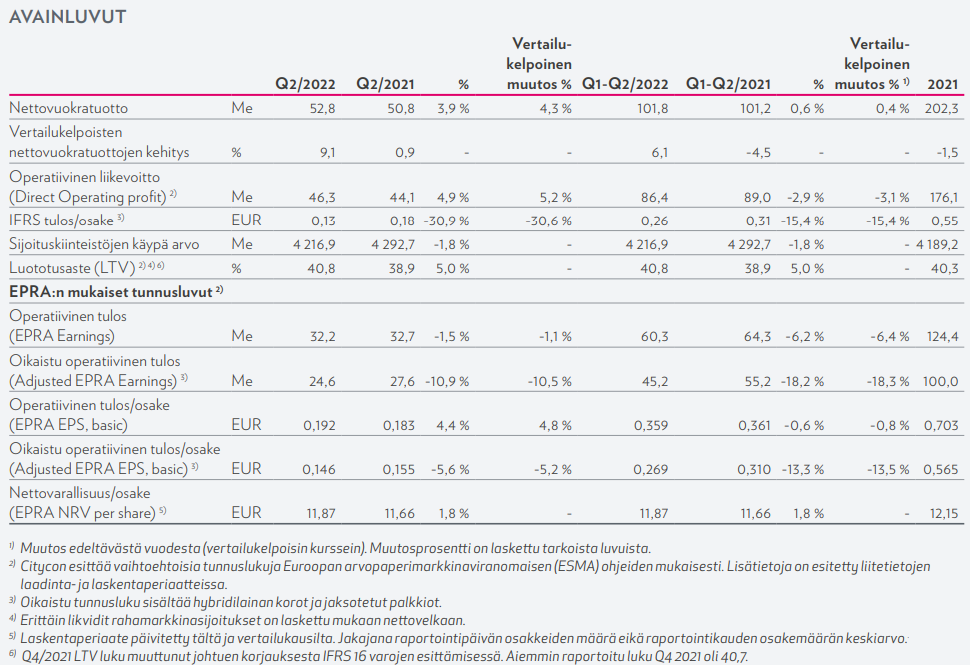

Olipa hyvä raportti ilman negatiivisia yllätyksiä. Nopealla tsekkauksella Lippulaiva ja inflaatiotarkistukset auttanevat saavuttamaan noin 10 prosentin vertailukelpoisen nettovuokratuoton kasvun ensi vuodeksi jos kulut saadaan pIdettyä kurissa.

Itse näkisin mielelläni lisää divestointeja (esim pori) ja rahat mahdollisimman suurilta osin omien osakkeiden ostamiseen kunnes osake on 8 euron tasolla.

Tyhmä rehellinen kysymys, mutta eikös tämä ollut oikeasti hyvä tulos ja liiketoiminta kehittyy hyvään suuntaan? Asuntokiinteistötkin ovat valmistuneet ajallaan ja urakat ovat kiinteähintaisia. Asuntojen kysyntä on myös runsasta.

Ihmettelen vaan markkinoiden todella laimeaa suhtautumista osariin ja näkymiin?