Tulos oli positiivinen yllätys ja Lippulaiva on tukenut liiketoiminnan kehittymistä oikeaan suuntaan.

Koskien markkinareaktiota, tämä ei mielestäni isossa kuvassa muuta Cityconiakin koskevia uhkaavia makrotalouden näkymiä: ostovoiman lasku, korkojen nousu (vaikutus sekä tulokseen että tuottovaatimukseen), taantuma ja inflaatio. Inflaatiokorotuksetkaan eivät välttämättä ole mikään automaatio parempiin vuokratuottoihin, jos vuokralaiset eivät saa korotettuja vuokria omiin hintoihinsa → vuokrausaste on uhan alla.

Itse olen Cityconin tyytyväinen omistaja jo pelkästään osinkotuoton vuoksi. Varojen allokointi omien ostoon olisi vielä parempi.

Audiocastissa sanottiin ihan suoraan, että fokus on luottoluokituksen varmistamisessa ja siten bondien takaisin ostamisessa (vaikka toki kaikki pääoman allokaatiomahdollisuudet pidetään pöydällä). Käytännössä omien ostoihin en enää itse tässä tilanteessa usko, luottoluokitustilanne pitää saada stabiiliksi, ja tasetta vahvistamalla uskon sen kyllä ehdottomasti onnistuvan.

Ainakin toistaiseksi johto on tässä firmassa ollut luottamuksen arvoinen ja uskon strategiaan. Alla lainaus tästä uusimmasta osarista:

Kokonaisuudessaan Cityconin operatiivinen toiminta on ollut vahvaa uudessa inflaatioympäristössä. 92 % vuokristamme on sidottu indeksiin ja Cityconin vuokralaisille vuokranosuus heidän liikevaihdostaan on verraten matala (8,8 %), mikä mahdollistaa vuokrien korottamisen. Kuten todettua, vuokrien indeksointi lasketaan vuosittain loppuvuodesta, joten valtaosa nykyisen inflaation vaikutuksesta vuokriin konkretisoituu vuoden 2023 aikana. Keskuksiemme vuokralaiskannasta johtuen keskustemme tarjoamat tuotteet ja palvelut ovat vähemmän riippuvaisia harkinnanvaraisesta kulutuksesta kuin perinteinen muotivetoinen vähittäiskauppa.

Tämän lisäksi riskien kannalta ihan kiva pieni lisä:

Nyt käynnissä olevat kehityshankkeemme, jotka olemme sitoutuneet toteuttamaan

pitävät sisällään Lippulaivan asuinkiinteistöt (47,9 miljoonaa euroa), Origo/Tukholma (62,9 miljoonaa euroa) ja Herkules (ei pääomavaatimuksia, olemme antaneet rakennusoikeudet yhteisyritykselle). On tärkeää myös huomioida, että meidän kaikki nykyiset rakennusprojektimme on solmittu kiinteähintaisina.

Osingonjako kuitenkin heikentää tasetta aivan vastaavalla tavalla kuin omien osto, joten tarkoitinkin sitä, että itse preferoisin osingon sijasta omien ostoa. Mielestäni jokaisen pitkän tähtäimen piensijoittajan, joka uskoo yhtiön olevan aliarvostettu, tulisi toivoa omien ostoja osingonjaon sijaan.

En myöskään itse siihen toki usko, vaikka sitä toivonkin.

Pyysing kirjoittaa lähinnä Cityconista, ks linkki.

Mutta ao hyvä muistaa…

Espoon Lippulaivasta tulee ensi vuonna 12 megaa enemmän kuin 2022 ja se on melkein kymmenen pinnaa lisää oikaistuun operatiiviseen tulokseen. Indeksitarkistukset vuokriin (92% indeksoituja) tulevat vuoden vaihteessa. Veloista on 100% kiinteäkorkoisia. “Rakennusoikeuspotentiaalia” on 300M ja seuraavan 12 kuukauden aikana odotetaan tästä realisoituvaksi 60M.

Itsekin Pyysingin kirjoittelua olen seurannut ja kiinnostus (ja omistus) Cityconia kohtaan tätä kautta alkanut.

Ihmettelen vain, että vähän palstatilaa uhrataan Cityconin velkapapereiden tilanteen ruotimiseen: esim. 2021 liikkeelle laskettu 1,625% kuponkikoron lappu on nyt 20% alennuksessa tarjoten päältä 6% tuottoa vuoteen 2028 asti. Tai sitten 25% alennuksessa oleva 2023 erääntyvä 4.496% kuponkikoron hybridi-laina.

JVK-markkinoilla tuottovaatimus yrityksen lainoille on siis selvästi koholla. Osaltaan tämä on yleisempää kiinteistömarkkinoihin kohdistuvaa painetta uudessa korkoympäristössä.

Itse päädyinkin myymään osakkeet pois 7.42e hintaan yli viikko sitten (oltiin taknisesti lähellä ed. toukokuun huippua) ja iskin kiinni hybridi-lainaan. Ajattelin yksinkertaisesti, että jos osakemarkkinat ovat oikeassa ja yhtiöllä ei ole hätäpäivää uudessa korko-ympäristössä saan parissa vuodessa n. 31te tuoton ostamalla 77te lapun (1. call 24.11.2024: 100te + 2x4496€ korkoa).

Oletan kuitenkin, että niin kauan kuin yrityksen lainat ovat näissä hinnoissa on turha odottaa osakkeen hinnalle merkittävää nousua. Tai jos osakkeen hinta nousee, tulisi lainojen hintojen pian seurata perässä, jotta tasokorjaus olisi pysyvämpi.

Tuota noin, hybridilainoillahan ei ole eraantymispaivaa, ja ei kai mikaan esta Cityconia ostamasta omia bondejansa markkinoilta halvalla sen sijaan etta maksaisivat niista 100%?

Edit:

Bond prospectus:

9. PURCHASES AND CANCELLATION

(a) Purchase

Each of the Issuer and any of its Subsidiaries may at any time purchase or procure others to purchase

beneficially for its account any or all Capital Securities in the open market or otherwise and at any

price.

Näin tosiaankin on, mutta markkinoilla odotetaan yleensä, että hybridit lunastetaan pois koron step-up:päivään mennessä. Itselläni oli tuossa vuosiluvut väärin (korjasin tekstiin), ensimmäinen call-päivä on 24.11.2024 ja step up 22.2.2025, eli todennäköisesti hybridi lunastetaan tuolloin, ellei Citycon halua ruveta maksamaan lainalle kohonnutta korkoa (5v swap+4,711%) ja saada mainehaittaa call-päivän huomiotta jättämisellä.

Yrityshän ei voi pakottaa ketään myymään lainojansa alennushintaan. Eli yritys voi ostaa vain ne lainat markkinoilta, joita sinne tarjotaan. Tällä hetkellä hybridin emissioon osallistuneet sijoittajat joutuisivat myymään lainansa tappiolla jos myynti tapahtuisi markkinahintaan. Eli Citycon joutuu todennäköisesti valtaosan lainakannastaan maksamaan täyteen hintaansa lainojen erääntyessä.

Yrityslainoja voi ostaa meklarien kautta (OP, UB, Nordea, Aktia). Yleensä eräkoko on 100te, josta sitten markkinahinta lasketaan. Eli jos hinta on esim. 96.0, niin yksi erä maksaa 96te. Ihan ensimmäiset kaupat yrityslainoilla tein finanssikriisin aikaan OP:lla, jolloin ei tarvinnut edes olla private banking asiakas ja OP ositti lainoja s.e. pystyi ostamaan jopa 10te eriä. En tiedä mikä on nykyään käytäntö.

Yrityslainoissa on lisäksi rajoituksia sen mukaan onko ammattimaisen vai ei-ammattimaisen sijoittaja statuksella pankin asiakkaana, joka kannattaa huomioida. Citycon hybridi taitaa olla ammattimaiselle sijoittajalle suunnattu instrumentti. Pankkien välillä on sitten eroja, kuinka paljon yrityslaina-kauppaa tulee olla harrastanut, jotta ammattimaisen sijoittajan statuksen saa.

Askerin kunta on hyväksynyt Trekantenin ja Askerin keskustan uuden asemakaavan 13. syyskuuta 2022. Tähän virstanpylvääseen saakka Cityconin, kunnan sekä eri sidosryhmien välillä on käyty rakentavaa vuoropuhelua kaavaehdotuksen jättämisestä kesäkuusta 2021 lähtien. Strategiansa mukaisesti Citycon kehittää Trekantenista välttämättömyyshyödykkeisiin keskittyvän, monikäyttöisen kaupunkikeskuksen, joka on kiinteä osa Askerin keskustaa.

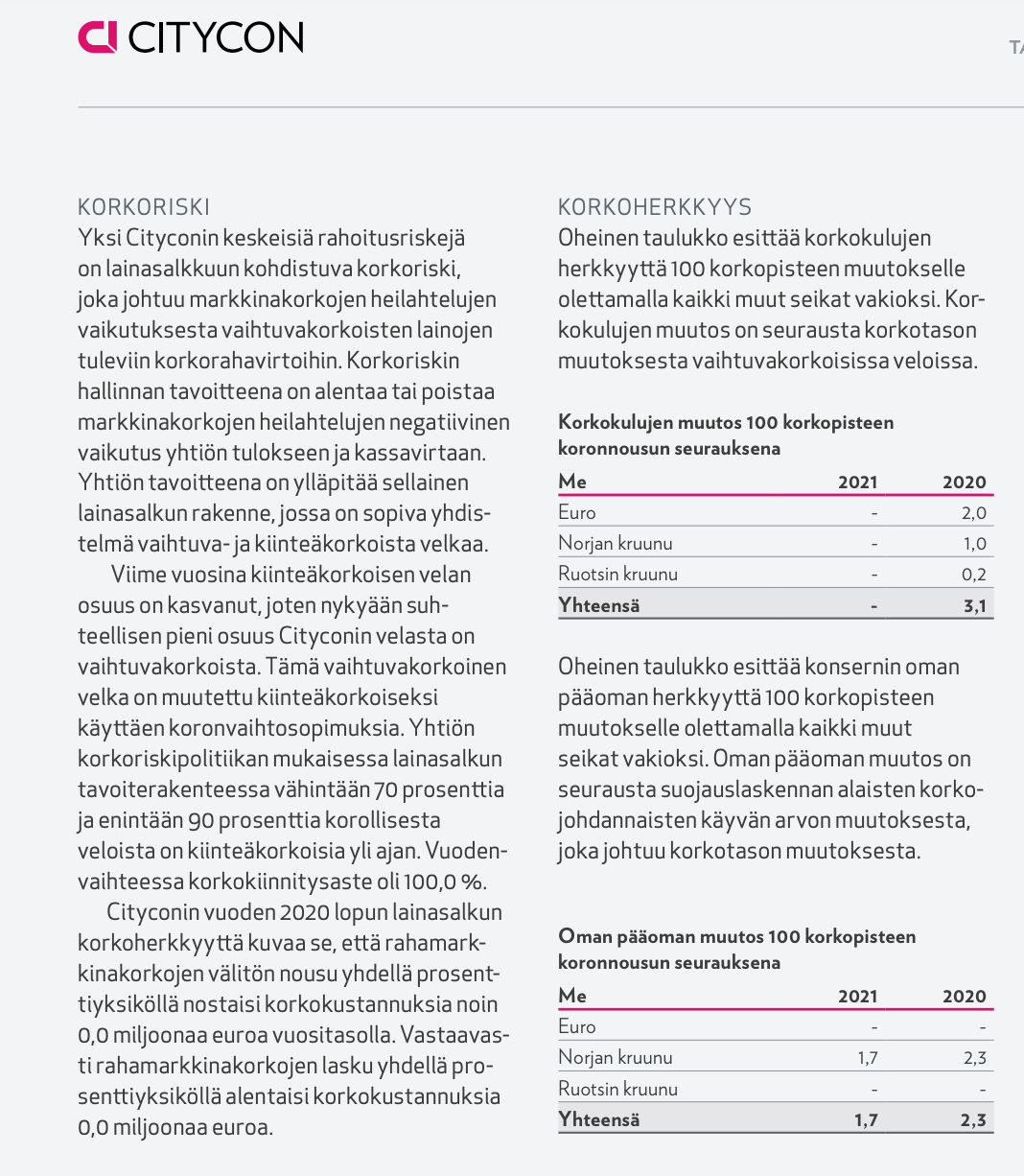

Cityconin Q2/2022 rapsasta liitetieto numero 11 “Koronvaihtosopimukset”:

Kerrotaan erääntyminen 1-5 vuoden sisällä ja vain “nimellisarvo” ja “käypä arvo”, ei yhtään täsmennetä mille korkoprosentille koronvaihtosopimus on tehty tai muuta. Voiko tuon jotenkin järkevällä tavalla päätellä rapsan tietojen pohjalta? Onko rapsan tiedot yhtään hyödyllisiä arvioitaessa itse laskemalla Cityconin korkoherkkyyttä?

Korjatkaa, jos menee pieleen: koronvaihtosopimuksia tehdessä niiden käypä arvo alussa, tai siis sopimusta tehtäessä, on nolla. Käypä arvo muuttuu eri pituisten korkojen (esim 3kk vs 5v) muutoksien johdosta ajan kuluessa.

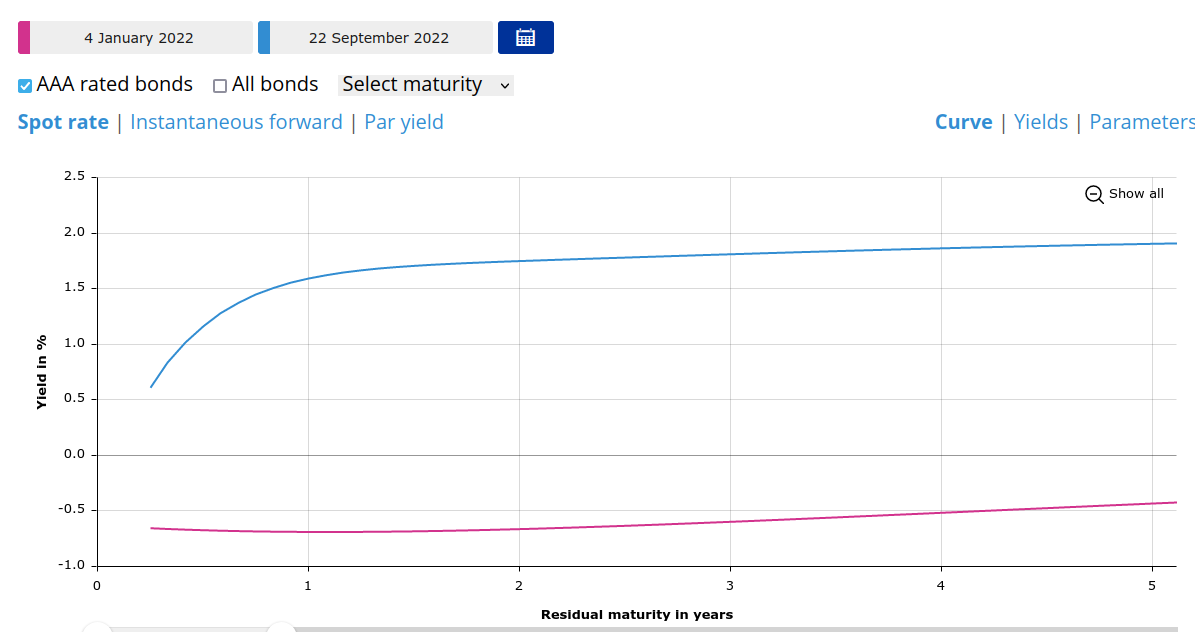

Jos “etumerkit” osuvat kohdalleen, niin viimeaikainen korkokäyrän jyrkentyminen näkyy positiivisesti Citiconille noissa koronvaihtosopimuksissa. Käyrä näyttäisi jyrkentyneen vuoden vaihteen jälkeen. Tsekkaa alla olevia kuvia (löytyvät EKP:n sivuilta Euro area yield curves).

Ja tällä tulkinnalla Citycon hyötyisi tuosta jyrkentymisestä (jos ne etumerkit tuli tulkittua oikein päin).

Tuo nykyinen koronvaihtosopimus on Cityconin kohdalla ja talouslukujen kannalta käytännössä hyvin merkityksetön. Cityconilla on nostettuna tasan yksi vaihtuvakorkoinen laina, marraskuussa 2023 erääntyvä joukkolaina, jonka tasearvo vuodenvaihteessa oli noin 80 miljoonaa euroa.

Citycon on pelannut korttinsa oikeastaan aika hemmetin hyvin tähän korkoympäristöön, ja ennen kaikkea tehnyt sen hyvän sään aikana.

Toki lainakannan turvallisuuden näkee ihan katsomalla bondilistausta joka on kätevästi lähes koko firman lainakanta (harva firma kertoo pankkilainojensa yksityiskohtia). Jos tulee silti epävarma olo, niin kaikkien lainojen koron nousua voi simuloida vaikka lisäämällä kertoimen korkokuluihin ja laskea karkeasti miten paljon EPRA-tuloslaskelma muuttuu. EPRA-laskelmasta kiitos Cityconille.

Mutta kun haluaisin ymmärtää itse raportointia. En hahmota mitä hyötyä Cityconin antamista numeroista on. Ajattelin kuitenkin kysyä siltä varalta että kyse on vain omasta osaamattomuudesta, ja että noista tiedoista onkin hyötyä vähän numeroita pyörittelemällä.