Tilanne saattaa olla heikompi Cityconin ei core eli ei nykyisen strategian mukaisissa kohteissa, mutta ainakin osavuosikatsauksien perusteella ongelmia ei ole nähdäkseni esiintynyt tässä laajuudessa. Ovat myös onnistuneesti myyneet näitä kohteita viime vuosina (voitollisesti).

Citycon keskittyy liikenteen solmukohdissa toimiviin keskuksiin, joissa on ankkurivuokralaisina päivittäistavarakauppoja, ruokakauppaa, julkisia palveluita ja ravintoloita. Esimerkiksi vaatebisneksen osuus on ollut jo useamman vuoden laskevassa trendissä portfoliossa. Kurkista esimerkiksi Ison omenan ankkurivuokralaiset Shopping Centre Iso Omena, Espoo | Citycon

Edelleen Cityconin varjona on keskustelu siitä, että verkkokauppa tekee kauppakeskuksista tarpeettomia. Ja ehkä siksi tätä saakin ostaa 0,5 - 0,6 P/B väliltä Miltä esimerkiksi Keskon tulos näyttää? Näivettyykö kaupassa käynti?

Päätellen esim. jenkkiläisten ostoskeskus-REITien tuloksista(MAC ja SPG), niillä pyyhkii hyvin. Ei jengi kaikkea halua netissä tehdä. Ihminen on sosiaalinen olento.

Kommenttina, että Keskon (Groupin) verkkokauppa taitaa olla Suomen suurinta, ainakin toiseksi suurin tällä hetkellä eli monikanavainen myynti/markkinointi puree. “Hybridi” malli olisi tietysti vielä hienompi sanonta .

Cityconin taloudellinen vuokrausaste on Q3-raporteissa ollut viime vuosina seuraavanlainen:

2019 = 95,3 %

2020 = 93,5 %

2021 = 93,0 %

2022 = 94,1 %

Tuoreimmasta raportista vielä poimittuna tämä: “Liiketilojen vuokrausaste nousi edellisvuoteen verrattuna ja oli 94,9 % (Q3/2021: 93,7 %). Myös taloudellinen vuokrausaste nousi ollen 94,1 % (Q3/2021: 93,0 %).”

Tietty Cityconin kiinteistökanta on elänyt sen verran voimakkaasti, että jokainen saa arvioida kuinka hyödylllistä vertailu monen vuoden takaisiin lukuihin on. Mutta ainahan sitä voi silti vertailla.

Mitä tuohon hesarin artikkeliin tulee, niin itse en tekisi siitä oikeastaan mitään päätelmiä kauppakeskusten suhteen. Helsingin arvokortteleiden kivijalkatilat yms. ovat ihan omanlainen maailmansa. Puhutaan sitten vuokratasosta tai siitä, millaiseen liiketoimintaan tilat ovat järkeviä käytettäväksi.

Kävin muuten tällä viikolla Spondan omistamassa Ratinan kauppakeskuksessa, enkä muista koska olisi nähnyt siellä moista ryysistä. Viereisessä Cityconin omistamassa Koskikeskuksessa oli rauhallisempaa, mutta se onkin Cityconin katalogissa vähän erikoinen keskus, kun sieltä ei löydy esim. K-Markettia suurempaa ruokakauppaa. Mutta yllättävän vähän on Koskikeskuksessakaan vapaata liiketilaa. Ostarit vetää yrittäjiä puoleensa! Muiden liiketilojen kohdalla onkin vähän haastavampaa. Olen hallituksen pj:nä yhdessä taloyhtiössä, joka sijaitsee Tampereella ihan hyvällä paikalla keskustan nurkalla ja nyttemmin myös ratikkapysäkin vieressä. Kun takavuosina vilkkaan kadun puolelta vapautui liiketiloja ja niitä sen jälkeen rempattiin, niin liiketiloihin poikkesi porukkaa sisälle kyselemään onko tila tulossa vuokrattavaksi. Myös syrjäisemmän kadun puoleiset liiketilat liikkuivat ihan ok. Nyt tänä vuonna onkin ollut paljon haastavampaa, kun molemmin puolin taloyhtiötä on vapautunut liiketiloja. Vilkkaan kadun puoleiseen liiketilaan tuli monia tyhjiä kuukausia ennen sopivan vuokralaisen löytymistä. Toki yhteydenottoja tuli, mutta ne oli tyyliä “maksamme puolet vuokrapyynnöstänne” tai sitten tasoa “ajattelimme perustaa rokkibaarin, jos voimme tehdä asiakkaiden röökipaikan ja ulkoterassin taloyhtiön sisäpihalle”. Ja rauhallisemman kadun puolelle oli tulossa thai-hierojia, kuten aina, ja kun sitä ei taloyhtiön liiketiloihin haluttu, niin taisi siinäkin tulla yksi tyhjä kuukausi ennen sopivan vuokralaisen löytymistä.

Ps. Cityconit tuli myytyä toukokuun pompussa seiskan pintaan pois, kun kuvittelin saavani ne tyyliin parin viikon sisällä selvästi halvemmalla takaisin. Mutta eihän se sitten niin mennytkään. Nyt olen alkanut ostelemaan kurssilaskun jälkeen lappuja takaisin. Ja ostan lisää sitä mukaan, kun talous antaa myöten.

Nyt syksyllä Lappeenrannan Iso-Kristiinassa useammin käyneenä kehitys on erittäin positiivista kevääseen/kesään nähden. Tyhjät liiketilat hävinneet kuvasta tehokkaasti (eikä pelkkiä joulu-popuppeja) ja trafiikkia on, kaupungin ainoa elävä ostoskeskus samalla kun naapureita (Opri, Weera) revitään alas ja Galleria on tyhjää täynnä. Osakkeenomistajana mukava seurata kehitystä.

Samalla EeKoo suunnittelee kauppakeskuksen yhteydessä olevan Sokos Hotel Lappeen korotusta 9-kerroksiseksi ja kaupungilta on jo vihreää valoa.

Kiitos @Nappikauppias päivityksestä. On erittäin hyödyllistä kuulla miten muilla kuin Cityconin core-kohteilla menee. On tärkeä muistuttaa itseään, ettei Citycon ole vain Lippulaiva, Omena ja pari muuta suurta kauppakeskusta, vaan taseesta löytyy melko paljon pienempiä, mutta suht merkittäviä keskuksia.

“Kauppakeskusten menestystarina pääkaupunkiseudulla näyttää jatkuvan. Samaan aikaan kun keskusta tyhjenee liiketiloista, kauppakeskukset ovat onnistuneet palauttamaan menestyksensä koronapandemiaan edeltäneelle tasolle.”

Noniin @SamSij, nyt olen sitten itsekin hybridilainan omistaja 0,67 hinnalla . Roikutin bidiä 0,6-0,67 tasolla melkein 3 vkoa että tarttui kiinni. Eli vaihto oli täysin kuollutta, vaikka esimerkiksi tämä sivusto näytti aina “Last” hintaa: https://www.boerse-frankfurt.de/bond/xs2079413527-citycon-oyj-4-496. Oma bid oli käytännössä aina ylimpänä eli “last” hinta ei tuolla pidä paikkansa.

Itseäni houkutteli hybridilainan ensisijainen 6,7% korko enemmän, kuin epävarmempi 7,8% osinko. Ja tuohan onkin sitten jo 10%, (4,7% + 5v swap), jos eivät pysty maksamaan lainaa pois.

Hyvä, toivottavasti riskin otto tuo tuottoa. Itse olin kiinni jo aikaisemmin 77.0 hinnalla, mutta jos asiat menevät OK, niin tuotot “kohtuulliset” tuolloinkin.

Eilen ruotsalainen kiinteistöyhtiö Cibus laski liikkeelle vakuudettoman 3v lainan. Koroksi asettui 3kk euribor + 7%. Iskin nyt sitten tähänkin kiinni. Tämänkin lapun korko kertoo hyvin sijoittajien yleisestä epäluulosta kiinteistösektoriin. Mukavaa on, että kasvanutta riskiä seuraa parantuneet tuotto-odotukset.

Yleisemmin toivoisi Inderes-analyytikoiden enemmän seuraavan ja ottavan kantaa kohteena olevan yrityksen korkopapereiden tuottoihin suhteessa osakkeen arvostukseen rakentaessaan suosituksia. Tänään OP aamukatsauksessaan käsitteli asiaa otsikolla “yrityslainojen houkuttelevuus osakkeisiin nähden kasvanut selvästi”.

Täysin samaa mieltä, että korkomarkkina on yleensä kohtuullisen fiksu ja korot tulisi paremmin ottaa huomioon eri analyyseissä, varsinkin kun muutos vuoden takaiseen on niin valtava. Jos vain Citycon lunastaa hybridilainan pois 2025 alussa, niin tuolla 77,0 hinnallakaan ei ole mitään hätää.

Ja on tuossa 124M€ operatiivisessa tuloksessa (2021) kuitenkin varaa tippua esimerkiksi 40% ja sähkön/lämmityksen (19,5M€, 2021) sekä muiden ylläpitokulujen (31,5M€, 2021) kasvaa vaikka 100%, niin silti pitäisi onnistua hybridin korkojen maksut. Eri asia on sitten se, että pystyykö Citycon kaikissa eri skenaarioissa lunastamaan hybridilainan pois sijoittajilta.

Hyvin tuntuu Cityconin tasearvot pitävän huolimatta kuluneen vuoden aikaisesta muutoksesta toimintaympäristössä. Tämän luulisi varmistavan, että ensi vuonnakin saadaan nauttia 0,5 suuruisesta osingosta. Jos nyt oikein ymmärsin, niin tasearvo Cityconin kohteilla oli 11,58€ per osake viime vuoden lopulla. Tuosta pois tuo ilmoitettu 2,5%, niin ollaan about 11,3€ tuntumassa. Osake seilasi 6,4 tuntumassa eilen, joten tuosta lyhkäisellä matikalla laskettuna eroa tulisi 4,9€ per osake. Jos nämä kohteet käyvät verrokkina muille kohteille, niin aika paljon aliarvostusta on Konin tai Kanin osakkeen arvossa. Tässä täytyy vielä muistaa, että edelliset kaupat menivät tasearvolla, joten on näitä kohteita enemmänkin ollut. Tätä täytyy kyllä lisäillä edelleen, koska Kani pomppii kyllä strategiassaan oikeaan suuntaan ja tälläkin uutisoinnilla pienennettiin lyhyen aikavälin riskejä. Mikä voisi mennä enää vikaan?

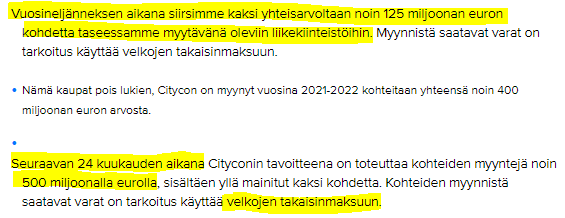

Nämä kaupat oli vihjattu jo osavuosikatsauksessa.

Myynnit jatkuvat vielä pari vuotta. Yht. 500M€

Onhan tässä ilmaisen lounaan henkeä, jos P/B on n. 0,45 ja konna saa myytyä jatkuvasti n. tasearvolla tavaraa ulos.

EPS tässä ei kuitenkaan parane, kun vuokratuotot laskevat ja rahat käytetään lainanlyhennyksiin. (Oletus - näissä parempi vuokratuotto, kuin rahoitusmenot)

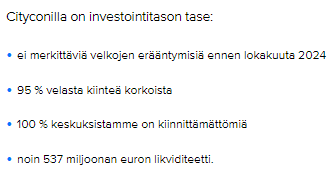

Selkeästi yhtiö varautuu korkosykliin. Nykyiset velat ovat onneksi maturiteeltaan melko pitkiä ja kiinteitä. On kuitenkin iso epävarmuus, miten tämä yhtälö matalista vuokratuotoista ja korkeista koroista tulee asettumaan. Ihan hyvä liike laskea velkavipua, sillä liian riskisellä menolla voisi käydä aika ohraiset, jos kiinteistöjen arvot lähtevät laskuun.

Kivallehan se tuntuisi myydä taseella ja ostaa omia samaa tahtia takaisin.

Tässä on onneksi hyvät tarkkailuasemat. Firma varmaan osaa siirtää uutta vaihdetta , jos ympäristö muuttuu:

→ Lisää velkavipua + omien ostoja lisäksi.

Onnistuneelta ja järkevältä myynniltä vaikuttaa, melko muoti/urheilutarvikepainotteisia keskuksia näyttävät olevan.

Ihmetyttää vain että miksi tämänkin kanssa piti olla vähän kryptinen tuon kauppahinnan ja tasearvon suhteen. Q3 osarissa oli suoraan tieto, että näiden nyt myytyjen keskuksien tasearvo oli 125,3m€, johon alennusta kauppahinnasta noin 3,6%. Miksi olisi siis validia verrata Q4/2021 tasearvoon, kun tuoreempikin luku löytyy

Se on juuri näin. Suora lainaus Q3 osarista:

“Ulkopuoliset arvioitsijat, CBRE (Norjan, Tanskan ja Viron osalta) ja JLL (Suomen ja Ruotsin osalta), arvioivat sijoituskiinteistöt

puolivuosikatsausta ja tilinpäätöstä varten. Citycon määrittää sijoituskiinteistöjen käyvän arvon sisäisesti vuoden

ensimmäisellä ja kolmannella neljänneksellä hyödyntäen ulkopuolisten arvioitsijoiden markkinakatsauksia.”

Muistankohan oikein, että cityconilla olisi kerran tai kaksi vuodessa ulkopuolinen arvonmääritys ja muissa osareissa tarkistavat tasearvoja itse. Q3 osaria lukemalla voi ainakin päätellä että käyvän arvon muutoksia kyllä tehdään joka osarilla. Ehkä tuossa on pientä spinnausta, kun verrataan Q4’21 tasearvoon, en tiedä. Mutta myös 3,6 % alle tasearvon on ihan ok myynti.

Alennusprosentti pitää laskea koko kiinteistömassalle (brutto) - ei nettoarvolle lainojen jälkeen. Lainoihin kun ei alennusta saa vaikka myisi alle tasearvon :). Ei toki muuta yhtälöä kovin paljon, yli 11 € per osake oltaisiin edelleen.

Itse olen hieman kriittisempi enkä löydä tästä ilmaista lounasta. Mielestäni oletus on, että liikekiinteistöistä päästään irti tasearvoon. Jos myyntihinnat eivät olisi lähellä tasearvoja niin silloin kiinteistöt ovat arvostettu väärin taseeseen ja olisin todella huolissani. Hyvä, että Citycon keskittyy ydinliiketoimintaansa ja saa myytyä rönsyt pois ilman alennusta mutta ei tämä mikään taikatemppu ole tehdä omistajille rahaa.

Kaikki varmasti tietävät, että vuokraus ei liiketoimintana ole hirveän tuottavaa. Tästä syystä sitä tehdään suurella vivulla, jotta saadaan omalle pääomalle parempaa tuottoa. Cityconin oman pääoman tuotto on noin 7% ja harvalle sijoittajalle tuo riittää tuotoksi pörssiyhtiöstä, jonka liiketoimintaa verkkokauppa nakertaa ja korot uhkaavat viedä loputkin marginaalit. Tästä syystä Cityconista maksetaan reilusti alle sen oman pääoman arvo, jotta sijoittaja saa parempaa tuottoa sijoittamalleen pääomalle. Mielestäni P/B 0,45 on ehkä hieman liioittelua ja oikea taso olisi jossain 0,60-0,70 välillä mutta ymmärrän nykyisen arvostuksen, koska Cityconin tilanne voi mennä vielä paljon huonommaksi.

Itse toivon, että yhtiö jatkaa tasaisen 0,50snt osingon maksamista ja ylimääräisillä varoilla lyhentävät lainojaan. Vaikka lainat ovat kiinteitä niin ne kuitenkin pitää uusia ja myös uudet lainat tulevat olemaan kiinteällä korolla, koska Citycon joutuu ne hakemaan bondimarkkinoilta. Tässä korkoympäristössä pitkä kiinteä korko on jotain aivan muuta mihin Citycon on tottunut ja tämä pienentää tulosta entisestään. Eli mielestäni kaikki ylimääräinen raha nyt bondien takaisinostoon, koska nousseiden korkojen takia niitä saa ostettua takaisin reilusti alle nimellisarvon.

Jotta ei tule liian negatiivinen kuva yhtiöstä niin positiivista tässä on se, että liiketilojen tasearvojen testaukset tehdään vuokran perusteella ja jos Citycon pystyy vuoden alussa nostamaan vuokriaan indeksin verran ja perustelemaan korkean vuokrausasteen laskelmissaan niin tasearvot voivat nousta reilusti.

Antaisin oman painoarvon myös sille, että Cityconia seuraa kymmenkunta analyytikkoa eikä yksikään suosittele ostamaan osaketta. Itse lyön kuitenkin vetoa täysillä analyytikoita vastaan ja oma OST onkin tällä hetkellä 100% Cityconia.

Tätä minä kovasti pohdiskelen. Onko kyseessä pääosin Ckonin riskienhallintatoimenpide, vai uskovatko että myydyistä kiinteistöistä saatavat tuotot tulevat jäämään pienemmäksi kuin korkomenot? Ymmärtääkseni kiinteistöt eivät ole 100% vivutettuja, joten vaikka lainan korko% ylittäisi vuokratuoton, niin jotain pitäisi silti jäädä viivan alle.

Ehkä nämä kiinteistöt eivät sopineet Citykonin portfolioon, jolloin ymmärrän myynnin. Ymmärrän myös riskienhallinnalliset myynnit, mutta EPSihön tässä laskee, koska rahalla ei osteta omia. Kun vipu laskee, heikkenee opo tuotto.

En ole tarkastanut millä hinnalla Cityconin joukkovelkakirjat treidaavat, mutta jos treidaavat alle nimellisarvon (luulen niin), koska korkotaso on noussut niin ostamalla ne takaisin alle nimellisarvon, tekee tuottoa ostohinnan ja nimellisarvon erotuksen.