Joukkovelkakirjat ja hybridilainat treidaavat korkotasolla 6-8% riippuen maturiteetistä.

Eli mielestäni Cityconille (ja miksei myös sijoittajille, jotka uskovat Cityconin pärjäävän), on parempi ostaa bondeja ja hybridilainoja pois markkinoilta nykyhinnalla, koska se varmistaa, että lainoja uusittaessa ei tarvitse ottaa enää niin isoa määrää velkaa. Korkotasokin asettuu jatkossa alemmas, kun velat suhteessa omaan pääomaan ovat pienemmät.

2 tykkäystä

On hyvä ymmärtää miksi sitä hybridilainaa on. Ei sitä voida ostaa pois ilman että kovenantit muista lainoista paukkuu.

1 tykkäys

Hyvä huomio kovenanteista. Mutta mielestäni siitäkin syystä Cityconin kannattaa varmistaa rahoituskelpoisuus pienentämällä vieraan pääoman tarvetta.

Mielestäni tuo on osa heidän riskien hallintaa ja pääomien kierrätystä. Luopumalla nyt strategiaan kuulumattomista kohteista, mahdollistaa se uusien investointien käynnistämisen (tosin näitä ei heillä ilmeisesti kauheasti ollut suunnitelmissa ensi vuodelle).

Näissä kuvioissa on kyllä mielenkiintoista, miten yksittäisen kohteen arvo voi olla noin paljon suurempi kuin mitä useat kohteet Citycon nimisessä paketissa. Ei tunnu motivoivalta investoida, kun samantien arvosta tippuu puolet pois, kun kohde liitetään Cityconin salkkuun ![]()

Voihan olla, että portfoliota halutaan viilata helpommin myytäväksi, jos pääomistaja haluaa päästä paketista eroon. Itse en kyllä Katzmania tunne omistjana mitenkään, joten vaikea sen enempää spekuloida.

2 tykkäystä

Saattaa olla, että analyytikkojen vaatimus on esim. 20% tuotto p.a. ja se ei saa kanille ostosuositusta. Niin se on varmaan monelle piensijoittajallekin, mutta melko vakaa 7-8% osinkotuotto näinä aikoina kelpaa ihan hyvin.

3 tykkäystä

Aamun tiedotteessa oli sanamuoto muuttunut osarista, eli nyt puhuttiin velan määrän vähentämisestä kun taas osarissa puhuttiin velkojen takaisinmaksusta.

Itse pidän uudesta muotoilusta mikäli oli tahallaan muutettu, sillä se kuulostaa enemmän bondien takaisinostoilta, mistä tosiaan saa tällä hetkellä noin 7% koron ja aliarvostuksen yhteistuoton (vertaa pankkilainan takaisinmaksu missä vaikutus tulokseen on vain koron määrä).

Toivottavasti viimeistään vuosikatsauksessa kertovat miten ovat vähentäneet velan määrää.

1 tykkäys

20 tykkäystä

19 tykkäystä

Ei tullut miinusta pronssille ![]()

19 tykkäystä

24 tykkäystä

14 tykkäystä

Hieno liike Cityconin johdolta! Unmodified Dutch auction sopii tähän tilanteeseen kuin nenä päähän. Nämä kaverit osaavat hommansa.

12 tykkäystä

Hieman yllättävää, että Citycon pyrkii ostamaan takaisin myös Hybridilainoja mikä heikentää yhtiön omaa pääomaa taseessa. Vaikuttaa siltä, että yhtiön johto on varsin luottavainen likviditeettitilanteen suhteen myös pidemmällä tähtäimellä, eli siis käytännössä sen suhteen että assetteja tullaan jatkossakin saamaan kaupaksi lähelle tasearvoja. Markkinahan ei tähän skenaarioon nykyarvostuksella todellakaan näytä uskovan.

Nopeasti pyritään näköjään laittamaan Norjan keskuksista saadut rahat töihin. Hyvän näköinen tekeminen ja yhtiön johtaminen näyttää edelleen jatkuvan.

27 tykkäystä

Eilen mietin osto-ohjelmia ja Citycon kohdalla itsellä oli juurikin mietteet että milloin tulee seuraava ilmoitus lainojen ostosta ja se tulikin jo seuraavan päivänä. ![]()

4 tykkäystä

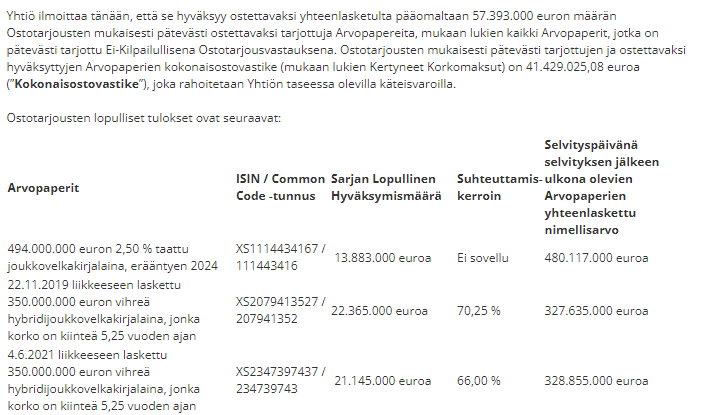

Citycon viikko sitten tarjoutui ostamaan lainojaan takaisin 75 MEUR edestä, ostoja syntyi vain 41,4 MEUR edestä, kohteena pääomalta 57,4 MEUR velkakirjat.

Ihan jees kaupat…

24 tykkäystä

Tämä on mielestäni oikein hyvä merkki myös hybridilainojen omistajille. Citycon halusi ostaa pääasiassa hybridilainoja, joissa korkokulu oli noin 5,5-6,5% haarukassa suhteessa nyt maksettuun hintaan.

1 tykkäys

Yle Satakunta uutisoi paikallisuutisissa Iso-Karhun elpyvän. Useita uusia liikkeitä aukeamassa kohteeseen.

15 tykkäystä

Kiva, että saavat uusia vuokralaisia, mutta toivoisin kovasti, että tällaiset kasvukolmion ulkopuoliset kohteet myytäisiin heti kun mahdollista. Mikäli niistä saa suunnilleen tasearvon ja myyntitulolla ostetaan omia osakkeita/maksellaan lainoja, niin se vasta onkin varmaa tuottoa.

12 tykkäystä

Vaikea kuvitella, etteikö Iso-Karhu lähtisi välittömästi myyntiin, jos joku siitä järkevän hinnan tarjoaisi. Toisaalta, hyvän vuokra-asteen kauppakeskus on paljon helpompi myydä hyvään hintaan pois kuin tyhjyyttään ammottava ostari.

28 tykkäystä

Kepler: 6,90 → 7,0 & Pidä

Kääntäjä kertoo seuraavaa:

Ennen Q4-raporttia: Houkutteleva osinkotuotto

Pysymme Cityconille antamassamme Hold-suosituksessa Ahead of the Q4 report. Tavoitehintaamme nostetaan maltillisesti 6,90 eurosta 7,00 euroon, koska olemme siirtymässä uuteen jaksoon. Suuri osa (40 prosenttia) vähittäiskaupan portfoliosta voidaan kuvata välttämättömyystarvikkeiksi, mikä tekee Cityconista kilpailijoitaan kestävämmän. Vuokraperinnät, mahdolliset merkit lisääntyneestä vajaakäytöstä ja kasvusta vertailukelpoisissa tiloissa ovat tärkeitä asioita raportissa. Norjan äskettäinen 120 miljoonan euron myynti lisää todennäköisyyttä, että yhtiö säilyttää runsaan 0,50 euron osinkonsa, mikä tämänhetkisellä osakekurssilla antaa houkuttelevan 7,2 prosentin osinkotuoton.

Tärkeitä tuloksia

Odotamme Cityconin raportoivan viimeisellä vuosineljänneksellä 55 miljoonan euron vuokratuotot, mikä on täsmälleen kolmannen neljänneksen mukainen. Odotamme myös muita tuottoja 23 miljoonaa euroa, mikä on enemmän kuin kolmannella neljänneksellä 20 miljoonaa euroa. Odotamme 66,2 prosentin liikevoittomarginaalin neljännellä vuosineljänneksellä, kun se vuoden 2021 viimeisellä neljänneksellä oli 67,3 prosenttia. Odotamme korkeiden lämmityskustannusten olevan vuoden 2022 viimeisellä neljänneksellä ensisijainen tekijä. Odotamme kiinteistöjen arvon pysyvän suunnilleen ennallaan viimeisellä neljänneksellä.Ennuste arvostelu

Olemme sisällyttäneet äskettäin julkistetun kahden kauppakeskuksen myynnin Norjassa lähes 120 miljoonalla eurolla. Odotamme tällä kaupalla olevan noin 3 prosentin negatiivinen vaikutus FFO:han. Pidämme ennusteemme kiinteistön arvosta ennallaan, mikä tarkoittaa, että odotamme tänä vuonna 2 prosentin pudotusta. Toistamme Hold-suosituksen ja nostamme tavoitehinnan 7 euroon (6,90).

https://www.swedbank-aktiellt.se/analyser/2023/01/25/citycon.csp

18 tykkäystä