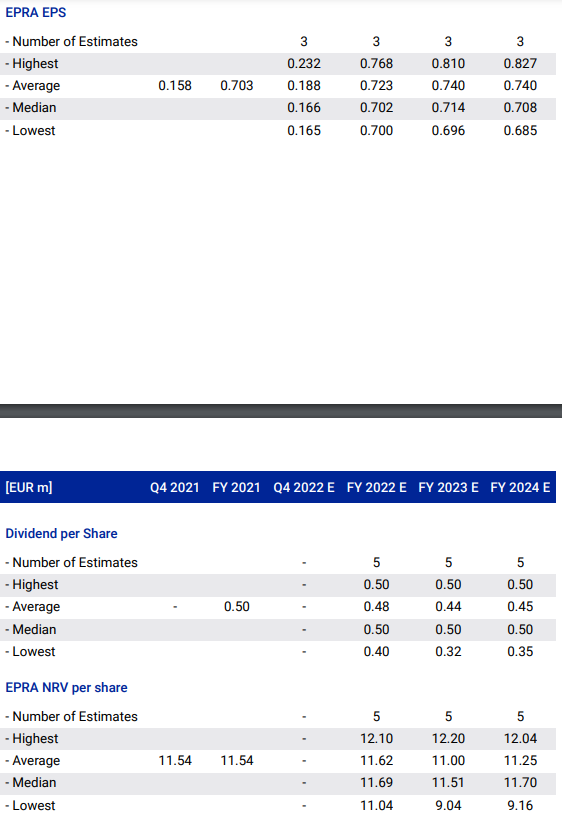

Q3 Citycon toistaa vuoden 2022 ohjeistuksena ja arvioi operatiivisen liikevoiton

asettuvan 170-180 milj. euron välille. EPRA-laskentatavan mukaisen osakekohtaisen

tuloksen odotetaan olevan 0,68-0,72 euroa sekä oikaistun osakekohtaisen EPRA EPS:n

0,50-0,58 euroa

OP antaa selvän tuomion - ota rahat ja juokse

Tietenkin joku jolla on OP:n analyysi voisi muutaman pääkohdan tiivistää, itse bongasin tuon KL-riviuutisista

OP:n näkemys pohjautuikin siihen, että mikään noista lukemista ei tule sen käsityksen mukaan pitämään.

OP:n oletus on, että kiinteistöjen arvostuksessa on laskupainetta. Lisäksi haasteena on velkojen uusimisen nousevat kulut ensi vuodesta alkaen sekä luottoluokitus. Osingon OP ennustaa laskevan ensi vuonna viidesosalla.

Itse näen Cityconin edelleen järkevänä sijoituskohteena ja jatkan mielelläni ostoja kutosella alkavilla luvuilla. Cityconin tulosta rasittaa kaksi shokkia, jotka ovat tulleet viime vuoden aikana, eli kasvaneet rahoitus- ja energiakustannukset. Vuokrataso ei ole seurannut vielä kustannusnousua, jolloin ilmeisesti vasta Q1 tuloksessa alkaa enemmän näkyä inflaation positiivisemmat vaikutukset. Samoin myös kuluttajien ostovoimassa tulee vasta keväämmällä tuntuvia korotuksia (olettaisin että n. 5% monelle tulee liksaa lisää) ja tämä alkaa hiljalleen kertautumaan myös kykyyn maksaa kasvavia vuokria.

Omassa mielessä Cityconin houkuttelevuus perustuu sen kiinteistöportfolion, joka on hiljalleen muokkautumassa aina vain parempaan suuntaa, kykyyn kestää inflaatiota sekä siihen, että seuraassa korkojen laskun syklissä sen tuomat kassavirrat ovat entistäkin arvokkaampia. Pientä spekulaatiolisää tuovat myös mahdolliset omistusjärjestelyt ja sen tuoma preemion mahdollisuus. Tätä odotellessa osinkotaso on houkutteleva ja pääomien kierrätys tuoneee myös investointimahdollisuuksia.

OP näkee, että tulossa on suht merkittäviä alaskirjauksia tuottovaatimuksen nousun takia. Ennustavat näitä jo Q4/2022, mutta etenkin vuodelle 2023.

Lisäksi painottavat sitä, että tulevat divestoinnit ovat varsin kriittisessä roolissa lainojen takaisinmaksun ja yhtiön luottoluokituksen säilymisen suhteen vuodesta 2024 eteenpäin. Ennustavat myös osingon pienenevän juuri tämän likviditeettiongelman takia.

Sinänsä ihan valideja pointteja karhumaisesta näkökulmasta katsottuna. Itse olen kyllä luottavaisempi divestointien onnistumisen suhteen (ja jos siinä onnistutaan ilman isoja alennuksia niin yhtiöllä ei ole mitään hätää), enkä suoraan sanottuna usko osingon laskuun kuin aivan äärimmäisessä hädässä, niin kova rahan tarve pääomistajalla on.

Näistä kumpikaan ei ymmärtääkseni ole lyönyt mitenkään kummemmin vielä vuoden 2022 aikana läpi Cityconiin. Rahoituskulut eivät ole nousseet, koska lähes kaikki lainat on kiinteällä korolla ja sähkön osalta hankintoja on puheiden mukaan suojattu etukäteen, lisäksi merkittävä osa sähkökustannuksista ymmärtääkseni läpilaskutetaan vuokralaisilta.

Mutta se on totta, että Q1/2023 liikevaihto- ja nettovuokratuottorivit saavat buustia inflaatiokorotuksista, tämän pitäisi antaa mukavaa myötätuulta tulokseen.

Esimerkiksi asumisen kasvavat kulut alkavat vasta iskemään kuluttajiin todenteolla. Monella on vielä asuntolainoissa edessä se nollakoroista pois siirtyminen. Vuokrien ja yhtiövastikkeiden nousupaineetkin ovat monella vasta edessäpäin olevia asioita.

Tuohon päälle heikko kuluttajaluottamus ja työllisyyden haasteet.

En minä Cityconia huonona sijoituskohteena näe, mutta kuluttajien käyttäytymiseen suhtaudun selvästi sinua pessimistisemmin. Ainakin vuoden-parin tarkastelujaksolla.

Lisäys: Kutosen pinnassa kun citykani taas käy jossain vaiheessa kääntymässä, teen itse ostoja kohtuullisen luottavaisin mielin.

Pääomanpalautuksen taso säilymässä siis täsmälleen viime vuoden tasolla. Ja muistutus jälleen, että Cityconin tapauksessa puhutaan pääoman palautuksesta eikä osingosta, eli “osinkoa ei jaeta” -kohtaa ei kannata pelästyä.

Hyvä että osinkoa (palautusta) maksellaan edelleen 0,5€ vuoden aikana. Pikaisella silmäyksellä osari oli mielestäni melko neutraali, kenties hieman mollivoittoinen, koska taseesta siivottiin arvostusta pois. Kuluvan vuoden tuloksen ennustettiin jäävän nollakasvun ja +10% väliin. Osakekohtaiselle tuloksella haarukka oli pienen kasvun ja 20% kasvun välillä. Tämähän olisi kelpo tulos toteutuessaan. Itse tulen jatkamaan ostoja, jos kurssi seilaa alle 7€ tason.

Citycon Oyj:n hallitus on päättänyt ehdottaa 21.3.2023 pidettävälle varsinaiselle yhtiökokoukselle varojenjaosta seuraavaa.

Hallitus ehdottaa, että 31.12.2022 päättyneeltä tilikaudelta vahvistettavan taseen perusteella ei jaeta osinkoa varsinaisen yhtiökokouksen päätöksellä. Hallitus ehdottaa kuitenkin, että hallitus valtuutetaan päättämään harkintansa mukaan varojen jakamisesta sijoitetun vapaan oman pääoman rahastosta seuraavasti.

Valtuutuksen perusteella osakkeenomistajille sijoitetun vapaan oman pääoman rahastosta jaettavan pääoman palautuksen määrä on enintään 0,50 euroa osakkeelta. Yhtiön nykyisten osakkeiden kokonaismäärän perusteella valtuutuksen johdosta yhtiö voisi siis jakaa yhteensä enintään noin 84 004 470 euroa pääomanpalautusta.

Valtuutus on voimassa seuraavan varsinaisen yhtiökokouksen alkuun asti.

Q1-Q4/2022

Vertailukelpoiset nettovuokratuotot kasvoivat 6,6 %

Vertailukelpoiset kävijämäärät kasvoivat 9,7 %

Vertailukelpoiset myynnit kasvoivat 5,2 % edellisvuoteen verrattuna ja 6,2 % verrattuna Q1-Q4/2019 (ennen pandemiaa)

Keskivuokra nousi Q1-Q4/2022 aikana 1,1 euroa 23,7 euroon per neliömetri vuokrien indeksoinnin ja aktiivisen vuokraustoiminnan seurauksena. Uusittujen sekä uudelleen vuokrattujen vuokrasopimusten vuokran muutos 2,0 %

HUOM HUOM

(Vuokrien indeksointi lasketaan vuosittain loppuvuodesta, joten vuonna 2023 tulemme hyötymään vuoden 2022 inflaatioympäristöstä)

Nämä edellä mainitut seikat antavat meille luottamuksen, että vuoden 2023 tulokset jatkavat vuoden 2022 vahvoja operatiivisia tuloksia, huolimatta joulukuussa toteutetuista divestoinneista.

Ohjeistuksemme heijastaa indeksointien positiivisia vaikutuksia vuokratuottoihimme niin vuonna 2023 kuin myös tulevina vuosina, kun vuokrien vuosittaiset nostot muodostavat korkoa korolle -ilmiön.

Odotamme vuoden 2023 operatiivisen liikevoittomme (Direct operating profit) olevan 174-192 miljoonaa euroa, osakekohtaisen operatiivisen tuloksen (EPRA EPS, basic) olevan 0,69-0,81 euroa ja oikaistun osakekohtaisen operatiivisen tuloksen (adjusted EPRA Earnings) 0,51-0,63 euroa.

Kyllä se nyt kääntyi semmoseksi että aamulla kelpaa juoda Coni kaffeet

Kyllä tämä minusta positiivisen puolelle kääntyy. Vähän oli pelko persiissä että miten puhtaat osinkohaukat suhtautuvat jos “osinkoa” leikataan, tämä oli selvästi helpotus siinäkin mielessä.

Kyllä omasta mielestäni operatiivinen toiminta tänä vuonna on ollut niin timanttista, että vaikea löytää suuria kritiikin kohteita. Velkakirjoja alettiin ostamaan pois jo hyvissä ajoin korkokuluja pienentämään, vuokralaiskantaa ohjataan jatkuvasti defensiivisempään suuntaan, Lippulaiva saatiin hienosti maaliin, kauppakeskuksista löytyy kestävän kehityksen energiaratkaisuja ja keskitytään aivan liiketoiminnan coreen, eli siihen missä Citycon on parhaimmillaan.

Cityconilla olisi ollut mahdollisuudet kohtalaiseenkin floppiin, kun rahoituskustannukset nousevat jyrkästi, energian hinta ottaa aimo harppauksen ylös ja mm. Lippulaivan rakennuskustannukset olisivat voineet karata käsistä. Kaikilta kuitenkin vältyttiin pitkäjänteisen tekemisen ansiosta. Omien ostoja ainakin allekirjoittanut toivoi jokunen aika sitten huomattavasti enemmän, mutta peräpeiliin katsoen velkataakan vähentäminen oli ainakin omasta mielestäni onnistunut ratkaisu.

Seuraavan vuoden luvuille löytyy useampikin positiivinen draiveri: Lippulaiva mukana tuloksenteossa koko tilikauden, rakennuskulut ovat nyt tippumassa Lippulaivan valmistuttua, 300 miljoonan rakennusoikeuksia ainakin toivottavasti saadaan realisoitua ja tärkeimpänä vuokrien indeksikorotukset lyövät tänä vuonna täysillä läpi. Parhaassa tapauksessa aikamoinen triple whammy.

Pahoittelut yltiöpositiivisesta katsannosta, mutta nykykertoimienkin tuodessa vielä oman turvansa kurssiin, on vaikea maalata äärimmäisen negatiivistakaan skenaariota lyhyellä ja keskipitkällä aikavälillä.

Laaja skaala ennusteissa? 174-192 m€ koko vuoden operatiivinen liikevoitto. Tuo alaraja on yli 90 % ylärajasta. Minun mielestäni tuo on todella tiukka haarukka koko vuoden tulokseksi antaa vuoden alussa. Cityconilla on vielä tapana osua jossain määrin hyvin ennusteisiinsa. Verrattuna melkein mihin tahansa muuhun pörssiyhtiöön mielestäni ohjeistus on hyvin informatiivinen ja annetaan selvät rajat, joita voidaan tarkentaa myöhemmin.

“vuosi voi mennä huonosti, erittäin hyvin tai hyvin huonosti.” Hmm eli oikaistu EPRA EPS 0,51 on hyvin huono ja 0,63 on erittäin hyvin? Jos verrataan Cityconin eiliseen päätöskurssiin, niin jos Citycon pystyy alarajaan yhtiö tekee PE-luvun 13 verran operatiivista tulosta ja tämä on “hyvin huono” ja maksimiin, niin PE-luku olisi 11 ja tämä olisi “erittäin hyvin”? Mielestäni yhtiö on todella halpa jos jäädään alareunaan tuloksesta ja naurettavan halpa jos päästään ylärajalle

“Osaketta uskon saavani tänä vuonna vielä 6 euron molemmin puolin”. Voit hyvin olla oikeassa, itse en osaa sanoa miten kurssi kehittyy. Tasan 6 euron kurssi tarkoittaisi alle 0,55 P/B-lukua ja yli 8,3 % osinkotuottoa. Voihan kurssi hyvin tippua vaikka 3 euroon, mutta itse olisin hyvin hämmästynyt jos kurssi tippuu 6 euroon saakka.

Mietitäänpä vaikka sitä miten hyvin Cityconiin oikeasti perehtyneet analyytikot ovat arvioineet odotuksensa. Tietyt analyytikot ovat Cityconin kohdalla erittäin hyvin kartalla ja ovat osuneet ennusteisiinsa pienellä heitolla kerta toisen jälkeen. Joten jos yritys itse antaa näinkin monen numeron vaihteluvälin, niin pidän tätä skaalaa kylläkin laajana.

“vuosi voi mennä huonosti, erittäin hyvin tai hyvin huonosti.”

Myönnän, tämä on toki karrikoidusti sanottu. Mutta jos vuoden 2023 luvut jäävät ennusteiden alalaitaan, pidän sitä itse huonona suorituksena. Olen hyväksynyt sen tosiasian (jo 15 vuotta omistajana) että mikään kultakaivos tämä ei ole enkä usko sen olevan tulevaisuudessakaan.

Mitä tulee osakkeen hintaan. Mikään ei ole tähänkään asti estänyt osakkeen hinnan ylilyöntejä joten eiköhän niitä nähdä jatkossakin.

Mitkä ajurit saisivat mielestäsi osakkeen putoamaan 6 euroon? Yleinen markkinatilanne vai jokin Cityconiin kohdistuva realisoituva riski? Kiinteistöjä ei saada realisoitua ja lainat kaatuvat syliin, ym?

Jos lisäät yleensä 6 euron tasolta, niin siihen on ollut mahdollisuus vuoden 2003 jälkeen kuukauden parin ajan 2008, 2009, 2020 ja 2022. Toistaiseksi se on ollut hyvä ostopaikka ja yllättäen melkein ainut hinta, jolla tätä on pitkässä juoksussa kannattanut omistaa. Osinkoja Kani on jakanut suht auliisti, mutta kokonaistuotto on ollut heikkoa, mikäli ostohinta ei ole osunut noihin pohjiin.

Tähän liittyen tulikin muuten conffacallissa ihan mielenkiintoista lisäväriä; uskovat saavansa tuon 380 miljoonaa euroa kiinteistömyyntejä maaliin hyvissä ajoin. Tämän suhteenhan asetettiin tavoite marraskuussa että 24kk:n sisällä toteutetaan. Kiinnostus Cityconin assetteja kohtaan on varsin laaja-alaista, ja tuskinpa tarvitsee myydä 40%:a alle tasearvon, mihin tuo osakkeen arvostus näkyy kroonistuneen.