Tokko liittyy syyhyn, mutta ainakin kaikille maksetaan kesäkuussa. Itseäni jotenkin häiritseleepi, että maksupäivä on kuun lopussa ja maksu tulee tilille vasta seuraavassa kuussa. Merkkailen siis osinkotulot kuukausittain ja sitä voi sitten pienessä päässään miettiä, että minkä kuun osinko tuollainen on. Itse merkitsen ilmoitetun maksupäivän mukaan, vaikka menisi pitkälle seuraavaan kuuhun ennen kuin roposet kilisevät tilille.

3 tykkäystä

Tai sitten jollakin pääomistajalla on tarve pääomalle mahdollisimman nopeasti…

Mikä ei välttämättä olisi hyvä merkki.

4 tykkäystä

Nyt kyllä kiinnostaisi tietää mikä se tällainen välittäjä on? Oma arvauskin tosin on. Suomiyhtiöistä mulle tullut aina maksupäivänä tilille. Jostain ison veden takaa saattaa joskus myöhästyäkin. Välittäjänä Nordea.

1 tykkäys

Moody´s ei osaa luokittaa oikein, ainakaan Cityconia. Tai ainakin luottoluokitusmetodiikassa mättää…

Mutta tottahan on, että ainakin osakemarkkinoilla usein niputetaan parempia ja huonompia firmoja toimialan sisällä.

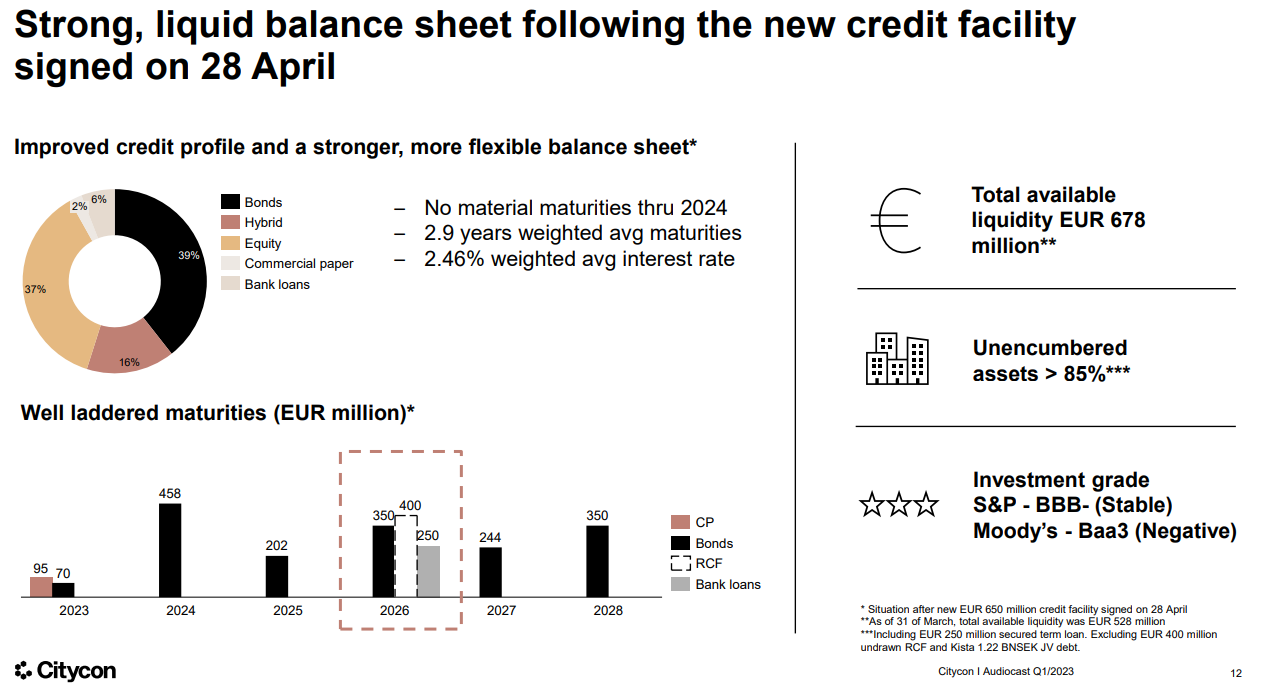

Citycon on irtisanonut luottoluokitussopimuksensa Moody’s Investors Servicen kanssa ja pyytänyt sitä luopumaan luokituksestaan. Citycon irtisanoi sopimuksen 5.6.2023. Moody’sin jatkossa raportoimat luottoluokitukset julkaistaan ilman Cityconin toimeksiantoa (unsolicited basis).

”Sopimuksen irtisanominen on seurausta Moody’sin luottoluokitusmetodologiasta, joka ei tunnista Cityconin vuokralaiskannan tai liiketoimintamallin erityispiirteitä. Cityconin liiketoimintamalli perustuu välttämättömyyshyödykkeisiin nojautuvien kaupunkikeskuksien kehittämiseen ja operoimiseen Pohjoismaiden parhailla paikoilla. Cityconin keskusten myymälä- ja palveluvalikoima, joka keskittyy julkisia palveluita tarjoaviin vuokralaisiin ja päivittäistavarakauppoihin, joiden vuokrat on sidottu indeksiin, erottaa meidät kilpailijoistamme sekä on osoittanut vahvuutensa ja vakautensa muuttuneessa liiketoimintaympäristössä.

Viimeisen 18 kuukauden aikana olemme myyneet keskuksia yhteensä 266 miljoonan euron arvosta mukaan lukien joulukuussa toteutettu 120 miljoonan euron kauppa, joka on osa julkistamaamme 500 miljoonan euron myyntitavoitetta.

Lisäksi kevään aikana olemme uudelleenrahoittaneet luottolimiittimme sekä ostaneet takaisin 138 miljoonalla eurolla lähitulevaisuudessa erääntyvää velkaamme. Edellä mainitun lisäksi olemme viime vuodesta lähtien ostaneet takaisin velkojamme 192 miljoonan euron arvosta. Nämä seikat yhdistettynä kiinteistöjemme käypien arvojen nousuun vuoden ensimmäisellä vuosineljänneksellä ovat vahvistaneet likviditeettiämme sekä parantaneet merkittävästi Cityconin taloudellista asemaa viime vuoteen verrattuna,” toteaa Cityconin toimitusjohtaja F. Scott Ball.

Standard & Poor’s jatkaa Cityconin luottoluokittajana. Standard & Poor’s vahvisti maaliskuussa Cityconin investointitason luottoluokituksen (BBB- ja vakaat näkymät) heijastaen Cityconin vahvaa operatiivista tuloksentekokykyä sekä vakaita rahoituksen tunnuslukuja.

13 tykkäystä

Ja Moody’s olikin laskenut luottoluokitusta, ja uusi Ba1.

Se on keskimmäinen 21 portaisella asteikolla.

Kaksiportaisessa lohkojaossa ‘Investment grade’ vs ‘Non-investment grade’ kuitenkin ensimmäinen 11sta ‘Non-investment’ gradesta, eli ykkösluokan roskalainaa.

Vaikuttanee paitsi korkokuluihin niin myös rahoituksen tarjoajien määrään, investment policy.

15 tykkäystä

Mietin miten asuntokaupan pysähtyminen näkyy Cityconin tuloksessa, jos mitenkään? Jos olen ymmärtänyt oikein, niin Citycon rakentaa asuntoja vain vuokralle ja Hausia rakentaa niitä myös myyntiin? Rakennusoikeus on jo myyty Hausialle, joten riski on sen osalta taputeltu? Korjatkaa, jos olen väärässä.

Selailin myös noiden talojen vuokra-asuntojen tarjontaa. Newsecin Kodisto.fi palvelussa on tarjolla 111 vuokra-asuntoa Cityconin taloista ja kaikkiin on tarjolla joko alennettua vuokraa tai ilmaista asumisaikaa. Asunnoista 46 on 2022 puolella valmistuneista taloista ja 65 äskettäin valmistuneista taloista, jonka asunnot ovat nyt ensimmäistä kertaa tarjolla. En ole ihan varma miten tätä dataa pitäisi tulkita, mutta vuokrausaste vaikuttaa mielestäni aika matalalta ja kaikkia tyrkytetään alella… As Oy Lippulaivan Loiste n. 70% ja Aarholli 85%. Aarholli on valmistunut n. 6 kk aikaisemmin, joka todennäköisesti näkyy korkeampana vuokrausasteena. Tietääkö joku millaista vuokrausastetta uudiskohteille odotetaan/ennustetaan ja miten se kehittyy ajan kanssa? Esim. Sato mainostaa vuokrausasteekseen yli 95%. Q1 osarissa Ball satuili “Vuoden ensimmäisellä vuosineljänneksellä Lippulaivan yhteyteen valmistui kolme jäljellä olevaa asuinkerrostaloa ja olemme tyytyväisiä siitä, miten asuntojen vuokraus on lähtenyt liikkeelle.”.

2022 valmistuneet:

Kipparinkatu 4 B

MUUTTOVALMIS UUDISKOHDE Asunto Oy Espoonlahden Aarholli on valmistunut kevään 2022 lopussa

81 asuntoa, joista 12 asuntoa vapaana.

Espoonlahdenkatu 10

As Oy Lippulaivan Loiste valmistui 1.12.2022 huippusijainnille kaupunkikeskus Lippulaivan kattavien palveluiden yhteyteen. 117 asuntoa, joista 34 asuntoa vapaana.

2023 valmistuneet:

Espoonlahdenkatu 14

UUDISKOHDE As Oy Lippulaivan Lysti valmistui 1.2.2023 huippusijainnille kaupunkikeskus Lippulaivan kattavien palveluiden yhteyteen. Ilmeisesti menossa ensi kertaa vuokralle, yleisesittely 14.6. 108 asuntoa, joista 41 asuntoa vapaana.

Maakravunkuja 2 as

UUDISKOHDE As Oy Lippulaivan Luoto valmistui 1.2.2023 huippusijainnille kaupunkikeskus Lippulaivan kattavien palveluiden yhteyteen. Ilmeisesti menossa ensi kertaa vuokralle, yleisesittely 14.6. 50 asuntoa, joista 24 asuntoa vapaana.

"Lippulaiva on Cityconin ensimmäinen kehityshanke, jonka yhteyteen rakennutetaan asuinkerrostaloja. Keskuksen välittömään yhteyteen nousee kaikkiaan kahdeksan asuinkerrostaloa, joihin tulee yhteensä 564 asuntoa. Citycon rakennuttaa taloista kuusi, joista neljän asuinkerrostalon rakentaminen on käynnissä ja kahden vuokrakerrostalon rakentaminen aloitetaan myöhemmin. Lisäksi kahden asuinkerrostalon rakennusoikeus on myyty rakennusyhtiö Hausialle.

Lippulaivan luoteispäätyyn sijoittuviin neljään vuokrakerrostaloon valmistuu noin 275 asuntoa. 4–14-kerroksisten kerrostalojen rakentaminen alkoi keväällä 2021. Kerrostaloista ensimmäinen valmistuu vuoden 2022 lopussa ja loput kolme vuoden 2023 alussa. Cityconin vuokrakerrostalojen sijainti on ainutlaatuinen lähellä palveluita, luontoa ja merta, ja ylimpien kerrosten asunnoista on huikea merinäköala."

Tällaista tajunnanvirtaa tällä kertaa.

17 tykkäystä

En oikein ymmärrä mitä tällä haetaan, säästöjäkö?

1 tykkäys

Ei haluta liian ikäviä luottoluokituksia. Tuo ei nyt suoranaisesti lisää luottamusta Cityconia kohtaan.

3 tykkäystä

Ja juha on oikeessa, Cityconilla ei ole varaa lopettaa osingon maksua.

Kyllähän toi cityconin bondien yieldi kertoo ongelmista. Yli 10% heiluttaan reilusti, vois laskee auki taas vaihteeks

1 tykkäys

Kuinka huolissaan tästä nyt pitäisi olla? Itellä on jo muutenkin kiinteistö sektorista negatiivinen olo muummuassa SBB:n takia. Pitäiskö tässä vain toivoa että ohjauskorot laskisi kohtuu nopeudella?

4 tykkäystä

Mä olisin huolissani siitä, että vaikeassa tilanteessa pääomistajan ja Cityconin etu ei välttämättä ole yhteneväinen, ja firman menosta päättää käytännössä yksi omistajataho.

Samaan aikaan jaan kuitenkin Cityconin johdon näkemyksen siitä, että firma on vuokralaiskoostumuksen puolesta oikeasti laadukkaampi firma kuin suurin osa niistä lafkoista, jotka pyörittää ostareita.

Vielä noista vuokrakämpistä sellainen näkemys, että mielestäni on ihan normaalia, että uusia vuokralaisia houkutellaan erilaisin alennuksin asukkaiksi. Siitä voisi silti olla hieman huolissaan, jos uudet kämpät ovat vielä kuukausia valmistumisensa jälkeen vailla ensimmäistä vuokralaistaan. Semminkin, kun voidaan olettaa että pk-seudulla edessä on pikemminkin vuokralaisen kuin vuokranantajan markkinat.

9 tykkäystä

No, kiinteistöfirmoissa on tällä hetkellä riskiä se on selvää. Käyt katsomassa bondien yieldiä niin ei ne muuten tollaisia ois.

Huomauttaisin että esim Cityconin yieldi on erittäin korkea. Bondi treidaa 51 pisteellä.

Toki kyseessä on hybridi ja yieldin laskeminen on siten vaikeaa.

Mutta pelkä korkoyieldi on yli 7.1%

Lisäksi päälle vielä (mahdollisessa) lunastuksessa sitten diskontto. Tuota en jaksa laskea auki.

Mutta voi aika lyhyellä matematiikalla päätellä että korkea se on, noin 49% jos tapahtuisi vuoden sisällä.

Reilu 20% jos 2v jne jne.

Joka tapauksessa tuottovaade näyttää olevan bondille tasoa 12-15%

Tässä nyt pelataan 4D-shakkia. Cityconin lainakorot nousee, niin saavat vanhoja bondeja paremmin imuroitua markkinalta alle nimellishinnan ![]()

Aika vähän kai tuolla uutisella on merkitystä, vaikka toki negatiivinen. Eikös Citycon kuitenkin aika hiljattain neuvotellut ison uuden lainan, josta vähän puhuttiin, että ei kai sillä vielä olisi kiire ollut. Eli jos en ihan väärässä ole, niin hetkeen ei ole tarve rullata lainoja, joten korko ei ihan heti haittaisi. Pitkittyessään tietty ikävämpi homma.

1 tykkäys

Ja kun hetken miettii, niin tätä shakkia ei pelaa kummallakaan osapuolella mitkään typerykset.

Cityconin uudelleenjärjestelytarve on iso, ja kaikki tietää sen. Samaan aikaan suuromistaja tarvitsee rahaa.

1 tykkäys

Voitko avata tätä tarkemmin? Onko Kanilla esim. lainoja, joista se ei selviä, kun niiden takaisinmaksuaika koittaa?

Suuromistajan rahantarve on tässä tilanteessa harmillinen asia. Ckani voisi hyvin vähentää tai lopettaa osingonmaksun hetkeksi ja vähentää velkaansa, mutta"Kissamies" Katzmanille se ei varmasti käy.

4 tykkäystä

Iso firma, isot uudelleen järjestelytarpeet…

Oma näkemys on, että Cityconin rahoitus on hyvin etukäteen suunniteltu.

Toki uusinnoissa kulut voivat nousta, ja ostarimyynti hankalampaa korkojen noustua.

Ohessa tilanne nettisivujen mukaan, ja 29.5. tiedotti hyväksyneensä ostavansa 2024 erästä 138 MEUR erän takaisin

Lisäksi haaveissa myydä assetteja 380 MEUR edestä 2024 loppuun mennessä, niitähän on lähihistoriassa saatu kaupaksi jopa tasehintaan. Toki korko on noussut.

EUR 380 million non-core asset sales target remains

— Execute by year-end 2024

— Initial target EUR 500 million (~25% completed)

— Proceeds to repay debt and to further strengthen our investment

grade balance sheet

https://www.citycon.com/fi/sijoittajat/joustava-ja-kilpailukykyinen-rahoitus

6 tykkäystä

Ehkä eniten pelottaa Cityconissa korkojen nousun jatkuminen ja kiinteistömarkkinoiden täydellinen jäätyminen, mikä estäisi assettien myymisen järkevään hintaan. Tosin siinä kohtaa rytisee talous muutenkin pahasti, eli sillä oletuksella kannattaisi markkinoilta pysytellä pois muutenkin.

Koska kuukausi sitten saatiin kuitenkin tuo 650 miljoonan euron luottosopimus maaliin ja kiinnitettävää löytyy joten normaalitilanteessa en ole ollenkaan huolissani. Cityconin tase on keskimääräistä kiinteistöyhtiötä mielestäni laadukkaampi eikä vähemmän arveluttavien firmojen tapaan (Kojamo köh köh) ole venytetty tuottovaatimuksia liian ohuiksi nollakorkoaikana.

Mielestäni Cityconin upside on valtava mikäli korkojen nostosykli päättyy / kääntyy laskuun ja kiinteistömarkkina elpyy kun rahoitusta tulee taas saataville kohtuullisin ehdoin.

22 tykkäystä

Yleensähän kiinteistösijiotusyhtiöt ostavat paljon kiinteistöjä toisiltaan. Tällä hetkellä nämä yhtiöt tuntuu lähinnä myyvän tai haaveilevan myynneistä. Sagax on nyt keväällä jotain ostellut, onko tietoa ketkä muut ovat olleet ostolaidalla?

Nyt kun kiinteistöpuolella nollakorkoajan myyjän markkinat ovat vaihtuneet ostajan markkinoiksi niin jotkut saavat hyvää halvalla.

1 tykkäys

Haluatko tarkentaa miksi näet Cityconilla nousujohteisen tulevaisuuden jos nuo mainitsemasi uhkakuvat poistuvat?

Miksei tätä nousua nähty viime vuosina kun korot olivat vuosia nollassa ja rakentaminen/kiinteistösykli oli lähes kaikkien aikojen huipussa? Ei varmaankaan kaikkea voida laittaa Covidin piikkiin, se oli loppujen lopuksi aika lyhyt ajanjakso.

2 tykkäystä

Ennen koronakriisiähän Citycon oli 9-10 euron tasolla, eli 50-60% nykyistä korkeammalla. Koronan jälkeen (maaliskuussa 2022 oli vielä rajoituksia runsaasti) iski käytännössä sota ja korkojen nousu.

Toki firma on muuttunut: esimerkiksi joitain omistuksia on myyty pois ja Lippulaiva on valmistunut mutta normaalitilanteessa voisin hyvin nähdä P/E 15 ja P/B 1 tasolla kestävän arvostuksen Cityconilla, joka voisi tarkoittaa noin 100 prosentin nousuvaraa.

Arvostus on mielestäni nykyisellään halpa, mikäli tilanne normalisoituu. Toki on aina riski että kriisi seuraa toistaan eikä inflaatio ja korkomarkkina helpota.

11 tykkäystä