Mä olisin huolissani siitä, että vaikeassa tilanteessa pääomistajan ja Cityconin etu ei välttämättä ole yhteneväinen, ja firman menosta päättää käytännössä yksi omistajataho.

Samaan aikaan jaan kuitenkin Cityconin johdon näkemyksen siitä, että firma on vuokralaiskoostumuksen puolesta oikeasti laadukkaampi firma kuin suurin osa niistä lafkoista, jotka pyörittää ostareita.

Vielä noista vuokrakämpistä sellainen näkemys, että mielestäni on ihan normaalia, että uusia vuokralaisia houkutellaan erilaisin alennuksin asukkaiksi. Siitä voisi silti olla hieman huolissaan, jos uudet kämpät ovat vielä kuukausia valmistumisensa jälkeen vailla ensimmäistä vuokralaistaan. Semminkin, kun voidaan olettaa että pk-seudulla edessä on pikemminkin vuokralaisen kuin vuokranantajan markkinat.

No, kiinteistöfirmoissa on tällä hetkellä riskiä se on selvää. Käyt katsomassa bondien yieldiä niin ei ne muuten tollaisia ois.

Huomauttaisin että esim Cityconin yieldi on erittäin korkea. Bondi treidaa 51 pisteellä.

Toki kyseessä on hybridi ja yieldin laskeminen on siten vaikeaa.

Mutta pelkä korkoyieldi on yli 7.1%

Lisäksi päälle vielä (mahdollisessa) lunastuksessa sitten diskontto. Tuota en jaksa laskea auki.

Mutta voi aika lyhyellä matematiikalla päätellä että korkea se on, noin 49% jos tapahtuisi vuoden sisällä.

Reilu 20% jos 2v jne jne.

Joka tapauksessa tuottovaade näyttää olevan bondille tasoa 12-15%

Tässä nyt pelataan 4D-shakkia. Cityconin lainakorot nousee, niin saavat vanhoja bondeja paremmin imuroitua markkinalta alle nimellishinnan

Aika vähän kai tuolla uutisella on merkitystä, vaikka toki negatiivinen. Eikös Citycon kuitenkin aika hiljattain neuvotellut ison uuden lainan, josta vähän puhuttiin, että ei kai sillä vielä olisi kiire ollut. Eli jos en ihan väärässä ole, niin hetkeen ei ole tarve rullata lainoja, joten korko ei ihan heti haittaisi. Pitkittyessään tietty ikävämpi homma.

Ja kun hetken miettii, niin tätä shakkia ei pelaa kummallakaan osapuolella mitkään typerykset.

Cityconin uudelleenjärjestelytarve on iso, ja kaikki tietää sen. Samaan aikaan suuromistaja tarvitsee rahaa.

Voitko avata tätä tarkemmin? Onko Kanilla esim. lainoja, joista se ei selviä, kun niiden takaisinmaksuaika koittaa?

Suuromistajan rahantarve on tässä tilanteessa harmillinen asia. Ckani voisi hyvin vähentää tai lopettaa osingonmaksun hetkeksi ja vähentää velkaansa, mutta"Kissamies" Katzmanille se ei varmasti käy.

Iso firma, isot uudelleen järjestelytarpeet…

Oma näkemys on, että Cityconin rahoitus on hyvin etukäteen suunniteltu.

Toki uusinnoissa kulut voivat nousta, ja ostarimyynti hankalampaa korkojen noustua.

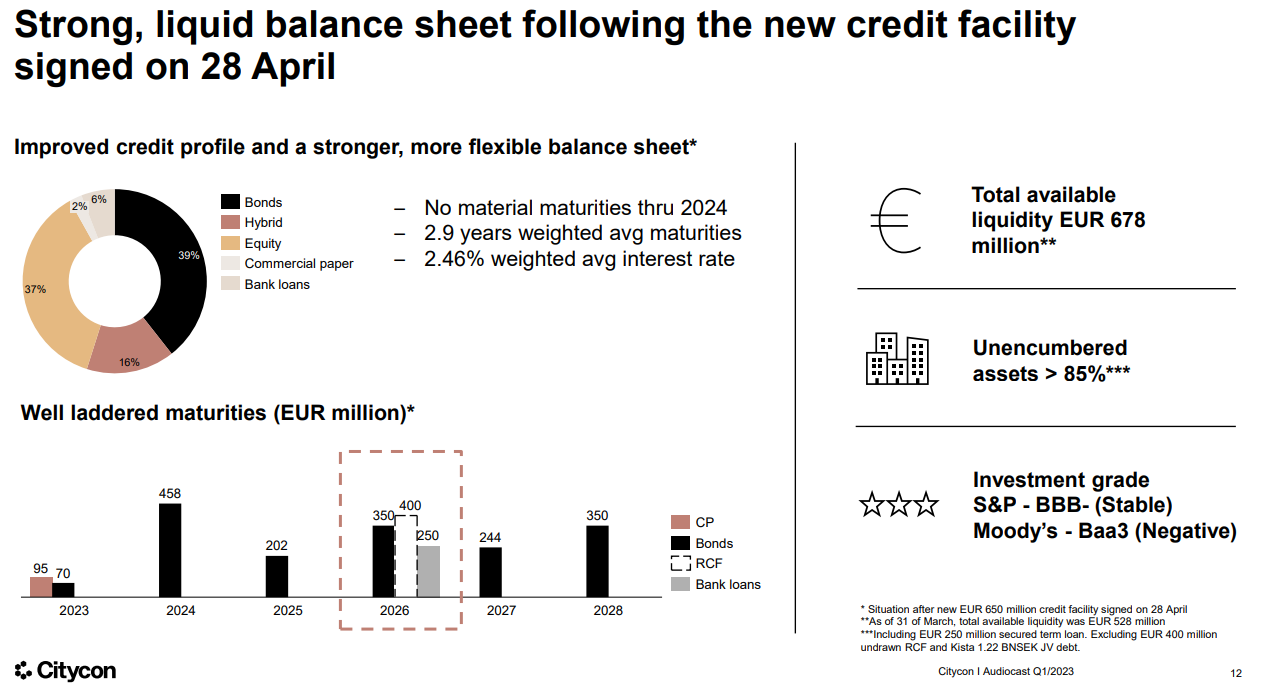

Ohessa tilanne nettisivujen mukaan, ja 29.5. tiedotti hyväksyneensä ostavansa 2024 erästä 138 MEUR erän takaisin

Lisäksi haaveissa myydä assetteja 380 MEUR edestä 2024 loppuun mennessä, niitähän on lähihistoriassa saatu kaupaksi jopa tasehintaan. Toki korko on noussut.

EUR 380 million non-core asset sales target remains

— Execute by year-end 2024

— Initial target EUR 500 million (~25% completed)

— Proceeds to repay debt and to further strengthen our investment

grade balance sheet

Ehkä eniten pelottaa Cityconissa korkojen nousun jatkuminen ja kiinteistömarkkinoiden täydellinen jäätyminen, mikä estäisi assettien myymisen järkevään hintaan. Tosin siinä kohtaa rytisee talous muutenkin pahasti, eli sillä oletuksella kannattaisi markkinoilta pysytellä pois muutenkin.

Koska kuukausi sitten saatiin kuitenkin tuo 650 miljoonan euron luottosopimus maaliin ja kiinnitettävää löytyy joten normaalitilanteessa en ole ollenkaan huolissani. Cityconin tase on keskimääräistä kiinteistöyhtiötä mielestäni laadukkaampi eikä vähemmän arveluttavien firmojen tapaan (Kojamo köh köh) ole venytetty tuottovaatimuksia liian ohuiksi nollakorkoaikana.

Mielestäni Cityconin upside on valtava mikäli korkojen nostosykli päättyy / kääntyy laskuun ja kiinteistömarkkina elpyy kun rahoitusta tulee taas saataville kohtuullisin ehdoin.

Yleensähän kiinteistösijiotusyhtiöt ostavat paljon kiinteistöjä toisiltaan. Tällä hetkellä nämä yhtiöt tuntuu lähinnä myyvän tai haaveilevan myynneistä. Sagax on nyt keväällä jotain ostellut, onko tietoa ketkä muut ovat olleet ostolaidalla?

Nyt kun kiinteistöpuolella nollakorkoajan myyjän markkinat ovat vaihtuneet ostajan markkinoiksi niin jotkut saavat hyvää halvalla.

Haluatko tarkentaa miksi näet Cityconilla nousujohteisen tulevaisuuden jos nuo mainitsemasi uhkakuvat poistuvat?

Miksei tätä nousua nähty viime vuosina kun korot olivat vuosia nollassa ja rakentaminen/kiinteistösykli oli lähes kaikkien aikojen huipussa? Ei varmaankaan kaikkea voida laittaa Covidin piikkiin, se oli loppujen lopuksi aika lyhyt ajanjakso.

Ennen koronakriisiähän Citycon oli 9-10 euron tasolla, eli 50-60% nykyistä korkeammalla. Koronan jälkeen (maaliskuussa 2022 oli vielä rajoituksia runsaasti) iski käytännössä sota ja korkojen nousu.

Toki firma on muuttunut: esimerkiksi joitain omistuksia on myyty pois ja Lippulaiva on valmistunut mutta normaalitilanteessa voisin hyvin nähdä P/E 15 ja P/B 1 tasolla kestävän arvostuksen Cityconilla, joka voisi tarkoittaa noin 100 prosentin nousuvaraa.

Arvostus on mielestäni nykyisellään halpa, mikäli tilanne normalisoituu. Toki on aina riski että kriisi seuraa toistaan eikä inflaatio ja korkomarkkina helpota.

Minun mielestäni taas P/B 1 kuulostaa luonnottoman korkealta, eikä tuo P/E 15 sekään kyllä maistuisi firman profiili ja todennäköisesti pysyvästi ainakin jonkun verran positiivisen puolelle jäävä korkotaso huomioiden.

CItyconin osakekohtainen nettovarallisuus on sulanut jo jonnekin 10,7 euron tuntumaan, joten P/B 1 ei sekään antaisi tukea osakkeen tuplaantumiselle.

Nykyarvostus ei kieltämättä päätä huimaa ja firman strategia kiinteistöjen kehityksen ja painotuksen suhteen vaikuttaa edelleen toimivalta. Toisaalta, pörsissä alkaa olla enemmänkin houkuttelevasti hinnoiteltuja lappuja, joka varmasti osaltaan vähentää kiinnostusta yhtiötä kohtaan.

"Citycon käyttää pääasiassa kiinteäkorkoisia lainoja, joten korkojen nousu ei kauheasti heiluta sen rahoituskustannuksia. Korkojen nousu vaikuttaa toista kautta yhtiöön, sillä se nostaa sen kiinteistöjen tuottovaateita ja sitä kautta vaikuttaa kiinteistöjen arvoon laskevasti”, Rajala sanoo.

…

Analyytikoilla ei ruusuisia näkymiä

FAKTAT

Arvoajurit

Portfolion ja taseen hiominen divestointien myötä

Kuluttajaluottamuksen koheneminen

Kaupungistuminen

Riskitekijät

Talouden heikkeneminen

Verkkokaupan kasvu myös välttämättömyyshyödykkeissä

Korkojen nousun jatkuminen

…

Yhtiön vuokralaiskannasta noin 40 prosenttia koostuu vähemmän suhdanneherkistä välttämättömyyshyödykkeiden myyjistä. Tämä erottaa sen monista verrokeistaan.

Eikös Q1:llä Citycon kehunut että sen kiinteistöjen fair value oli nettona noussut? Tekevät arvostustarkistukset Q1 ja Q3 yhteydessä, joten siinä oli mukana puolen vuoden ohjauskoronnostojen vaikutukset?

Vielä yksi nosto yllä linkitetystä Kauppalehden jutusta, koska analyytikko Ari Rajala selventää siinä hyvin Cityconin osakkeen hinnanmuodostusta:

”Jos yhtiön oman pääoman tuotto Epra NRV-luvulla laskettuna on viisi prosenttia, mutta sijoittajien tuottovaatimus on kahdeksan prosenttia, niin osakkeen nettovarallisuudesta ei voi maksaa silloin täyttä arvoa. Nykyisellä oman pääoman tuottotasolla osakkeesta voisi maksaa 6,14 euroa, mikä on aika lähellä tuota nykyistä hintaa”

Tavoitehintaa laskettu alan hyväksytyn markkinakertoimen P/FFO (Ilmeisesti Price / Fund From Operation) laskun johdosto.

Lisäksi viitataan “negativa effekten av hyreshöjningar”; “vuokran korotusten negatiivinen vaikutus”. Ilmeisesti ajattelevat koska vuokria nostettu niin tulot laskevat vuokralaisten ongelmien johdosta??

Kääntäjän lävitse:

Edessä Q2: Vuokrankorotusten viivästynyt vaikutus

Pidämme kiinni suosituksestamme ennen Q2-raporttia. Citycon allekirjoitti toukokuussa 650 miljoonan euron luottolimiitin aiemman 500 miljoonan euron tilalle, mikä pienensi riskiä. Vähittäiskauppa on kuitenkin vaativa, kun kotitaloudet vähentävät kulutustaan talouden taantuman seurauksena. Alan keskimääräinen P/FFO viimeisen 12 kuukauden aikana on laskenut 15-kertaisesta 13,5-kertaiseen, mikä on pääasiallinen syy tavoitehintamme alentumiseen 6,8 eurosta 6,2 euroon. Näkemyksemme on, että vuokrankorotusten negatiivinen vaikutus näkyy syksyllä. Siksi on liian aikaista siirtyä Cityconin ostosuositukseen.

Tärkeitä johtopäätöksiä

Edelliseen vuosineljännekseen verrattuna odotamme Lippulaiva-projektilta pientä 0,2 miljoonan euron positiivista vaikutusta toisella vuosineljänneksellä. Nettoliikevoittomarginaalin odotetaan laskevan 68,2 prosenttiin toisella vuosineljänneksellä viime vuoden toisen neljänneksen erittäin korkealta 71,7 prosentin tasolta. Vaikka Cityconin rahoitussalkun duraatio on pitkä, odotamme rahoitusneton nousevan 12,8 miljoonaan euroon toisella vuosineljänneksellä verrattuna 12,1 miljoonaan euroon ensimmäisellä neljänneksellä.

Ennuste arvostelu

Emme muuta tulosennusteitamme. Tärkeimmät odotuksemme toiselle vuosineljännekselle sisältävät muun muassa 10,6 euron substanssiarvon osaketta kohden (laskua 10 prosenttia), kiinteistöjen arvon ollessa ennallaan. Toistamme Hold-suosituksen ja laskemme tavoitehinnan 6,20 (6,80) euroon.

CItyconi olikin mennyt muuttamaan osavuosikatsauksen ajankohtaa. Tyypillisesti ovat saaneet tulosjulkistukset ulos vasta kvartaalin toisella kuukaudella, mutta nyt on osari tulossa jo tänään.

Suuria yllätyksiä ei liene osarissa luvassa. Mielenkiintoista on tuleeko vielä vuokrankorotusten nostetta viiveellä, mitä jotkut analyytikot ovat luvanneet. Korot ovat nousseet edelleen koko vuoden, mutta en tiedä miten paljon tällä on vaikutusta kustannuksiin. Sähkön hinta vaikuttaa laskeneen edellisiä kvartaaleja alemmaksi, mikä ilmeisemmin pitäisi tuoda jotain helpotusta kulupuolelle. Illemmalla tiedämme enemmän

Cityconin osarirapsa ei ole niitä helpoimpia kammattavia, mutta sen ainakin voi sanoa, että valuuttakursseista on tullut duffeen ihan kunnolla . Yllättävän karulta näyttää ainakin näin ensilukemisella. Muuta hassua silmään pistänyttä:

Q2/23 oikaistu EPRA EPS 0,116 alittaa nyt jo nykyisen (pitkän aikaa olleen) osingon/pääoman palautuksen tason 0,125 per kvartteri.

EPRA NRV jatkaa laskuaan 11,87 → 11,01 → 10,71

Rahavirta H1/23: -33 M€. Samaa suuruusluokkaa kuin jaettu osinko/pääoman palautus (42 M€).

Joko häämöttää osingon leikkaus? Vai miten on - jostain muistan lukeneeni spekulaatiota, että Katzmanin käteisen tarve on niin suuri, että osinko on ja pysyy. (Osaako joku muuten vahvistaa tai jopa antaa lähteen tälle “huhulle”?)