Vai olisko opossa kuitenkin jonkin verran ilmaa?

Jos ei ole, Cityconin kannattaisi myydä kaikki kiinteistöt, maksaa velat ja jakaa rahat omistajille. Saisi tehtyä vähintään 10 vuoden operatiivisen tuloksen parissa kuukaudessa ![]()

Vai olisko opossa kuitenkin jonkin verran ilmaa?

Jos ei ole, Cityconin kannattaisi myydä kaikki kiinteistöt, maksaa velat ja jakaa rahat omistajille. Saisi tehtyä vähintään 10 vuoden operatiivisen tuloksen parissa kuukaudessa ![]()

Ei se tarkoita, että koko tase on oikein jos pari taloa on myyty kirjanpitoarvolla.

Pyysing muuten luotti sokeasti Ovaron tasearvoihin ja löi parin miljoonan betsin sisään. Kurssi laskenut niistä ajoista noin 50%…

Sitähän Kani kovasti yrittää vähän pienemmässä mittakaavassa. Kaikki paitsi “core-kiinteistöt” ovat kaupan ja niitä yritetään myydä suht aktiivisesti. Tähän markkinaan arvostukset voivat olla joiltain osin vähän kireitä, mutta ei niitä silti kannata alella myydä. Tasearvot kärsii ja ymmärtääkseni tuottavat kuitenkin ihan hyvin.

edit: Olis kyllä ihan kiva, jos saisivat noita nopeasti kaupaksi. Saisivat maksettua velkaa pois ja vaikka osteltua vähän omia. Jos saisin itse päättää, niin osingonjako/pääomanpalautus laitettaisiin pariksi vuodeksi seis ja rahoilla maksettaisiin lainoja pois tai ostettaisiin omia, riippuen siitä kummalle saisi sillä hetkellä paremman tuoton.

Niin kuin Odetus tuossa jo ehti mainita, niin sitähän Citycon tekee.

Aiemmin myytiin kiinteistöjä P/B=1 ja ostettiin omia osakkeita mitätöitäväksi P/B=0,6.

Sitten tuli inflaatio, korkojen nostot nopeammin kuin ikinä Euroopan historiassa ja isoin sota Euroopassa toisen maailmansodan jälkeen ja painopiste on hetkellisesti siirretty rahoitusaseman optimointiin.

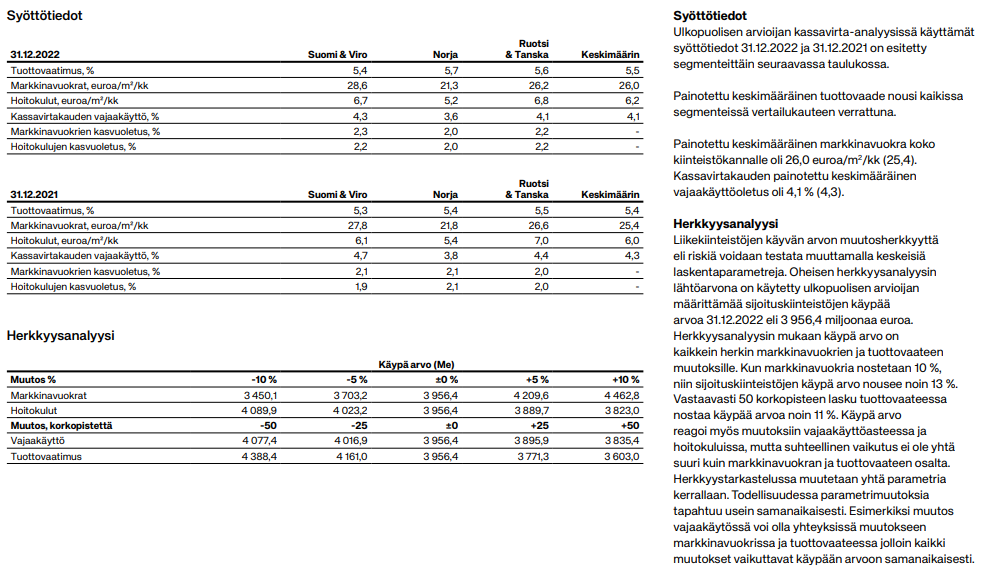

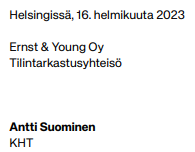

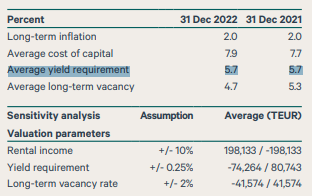

2022 lopusta on jo maailma ehtinyt muuttua, mutta nostetaan vähän dataa vuoden 2022 taloudellisesta katsauksesta esiin vertailukohtana siihen, että taseessa on ilmaa

Tietenkin kiinteistöjen käypä arvo muuttuu, mutta on siellä ulkopuoliset kirjanpitäjät ja ulkopuoliset arvioijat, jotka arvottavat kiinteistöjä 5,4…5,7 % tuottovaatimuksella. Ei tässä sentään tarvitse luottaa pelkästään johdon sanaan.

Samat veijarit arvioivat aikoinaan legendaarisen Orava asuntorahaston kiinteistöt noin 2x todellista arvokkaammiksi. JLL oli sielläkin tekemässä puolueetonta arvonmääritystä.

5,4% tuottovaatimus kuulostaa kovin vaatimattomalta, kun minäkin saan pankista riskitöntä 3% vuosituottoa.

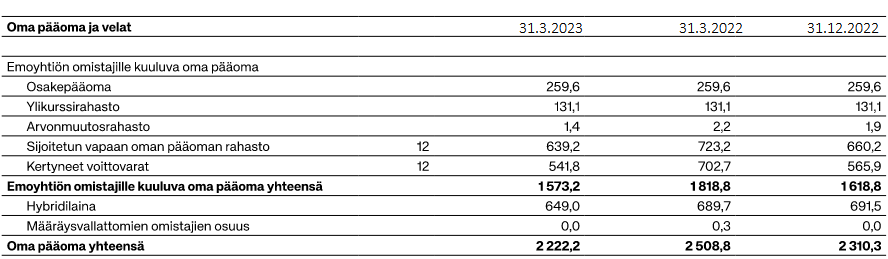

Mistä sait tämän 2,4 miljardia omaa pääomaa? Q1 2023 lopussa osakkeenomistajille kuuluvaa pääomaa oli 1573,2 miljoonaa. Hybridilaina oli 649 miljoonaa, joka on käytännössä kuitenkin omaksi pääomaksi laskettavaa velkaa. Yhtiön jakaessa omaisuutta osinkoina pois, tuosta omasta pääomasta voisi vähentää vielä verottajan osuuden pois, jolloin jäisi 1573,2 * 0,745 = 1172 miljoonaa. Yhtiön osakekannan markkina-arvo 6,1 euron osakekohtaisella hinnalla on 1025 miljoonaa. Tulevaisuudessa jaettava oma pääoma pitäisi vielä diskontata nykyarvoon.

Cityconilla kestäisi 18 vuotta maksaa lainansa takaisin liiketoiminnan rahavirralla, joten Cityconin, kuten muidenkin kiinteistöyhtiöiden bisnes nojaa enimmäkseen sijoituskiinteistöjen arvon kehitykseen. Jos omaisuuden arvostuksessa on seurattu tiukasti nousseita tuottovaatimuksia, arvonkehityksessä voisi olla upside-potentiaalia jos korkotaso lähtisi jossain vaiheessa taas laskemaan.

Cityconin oma pääoma:

Hyvä tieto, että oli samat “asiantuntijat” siellä asialla. En silti näkisi ihan samaa riskiä kun arvotetaan kauppakeskuksia Espoossa yms vs vuokra-asunnot Kotkassa, Savonlinnassa jne. Tietenkin tätä pitää seurata, mutta osakkeen hinnan perusteella markkinat näyttävät uskovan Cityconin taseen olevan täynnä ilmaa ![]()

Cityconin käyttämä uusin tuottovaade oli siis 2022 lopussa keskimäärin 5,5 %. Eihän se kovin paljoa ole, muttei ihan hirveän vähääkään. Sitä voi jokainen yrittää pohtia kuinka suuret tuottovaateet esimerkiksi eläkeyhtiöillä tai kiinteistörahastoilla on?

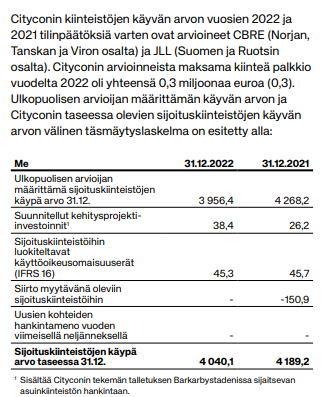

Toivo Group näyttää käyttävän vuosikertomuksessaan asunnoissa selvästi matalampaa tuottovaadetta

Kojamo käyttää asunnoissaan selvästi matalampaa tuottovaadetta

Cibuksella on näköjään 0,2 prosenttiyksikköä korkeampi tuottovaade

Jollain on varmaan tuottovaateista hyvää dataa olemassa, saa jakaa ![]()

![]()

Ei paljoa lämmitä, vaikka omaa pääomaa on 2,5x osakkeen hinta, jos oman pääoman tuotto on alle 1% kuten Cityconilla vuonna 2022. Tämä osake on halpa sitten kun ROE on yli 4% ja P/B luku nykytasolla. Harmi vaan, että ennusteiden mukaan ROE pysyy vuodet 2023-2024 noin 2-3% tasolla. Eli saatte sijoituksellenne 5-7,5% tuottoa, joka alittaa pörssin keskituoton. Sille usein on syynsä, miksi joku osake on halpa…

Tuottovaateista voi todeta ainakin sen, että asuntojen tuottovaateet ovat pääsääntöisesti alempia kuin liikehuoneistojen. Eli vertailu Kojamoon tai Toivoon on vähän huono.

Terve,

Miten näette sijoituskohteena Cityconin perpetuaalilainat? 2025 callissa olevan lainan call-riski tuntuisi olevan melko vähäinen tai toisinsanoen voisi kuvitella, että yhtiölle callaamatta jättäminen olisi suurempi riski uskottavuuden kannalta (IG-reitttauksen pitäminen). Mielestäni perpistä saatava tuottopotentiaali (luokkaa 30% call-päivään) on paljon parempi kuin yhtiön osakkeen tuottopotentiaali tuotto/riski-mielessä

Luottoluokituksen kannalta hybridin noncall ei ymmärtääkseni olisi vaikutukseltaan negatiivinen, vaan mahdollisesta jopa päinvastoin. S&P kirjoitti aiheeseen liittyen artikkelinkin viime vuoden marraskuussa, linkki alla (vaatii kirjautumisen). Jostain muistan lukeneeni, että juurikin luottoluokittajien kommenttien seurauksena monien kiinteistöyhtiöiden hybridien hinnat ovat laskeneet voimakkaasti, kun yhä useampi pelkää noncalleja. Pääkohdat artikkelista kuuluu:

Ihan mielenkiintoisia mahdollisuuksia Cityconin hybridit kieltämättä tällä hetkellä vaikuttavat tarjoavan, mutta kyllä näissä nähdäkseni ihan aito riski on siihen ettei callia tehdä ensimmäisenä lunastuspäivänä, jos korkomarkkina ei palaudu nopeasti alhaisemmalle tasolle. Osakkeenomistajan näkökulmasta myös pidän hyvin suotavana hikoiluttaa mieluummin hybridisijoittajia kuin yhtiön omistajia velkojen mahdollisten maturiteettiongelmien kanssa.

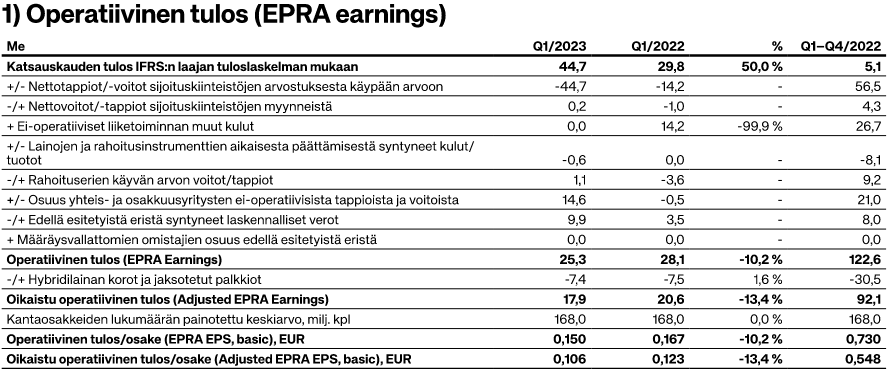

Nettovuokratuotto eroaa tuloksesta siinä että tuloksessa on huomioitu hallinnon kulut, rahoituskulut ja verot. Cityconin Q1 raportissa nämä asiat on selitetty hienosti sivulla 17:

Yllä selitetään miten EPRA tulos eroaa raportoidusta tuloksesta, eli lähinnä siten ettei EPRA tuloksessa ole huomioitu sijoituskiinteistöjen arvonmuutoksia eikä osakkuusyhtiöiden tuloksia.

Tässä taas kerrotaan miksi nettovuokratuotto ei ole sama kuin operatiivinen tulos. Cityconin oikaistu operatiivinen tulos viimeiseltä 12 kuukaudelta oli 0,548 - 0,123 + 0,106 = 0,531 euroa osaketta kohden. Eli voidaan sanoa että 6,04 osakekohtaisella hinnalla “hinta per EPRA EPS” on 11,4.

Tämmöinen toiminta on ![]()

Viesti yhdistettiin ketjuun: Parhaiten tuottava säästötili

Maksimissaan ostetaan takaisin 175M€ arvosta.

Velkakirjoista maksetaan 975€ jokaista tuhatta euroa kohden.

Kyseessä vuonna 2024 erääntyvä 457M€:n joukkovelkakirjalaina.

Yhtiö ilmoittaa tänään, että se hyväksyy ostettavaksi yhteenlasketulta pääomaltaan 138.275.000 euron määrän Ostotarjouksen mukaisesti pätevästi ostettavaksi tarjottuja Arvopapereita.

Citycon on päivittänyt vastuullisuusstrategiansa painopistealueet, tavoitteet sekä seurannan. Päivitetyn vastuullisuusstrategian ansiosta yritys voi jatkaa määrätietoisesti työtään useilla osa-alueilla kohti kunnianhimoisia tavoitteitaan vuodelle 2030.

CITYCON OYJ Sisäpiiritieto 2.6.2023 klo 18.00

Citycon Oyj:n hallitus on päättänyt muuttaa 4.5.2023 pörssitiedotteella julkaistuja kesäkuun kvartaalivarojenjaon maksu- ja täsmäytyspäivää. Pääoman palautuksen uusi täsmäytyspäivä on 16.6.2023 (aiemmin ilmoitettu: 23.6.2023) ja uusi maksupäivä on 26.6.2023 (aiemmin ilmoitettu: 30.6.2023). Maksettavan pääoman palautuksen suuruus pysyy muuttumattomana (0,125 euroa osakkeelta).

26.6.2023 maksettavan varojenjaon jälkeen Citycon Oyj on maksanut pääoman palautusta vuoden 2023 aikana yhteensä 0,25 euroa osakkeelta ja Cityconin hallituksen jäljellä oleva valtuutus on 0,25 euroa osakkeelta.

CITYCON OYJ

Okei. Hassu kun ei ennen juhannusta.

Oma arvaus, että kirjanpidolla jotain pakollisia menoja. Ehkä juhannukseen liittyviä ![]()

Osaako joku avata aloittelijalle, mikä merkitys tällä on. Mitä väliä on aikaistaa muutamalla päivällä päänomanpalautus?