Hybridiä saa ostettua pankkien privateista ja pitää olla ammattimainen sijoittaja statukseltaan

3 tykkäystä

En tiedä, mutta olen ymmärtänyt, että ei tuota hybridiä oikein saa ostettua. Tai siis ei ole myyjiä niillä hinnoilla, millä uutisten mukaan paperia noteerataan.

1 tykkäys

Citycon 4,496% hybridistä. Nyt markkinoilla bid/ask 80.295/88.995 ja kovasti on keulinut sitten 29.3.2023 pohjien (55.0). Kuitenkin osakkeen matka on vain alaspäin. Jos en olisi jo hybridissä kiinni, niin ottaisin tämän selkeänä osto-kehoitteena osakkeelle. Oma ostohintani hybridille oli 77.5, kun ei ollut malttia odottaa.

5 tykkäystä

Cityconilla on iso divestointiohjelma menossa ja paljon sen mukaan pitäisi saada myytyä ja bondejakin erääntyy loppuvuonna ja hybridin call lähestyy. Mutta voisiko olla mahdollista, että samalla yhtiö myös investoisi. Yit:ltä irtoaisi Tripla varmasti aika sopivaan hintaan!

8 tykkäystä

Toivottavasti ei. Jos ylimääräistä rahaa löytyisi divestointien jälkeen niin tältä kurssitasolta omien ostot on ylivoimainen vaihtoehto Cityconille investointien sijasta.

24 tykkäystä

Joo-o

- Kiinteistömarkkina on syväjäässä. Citycon haluaa divestoida kauppakeskuksia, mutta minkään kauppakeskuksen onnistunut myynti järkevään hintaan olisi suoranainen ihme

. ONNEKSI Cityconilla ei ole mikään välttämätön tarve kiirehtiä näiden myynneissä. Koronlaskuja odotellessa voidaan vain toivoa, että markkina hiljalleen edes hieman elpyisi.

. ONNEKSI Cityconilla ei ole mikään välttämätön tarve kiirehtiä näiden myynneissä. Koronlaskuja odotellessa voidaan vain toivoa, että markkina hiljalleen edes hieman elpyisi. - Cityconilla on korollista velkaa 1,8 miljardia! Kuten Cityconin tiedotteista huomaa, on yhtiö pyrkinyt lähinnä vähentämään velkaansa.

- Pääomistajalla on tarve saada rahaa → jos mahdollista, niin Cityconista pumpataan jatkossakin osinkoja (=pääoman palautuksia)

- JOS “ylimääräistä” rahaa olisi, niin kuten Farseer tuossa jo totesi, niin omien osakkeiden osto olisi ylivoimanen “investointi”. Tätähän Citycon tekikin, kunnes korot räjähtivät käsiin

- Cityconilla on ollut suunnitelmissa investoida asuinrakennuksiin omien kauppakeskustensa ympärille: esim "Lippulaiva on Cityconin ensimmäinen kehityshanke, jonka yhteyteen rakennutetaan asuinkerrostaloja. Keskuksen välittömään yhteyteen nousee kaikkiaan kahdeksan asuinkerrostaloa, joihin tulee kaikkiaan yli 560 asuntoa. Citycon rakennuttaa taloista kuusi, joista neljä on valmistunut. "

EIköhän CItyconilla ole aika paljon muita käyttökohteita rahalla kuin ruveta ostamaan uusia kauppakeskuksia.

22 tykkäystä

Cityconin tänä vuonna mahdollisesti callissa olevan perpin hinta on kohonnut jo reilun kuukauden kovin jyrkällä kulmakertoimella ja on jo lähellä 90 hintaa. Kuten olen aiemminkin sanonut, niin perppi on ollut paljon osaketta mielenkiintoisempi. Näen perpin yhä mainiona kohteena, mutta alkaa jo kiinnostamaan osakekin. Yleensähän korkomarkkina on osakemarkkinaa viisaampi ja uskon osakkeen liikkuvan perpin kanssa samaan suuntaan piakkoin. Vai mitä mieltä olette?

10 tykkäystä

On tuo Cityconin osake kyllä sellainen putoava puukko, että huhhuh. Tällä viikolla tuli palattua omistajaksi ensin ostaen alkuviikosta erän lappua ja tänään taas vähän lisää. Tämän päivän täydennysostoihin lisäinnosti havainto, että tammikuussa 70 suurimmasta omistajasta kukaan ei ole vähentänyt omistuksiaan, mutta aika moni on lisännyt:

Pyysingin yhtiökin on lisännyt omistustaan yli 10 %:lla ja liki 800 000 lappuun.

Ps. 12 kk:n euribor laski tänään 3,505 %:iin. Se taitaa olla alin lukema sitten viime maaliskuun. Toivotaan, että suunta jatkuu samana, vaikka epävarmuustekijöitä onkin.

28 tykkäystä

Tuli itsekin sipaistua tätä tänään pieni siivu pitkään salkkuun. Toivon mukaan valuuttakurssit alkavat jossain kohdin kääntyä yhtiön eduksi, ja korotkaan tuskin lähtevät uuteen nousuun ellei geopoliittinen tilanne eskaloidu. En usko tässä pikavoittoihin mutta pitkässä juoksussa tuotto voi olla ihan hyvä. Toivottavasti historia ei toista tämän lapun kurssin suhteen itseään ![]()

7 tykkäystä

Ristiriitaisin tuntein kohti torstain tulosta. Osingon leikkaaminen esim 50c->40c tuntuisi pettymykseltä, mutta jos yhtiö ilmoittaisi osingonmaksun lopettamisen kokonaan ja rahojen käyttämisen velkojen takaisinmaksuun niin olisin siihen hyvin tyytyväinen.

Eiköhän niitä osinkoja kuitenkin makseta maksimimäärä pääomistajan muita rahareikiä tukkimaan.

2 tykkäystä

OP laski eilisessä tulosennakossa Cityconin tavoitehinnan 4,9 euroon ja säilytti vähennä-suosituksen. Edellinen tavoitehinta oli 5,5 euroa ja edellisen osarin tuloskommentissa se oli marraskuussa 5,3 euroa. Sitä edellinen tavoitehinta 5,2 euroa on lokakuulta. Sanoisin, että kohtuullisen aktiivista numeroiden pyörittelyä tavoitehinnoissa.

Ps. Tänään kävin katselemassa Koskikeskuksen menoa. Oli kyllä päivällä ihan autio lato. Ainoa missä oli vähän äksöniä, oli keskusaukion lähellä, jossa jotkut liittymä- tms. myyjät häiriköivät aktiivisesti harvoja asiakkaita. Tönön kellarikerroksen liukuportaissa jaksan aina ihmetellä sitä, että niiden eteen on asennettu keskelle porrasleveyttä tolppa, jottei ihmiset kuskaa vaunuja portaita pitkin. Aika v-mäinen tolppa muuten silloinkin, jos satut ostoskassien kanssa yrittävän pujottautua liukuportaisiin. Sitä en jaksa enää edes ihmetellä, että toisella puolella ostaria liukuportaat olivat poissa käytöstä vian vuoksi.

7 tykkäystä

Vaikka voisikin sopia paremmin tuonne “omat kokemukset yhtiöistä”-ketjuun, niin jatkeena tuohon @JuhaR :än pohdiskeluun Koskikeskuksesta, täytyy kyllä ihmetellä Cityconin ostoskeskusportfoliota, ainakin IsoKarhu Porissa ja Trio Lahdessa kyllä vaikuttavat luvattoman hiljaisilta ainakin silloin, kun kaupungeissa vierailen. Vuokrausasteet lienevät kuitenkin edelleen ihan tyydyttävällä tasolla!? Toki paikallisilla asukkailla on varmasti hyödyllisempää informaatiota niiden vetovoimasta. Ruotsissa taas Kista Galleria sijaitsee tunnetussa, alemman tuloluokan ongelmalähiössä. No, onhan markkina aktiivisesti kyseenalaistanut tuota Cityconin tasearvoa ja edellä mainitut ovat vain pieni osa 31(laskinko oikein, en, koska Cityconin etusivulla puhutaan 33:sta) ostoskeskuksen kokonaisuutta.

Kokonaan toinen asia on sitten tuo Cityconin velkaantuneisuus ja korkotaso, sitä ovat täällä jo käsitelleetkin paljon minua ansioituneemmat tahot. Koska oma ymmärrys ei riitä niiden luomaan yhtälöön, niin tällä hetkellä kantti ei kestä tähän sijoittaa, vaikka kurssi alkaisikin olemaan historiallisesti jo erittäin houkuttelevalla tasolla. Eräänä vaaran merkkinä voisi myös pitää sitä, että jopa Aki Pyysing on ollut varsin hiljaa citikonnista viime aikoina ![]()

Tosiaan jo perjantaina 16.2 saadaan lisätietoja tilinpäätöstiedotteesta ja varmaan voitonjako kiinnostaa erityisesti.

11 tykkäystä

Vilkaisin huvikseni Isokarhun vapaita vuokratiloja. Noin 3000 m2 näyttäisi olevan vapaata tilaa, joka on 15 000 m2:n murjussa aika paljon. Toisaalta, joku Isokarhu ei Cityconin omaisuuserissä näyttele kovinkaan kummoista osaa, ja ei ole mitään syytä epäillä etteikö mökki myytäisi vaikka vielä tänään, jos joku siitä maksaisi jollain kriteerillä järkevän summan.

Vaikkapa siellä Koskikeskuksessa vuokralle tarjolla olevia vapaita tiloja on noin kolmasosa Isokarhusta, vaikka mökki on noin 2,5 kertaa porilaisverrokkia suurempi. Toki sitä vapaata pinta-alaa vuokrataan melko ennakkoluulottomasti; taannoin koskariin avattiin nuorisotila, keväällä mestaan ilmestyy Pelastusarmeijan myymälä jne. Ei noissa toimijoissa mitään vikaa ole, mutta vähän kämäistä menoa tuo edustaa ja koskarin profiili on jotain muuta kuin keskuksen valmistuessa 1980-luvun juppikauden eräänlaisena ilmentymänä.

10 tykkäystä

Kyllä sitä joutunut ihmeissään tämän kanssa olemaan. Itsekin olen irtautunut kokonaan vuoden vaihteen molemmin puolin. aloitin keventelyt loppukesästä 2023 ja silloin aloin siirtyä stockkaan ja Nokian kummeihin pelimerkkejä tästä positiosta. Plus sit vielä Oriola viime kuukausina. Kyllähän siinä alkoi riskianalyysi vähä osoittamaan negatiivista. Pääomistajan haasteet, muutetaan katsauksen vertailtavia lukuja, sit korko ja jne. ![]() No eiköhän tämäkin jotenkin selkeydä kevään aikana osoittautuuko analyysi siihen että voisi uudelleen lähtee mukaan. Saapa nähdä.

No eiköhän tämäkin jotenkin selkeydä kevään aikana osoittautuuko analyysi siihen että voisi uudelleen lähtee mukaan. Saapa nähdä.

6 tykkäystä

Minä olen yhtiön kurssin entisestään kriisiytyessä avannut pienen seurantaposition Cityconiin.

Olen seuraillut sivusilmällä tätä koronadipistä lähtien tarttumatta aiemmin ja Pyysingiäkin tullut asian tiimoilta seurattua. Käsittääkseni hän on nyt jatkanut avg down -menetelmällä ostoja ja omistusta on viime kesään verrattuna liki 15% = 100t lappua enemmän.

Yhtiön kurssin sukellus on johtanut siihen, että P/B alkaa olla 0,35:n tasolla, mikä vaikuttaa kiinteistöyhtiöksi kohtuulliselta arvostukselta, vaikka taantumassa mennäänkin ja korot ovat nousseet.

Tulosjulkistuksessa kiinnostavat asiat:

- vuokrausaste, jonka soisi vielä hieman kasvavan tai vähintään pysyvän samoissa

- miten velan määrä on kehittynyt, toivoisin toki sen pienenevän

- osingonmaksu - luopuminen ja satsaaminen velanmaksuun kelpaisi, pitäminen samalla tasolla jännittäisi.

- mikä suunnitelma on lähimmän 24 kk:n aikana erääntyville veloille, uudelleen rahoittaminen samoihin hintoihin ei liene mahdollista. Siksi ylläoleva toive, että ainakin osa saataisiin maksettua pois.

Uusia avauksia tai hankkeita en odota enkä oikeastaan toivokaan, mikäli siellä ei ole merkittäviä sopimussakkoja esim. hankkeiden viivästymisistä. Näistä en ainakaan tällä hetkellä ole tietoinen.

9 tykkäystä

EPSihän on puoliintunut viime vuoteen (Q1-Q3) verrattuna, että en ihmettelisi vähän isompaakin leikkausta. Pääkysymykseksi jää sitten kuinka paljon pääomistaja sitten haluaa saada vs. realismi. Ehkä menevät puolitien mallilla ja osinko asettuu siihen 0,35 - 0,4 € pintaan.

10 tykkäystä

Ehkä ärsyttävintä koko yhtiössä on viestinnän tyyli. Osariluvuista viis, niin toimitusjohtajan katsaustekstin perusteella menee niin maan perusteellisen loistavasti, että oikein päätä huimaa. Ja sitten ne selittelyt ja venkoilut… Tuo puolivuotiskatsauksen lause “Valuuttakurssit tulevat todennäköisesti palautumaa normaaleille tasoilleen” ansaitsisi jäädä historiaan, on se niin sakeaa tekstiä.

Se suuri arvoitus on se, että koska tuohon lappuun on hinnoiteltu tarpeeksi - ja hieman enemmän - pahaa osakekurssiin. Sillä joku arvo tuollakin kioskilla on. Epämääräisestä pääomistajasta, lipevästä toimitusjohtajasta ja kaupunkilaishuijarille sopivasta sijoittajaviestinnästä huolimatta.

18 tykkäystä

Cityconin bondien ja hybridien hinnat ovat jatkuvassa nousussa jo keväästä lähtien ja osake puolestaan vain kyntää alemmas ja alemmas. Bondit ja hinnat löytyy mm. tradegate.de kautta, TradingViewsta myös. Riskitön korko samalla jaksolla ~vakaa. Mistä osakkeen ja bondien eri suunnat johtuvat?

Osakkeelle tulos (ja osinko) putoaa rahoituskustannusten noustessa, mutta silti; jos kerran bondien hinnoista päätellen yhtiöllä ei ole isompaa rahoitusriskiä, niin luulisi osakkeelle löytyvän ottajia tähän tulostuottoon ja portfolion arvoon? Toki jos oman pääoman tuottovaateen hilaa tosi ylös, ja korkeat korot ja tiukka rahoitusmarkkina jatkuvat ikuisesti, niin löytyy varmaan oletukset jolla nykyhinta on perusteltu.Ja, portfolion alaskirjausriskikään ei liene niin iso, arvostus-yield on jo nyt 5.7%. Ehkä tuohon 50bp voi vielä lisätä heikossa skenaariossa, jolloin portfolion arvo putoaisi vielä 8% eli 330meur. Arvonalennuksen, lainojen ja hybridien jälkeen jäisi osakkeenomistajille n. 1360meur arvoa, eli n. 8eur/osake. Aikamoinen turvamarginaali. Vipua on, jos arvot putoavatkin vielä enemmän ja/tai tarvitaan likvidiä ja pakkomyyntejä ei saada tehtyä lähellekään kirja-arvoa. Silti nykyhinta vastaa n. 7.5% arvostusyieldia, ei liene realistinen skenaario cityconin pääosin ihan hyvälaatuiselle portfoliolle norjassa ja suomessa?

Mitä näkemyksiä yo. ja osakkeen arvoon?

edit: Kun >90% vuokrasopimuksista on sidottu indeksiin, sieltä tulee vastavoimaa eli nostetta portfolion arvoon oletuksella, että vuokralaiset nielevät korotukset ja vuokrausaste pysyy nykyisen korkeana.

Onko kukaan muuten koonnut salkkujen arvostusyieldejä eli tuottovaatimuksia pohjoismaisissa kiinteistöyhtiöissä?

22 tykkäystä

Ja sieltä:

Osinkoa (tai siis pääoman palautusta) leikataan yllättävän rajustikin 0,3 euroon, mikä kuulostaa kuitenkin terveeltä.

Toimarin saduista osui silmiin erityisesti tämä: “Markkinoilla on merkittävä määrä vapaana olevaa pääomaa ja korkotasot ovat laskussa. Tämän myötä, odotamme myös transaktiomarkkinoiden aktivoituvan merkittävästi vuoden 2024 aikana. Tämän perusteella nostamme aikaisemmin vuoden 2024 loppuun asettamamme divestointitavoitteen 950 miljoonaan euroon seuraavan 24 kuukauden osalta.”

Hienoa, jos noin on. Citycon toimii ilmeisesti jollain eri markkinoilla kuin muut toimitilojaan epätoivoisesti kauppaavat toimijat.

Oli tämäkin mielenkiintoista: “Olemme loppumetreillä ottamaan kokonaan hallintaamme Kista Galleria-keskuksen Tukholmassa. Kaupan myötä Citycon ottaa vastuulleen myyjän osuuden kiinteistöön kohdistuvasta velasta ja maksaa nimellisen rahavastikkeen (2,5 miljoonaa euroa). Transaktion myötä tulemme omistamaan keskuksen kokonaisuudessaan, ja tällä tulee olemaan noin 70 miljoonan euron positiivinen vaikutus sijoituskiinteistömme kokonaisarvoon. Transaktion odotetaan toteutuvan vuoden ensimmäisen vuosineljänneksen aikana.”

29 tykkäystä

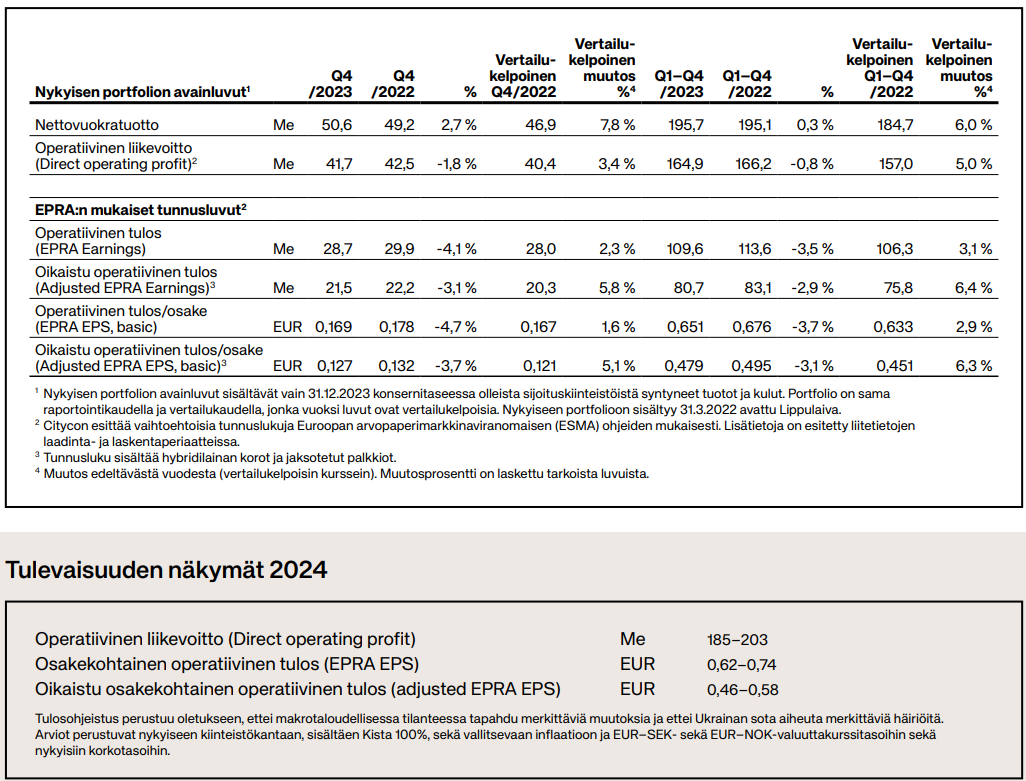

Ohjeistuksesta:

Nämä edellä mainitut seikat antavat meille luottamuksen, että vuoden 2024 tulokset jatkavat vuoden 2023 vahvoja operatiivisia tuloksia. Ohjeistuksemme heijastaa indeksointien positiivisia vaikutuksia vuokratuottoihimme

Direct Operating Profit MEUR: 185-203 (ka 194), vs 164,9 (2023)

EPRA EPS EUR: 0,62-0,74 (ka 0,68), vs 0,651 (2023)

EPRA EPS oik EUR: 0,46-0,58 (ka 0,52), vs 0,479 (2023)

14 tykkäystä