Kyllähän tuo transaktiomarkkina-kommentti minullekin vähän särähti, mutta toisaalta tavoite on sentään 24 kuukaudelle ts. 2 vuodelle, ei vain kuluvalle tilikaudelle. Kyllähän kahdessa vuodessa ehtii tietysti aika paljon tapahtua esim. korkotasoille, kuten aiemmin tuossa nähtiin. Toivottavasti nyt toiseen suuntaan.

5 tykkäystä

Monella tapaa torjuntavoitto!

Vielä ei olla selvillä vesillä, mutta oikeita liikkeitä nyt johdolta. Joitakin ajatuksia:

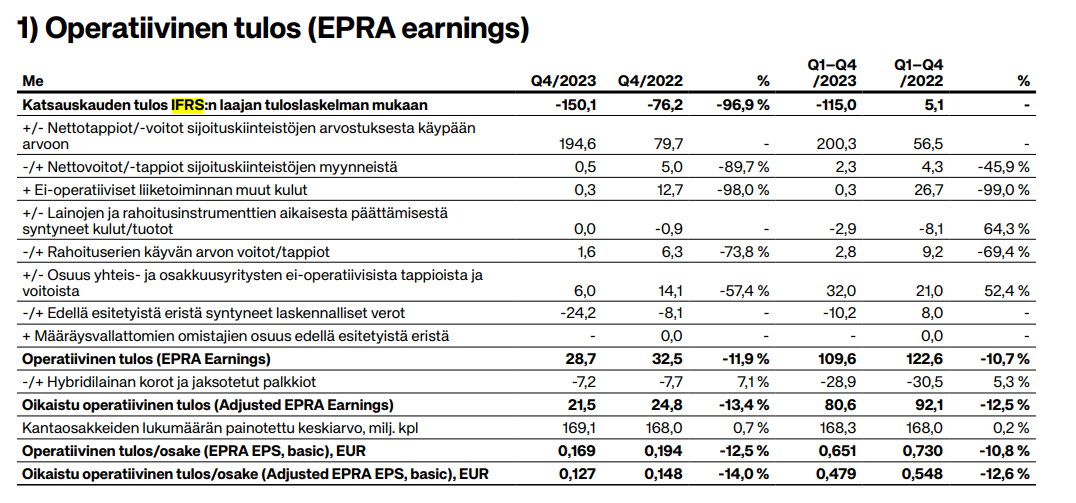

- Tulos ja alaskirjaukset aikalailla odotuksiin ja konsensukseen

- Ohjeistus erittäin hyvä, direct op.profit +12-22% (Kista mukana?)

- Operatiiviset luvut oikein hyvää suorittamista hallintokuluja lukuunottamatta. Oikeita toimenpiteitä operointikulujen leikkaamiseksi.

- Hallintokulut koholla, hyvä että nyt leikataan kunnolla (31meur → 18-20meur 2024 lopussa)

- Kistan puolikkaan osto varmaan järkevä liike, ei ihan paras ajankohta varmasti myyjällekään, ja uskoakseni on paljon tekemistä, eli saadaan (hyvin) halvalla?

- Divestoinnit ja keskittyminen isoihin keskuksiin yksinkertaistaa yhtiötä

- Uudelleenrahoitusseinä lähestyy. Oikeita liikkeitä tehty, mutta osin ratkaisematta. Täytyy toivoa, että kiinteistörahoitusmarkkina ei kriisiydy pahemmin, aineksia ongelmiin on, mutta ennenkin on selvitty. Transaktiomarkkinan herääminen ja divestoinnit osana ratkaisua, mutta toivottavasti ei jouduta pakkomyynteihin.

- Rahoitustilanne huomioiden maltillinen osingon leikkaus aivan oikea päätös, vaikka leikkaus onkin vain 34meur p.a.

Jos vähän saisi myötätuulta transaktiomarkkinaan ja rahoitusolosuhteiden paranemista sekä korkojen laskua, niin hyvä tulee. Jos ei saada, niin selvittäneen tavalla tai toisella silti. Valuuttakurssien myötätuuli on bonusta, sen varaan ei sentään tarvitse laskea. Hyvää tulostuottoa ja halpoja assetteja nykykurssiin tarjolla.

35 tykkäystä

Tämä oli kyllä tosiaan mielenkiintoinen. Koni ottaa 50% osuudesta 1200 miljoonan kruunun lainan itselleen ja maksaa sen lisäksi kauppahintaa 2,5m€. Kistan velaton arvo on tässä kaupassa siis luokkaa 220m€ jos oikein laskin, Citycon ja myyjä eli CPPBI maksoivat tästä vuonna 2012 kimpassa 526m€ ![]()

Kanukeilla on varmasti ollut halu tämä myydä siitä lähtien kun myivät Konin osakkeensa. Jos tämä nyt joskus Konin piti itselleen lunastaa niin hankala kovin paljon parempaakaan ympäristöä tähän olisi keksiä, nyt saadaan 50% laittamatta käytännössä mitään rahaa kiinni ilman että tasekaan kärsii.

37 tykkäystä

Uskoisin että osingon reipas leikkaus indikoi Gazit-Globen taloustilanteen näkymien parantuneen. Yleisesti ottaen kiinteistömarkkinan näkymät vuodelle 2024 lienevät paremmat kuin hetkeen (korot stabiloituneet, markkina ei voi pahemmin mennä jäihin) eikä pääomistaja ole vielä mennyt nurin.

Heikohko Q4, hyvät näkymät ja järkevältä vaikuttava osingon leikkaus joka tarkoittanee että pääomistaja ei ole ihan pakkoraossa (olisi toki saanut mennä nollaan ja rahat hybridien ja lainojen lyhentämiseen sekä tilanteen salliessa omien ostoihin) → kokonaisuus näyttää arvostukseen verrattuna ihan hyvältä.

20 tykkäystä

Voi olla niinkin, mutta luulenpa että pakko sitä oli jo leikata ihan Cityconin oman taloudellisen tilanteen takia. Siinä ei auta vaikka pääomistaja tarvitsee kuinka osinkoja, jos niitä ei vain enempää pystytä jakamaan vaarantamatta liiketoimintaa.

9 tykkäystä

Yleensä terveet yritykset pyrkii kasvattamaan liiketoimintaansa, mutta Cityconin strategia on supistua mahdollisimman pieneksi. 13 vuotta on menty alamäkeä eikä loppua näy.

11 tykkäystä

OP:n analyytikko vaikuttaa aamukatsauksessa ihan tyytyväiseltä raporttiin. Toteaa tuloksen olevan pääriveiltään linjassa odotusten kanssa sekä näkee pääomanpalautuksen leikkauksen ja nostetun divestointisuunnitelman positiivisina toimina taseen keventämiseksi.

9 tykkäystä

Kommentoiko kiinteistökannan käypiä arvoja mitenkään? Nostivat sen tärkeimmäksi asiaksi ennakkoon.

Ei erikseen. Toteaa vain luvut. Ehkäpä sisältyy mainittuihin “pääriveihin”.

1 tykkäys

Ihan hyvä sellaiselle 3-5 vuoden tähtäimelle, ettei tule toistakin leikkausta. Nyt kun kurssi tippuu ATL:ään, niin voisi olla jopa turvallinen hankinta taas salkkuun.

7 tykkäystä

Yhdeksän vuotta sitten Citycon osti Norjan toiseksi suurimman kauppakeskuksia omistavan yhtiön 1,5 miljardilla eurolla. Lippulaivan rakentamiseen panostettiin merkittävästi. Asuntoja on rakennettu ja rakennetaan paraikaa jne.

Takavuosina Citycon oli yhtä kuin mm. erilaisista lähiöostareista ja maakuntien kauppakeskuksista koostuva kiinteistöyhtiö. Sen jälkeen toteutettu kiinteistökannan uudistaminen kuulostaa vähintäänkin fiksulta.

40 tykkäystä

Pyysingin Aki on kirjoittanyt jutun Citykanista. ![]()

28 tykkäystä

Lisäänpä tänne muuten konsensustavoitehinnat tänään julkaistun, maksumuurin takana olevan Kauppalehden artikkelin mukaan: Keskon paraatimarssi päättyi puolustusasemiin – Tästä syystä osakkeesta kannattaa pitää kiinni | Kauppalehti

Eli suositus on myy ja neljän analyytikon tavoitehintojen keskihinta 4,70 e.

Melkoinen rommaus siis Vara Researchin viimeksi marraskuussa 2023 päivitettyihin kuuden analyytikon tavoitehintoihin: https://vara-services.com/citycon/

Tuohon Pyysingin kolumniin palatakseni, jos vielä kerran esiintyy sana erektio noissa, niin lopetan niiden lukemisen ![]() , jokainen voi huvikseen laskea, montako kertaa sana on esiintynyt Akin viimeaikaisissa kirjoituksissa.

, jokainen voi huvikseen laskea, montako kertaa sana on esiintynyt Akin viimeaikaisissa kirjoituksissa.

15 tykkäystä

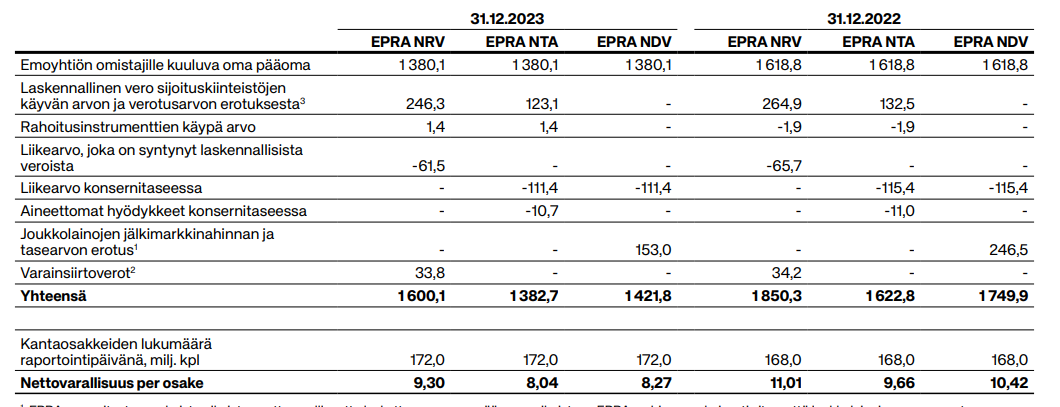

Ummikkona tutustuin Citycon Q4 raporttiin ja jäin ihmettelemään lähinnä sitä, että mistä johtuu IFRS17-lukuje ja EPRA-lukujen välinen melko massiivinen ero? IFRS:n perusteella firma on raskaasti tappiollinen ja EPRA-lukujen perusteella Citycon vaikuttaisi kohtuullisesti hinnoitellulta.

IFRS 17 tuskin on relevantti kun kyseessä ei ole vakuutusyhtiö, mutta mökkien arvostuksestahan tuo ero tulee. Esitetään erikseen tiedotteessa.

7 tykkäystä

Juha Varis on kirjoitellut Äxään Cityconista. ![]()

Ja nämä hän laittoi vähän myöhemmin:

21 tykkäystä

Tukholman kaupunginosien väliin repeämässä yhä suurempi hyvinvoinnin kuilu | Yle

Tuossa jutussa mainitaan myös Rinkeby-Kista:

"Raportin mukaan asukkaiden kokeman hyvin- ja pahoinvoinnin ääripäät ovat yhtäältä Kungsholmen ja toisaalta Rinkeby ja Kista. Rinkeby-Kistassa työttömyyttä on yhtä paljon kuin 1990-luvun taloustaantuman aikana.

Tulokehityskään ei ole ollut omiaan poistamaan kaupunginosin epätasapainoa, vaan suorastaan päinvastoin. Raportissa käytetyt vertailuvuodet ovat 1991 ja 2012. Niiden välillä keskitulot ovat rikkaissa kaupunginosissa nousseet 64 prosenttia, mutta toiseen ääripäähän kuuluvissa Skärholmenissa vain prosentin ja Rinkeby-Kistassa viisi prosenttia."

Vanhan juttu, mutta tuli googlella ensimmäisenä eteen. Tuolla siis Cityconin uusin hankinta, Kista-galleria…

3 tykkäystä

“Korkea velkariski, mutta arvostus houkuttelee jo hieman”. OP säilytti 4,9 euron tavoitehinnan, mutta siirtyi vähennä-puolelta lisää-puolelle.

14 tykkäystä

Svenssonit myös hiukan leikkailivat tavoitehintaa, pikauutinen Kauppalehdestä: SEB Bank laskee Cityconin tavoitehinnan 4,50 euroon (aik. 6,00 euroa), toistaa pidä-suosituksen

Vielä toinen Kauppalehden pikauutinen: Kepler Cheuvreux laskee Cityconin tavoitehinnan 4,80 euroon (aik. 5,50 euroa), pidä-suositus ennallaan

Vielä yksi: DNB Markets laskee Cityconin tavoitehinnan 4,00 euroon (aik. 4,50 euroa), myy-suositus ennallaan

8 tykkäystä

Koskikeskuksesta dataa viime vuodelta.

Vaikea kuvitella, että Koskari jatkossakaan paikoilleen rapistuisi. Sijainti on niin keskeinen, enemmän huolettaisi Keskustorin tienoo nyt kun Nokia Areena ja Ratina ovat imaisseet painopisteen Tammerkosken juna-aseman puolelle.

5 tykkäystä