Viime viikkoista viestiäni lainaten: “Tänään kävin katselemassa Koskikeskuksen menoa. Oli kyllä päivällä ihan autio lato. Ainoa missä oli vähän äksöniä, oli keskusaukion lähellä, jossa jotkut liittymä- tms. myyjät häiriköivät aktiivisesti harvoja asiakkaita. Tönön kellarikerroksen liukuportaissa jaksan aina ihmetellä sitä, että niiden eteen on asennettu keskelle porrasleveyttä tolppa, jottei ihmiset kuskaa vaunuja portaita pitkin. Aika v-mäinen tolppa muuten silloinkin, jos satut ostoskassien kanssa yrittävän pujottautua liukuportaisiin. Sitä en jaksa enää edes ihmetellä, että toisella puolella ostaria liukuportaat olivat poissa käytöstä vian vuoksi.”

Noin ylipäätään muutenkin tuon ladon kauppavalikoma kulkee masentavaan suuntaan. Cityconin olisi oikeasti kannattanut tehdä duunia, että tuonne olisi saatu joku kelvollinen ruokakauppa houkuttelemaan asiakkaita. Nyt siellä on pieni K-kauppa. Naapurissa Ratinassa on niin Lidl kuin K-Supermarket. Ja toki kaikin puolin mielenkiintoisempi kauppavalikoima noin ylipäätään.

Koskikeskus muistuttaa vuosi vuodelta yhä enemmän jotain lähiön hylättyä ostaria. Ykköstason sijainnistaan huolimatta.

Koskikeskus ei kyllä tarvitse mitään isoa ruokakauppaa. Sen sijainti on aivan loistava Areenan, keskustan, Ratinan ja Ratikan varrella. Kuten tuosta tuoreesta Cityconin julkaisustakin näkee, niin sillä menee aivan hyvin lukujenkin valossa. Eikä se kyllä mikään latokaan ole. Itsekin miellän melkein Ratinan ja Koskikeskuksen samaksi ostokeskukseksi suunnitellessani kokonaisuutta kun lähden jotain hankkimaan.

Joo, Citycon pommitti vastaavia tiedotteita tänään vähän yhdestä jos toisesta ostaristaan. Porin Isokarhullakin on takana “huima kasvun vuosi”. Ihan oikeasti. Kyseessä on ihan totaalinen kriisikeskus, jossa on järjetön määrä tyhjänä seisovaa tilaa.

Mitä Koskikeskukseen tulee, niin sen uusimpia julkistettuja vuokralaisia ovat toimijat luokkaa Pelatusarmeijan myymälä ja nuorisotila. Toki niitäkin tarvitaan, mutta kyllä tuo on hukattujen mahdollisuuksien ostari. Ja ollut sitä jo pitkään.

Onko nyt siis korkein riski siinä, ettei Citycon saakaan myytyä ei-core kauppakeskuksia (jotka ovat 20% kaikkien kauppakeskusten kokonaisarvosta) tai ainakaan lähellä tasearvoja? Ja tästä syystä iso velkariski? Omaan silmään näyttää siltä, että:

Operatiivisesti menty ja menossa parempaan

2024 ~90meur lisää kassavirtaa velkojen takaisinostoon investointien tippumisen (~60meur) ja osingon leikkaamisen (~30meur) myötä

Vaikka seuraavan 24kk divestointiohjelmasta toteutuisi vain puolet, jäävät 2024 ja 2025 erääntyvien lainojen jälleenrahoitustarpeet pieneksi.

Siinähän se on. Jos toimarin vakuuttelut pitää paikkansa, osakkeen arvostuksen voisi olettaa nousevan oikein huolella. Jos taas toimarin sanoille ei löydy vastinetta, niin sitten se on totisempi paikka.

Luin kyllä aiemman viestisi ” autiosta ladosta”, siitä syystä linkitinkin tuon tuoreen datan Koskarista. Se ettei keskuksen sisältö miellytä sinua, ei datan perusteella ainakaan viime vuoden osalta ole laajempi ongelma.

Yksittäisistä vuokralaisista voisin todeta yläkerran Pihlajalinnan olevan sitten taas sieltä paremmasta päästä, jos nyt Lidliä tai muuta isompaa kauppaa sieltä ei löydykään.

Kauppakeskuksen olematon asiakasmäärä oli toki vain havaintoni siltä hetkeltä. Ajankohta tosin ei ollutkaan sellainen, jolloin kauppakeskuksissa on ruuhka suurimmillaan.

Montako ihmistä Pihlajalinna vetää kauppakeskukseen päivän aikana? Ja montako ihmistä supermarket-kokoluokan kauppa vetäisi? Kauppakeskuksessa on mielestäni ihan ensiarvoisen tärkeää, että sillä on ankkurikauppoja, jotka onnistuvat houkuttelemaan maksukykyisiä asiakkaita ostoskeskukseen.

Minä olen asioinut Koskikeskuksessa sen avajaisviikosta alkaen 1980-luvulta lähtien. Viime vuosina toki melko harvakseltaan. Kyllä se mestan kehityskaari on ollut kaiken kaikkiaan surullinen. Semminkin, kun tosiaan ollaan sijainniltaan ihan ykköspaikalla.

Vedän sen johtopäätöksen, että positiivisille käänteille ei ole nyt annettu oikein mitään arvoa. Eikö kauppakeskusten myynti esim. 20% alle tasearvon voisi olla ihan hyväksyttävissä, jos velkaa saa ostettua markkinoilta pois selvästi alle nimellisarvojen? Onko lopputulema huonompi vai parempi tässä korkoympäristössä?

Negatiivisuuttahan lappuun hinnoitellaan ihan reippaasti. Se siitä tekeekin sijoituskohteena mielenkiintoisen, vaikkei pulju noin muuten olisikaan mikään pörssin laadukkain yhtiö.

Visioimasi myyntikuvio voisi kuulostaa ihan järkevältä. Tosin toimarin vakuuttelut joutuisi tuollaisessa tilanteessa aika huonoon valoon. Mutta tärkeintä toki olisi, että niitä ydinliiketoimintaan kuulumattomia mökkejä saataisiin kaupaksi edes jokseenkin järkevään hintaan.

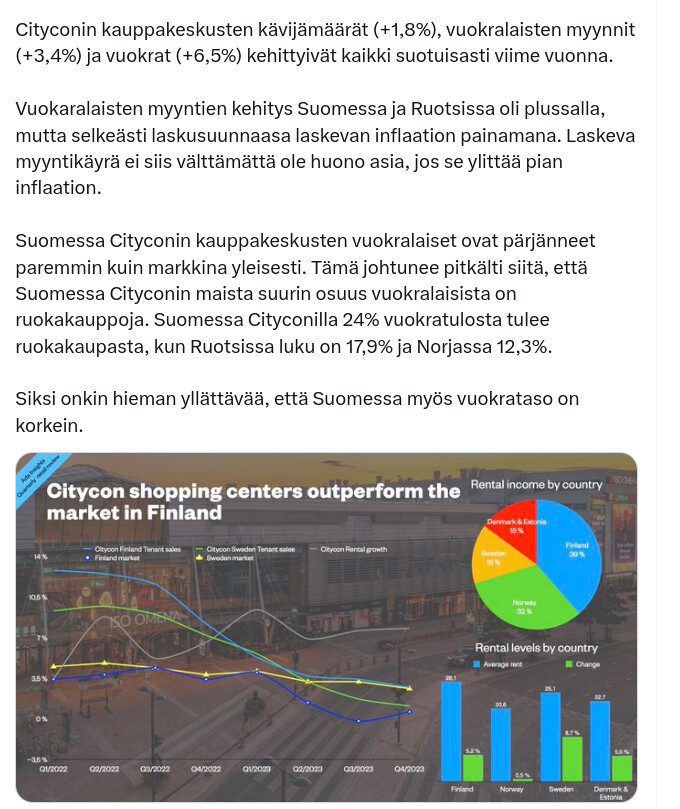

Niin siis käviäjämäärähän oli taas noussut ja vuokrausaste noussut ja muutenkin pysynyt korkealla, että sitä dataa vasten on vähän vaikea kävellä. Varmasti löytyy aina jostain tyhjää liiketilaa, mutta isossa kuvassa homma on näyttänyt toimineen aika hyvin. Ongelmina tai uhkina kai tässä on lähinnä korkotaso, jota on puitu jo aiemmin. Muina ja ehkä spekulatiivisempina asioina pääomistajan motiivit. Ei siis mikään yritys polkea kurssia tjsp., mutta hänelle lienee tärkäempää omien sijoitusten kokonaiskuva, eikä nimenomaan Cityconin osaoptimointi.

Yksi tärkeä juttu lienee myös kurssikehityksen trendi. Se on mennyt pitkään alaspäin ja aina on todennäköisempää, että trendi jatkuu, kuin että se kääntyy. Jos liiketoiminta jatkaa oikeaan suuntaan menenemistä ja korkotaso kääntyy ja/tai divestoinnit onnistuvat, niin loputtomiin kehitys ei voi jatkaa vajoamistaan, mutta pitkään kuitenkin.

On, mutta vuokralaislaatu heikkenee ja naapurissa olevan ostarin suhteellinen kilpailukyky paranee. Ratina ei ole koko viime vuoden lukujaan vielä julkaissut, mutta viime vuonna sen alkuvuodesta myynti oli lähes 20 %:n nousussa ja kävijämäärä oli yli 21 %:n nousussa. Näitä voi sitten jokainen pohtia, että miten se vaikuttaa esim. kilpailuun tulevista vuokralaisista.

Jos myyt omaisuutta mainitsemasi 20% alle tasearvon, niin miltä markkinan silmissä Cityconin muun kiinteistöomaisuuden arvostus näyttää sen jälkeen? Toki vaikea sanoa kuinka paljon tätä hinnoitellaan jo nyt osakkeeseen. Pääomistaja nostaa omissa silmissä riskitasoa vielä erityisesti. Osinko jäihin olisi ollut mielestäni se järkevin vaihtoehto ja kaikki paukut velkaprofiilin parantamiseen.

Löydän vain jenkkien kiinteistösijoitusyhtiöistä merkittävästi paljon paremmin johdettuja ale laarissa olevia kohteita, ettei juuri nyt innosta hirveästi tämä tarina. Jotain kertoo tuo kurssin mollivoittoisuus läpi historiankin…

Hyvin näyttää mahtuvan ja tilaa jää vielä vuokrattavaksi nuorisotiloille ja Pelastusarmeijalle. Kahdeksan vapaata liiketilaa näyttää löytyvän nytkin koskarista vuokrattavana.

Katselin vielä noita Cityconin aamun tiedotteita. Porin Isokarhun tiedote oli kyllä ihan omassa sarjassaan “Viime vuonna nähtiin IsoKarhussa voimakasta kasvua sekä myynnissä että kävijämäärissä. Myynti kasvoi vuonna 2023 peräti 46 prosenttia, ja myös kävijämäärät nousivat yli viidenneksellä eli 23 prosentilla.”

Jostain syystä juuri tuossa tiedotteessa ei kerrottu mitä ne määrät sitten oikein olivat. No täytyipä katsoa. Koko ostarin myynti vuonna 2022 oli 6,7 miljoonaa euroa ja kävijöitä oli 0,9 miljoonaa. Jumalaare, mun nurkilla oleva K-Supermarket tekee kolme kertaa enemmän liikevaihtoa kuin kokonainen ostari Porin ydinkeskustassa.

Cityconin Suomen ostareista pääkaupunkiseudun ladot näyttävät varsin virkeiltä. Lappeenrannan IsoKristiina näyttää sekin yllättävän virkeältä ostarilta. Mutta nämä Triot, Koskikeskukset ja Isokarhut… Huhhuh. Isokarhu nyt varmasti lähtee myyntiin heti, kun joku siitä jotain järkevää tarjoaa. Trio tuskin on paljoa paremmassa asemassa. Koskikeskusta kohtaan tunnen sen verran kotiseuturakkautta, että toivottavasti Citycon edes yrittäisi kehittää siitä johonkin.

Cityconin tavoitehinnat tiputettu nyt samaan luokkaa kuin osakekurssikin (4,46 EUR)

Karu on ollut kurssin alamäki, kurssi on euron verran alle koronapohjien, jolloin tuholainen oli 2020 keväällä suuri tappava tuntematon, Uuttamaata eristettiin, liikkumisen rajoituksista puhuttiin.

Rokotukset olivat kaukaista haavetta ja puhuttiin että rokotteiden kehittämisessä on mennyt nopeimmillaa 5 vuotta… Toki tuon jälkeen on osinkoja tullut vajaat 2 EUR.

EDIT: ja onhan sen jälkeen omaisuuttakin jonkin verran myyty, ja jonkin verran vastapainoksi lainoja ostettu takaisin

Toivoton tulevaisuus kertoo kurssi, ja rahoituskorkojen laskusta ei kannata haaveilla.

Tämä yhtiö on kyllä niin klassinen tupakantumppi että jos ei omistus olisi keskittynyt yhdelle, olisi tämä jo poimittu pois.

Ajattelen itse näinkin simppelisti:

mitä jos kaikki muut paitsi ison omenan laittaisi myyntiin ja maksaisi niillä lainat pois ja jakaisi (oletetun ylijäämän) omistajille niin jäisi pelkkä velaton iso omena. (Yhtiön oman pääoman arvo on tällä hetkellä n. 750 M€, olisi varmaan tuonkin jälkeen edelleen)

Taseen 4 miljardin arvosta pitäisi siis saada vähintään 1,85 Mrd€ ilman omenaa, joten vähän saa alennusta antaa ja silti jäisi jaettavaa omistajille? Lopputuloksena jäisi käteen velaton yhden timantin kokonaisuus ilman rahoitusriskejä

Tämä oli vain havainnollistava esimerkki eikä Porin nakkikioskin arvolla taida olla kokonaisuuden kannalta suurta merkitystä tässä(kään) laskelmassa.

Tämähän se on monen muunkin kiinteistö-/asuntosijoitusyhtiön tilanne. “Myydään omaisuus, maksetaan velat ja jaetaan loput rahat”-toimintamalli antaisi teoriassa paljon paremman tuoton omistajille kuin ikiaikainen kituuttaminen. Käytännössä harva kuitenkaan tekee näin vaan yhtiöt vivuttaa velat tappiin ja maksaa järkyttäviä lainanhoitokuluja vuosikymmenestä toiseen. Rahoittajat hyötyy, osakkeenomistajat kärsii.