Jollain tietoa mikä tuli uuden bondin hinnaksi? Perppien hinnat eivät näköjään ainakaan reagoineet seniorin takaisinostoon ja emissioon.

Suomen Osakesäästäjien uudessa osakasaloite.fi - palvelussa on aloite Cityconiin liittyen jonka on avannut Faina Kanerva. Kävin allekirjoittamassa. Tehkääpä kaikki - meissä on yhdessä enemmän voimaa.

6 tykkäystä

Voimaa on käytännössä sen verran kuin osakkeita omistaa. 1 osake = 1 ääni.

1 tykkäys

Sijoitustiedon puolelta bongattua:

Tarjous lainasta tuli juuri postiini: Citycon Treasury B.V. EUR 300m WNG 5yr Green Bond IPTs 7.125% area (Eqv. to ca. ms+429 bps) - BOOKS OPEN

Tällähän käytännössä uusittaisiin 2024 erääntyvä 300m 2,5% bondi.

(7,125% - 2,5%) x 300 MEUR = +13,9 MEUR

Osakkeita 183,99 mkpl, eli korkokulujen nousu luokkaa 7,5c/osake

Olisipa ollut jautaa saada niitä ostareita tasehintaan tai vähän alle mielummin myytyä, ja kuitata niillä erääntyviä vastuita.

Mutta näin se on nyt.

11 tykkäystä

Lopullinen hinta 6,625% ja kysyntää vahvasti (tarjouksia 2,1miljardilla). Saivat kuitenkin rahaa, vaikka korko korkeahko onkin.

12 tykkäystä

Lyhyellä tähtäimellä tällä tosiaan uusitaan käytännössä 2024 erääntyvä bondi, mutta voi tämän ihan yhtälailla mieltää marraskuussa 2024 callautuvan hybridilainankin jälleenrahoituksena, jota on myös sellainen 291m€ jäljellä. Ilman uutta bondia oltaisiin tarvittu tosi paljon ostarien myyntejä jo tänä vuonna jotta hybridi olisi ollut likviditeetin puolesta mahdollista maksaa pois. Nyt tämän uuden bondin myötä toteutuessaan ei tarvitse saada kuin pari-kolme mökkiä myytyä, jotta likviditeetti riittää hybridin lunastukseen helposti.

Eli joo rahoituskustannukset kyllä kasvaa, mutta kokonaisuus huomioituna paljon vähemmän kuin 13,9m€/vuosi, jos ja näillä näytöillä kun hybridikin lunastetaan pois.

Lisäksi omasta mielestäni on oleellista, että jos tämä bondi nyt toteutuu niin Cityconin jälleenrahoitusriski, eli käytännössä riski pakkomyynneistä ja omistaja-arvon pysyvästä tuhoutumisesta, mitä osakemarkkina jossakin määrin nähdäkseni tällä hetkellä hinnoittelee, pienenee varsin oleellisesti. Tästä hyvästä pitäisin henkilökohtaisesti joidenkin miljoonien lisäkorkokulua vuodessa jopa ihan kohtuullisena hintana.

15 tykkäystä

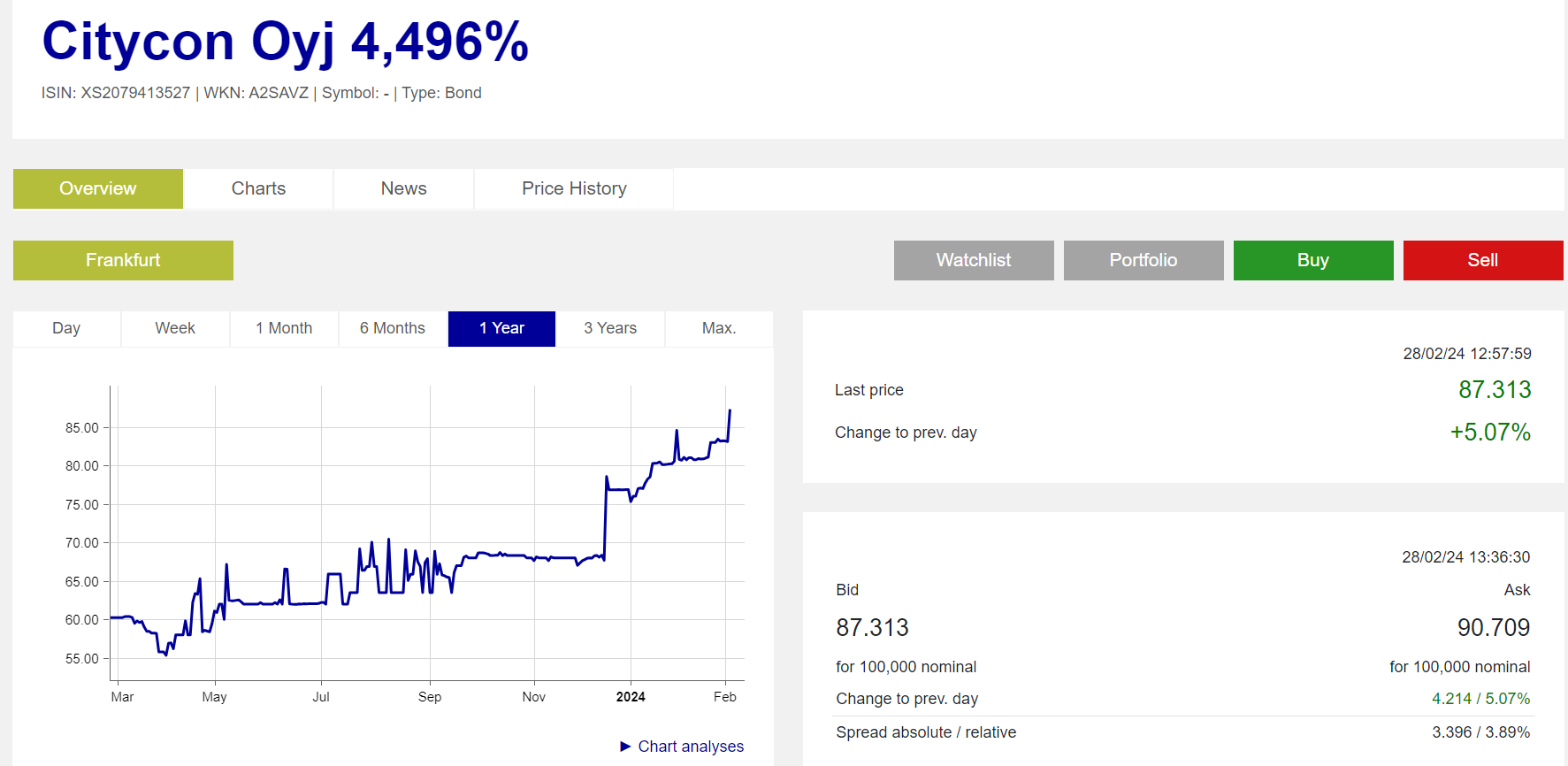

Sen sijaan Citycon Treasury B.V. 1,625% 21/28 samoilla tasoilla (83.36) eiliseen nähden tarjoten 6.4% tuoton, eli aikalailla sama mitä tämänpäiväisessä emissiossa.

Näin marraskuussa erääntyvän Hybridin 77.0 hintaan ostaneena alkaa pikkuhiljaa jännitys vähenemään, toki tässä puljussa käänteitä näyttää riittävän.

Tilinpäätöksestä s. 64: “Cityconin keskikorko kauden lopussa 31.12.2023 oli 2,61 %”, rahoituskulut nettona 47.7milj. Keskikorko tulee jokatapauksessa nousemaan jatkossa, nollakorkoihin tuskin ollaan palaamassa. Siitä voi sitten jokainen oletuksillaan laskea, mihin rahoituskulut asettuvat ja kuinka tämä pitäisi ottaa huomioon osakkeen arvonmäärityksessä: kannattaako olla yhtiössä velkojan roolissa vai osakkeen omistajana, kumpi tuo todennäköisemmin paremman kassavirran.

Itse jätin tämän päivän emission välistä, koska halusin nähdä mihin hinta asettuu. No sehän asettui aikalailla sinne mitä markkinahinta tuolle aiemmalle 2028 erääntyvälle bondille korkoa antaa, joten ei yllätyksiä siellä. Nyt pitäisi keksiä kummalle puolelle panokset pistää, uskaltaudunko viimein osakkeeseen takaisin vai pysytäänkö velkasijoittajana. Pikkuhiljaa alkaa tuo osakkeeseen tarttuminen houkuttamaan.

10 tykkäystä

En oikein tiedä kannattaako Cityconin lunastaa hybridiä täyteen hintaan.

Nyt jouduttiin tekemään jo anti, ja jos hybridi lunastetaan, niin voidaan tarvita taas uutta antia. Hybridin korko olisi ymmärtääkseni ensi vuonna n. 7,5% nykyisellä 5v swapilla, joten se ei vaikuta edes hirveän kalliilta joukkovelkakirjalainoihin verrattuna.

Nykyisellä hybridi-osake -hinta suhteella vaaka alkaa kallistua hybridistä osakkeen puolelle. Itse tosin myin hybridin jo aiemmin (liian aikaisin) pois.

6 tykkäystä

Jos kysyntää oli 2,1 miljardilla eurolla ja lainaa nostetaan vain 300 miljoonaa, eikö voisi kuvitella, että matalammallakin korolla olisi päästy tuohon 300 M€ määrään? ![]()

6 tykkäystä

Sama kysymys varmaan heräsi monella suunnatusta osakeannistakin. Jos se kerran ylimerkittiin moninkertaisesti niin eikö se olisi mennyt läpi korkeammallakin hinnalla.

No nää on näitä…

2 tykkäystä

Eikö velkakirja-tarjousannissa korkotaso asetu sinne, missä 300 Meuroa tulee täyteen eli alimmat korkotarjoukset voittavat?

4 tykkäystä

Citycon sai aikaan tiedotteen.

Firma korostaa laatuaan velkasijoituskohteena, 6,5% korkoon laatu riitti, peräti 7-kertaisella ylimerkinnälläkin.

Tuo tosiaan antaa aikaa ostarimarkkinoiden toipua, ja korkojen laskea.

2019 hybridissä 4,5% korko, mutta ensimmäinen korontarkistus 11/2024. Jos oikein ymmärsin Sijoitustiedon puolella niin margin nousee 4,7%:iin.

”Olemme tyytyväisiä tämän joukkovelkakirjalainan menestykseen markkinoilla. Joukkovelkakirjalainan kysyntä oli vahvaa ja laina ylimerkittiin noin seitsenkertaisesti. Tämä korostaa laatuamme velkasijoituskohteena ja osoittaa kykymme kerätä rahoitusta markkinoilta. Menestyksekkään liikkeellelaskun seurauksena velkojemme maturiteettiprofiili paranee merkittävästi sekä uudelleenrahoitusriskimme pienenee, sillä aikomuksemme on käyttää joukkovelkakirjalainan nettotuotot vuonna 2024 erääntyvän joukkovelkakirjalainan osittaiseen takaisinostoon sekä muiden lyhytaikaisten lainojen takaisinmaksuun”, toteaa Cityconin talousjohtaja, Sakari Järvelä.

7 tykkäystä

Ei homma toimi noin kun joukkaria lasketaan liikkeelle. Indikoidaan taso jolla saadaan rahaa, ja sitten sitä haetaan. Ylimerkintätapauksessa voidaan esimerkiksi leikata kaikkien merkintöjä tietyssä suhteessa tai käyttää jotain muuta menetelmää kuten pärstäkerrointa.

Tässä olivat Danske Bank ja Deutsche Bank pääjärjestäjinä. Sikäli kun laina on ylimerkattu 7 kertaisesti, on luultavasti aiheellista kylläkin kysyä että onko rahan hinta indikoitu huonolla tavalla. Mutta samaan hengenvetoon on sanottava että yllättävän hyvin löytyi lainoittajia.

Edit: Tuli professorin mietinnät vastaan - näköjään hinnoittelu ihmetyttää myös häntä.

17 tykkäystä

CEO hankki osakkeita edullisemmin kuin smart money.

100k ja 4,02€

Tosin liittyy osakepalkkiojärjestelmään, joten voi esimerkiksi saada jonkin ajan päästä firmalta kaupan päälle osakkeita

11 tykkäystä

Kista Gallerian kauppakin on klousattu, kanukkien puolikkaalle tuli Cityconille hintaa n 110meur, lähes kokonaan velkavastuuta.

Omistajille hintaa tulikin vähän enemmän paitsi diluution myös luottamuspulan (sijoittajat, luottoluokittajat, analyytikot) kautta kurssin syöksyttyä matalasta tasosta vieläkin alemmas.

Ehkäpä ylläripyllärit nostivat myös tuoreen bondin marginaaliakin.

12 tykkäystä

Kun 1v aiemmin erääntyvän korko oli tuolla samalla tasolla, se ei tuottanut yllätystä.

Kun olen emissioissa mukana, asetan jonkin alarajan kuponkikorolle jolla osallistun meklarille. Eli oletan, että tuossa 7 x merkinnnässä on mukana myös tällaiset toimeksiannot. En usko, että tämä olisi mennyt lävitse merkittävästi pienemmällä kupongilla, koska markkinoilta löytyy noita vanhoja papereita, jotka antavat suunnan kuponkikorolle ja lisäksi myöhemmin erääntyvät ovat korkeammalla korolla.

12 tykkäystä

Cityconin kannattaisi lopettaa tiedotteiden julkaisu, DNB tykittää aina vaan matalamman tavoitehinnan ![]() , pikauutinen Kauppalehdestä: DNB Markets laskee Cityconin tavoitehintaa 3,50 euroon (aik. 4,00 euroa)

, pikauutinen Kauppalehdestä: DNB Markets laskee Cityconin tavoitehintaa 3,50 euroon (aik. 4,00 euroa)

Kissamies näköjään myös ostoksilla, 10 000 kpl: Citycon Oyj: Johtohenkilöiden liiketoimet - Katzman | Kauppalehti

13 tykkäystä

Eilen vähän maltillisenpaa tavoitelaskua

SEB: 4,50 (Pidä) → 4,40€ & Pidä

8 tykkäystä

16 tykkäystä

Citycon julkaisi tänään tulokset viikko sitten julkistetusta bondien takaisinostosta: 213mil / 310mil.

7 tykkäystä