Sveitsin keskuspankin ja regulaattorin masinoimassa bail-outissa on harvinaisia piirteitä. Osakkeenomistajat saavat pitää osan rahoistaan, kun taas osa bondinomistajista menettävät kaiken sijoittamansa pääoman.

Muuttaako tämä pysyvästi eri pääomalajien nokkimisjärjestystä? Onko osakkeet nyt turvallisempi sijoitus kuin pankkibondit? Entä mitä vaikutuksia järjestelyllä on Eurooppalaisiin ja Suomalaisiin pankkeihin?

13 tykkäystä

Useimmat hyvät analyysit tilanteesta ovat maksumuurien takana, mutta tämä taitaa olla vapaasti luettavissa:

9 tykkäystä

Kiitos ketjun perustamisesta! Mitäköhän tästä operaatiosta taas seuraa? Tuskin, että nyt kaikki on seesteistä ja jatketaan rauhassa. Jotkut menettivät todella paljon rahaa.

Entä mitä tarkoittaa, kun dollareita on vapaasti saatavilla? Inflaatio jatkaa laukkaamista?

Ylläolevan artikkelin perusteella voisi olla, että vaikuttaa velkapapereiden korkoja nostavasti.

1 tykkäys

Saattaapi olla varsin ns. “käänteentekevä” ennakkotapaus kokoluokassaan, korostan sanaa kokoluokassaan, tämä tällä kertaa…

-

In a normal write-down scenario, shareholders are the first to take a hit before AT1 bonds face losses, as Credit Suisse also showed in a presentation to investors earlier last week.

-

This has provoked a furious response from some of the AT1 bond holders as it has not accounted for the seniority of CoCos over the lender’s shares in the capital structure. This is a big problem for a market that would expect bond holders to be paid before shareholders…

…The huge uncertainty is likely to weigh on lenders’ bond prices right across the ratings spectrum. Uncertainty about the health of several lenders in recent weeks had already weighed on CoCo bond prices…

Näin ne alkaa höyhenet taas pöllyämään keskenään umpikieroksi korkkiruuviksi kierretyssä pankkimaailmassa…

Ei sen puoleen niin läheltä käytti, tosi läheltä(=talletuspako CS:stä alkoi jo viime vuoden puolella syksyllä, osakkeenomistajat eivät siis saaneet äänestää fuusiosta, mikä taasen kertoo toimien kertakaikkisesta paniikkihätäluonteesta…)

-

Kaupassa käytettiin poikkeusmenettelyä, jossa osakkeenomistajat eivät äänestä kaupasta.

-

”En usko, että jäsenemme ja UBS:n osakkaat ovat tähän tyytyväisiä. On ennenkuulumatonta ottaa käyttöön tällaisia toimia. Se kertoo, kuinka paha tilanne on”, kommentoi Sveitsin eläkeyhtiöitä edustavan Ethos Foundationin toimitusjohtaja Vincent Kaufmann Financial Timesille…

8 tykkäystä

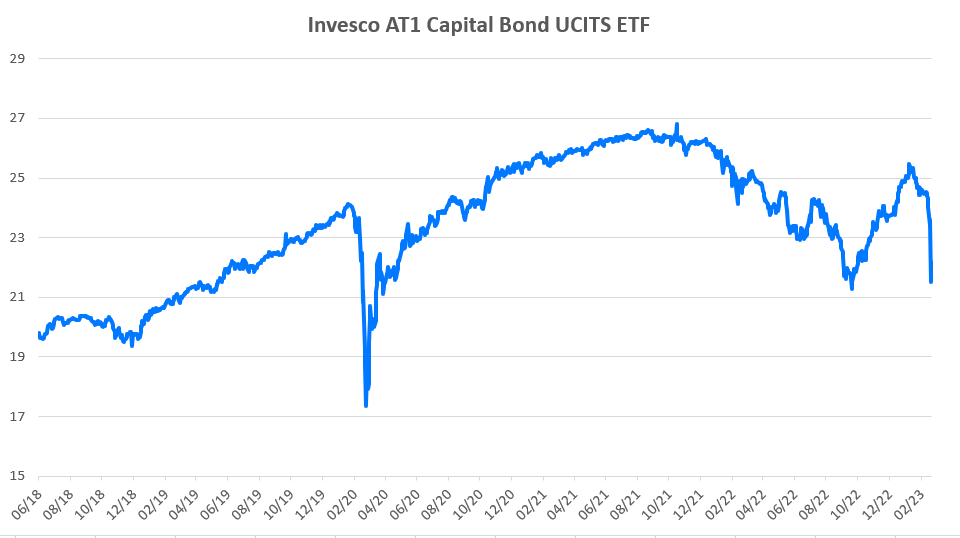

Huomenta! Tämä on kyllä mielenkiintoinen tapaus, juurikin tuon vuoksi että osakkeenomistajat menivät kaupassa velkakirjojen omistajien edelle. Tänään on mielenkiintoista nähdä, kuinka noiden AT1-velkakirjojen hinnoittelu muodostuu. Huomionarvoista on, että hinnoittelua seuraava ETF oli rajuhkossa laskussa jo viime viikolla. Asiasta oli myös makrokatsauksessa tänään.

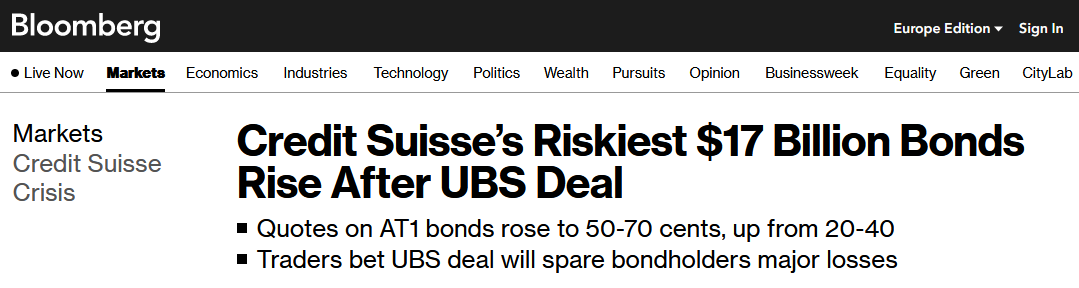

Uutisissa on tarjolla vastakkaisia näkemyksiä markkinan suunnasta. Bloomberg uutisoi (valitettavasti maksumuurin takana), että Goldman Sachs olisi tarjoutunut ostamaan näitä velkakirjoja, mikä viittaa takaporttiin eli asian käsittelyyn oikeusteitse. Twitterissä taasen esillä on vastakkaisia näkemyksiä ja perusteluna, että velkakirjojen nollaamisen mahdollisuus on saneltu jo sen ehdoissa.

32 tykkäystä

Tässä juttu Omavaraisuushaaste blogista, jossa myös käsitellään aihetta

6 tykkäystä

Voisiko joku auttaa ja kertoa mikä oli Credit Suissen CoCo/AT1 bondien markkina-arvo ennen romahdusta viime perjantaina? Tuo 17 BEUR kun lienee nominaaliarvo…eli suurin osa tappiosta on jo kirjattu (?).

1 tykkäys

Erinomainen kirjoitus, kuten tavallista.

Itselleni tulee mieleen, että myös finanssikriisin ensireaktioina tehtiin pakko-avioliittoja sekä USA:ssa (Bear Sterns - JP Morgan) että Briteissä (HBOS - Lloyds). Kumpaakin kritisoitiin heti siitä, että pankeista tehtiin ensitä isompia ja näin ollen too-big-to-fail ongelma vain paisui. Näin tapahtuu nyt Sveitsissä, missä on maan pieneen kokoon nähden aivan järjettömästi pankkiriskiä.

Onko tämä nykyisen kriisin ensivaiheiden virheitä ja tuleeko vielä joku ruumis jota ei pystytä pelastamaan, vai tasaantuuko meno nyt, siinäpä on biljoonan euron kysymys. Itse katselisin ensisijaisesti pankeissa sitä, onko niiden taseessa pitkäaikaisia valtion bondeja ja realisoitumattomia tappioita.

4 tykkäystä

Pankkien tappiota kattaessa osakkeiden arvo ensin, sitten vasta velkakirjat, sanoo EU pankkivalvonta. No Sveitsi tekee omat päätöksensä ja tietenkin nollauksessa kyse oli Credit Suissen riskisemmistä TA1-velkakirjoista. Jännä nähdä miten tämä vaikuttaa ja kuinka paljon.

5 tykkäystä

Tässä John P. Hussmanin markkinakommentti liittyen meneillään olevaan pankkikriisiin.

2 tykkäystä

Jos jotakuta nörtityttää, tuolta tuntuisi löytyvän detaljit siitä, millaisia bondeja oli ulkona.

1 tykkäys

…we view the combination of extreme valuations and poor market internals as a “trap door” situation…

Niinpäs:

-

“AT1s are there to absorb losses, so it’s not a surprise,” she said. “They’ve done what they were supposed to do.”

-

“It also represents the largest loss ever inflicted to AT1 investors since the birth of the asset class post-global financial crisis”

-

“It has become harder to assess the attractiveness of the current historically large spread pick-up provided by AT1 bonds vs. their HY [high-yield corporate counterparts],” Goldman explained, concluding that this will likely lead to a reduced appetite for AT1 bonds…

Vítor Constâncio:ta(=the vice president of the ECB from 2010 to 2018) lainaten niin:

- “it was a “a mistake with consequences” that could lead to legal action.”

Eli ihme on, jos oikeusteitse ei asiaa jossain vaiheessa aleta myöhemmin halkomaan, sen aika ei vain nyt ole viellä käsillä, sattuneesta syystä…

Täytyy tosin muistaa myös tämäkin oikeuskäytännöt mahdollisesti romuttava ns. “vastaansanomaton”, markkinan eilispäivänä ikäänkuin jälkihokaama, aspekti:

- Sveitsiläinen AT1-lainsäädäntö poikkeaa EU:n ja Britannian lainsäädännöstä, eikä tällainen AT1-velkojien ohittaminen osakkeenomistajien hyväksi olisi vastaavassa tilanteessa mahdollista EU:ssa tai Britanniassa.

…EKP ja Englannin keskuspankki kiirehtivät ilmoittamaan, että ongelmapankkien kriisinratkaisussa tullaan noudattamaan tarkasti senioriteettiperiaatteita (seniorivelkakirjan haltija saa rahansa ennen AT1-

velkakirjan haltijaa ja tämä ennen osakkeenomistajaa), osoittaen AT1-velkakirjoihin kohdistetut huolet perusteettomiksi, muualla kuin Sveitsissä…

7 tykkäystä