Tässä on Jonilta tuore yhtiörapsa negarin jälkeen.

Digital Workforce perjantaina kertoma tulosvaroitus vuodelle 2023 oli varsin lievä. Samalla ensi vuoden kasvu ja kannattavuusnäkymä kuitenkin heikkeni. Uusasiakashankinta ja projektien käynnistymiset ovat ymmärryksemme mukaan edenneet odotettua hitaammin, mikä on painanut kehitystä. Ennustamme nyt selvästi historiaa maltillisempaa kasvua lähivuosina, mutta odotamme kannattavuuden paranevan liikevaihdon rakenteen ja varovaisempien investointien ajamana. Laskeneilla ennusteillamme osakkeen arvostuskuva (2023e EV/L 0,9x, osien summa 4,5 € ja DCF 6,0 €) on edelleen houkutteleva.

Tässä on Jonin ennakkokommentit, kun Digital Workforce julkaisee tilinpäätöksensä tiistaina.

Ohjelmistorobotiikkaa hyödyntävä automaation pioneeri Digital Workforce julkistaa tilinpäätöksensä keskiviikkona ymmärryksemme mukaan kello 9.00. Tulosliveä voitte seurata InderesTV:ssä kello 8.55 alkaen. Yhtiö antoi lievän tulosvaroituksen marraskuun lopulla. Näin tiedämme liikevaihdon laskeneen, mutta kannattavuuden säilyneen kuitenkin positiivisena H2:lla. Siten keskiössä on yhtiön näkymät ja kommentit markkinasta, joka on jatkunut haastavana.

@Joni_Gronqvist on tehnyt uuden yhtiöraportin Digital Workforcesta.

Digital Workforcen H2 oli isossa kuvassa jo tiedossa ja liikevaihto laski selvästi ja tulos oli lievästi tappiolla. Yhtiö oli kuitenkin luottavainen kuluvaan vuoteen ja ohjeisti liikevaihdon ja tuloksen kasvua. Näkemyksemme mukaan käänteeseen liittyy kuitenkin markkinan haasteiden myötä selvää epävarmuutta. Lisäksi yhtiön strategisesti tärkeä OutSmart-alusta ja kasvumarkkinat ovat edelleen suhteellisen alkuvaiheessa ja vaativat lisää näyttöjä, jotta houkuttelevaan pitkän aikavälin kasvutarinaan voitaisiin paremmin tukeutua. Ennusteillamme osakkeen arvostuskuva (2024e EV/S 0,8x, osien summa 3,6 €) lyhyellä aikavälillä puoltaa varovaisuutta.

@Joni_Gronqvist on tehnyt todella hyvän laajan raportin yhtiöstä. Tuttuun tapaan Laaja rapsa on ihan kaikkien luettavissa.

Jos IT-palvelumarkkina ja sen yhtiöt kiinnostavat muutenkin, niin kannattaa jo siksikin lukea tämä rapsa.

Digital Workforce automatisoi asiakkaiden tietotyön prosesseja hyödyntäen ohjelmistorobotiikkaa. Viime vuosina strategian fokus on luonnollisesti tarkentunut valittuihin toimialoihin, valituilla kasvumarkkinoilla ja uudella omalla alustalla. Kilpailuetujen ympärille tarkennettu fokus tekee tuloskasvusta uskottavampaa, mutta vaatii vielä näyttöjä vahvemmasta läpimurrosta. Ennusteemme heijastelevat lyhyellä aikavälillä yhtiön painopisteen muutosta kasvusta kannattavuuteen. Osakkeen arvostuskuva on kurssilaskun myötä muuttunut houkuttelevaksi.

Kuvailtiin tänään @Joni_Gronqvist kanssa DWF:stä laajan raportin tiimoilta video. Yhtiöllä on ollut ainakin aiemmin varsin kovat tavoitteet, joihin ei näillä näkymin olla yltämässä, ja tavoitteita onkin otettu alas melko reilusti. Onko yhtiöllä kuitenkin tällä kertaa realistisemmat edellytykset yltää omiin tavoitteisiinsa, kun strategian mukaan tekemistä pyritään fokusoimaan alueisiin, joissa yhtiöllä on kilpailuetuja? Muun muassa tätä kyselin Jonilta videolla.

Aiheet: 00:00 Aloitus 00:16 Tietotyön automaatiota 01:56 Digityöntekijän ja automatisoidun prosessin ero 03:02 Tekoälyn hyödyntäminen 03:24 Liiketoiminnan skaalautuvuus 04:29 Asiakaskunta 07:05 Kohdemarkkinan koko 07:53 Fragmentoitunut kilpailukenttä 08:30 Markkinan kasvu 11:08 Taloudelliset tavoitteet 15:37 Arvostus

Vähän outo strategia muutos meneillään, kun markkinan pitäisi kuitenkin kasvaa reippaasti lähitulevaisuudessa. Periaatteessa kannattavuuden pitäisi parantua kasvun mukana, mikäli kasvusta ei jouduta älyttömästi maksamaan. Mielenkiintoista kuitenkin nähdä, miten suuria toimenpiteitä tehdään ja mihin suuntaan luvut lähtevät tästä kehittymään.

Outo on väärä sana kun kyseessä oli ihan puhdas vanhojen omistajien rahastuscase, eikä johdolla ole mitään käsitystä mitä ovat tekemässä ja miten tällä bisneksellä tehdään oikeasti rahaa. Listautumisen yhteydessä mm totesivat:

“Kilpailuetuna fokusoitunut laaja palveluvalikoima”

"Strategiana on kasvaa kasvamalla "

No sitä saatiin mitä luvattiin, eli ei paljon mitään, Ilmat puhkaistu kuvitteellisesta kasvutarinasta ja nyt keskitytään kannattavuuteen, kun vanhat omistajat saivat jo rahansa ja ilmaista rahaa ei enää tarjolla kasvuun, jossa myydään asiakkaille muiden tekemien sovelluksien käyttöönottoja ja halpaa ylläpitopalvelua Puolasta.

Joni on antanut kommenttinsa yhtiön Q1-aamutuloksesta.

Ohjelmistorobotiikka hyödyntävä automaation pioneeri Digital Workforce julkisti aamulla Q1-liiketoimintakatsauksen. Liikevaihto kasvoi ja ylitti ennusteemme Q1:llä strategisten terveydenhuollon asiakkaiden ja maantieteellisesti Pohjois-Amerikan vetämänä. Tulos kasvoi myös operatiivisesti vahvasti ja ylitti selvästi ennusteemme. Lisäksi yhtiö on kertonut useista sopimuksista alkuvuoden aikana, mikä tukee kannattavaa kasvua loppuvuonna. Kokonaisuutena Q1-liiketoimintakatsaus oli positiivinen ja odotuksia parempi.

Tässä olisi Jonin tuore yhtiöraportti Digital Workforcesta.

Digital Workforcen Q1 oli odotuksia parempi ja yhtiön alkuvuoden tilaukset sekä kommentit lisäävät luottamusta loppuvuodelle. Näin käänne vaikuttaa etenevän hyvin, vaikka se on vielä alkumetreillä. Odotamme kasvun kiihtyvän hieman lähivuosina, mutta olevan alle tavoitteiden ja historian tasojen. Lisäksi odotamme kasvun skaalautuvan hyvin kannattavuuteen. Ennusteillamme osakkeen arvostuskuva (2024e EV/S 0,9x, osien summa 4,2 €) ja hieman laskenut riskiprofiili puoltaa edelleen positiivista näkemystä osakkeesta.

Jos on tulossa, niin @Joni_Gronqvist voi vastata, mutta ei välttämättä kurssiheilahduksen takia tule uutta, muuten rapsa on sinänsä aika tuore… vain kuukauden vanha.

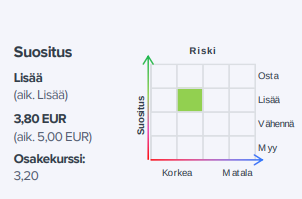

Tosiaan tuo “lisää”-suositus on annettu kurssin ollessa 3,45 euroa.

Kannattaa lukea raportti ajatuksella ja tämä on vielä vähän normaalia pidempi yhtiöraportti.

Kyseessä on käänneyhtiö ainakin jossain mielessä, ihan hyvin on mennyt, mutta “käänteessä” ollaan edelleen alkuvaiheessa.

Riskisyys on hieman vähentynyt, mutta markkinoilla on epävarmuutta ja strategia on tosiaan alkuvaiheessa. Inderesin mukaan osakkeen käypä arvo on 3,2-4,7 euroa, ja nykyinen tavoitehinta asettuu haarukan keskivaiheille, eli tuohon neljään euroon.

Kassavirtalaskelman perusteella osakkeen arvo on 4,7 euroa, mutta raportin mukaan käyttivät korkeaa WACC:ia eli 11,4 prosenttia yhtiön pienen koon ja epävarmuuden vuoksi (en itse osaa sanoa tuosta WACC-hommasta mitään ).

Osakkeella on analyysin mukaan nousupotentiaalia riskiprofiilin madaltuessa, eli jos asiat etenevät hiljalleen eikä markkinoilla esiinny suurempia epävarmuuksia, niin saattaahan se sitten jatkossa näkyä osakkeen arvossa.