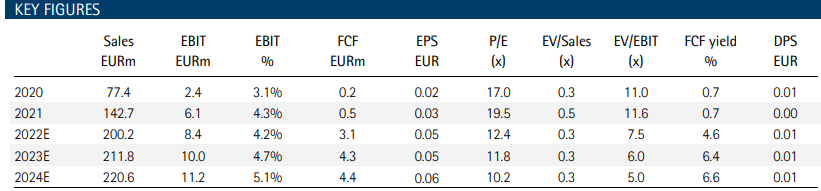

Löytyykö veikkauksia Dovren vuoden 2022 lukuihin? Itse veikkaan liikevaihdoksi rohkeasti 210 M€ ja liikevoitoksi 9 M€. Jotenkin kovin maltilliselta tuntuu tuo nykyinen ohjeistus, mutta katsotaan. Enersenseä voi pitää myös jonkinlaisena verrokkina markkinan vedosta.

5 tykkäystä

Lisäksi kiinnostaa, aikooko Dovre tehdä esimerkiksi yritysostoja tms. vai tulisiko omistajille jotain tänä keväänä? Ihan mielenkiintoisia aikoja eletään.

4 tykkäystä

Viime vuonna piti säästää 1milj. vuoden 2021 tuloksesta vakuuksiin ja se riitti. 2022 tulee tulosta päälle 7milj. En näe syytä miksei palattaisi osinkoihin mutta kohta tuo selviää 23.2 tilinpäätös

5 tykkäystä

Hyvälle näyttää ![]()

36 tykkäystä

Mikä idea Dovrella on antaa posareita perjantai-iltaisin - tää nimittäin ei ollut ensimmäinen kerta. Eivät halua et kukaan näkee? Hassua, mut hyvät on luvut onneksi ![]()

7 tykkäystä

Lähelle meni ennustukseni liikevoiton osalta. Mahtavaa menoa kyllä yhtiöllä. Jokohan olisi aika palkita myös omistajia?

5 tykkäystä

Voi olla niinkin yksinkertainen asia että firmassa perjantaisin kokoukset joissa vastaavat asiat käydään läpi ja tiedotehan kuuluu antaa heti kun tieto tulee

12 tykkäystä

Näkisin, että mieluummin Dovre käyttäisi kassaan jäänet rahat kasvamiseen kuin että se jakaisi 0,01 euron osingon per osake. Tämähän olisi mahdollista myös yritysostoin, jos orgaaninen kasvu tekee tiukkaa. Toki mun on omalla lappumäärällä helppo huudella, kun senttien osingot muodostaisivat vain taskurahan ![]()

7 tykkäystä

eilisen profarin perusteella Q4 meni aika kivasti - liikevaihto 48m(42,3m edellisvuonna) liiketulos 2,2 (1,8) - kasvu siis jatkui ja ihan kannattavasti vielä. EPS on jotain 5c, uskoisin että maksavat osinkoa taas. Viime vuonna selitys oli, että projektien vastuiden vuoksi ei makseta mutta nyt projekti-ilmoituksia ei ole tullut joten ne ei ainakaan ole esteenä. Tietenkin tämä on myös huolestuttavaa, pystyykö Dovre ylläpitämään tämän liikevaihtotason? Jos pystyy, paperi on todella halpa, jos ei niin sitten ollaan aikalailla oikealla hehtaarilla tällä kannattavuustasolla.

9 tykkäystä

Tässä on Salkunrakentajan Jorma Erkkilän juttu Dovresta, jutun lukee muutamassa minuutissa.

Konsultointi ja Uusiutuva Energia kasvattivat kumpikin liikevaihtoaan noin kolmanneksella edellisen vuoden. Lisäksi kaikki kolme yhtiön liiketoimintasegmenttiä tekivät vuosineljänneksellä jälleen kannattavan liiketuloksen.

17 tykkäystä

Dovre on ollut omalle sijoituskohde nappaukselle hankala.

Kaksi kertaa ollut omistajana ja kummallakin kerralla ottanut irti ihan ok. Kolmannenkin kerran olen ajatellut kyytiin mennä, mutta näen ettei vieläkään ole kiire kyytiin välttämättä. ![]()

Tavallaan vaikka nyt tuli positiivinen varoitus:

- oma aavistus on että jäädään tähän paikalleen kasvussa joksikin aikaa. Maanrakennus firmoille rauhoittunut jos tulee kilpailua

- toisaalta tässäkin on vielä jonkinlainen yritysjärjestely kortti tavalla tai toisella

- kolmanneksi moni ajuri on dovren puolella mutta jos jäädään kasvussa paikalleen se ei hyödytä

= Täytyy varmaan maistella näkymiä ja mitä vielä tilin päätöksessä puhutaan 23 päivä

(oma ajatus on etteivät maksaisi osinkoa nytkään kuitenkaan)

—> syy nuo kolme kohtaa mitä nostin esille

4 tykkäystä

Se ihmetyttää tässä firmassa, että jo maallikkonakin näkee, että ohjeistuksen yli mennään, jos meno jatkuu suht samanlaisena kuin aiemmin. Esim. Q3:senkin jälkeen näki, että ohjeistus on pehmoinen eikä tarvitse kummoista Q4:sta, että ohjeistus ylitetään. Mikä homma tässä? Onhan posarit mukavia, mutta aika paljon niitä on nyt tässä muutamien vuosien aikana “jouduttu” antamaan.

Mikä homma? Mikä homma?

Hommia voi olla monenlaisia, vaikea ulkopuolisen nähdä että miten tiettyjen projektien tuloutus on tehty eri kvartaalien välillä ja miten sopimuksien laskutus elää vielä kvartaalien sisällä.

Ulkoisesti Q4 ohjeistus näytti pehmeltä, mutta se saattoi ennakkoon sisältää epävarmuutta siitä että saadaanko jorain isompia projekteja valmiiksi jouluun mennessä vai meneekö nämä esimerkiksi tammikuulle.

Jos sijoittajalla on tiedossa että yhtiö on varovainen ohjeistaja tämä antaa hänelle mahdollisuuden frontata mahdollsia posareita omien arvioidensa perusteella ja näin ollen mahdollisuuden tehdä ylituottoa versus henkilöt jotka eivät jaksa lukea osareita ja sijoittavat pelkkien tunnuslukujen ja ohjeistuksen pohjalta.

Itse kuitenkin tykkään että tehdään se mitä luvataan ja jos yllätetään niin lähtökohtaisesti yllätys tapahtuu ylös- kuin alaspäin.

Mitä Dovren posareihin tulee niin onhan yhtiö muuttunut suhteelisen paljon Suvic hankinnan myötä ja kyseisen liiketoiminnan ennustamisesta ja kasvuvauhdista ei ole monien vuosien kokemusta.

Mitä Dovreen tulee niin onhan tämä arvostus perjantain päätöskurssilla edullinen jo nykyisellä tuloskunnolla ja markkinat ei arvostukseen mitään tuloskasvua perjantain päätöskurssilla vielä hinnoittele.

Jos Suvicin markkina ei ala hidastumaan, niin toivottavasti Dovre kasvattaisi tämän vuoden aikana omistustaa Suvicista eikä tuhlaisi rahaa esimerkiksi osinkoihin keväällä.

Vaihtoehtoisesti tämä arvotustus antaisi myös mahdollisuuden ostaa omia osakkeita pois pörssistä osinkojen sijaan. ![]()

Kolmen viikon päästä ollaan toki tämänkin suhteen viisaampia ja nähdään mitä hallitus esittää tilinpäätöksen yhteydessä.

25 tykkäystä

Dovre on mielestäni hyvä firma, kiinnitin huomiota pari vuotta sitten.

Sijoittajalle varsin epäkiitollinen, aina posarin ja osarin aikana kurssi nousee 0,65 ja tippuu taas alle 0,60…

Liekö syynä vähäiseen arvostukseen liikevoitto prosentin pienuus?

3 tykkäystä

Muistan Aki Pysingin todenneen jossain, että joku Norjalainen omistaja myy aina kun kurssi nousee vähänkin. En toisaalta tiedä omistavatko enää.

"Jos Suvicin markkina ei ala hidastumaan, niin toivottavasti Dovre kasvattaisi tämän vuoden aikana omistustaa Suvicista eikä tuhlaisi rahaa esimerkiksi osinkoihin keväällä.

Vaihtoehtoisesti tämä arvotustus antaisi myös mahdollisuuden ostaa omia osakkeita pois pörssistä osinkojen sijaan. "

Juuri näin! Isohkona omistajana tätä samaa olen toivonut ja myös välittänyt Ilarin suuntaan. Omien osakkeiden osto antaa mahdollisuuden käyttää niitä yritysostoihin, toivottavasti hyviin sellaisiin, tai deletoida laput, jolloin osakkaiden omistusosuus kasvaa. Omistaja voi aina myydä osakkeitaan, jos halua ulosmitata sijoitustensa voittoja ja tukea samalla valtion holtitonta rahankäyttöä, itse en halua.

4 tykkäystä

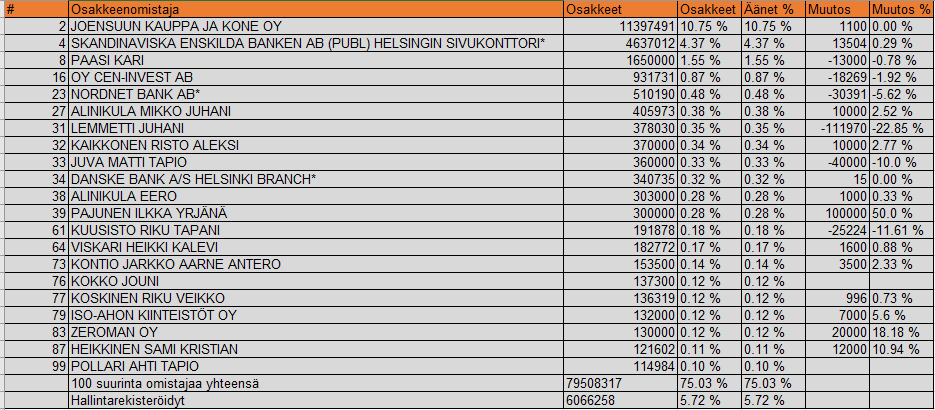

Kyseessä on ollut NPC jonka kanssa Dovre yhdistyi vuonna 2015, yrityskaupassa Dovren osakkeita siirtyi suunnatulla annilla 36 000 000 osaketta NPC;n omistajille. Nämä osakkeet on sittemmin myyty takaisin markkinoille kolmen vuoden luovutusrajoituksen jälkeen.

4 tykkäystä

Hei kaikki, seuraako joku kotimaisella tai Englanniksi kirjoittava analyysitalo Dovrea? Onko kenelläkään linkittää analyysia? Marketscreeneristä kuikuilin, että joku tätä seuraa, mutta tavoitehinnan ajantasaisuudesta vaikea sanoa.

Markkina-arvo 66 miljoonaa ja liikevoittoa odotetaan Viime vuodelta 8,5 miljoonaa. Tuulivoimaa rakennetaan niin paljon Eurooppaan kuin vain lupia saadaan haettua. Eikö tässä ole tuulivoima rakentamisen kultaiset vuodet edessä? ![]()

3 tykkäystä