Huomasin tämän vasta sen jälkeen, kun olin jo laittanut kysymykset Antille, joten tämä ei ehtinyt haastikseen. Huomaat kuitenkin uutta rahoituspakettia koskevasta tiedotteesta (linkki), että 58,5 MEUR on rahoituskokonaisuus. Q2:n lopussa pitkäaikaiset ja lyhytaikaiset korolliset lainat olivat 52,6 MEUR, joten tuollainen vajaa 6 milliä on vielä paketin puitteissa liikkumatilaa. Eli senkin puolesta sen rahavirran tulee kääntyä pikku hiljaa oikeaan suuntaan.

Sama koskee @yellowbeak kyssäriä, mutta täällä oli jo oikein tuota hahmoteltu eli tuo velka on se Tran-Am-yritysoston vaikutus. Se oletettavasti on siis nyt jo poistunut taseesta, kun se maksettiin maaliskuussa eli Q3:n puolella.

https://www.inderes.fi/fi/arvostus-asettaa-riman-matalalle

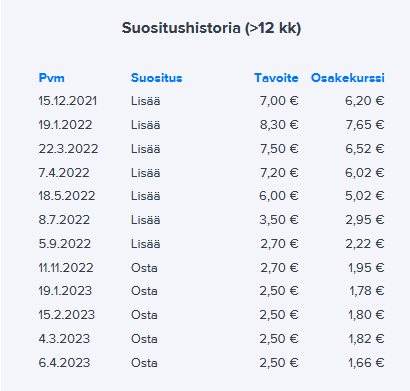

Kappas, @Petri_Gostowski pisti näköjään uuden raportin pihalle jo hetki sitten, osta-suositus ja 2,5 € tavoitehinta toistettiin ennustelaskuista huolimatta Vaikuttaa siis convictionia löytyvän kyllä yhtiön pidemmän aikavälin kehitykseen, siitä tämä varmaankin kertoo.

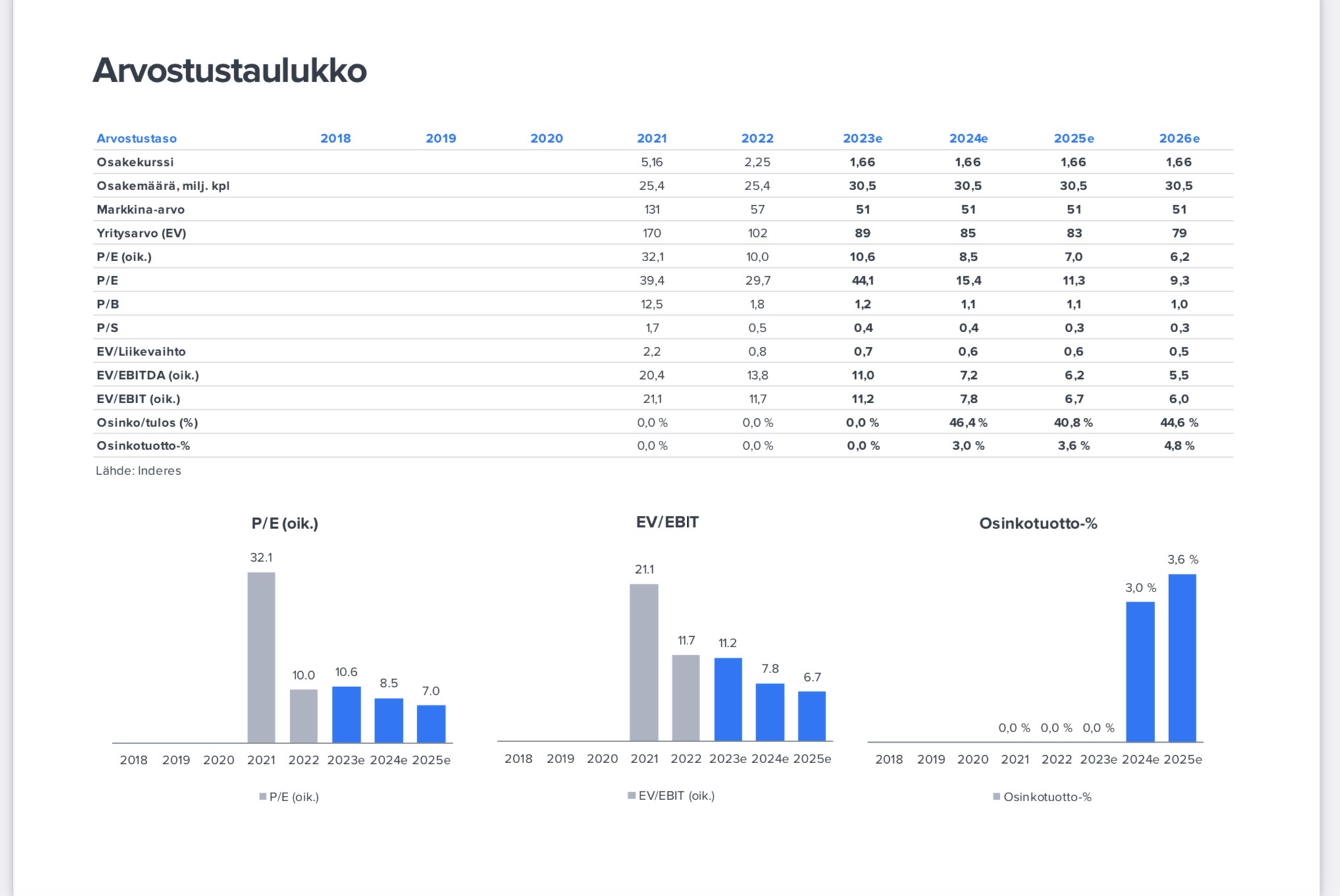

Päivitetyillä ennusteillamme tilikauden 2023 oikaistut P/E- ja EV/EBITA-kertoimet ovat 11x, mitkä ovat mielestämme maltilliset

Hämmennyin hieman tästä rapsan etusivun mielipiteestä, koska eivät nuo nyt kovin maltillisilta kuulosta. Helsingin pörssistä saa ostettua helposti huomattavasti laadukkaampaa kassavirtaa samoilla hinnoilla ottamatta kuitenkaan mitään niistä suurista riskeistä, joita Duelliin sijoittamiseen sisältyy, eli tuoton ja riskin suhde on näillä kertoimilla poikkeuksellisen huono. Mikäli loppuvuosi tehdään negatiivista operatiivista kassavirtaa, korot säilyvät 4-5 % -tasoilla ja kuluttajakysyntä kosahtaa, niin Duell on silloin jo aito kriisiyhtiö jonka mahdollisuudet selvitä velkakuormasta vaikuttavat varsin rajallisilta.

Oman pääoman tuottovaatimuksenhan pitäisi muutenkin kasvaa rutkasti näillä velkamäärillä ja koroilla, mutta vaikka Duell on sarjapettänyt odotukset ja ennusteet jo useamman kvartaalin putkeen, ei negatiivista todellisuutta vaikuteta vieläkään riittävästi hinnoiteltavan arvostustasoon. Tietysti on totta, että jos riittävän monta vuotta ennustaa kurssinousua, niin jossain vaiheessa se kurssi kyllä tuppaa yleensä lähtemään nousemaan, mutta näihin vapaapudotuksessa oleviin firmoihin sijoittaessa pitää aidosti olla äärimmäisen vahva näkemys positiivisen skenaarion väistämättömyydestä. Totta on nimittäin myöskin että kaikki käänneyhtiöt eivät aina käänny.

Mitä ihmeen kertaeriä nämä joka vuosi toistuvat kulut ovat? Jos kyseessä ovat liikearvon poistot, niin eihän sitä voi pois oikaista, että firma maksaa systemaattisesti yritysostostrategialla merkittävää ylihintaa kohteista? Todellisuudessa P/E-kerroin ja EV/EBIT -kertoimet ovat huomattavasti korkeampia Inderesin etusivulla mainostettuihin kertoimiin verrattuna.

Onko @Petri_Gostowski oikeasti realistista olettaa kovenantit rikkoneen firman saavan vierasta pääomaa 5% korolla? Tuollaiseen korkotasoon tuskin riittäisi edes aktiivinen seksisuhde pankkiirin kanssa vaan vaaditaan myös että Mafia käy sieppaamassa pankkiirin tyttären

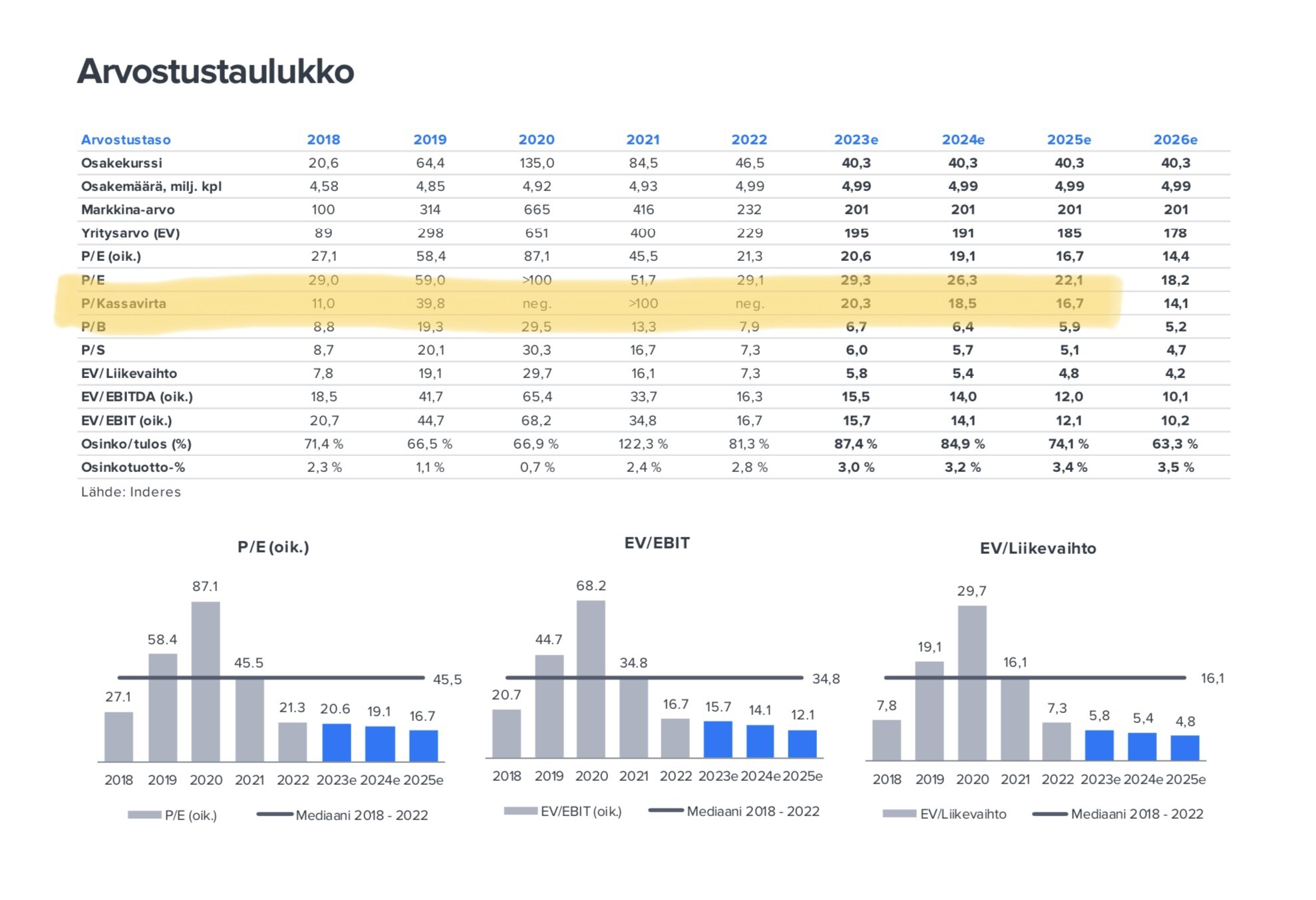

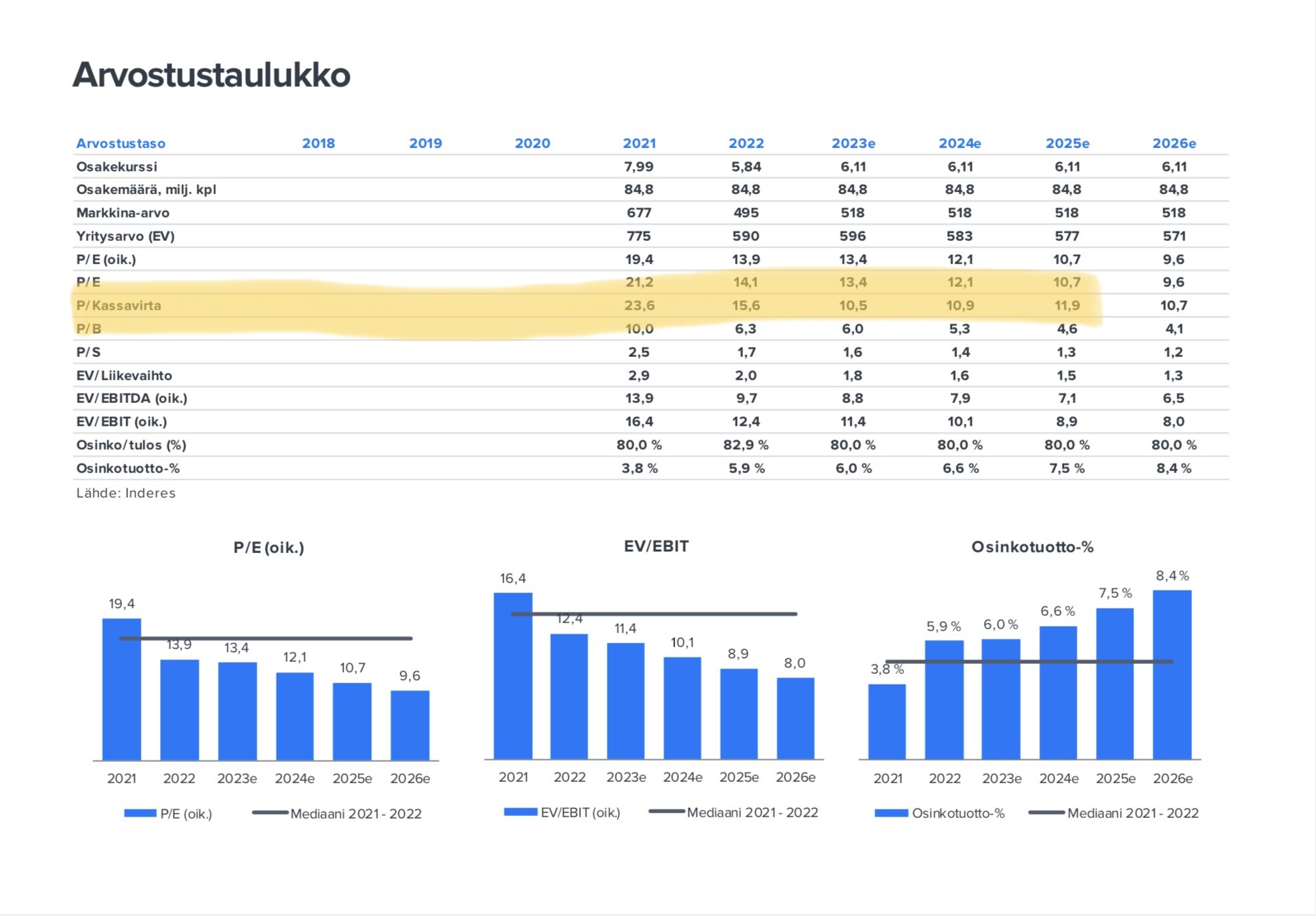

@Petri_Gostowski Minkä vuoksi Duellin raportista on jätetty pois P / Kassavirta tunnusluku? Vertailun vuoksi alla kaksi tuoretta raporttia Admicom ja Puuilo joissa tämä tunnusluku mukana. Jos joku tunnusluku pitäisi olla Duellissa mukana niin P / Kassavirta koska se kyllä antaa vahvasti erilaista kuvaa tilanteesta eikä kamalasti ainakaan tue Osto-suositusta…

Juu, epäilin siis noiden olevan liikearvoa vaikka analyysissä ei ainakaan haulla löytynyt selitystä mistä pysyvät kertaerät johtuvat, joten voihan siellä olla myös jotain muita “kertaluontoisia kuluja” sekaisin

IFRS-kirjanpidossa on testit goodwillille ja kyllä sieltäkin arvonalenemia tulee jos niitä ei läpäistä, joten olisi aika mutkat suoriksi oikaista yritysostostrategialla etenevältä firmalta liikearvon alenema noin vain ja jättää se huomioimatta kun tarkastelee arvostusta kerroinpohjaisesti.

Kuten Gadus jo kirjoitti, niin Duell tekee kirjanpitonsa FASsin mukaisesti. Tällöin liikearvon poistot ovat todellakin poistoja sanan todellisessa merkityksessä, eli poistot tehdään suunnitelman mukaisesti riippumatta siitä miten alla olevan assetin arvo kehittyy. On siis täysin eri asia puhua IFRS:n mukaisista arvonalenemista/alaskirjauksista, joita tehdään vain jos taseessa oleva arvo on yläkanttiin.

Toisaalta jos/kun halutaan tarkastella nimenomaisesti yhtiön liiketoiminnan tuottamaa tulosta, niin eipä nuo IFRS:n liikearvon alaskirjauksetkaan kovin relevantteja minun mielestäni ole. Ne ovat kertaluontoisia, niillä ei ole kassavirtavaikutusta ja mahdollisesti liikaa maksetut ostohinnat ovat kyllä jo aikalailla aina tulleet näkyviin menneisyyden tuloslukuihin ennen kuin alaskirjauksia tehdään. Kovin vähän liikearvon alaskirjaukset tuovat siis mitään uutta jos/kun halutaan katsoa tulevaisuuden tuloksentekokykyä.

Itse en keksi siis yhtään hyvää syytä miksi FASin mukaisesti kirjanpitonsa tekevän yrityksen liikearvon poistoja ei tulisi oikaista, ja nimenomaan aivan erityisesti sellaisen yrityksen osalta jonka strategiassa yritysostot ovat suuressa roolissa, jolloin kyseisiä poistoja tulee erittäin paljon vaikka jokaikinen yritysosto onnistuisi täydellisesti. Tai no, toki jos haluaa katsoa keissiä niin negatiivisten lasien läpi kuin mahdollista, niin sitten näitä tietysti ei kannata oikaista

Jos olettaisi, että firma ostaa jatkuvasti ylihintaan muita firmoja ja samaa strategiaa on tarkoitus jatkaa, niin eikö silloin FAS käytäntö ja sen mukainen tulos kuvaa paremmin heidän tekemisiään?

Mitään yritystä ei pitäisi tutkia yhden tunnusluvun perusteella. FAS-kirjanpidossa on sinänsä ok oikaista liikearvopoistot, jos halutaan tutkia operatiivista tulosta.

Se ei kuitenkaan muuta sitä tosiasiaa, että yritysostot ovat nostaneet Duellin velkatason erittäin korkeaksi ja rahavirta pyörii tällä hetkellä väärään suuntaan.

Kun ottaa huomioon tuloskehitykseen liittyvän epävarmuuden, negatiivisen kassavirran ja velan määrän, riskit ovat niin korkeat, että en itse halua omistaa tai ostaa osaketta. Siksi ihmettelen Inderesin yltiöpositiivista näkemystä.

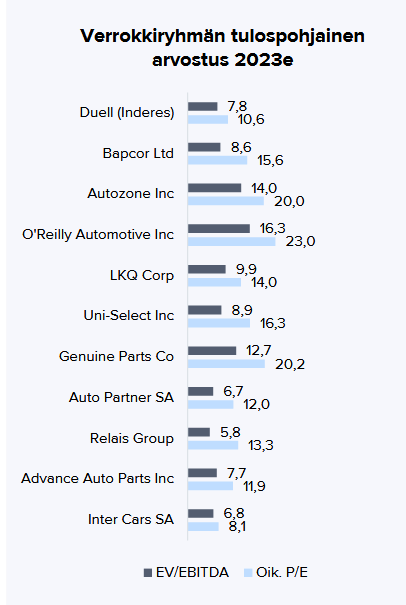

Olemme varmaankin samaakin mieltä että FAS:sin erilaisuudet pitää oikaista, mikäli peilaa lukuja IFRS & GAAP alaisuudessa toimivien yhtiöiden kanssa. Näinhän on analyysissa toki myös tehty:

Valittujen verrokkien yhdenmukaisuus Duellin liiketoiminnan ja tilanteen kanssa onkin sitten aivan toinen juttu.

Tuloksenhan ei ole ollenkaan tarkoitus kuvata yhtiön kassavirtoja vaan voitollisuutta. Mahdollisia kovenantteja ja veroseurauksia lukuun ottamatta ei aidosti ole merkitystä yrityksen arvon kannalta onko siellä paperilla P/E lukuna 10 vai 1000, joten kyse on puhtaasti sijoitustarinasta ja sen viestinnästä. Raportoitu tulos antaa paljon realistisemman kuvan Duellin tämän hetken liiketoiminnan tilanteesta, kannattavuudesta ja yritysostoista maksetusta ylihinnasta verrattuna siihen, että liikevoittoon heitetään tyhjästä miljoonia ilmaa ja sitten perustellaan, että näillä oikaistuilla kertoimilla yhtiön kurssi on maltillinen. Toki eivät ne kertoimet edes oikaistunakaan kovin maltillisia ole riskeihin nähden, kuten yllä toin esille.

Esimerkiksi Powerfactoryn ja nyttemmin Tran-Am-yritysoston ostalta näyttää vahvasti siltä, että ylihintaa on maksettu reilusti ja osittain sen vuoksi vielä jouduttu kuseen velkojen kanssa. Liikearvon poiston huomioiminen tuloksessa antaa siis huomattavasti realistisemman kuvan, mikäli haluaa käyttää kertoimia osakkeen hinnoitteluun ja arvostustasosta viestimiseen.

Fiksuinta olisi tietysti unohtaa nämä mielikuvitusluvuista vääntämiset kokonaan ja keskittyä kassavirtoihin, mutta se on jo ihan toinen keskustelu eikä tilanne niiden osaltakaan ole yhtiölle kovin ruusuinen

Duellissa alkaa olemaan meikäläistä kovin himottava momentum, kun palstalla aletaan joukolla lahtaamaan analyytikkoa liian positiivisista ennusteista ja vihjailemaan jo suoraan vedättämisestä omien osakeomistusten takia

Samaan aikaan itse Duellin bisnes on ollut keskellä historiallisen heikon kuluttajaluottamuksen laineita, joka täysin luonnollisesti iskee tukkuria käsille väliaikaisesti tuplavivulla, kun sekä loppuasiakasmyynti heikkenee että jälleenmyyjät pienentävät samaan aikaan nopeasti varastojaan. Sama tuplavipu toimi toiseen suuntaan parina edellisenä vuotena, ja tulee tekemään saman taas jossain vaiheessa uudestaan, kun markkina palautuu ja jälleenmyyjät taas alkavat kasvattamaan varastojaan. Tässä välissä tilanne normalisoituu jo isolta osin heti kun jälleenmyyjien varastot on ajettu alas, toimarin puheiden perusteella näin on jo pääosin käynyt. Tällaista se tukkurin bisnes ymmärtääkseni on, heilahtelut on kovia ja heikossa markkinassa pienen volyymin kvartaaleina voisi olla normaalia tehdä jopa selkeitä tappioita, näiltä Duell on ainakin vielä onneksi välttynyt.

Ydinkysymys omassa päässäni tällä hetkellä on, että onko Duellin liiketoiminnassa (joko markkinassa tai omassa tekemisessä) tapahtunut pysyviä muutoksia joiden seurauksena historiassa nähdyt kasvu- ja kannattavuusluvut eivät ole missään määrin enää relevantteja, vai onko kyseessä vain väliaikainen loppuasiakkaan käyttäytymismuutos, joka jollain aikavälillä palautuu suurin piirtein ennalleen. Itse uskon jälkimmäiseen, mutta riskitasoa toki silti nostaa kova velkaantuneisuus joka ei anna loputtomasti aikaa normalisoitumisen odotteluun.

Nämä ovat ihan valideja pelkokertoimia, mutta henkilökohtaisesti olen eri näkemyksessä negatiivisen kassavirran todellisesta riskistä. Käyttöpääoma on toki pakko saada alas seuraavan puolen vuoden aikana, mutta tämän suhteen en näe mitään syitä miksei tässä onnistuttaisi. Olisi todella yllättävää, jos selvästi vuoden suurimmat kvartaalit eivät saisi varastoja pienemmiksi ja liiketoiminnan kassavirtaa siis positiiviseksi tilanteessa, jossa jälleenmyyjät ovat jo pienentäneet omia varastojaan ja samaan aikaan yhtiö itse kiinnittää valtavasti huomiota käyttöpääomaan. Toisaalta kuten toimari haastattelussa viittasi, niin kyllä yhtiö käyttöpääomaa alas saa hyvin negatiivisessakin skenaariossa, lopettavat vain tavaran ostamisen sisään. Tarkoituksena on kuitenkin toimia suunnitelmallisesti ja näinhän tietysti kannattaa tehdä jos/kun mitään pakkoa ei rahoituksen suunnasta ole tehdä paniikkiratkaisuja.

Riskit tosiaan toit esiin, mutta et mahdollisuuksia. Itseäni kiinnostaa aina kovasti riski-/tuottosuhde, ja vaikka siitä olen täysin samaa mieltä, että pörssistä löytyy montakin vakaampaa yhtiötä samoilla oikaistuilla kertoimilla joiden downside on siis selvästi pienempi, niin yhdelläkään näistä yhtiöistä en toisaalta näe sellaista upsidea kuin Duellilla, joka hyvinkin tuplaa arvonsa vuodessa ihan vain välttämällä kriisiytymisen ja pääsemällä kiinni normaaliin tilanteeseen (ei siis vuosien 2021-2022 tilanteeseen, joka oli edellä mainitun tuplavivun takia poikkeuksellista aikaa), ja yli viisinkertaistuu muutamassa vuodessa jos pääsee takaisin vanhoille orgaanisen kasvun urille eikä muni isosti epäorgaanisessa kasvussa. Riskit ja tuottomahdollisuus kulkevat käsikädessä tässäkin keississä.

Seuraavat noin puoli vuotta tulevat olemaan varsin ratkaisevia. Jos käyttöpääomaa ei saada jostain syystä alas voidaan ajautua arvoa pysyvästi tuhoaviin rahoitustarpeisiin. Jos markkina taas lähtee vetämään edes kohtalaisesti, kuten Petri ja yhtiön johto on arvioinut, sulaa velkataso nopeasti ja yhtiö palaa normaaliin liiketoimintaan, mahdollistaen jo vuodenvaihteen tienoilla uusia yritysostojakin nykyisillä rahoitusjärjestelyillä.

Joo, yleensä se mussutus alkaa aika turhasta, kun sitä pahaa oloa päätetään purkaa kurssilaskun vuoksi täysin aiheetta ja ylimitoitetusti yritysjohtoon, analyytikoihin ja mr. Markettiin. Tässä tapauksessa kovalta kuulostava palaute lienee kuitenkin aiheellista, koska kyseessä on systemaattisesti väärä yltiöpositiivinen näkemys, joka toistuu kvartaali kvartaalilta ja vuosi vuodelta sekä kurssin, että liiketoiminnan lukujen osalta.

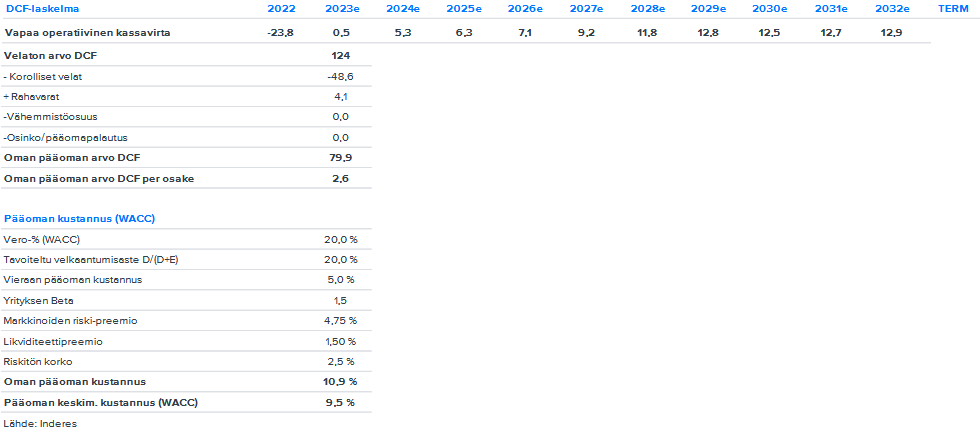

Ei varmaan ole epäreilua näin jälkiviisaudella sanoa, että tässä tapauksessa analyysi olisi hyötynyt lukujen raulijuvamaisesta tarkastelusta, sen sijaan että ennustetaan asioiden menevän nappiin ja oikaistaan rapsaan positiiviseen näkemykseen paremmin yhteensopivat kertoimet. Mielestäni sille olisi vieläkin paljon kysyntää. Esimerkiksi DCF-rapsa lähtee siitä että 2024 kassavirta kääntyy rajusti positiiviseksi, vieraan pääoman kustannus 5% (!), oman pääoman kustannus ylivelkaiselle yhtiölle todella alhainen 10,9% ja näillä hopiumoverdosesta löydetyillä luvuilla saadaan tuo ostosuosituksen tavoitehinta oman pääoman arvoksi

Positiivisen skenaarion toteutuessa kurssi tietysti nousee väkisinkin, joten mahdollisuuksia osakkeessa löytyy, mikäli uskoo Duellin käänteeseen. En halua mollata Duelliin sijoittaneita tai yhtiön käännetarinaan ja kurssinousuun uskovia, koska sen sijoitusteesin ydin on noilla aksioomilla pohjimmiltaan kestävällä pohjalla, mutta nuo usein annetut perustelut (oik. P/E 11 halpuus) jne. eivät vakuuta. Pidän sinun tapaasi ajatella tätä osaketta potentiaalisena viisinkertaistujana, jossa on isot riskit pysyvälle arvon tuhoutumiselle paljon luonnollisempana ja korrektimpana tapana lähestyä Duellin sijoituskeissiä. Perusteluilla on väliä, koska väärälläkin lähestymistavalla voi vahingossa päätyä oikeaan lopputulokseen.

Yhtiön viesti viime haastattelussa oli, että rahat tehdään jatkossa H2 aikana ja H1 osalta tulee pitkälti vain kuluja, joten loppuvuoden onnistuminen on käänneteesin kannalta mielessäni ratkaisevassa asemassa. Käyttöpääoman aleneminen ei muuten itsessään riitä käänteeseen koska sehän voi myös laskea alaskirjauksien kautta, joten kyllä sieltä ihan riihikuivaa käteistä täytyy saada myynnin kautta että velkaongelmista selvitään. Makronkin seuraaminen on välttämätöntä, koska kriisikestävyyttä ja sitä kuuluisaa kuminauhaa ei taseesta paljoakaan löydy.

Mikäli yritys toimii volatiililla liiketoiminta-alueella niin oikeastaan typerintä, mitä yhtiö voi silloin tehdä, on ladata tase täyteen kovenanttiehtoista rahoitusta.

Nettovelaton yhtiö on paljon paremmassa asemassa odottamassa “parempia” aikoja kuin yhtiö, jolla on market capin verran velkoja. Samaan aikaan kyseessä on myös paljon nettokäyttöpääomaa sitova bisnes ja analyytikon toivotaan toivotaan tyyppiset näkemykset nettokäyttöpääoman pienenemisestä vaatisivat todennäköisesti kuluttajakysynnän piristymistä, joka vaikuttaa tällä hetkellä epätodennäköiseltä.

Firman saaman rahoituksen hinta on mielestäni myös todennäköisemmin lähempänä 10 kuin 5 prosenttia.

On myös mielestäni absurdia, ettei inderesin analyysissä leveroida betaa, vaan otetaan WACCissa vaan velkavivusta ns. rusinat pullasta.

Todellisuudessa oman pääoman tuottovaateen tulisi nousta velkaantumisen seurauksella ja vain velan verokilvellä on WACCia alentava vaikutus.

Levered beta = Unlevered beta * [1 + (1 - Tax rate) * (Debt / Equity)]

Toisin sanoen yhtiöllä ollessa market capin verran velkaa, tulisi betan olla 20% yhteisöverokannalla 1,8 kertainen verrattuna nettovelattomaan yhtiöön, joka operoi samassa liiketoimintasegmentissä.