Jos olettaisi, että firma ostaa jatkuvasti ylihintaan muita firmoja ja samaa strategiaa on tarkoitus jatkaa, niin eikö silloin FAS käytäntö ja sen mukainen tulos kuvaa paremmin heidän tekemisiään?

3 tykkäystä

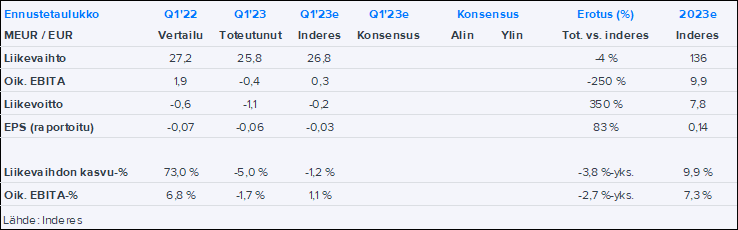

Mitään yritystä ei pitäisi tutkia yhden tunnusluvun perusteella. FAS-kirjanpidossa on sinänsä ok oikaista liikearvopoistot, jos halutaan tutkia operatiivista tulosta.

Se ei kuitenkaan muuta sitä tosiasiaa, että yritysostot ovat nostaneet Duellin velkatason erittäin korkeaksi ja rahavirta pyörii tällä hetkellä väärään suuntaan.

Kun ottaa huomioon tuloskehitykseen liittyvän epävarmuuden, negatiivisen kassavirran ja velan määrän, riskit ovat niin korkeat, että en itse halua omistaa tai ostaa osaketta. Siksi ihmettelen Inderesin yltiöpositiivista näkemystä.

8 tykkäystä

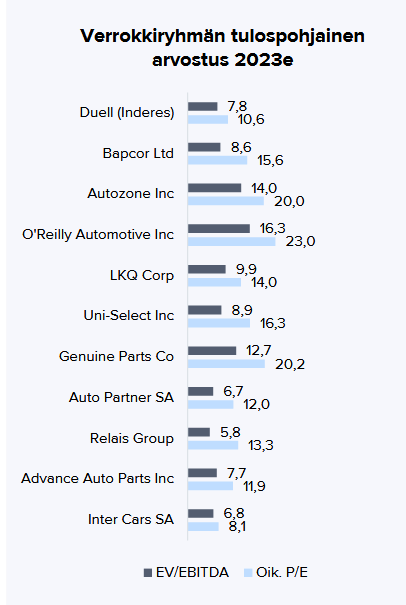

Olemme varmaankin samaakin mieltä että FAS:sin erilaisuudet pitää oikaista, mikäli peilaa lukuja IFRS & GAAP alaisuudessa toimivien yhtiöiden kanssa. Näinhän on analyysissa toki myös tehty:

Valittujen verrokkien yhdenmukaisuus Duellin liiketoiminnan ja tilanteen kanssa onkin sitten aivan toinen juttu.

Tuloksenhan ei ole ollenkaan tarkoitus kuvata yhtiön kassavirtoja vaan voitollisuutta. Mahdollisia kovenantteja ja veroseurauksia lukuun ottamatta ei aidosti ole merkitystä yrityksen arvon kannalta onko siellä paperilla P/E lukuna 10 vai 1000, joten kyse on puhtaasti sijoitustarinasta ja sen viestinnästä. Raportoitu tulos antaa paljon realistisemman kuvan Duellin tämän hetken liiketoiminnan tilanteesta, kannattavuudesta ja yritysostoista maksetusta ylihinnasta verrattuna siihen, että liikevoittoon heitetään tyhjästä miljoonia ilmaa ja sitten perustellaan, että näillä oikaistuilla kertoimilla yhtiön kurssi on maltillinen. Toki eivät ne kertoimet edes oikaistunakaan kovin maltillisia ole riskeihin nähden, kuten yllä toin esille.

Esimerkiksi Powerfactoryn ja nyttemmin Tran-Am-yritysoston ostalta näyttää vahvasti siltä, että ylihintaa on maksettu reilusti ja osittain sen vuoksi vielä jouduttu kuseen velkojen kanssa. Liikearvon poiston huomioiminen tuloksessa antaa siis huomattavasti realistisemman kuvan, mikäli haluaa käyttää kertoimia osakkeen hinnoitteluun ja arvostustasosta viestimiseen.

Fiksuinta olisi tietysti unohtaa nämä mielikuvitusluvuista vääntämiset kokonaan ja keskittyä kassavirtoihin, mutta se on jo ihan toinen keskustelu eikä tilanne niiden osaltakaan ole yhtiölle kovin ruusuinen ![]()

8 tykkäystä

Vastaatkin tässä itse itsellesi ![]()

1 tykkäys

Duellissa alkaa olemaan meikäläistä kovin himottava momentum, kun palstalla aletaan joukolla lahtaamaan analyytikkoa liian positiivisista ennusteista ja vihjailemaan jo suoraan vedättämisestä omien osakeomistusten takia ![]()

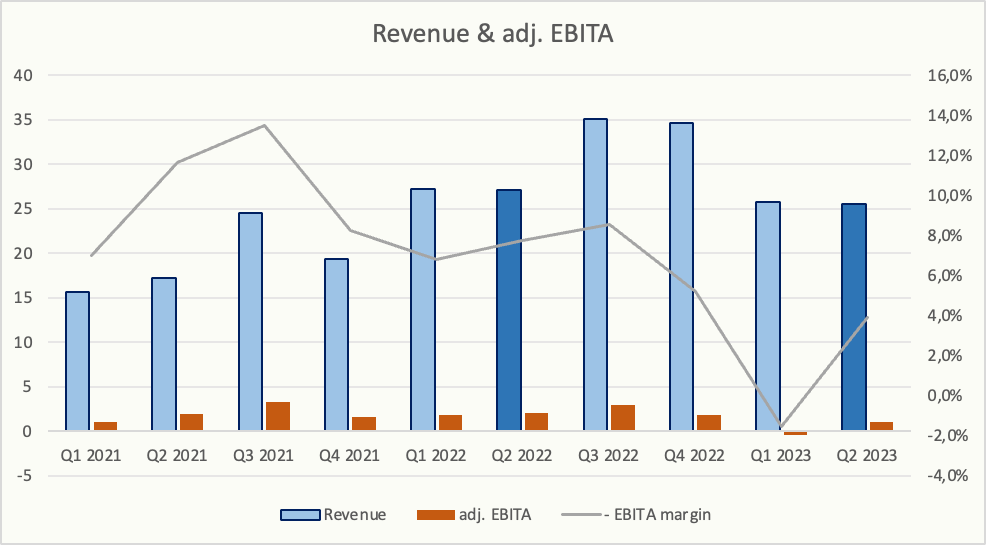

Samaan aikaan itse Duellin bisnes on ollut keskellä historiallisen heikon kuluttajaluottamuksen laineita, joka täysin luonnollisesti iskee tukkuria käsille väliaikaisesti tuplavivulla, kun sekä loppuasiakasmyynti heikkenee että jälleenmyyjät pienentävät samaan aikaan nopeasti varastojaan. Sama tuplavipu toimi toiseen suuntaan parina edellisenä vuotena, ja tulee tekemään saman taas jossain vaiheessa uudestaan, kun markkina palautuu ja jälleenmyyjät taas alkavat kasvattamaan varastojaan. Tässä välissä tilanne normalisoituu jo isolta osin heti kun jälleenmyyjien varastot on ajettu alas, toimarin puheiden perusteella näin on jo pääosin käynyt. Tällaista se tukkurin bisnes ymmärtääkseni on, heilahtelut on kovia ja heikossa markkinassa pienen volyymin kvartaaleina voisi olla normaalia tehdä jopa selkeitä tappioita, näiltä Duell on ainakin vielä onneksi välttynyt.

Ydinkysymys omassa päässäni tällä hetkellä on, että onko Duellin liiketoiminnassa (joko markkinassa tai omassa tekemisessä) tapahtunut pysyviä muutoksia joiden seurauksena historiassa nähdyt kasvu- ja kannattavuusluvut eivät ole missään määrin enää relevantteja, vai onko kyseessä vain väliaikainen loppuasiakkaan käyttäytymismuutos, joka jollain aikavälillä palautuu suurin piirtein ennalleen. Itse uskon jälkimmäiseen, mutta riskitasoa toki silti nostaa kova velkaantuneisuus joka ei anna loputtomasti aikaa normalisoitumisen odotteluun.

Nämä ovat ihan valideja pelkokertoimia, mutta henkilökohtaisesti olen eri näkemyksessä negatiivisen kassavirran todellisesta riskistä. Käyttöpääoma on toki pakko saada alas seuraavan puolen vuoden aikana, mutta tämän suhteen en näe mitään syitä miksei tässä onnistuttaisi. Olisi todella yllättävää, jos selvästi vuoden suurimmat kvartaalit eivät saisi varastoja pienemmiksi ja liiketoiminnan kassavirtaa siis positiiviseksi tilanteessa, jossa jälleenmyyjät ovat jo pienentäneet omia varastojaan ja samaan aikaan yhtiö itse kiinnittää valtavasti huomiota käyttöpääomaan. Toisaalta kuten toimari haastattelussa viittasi, niin kyllä yhtiö käyttöpääomaa alas saa hyvin negatiivisessakin skenaariossa, lopettavat vain tavaran ostamisen sisään. Tarkoituksena on kuitenkin toimia suunnitelmallisesti ja näinhän tietysti kannattaa tehdä jos/kun mitään pakkoa ei rahoituksen suunnasta ole tehdä paniikkiratkaisuja.

Riskit tosiaan toit esiin, mutta et mahdollisuuksia. Itseäni kiinnostaa aina kovasti riski-/tuottosuhde, ja vaikka siitä olen täysin samaa mieltä, että pörssistä löytyy montakin vakaampaa yhtiötä samoilla oikaistuilla kertoimilla joiden downside on siis selvästi pienempi, niin yhdelläkään näistä yhtiöistä en toisaalta näe sellaista upsidea kuin Duellilla, joka hyvinkin tuplaa arvonsa vuodessa ihan vain välttämällä kriisiytymisen ja pääsemällä kiinni normaaliin tilanteeseen (ei siis vuosien 2021-2022 tilanteeseen, joka oli edellä mainitun tuplavivun takia poikkeuksellista aikaa), ja yli viisinkertaistuu muutamassa vuodessa jos pääsee takaisin vanhoille orgaanisen kasvun urille eikä muni isosti epäorgaanisessa kasvussa. Riskit ja tuottomahdollisuus kulkevat käsikädessä tässäkin keississä.

Seuraavat noin puoli vuotta tulevat olemaan varsin ratkaisevia. Jos käyttöpääomaa ei saada jostain syystä alas voidaan ajautua arvoa pysyvästi tuhoaviin rahoitustarpeisiin. Jos markkina taas lähtee vetämään edes kohtalaisesti, kuten Petri ja yhtiön johto on arvioinut, sulaa velkataso nopeasti ja yhtiö palaa normaaliin liiketoimintaan, mahdollistaen jo vuodenvaihteen tienoilla uusia yritysostojakin nykyisillä rahoitusjärjestelyillä.

52 tykkäystä

Annetaan nyt kavereiden eka edes saada homma aluilleen Briteissä ja katsellaan sitten miltä Tran-am dilli näyttää

18 tykkäystä

Joo, yleensä se mussutus alkaa aika turhasta, kun sitä pahaa oloa päätetään purkaa kurssilaskun vuoksi täysin aiheetta ja ylimitoitetusti yritysjohtoon, analyytikoihin ja mr. Markettiin. Tässä tapauksessa kovalta kuulostava palaute lienee kuitenkin aiheellista, koska kyseessä on systemaattisesti väärä yltiöpositiivinen näkemys, joka toistuu kvartaali kvartaalilta ja vuosi vuodelta sekä kurssin, että liiketoiminnan lukujen osalta.

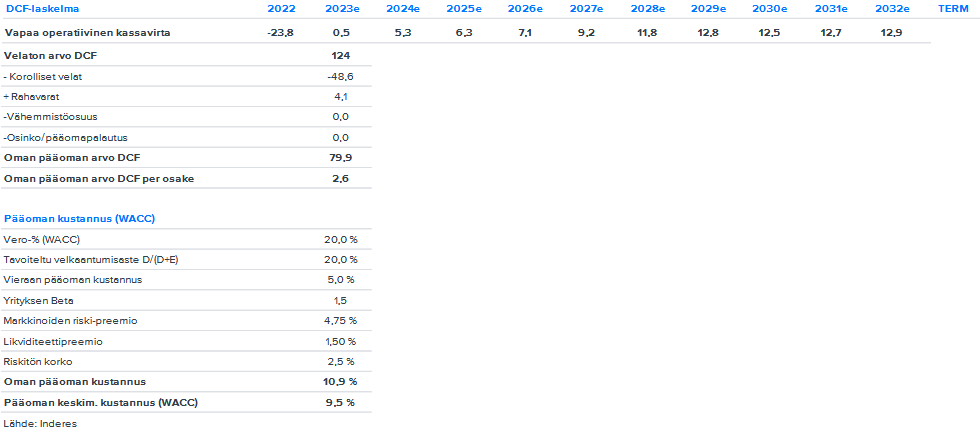

Ei varmaan ole epäreilua näin jälkiviisaudella sanoa, että tässä tapauksessa analyysi olisi hyötynyt lukujen raulijuvamaisesta tarkastelusta, sen sijaan että ennustetaan asioiden menevän nappiin ja oikaistaan rapsaan positiiviseen näkemykseen paremmin yhteensopivat kertoimet. Mielestäni sille olisi vieläkin paljon kysyntää. Esimerkiksi DCF-rapsa lähtee siitä että 2024 kassavirta kääntyy rajusti positiiviseksi, vieraan pääoman kustannus 5% (!), oman pääoman kustannus ylivelkaiselle yhtiölle todella alhainen 10,9% ja näillä hopiumoverdosesta löydetyillä luvuilla saadaan tuo ostosuosituksen tavoitehinta oman pääoman arvoksi ![]()

Positiivisen skenaarion toteutuessa kurssi tietysti nousee väkisinkin, joten mahdollisuuksia osakkeessa löytyy, mikäli uskoo Duellin käänteeseen. En halua mollata Duelliin sijoittaneita tai yhtiön käännetarinaan ja kurssinousuun uskovia, koska sen sijoitusteesin ydin on noilla aksioomilla pohjimmiltaan kestävällä pohjalla, mutta nuo usein annetut perustelut (oik. P/E 11 halpuus) jne. eivät vakuuta. Pidän sinun tapaasi ajatella tätä osaketta potentiaalisena viisinkertaistujana, jossa on isot riskit pysyvälle arvon tuhoutumiselle paljon luonnollisempana ja korrektimpana tapana lähestyä Duellin sijoituskeissiä. Perusteluilla on väliä, koska väärälläkin lähestymistavalla voi vahingossa päätyä oikeaan lopputulokseen.

Yhtiön viesti viime haastattelussa oli, että rahat tehdään jatkossa H2 aikana ja H1 osalta tulee pitkälti vain kuluja, joten loppuvuoden onnistuminen on käänneteesin kannalta mielessäni ratkaisevassa asemassa. Käyttöpääoman aleneminen ei muuten itsessään riitä käänteeseen koska sehän voi myös laskea alaskirjauksien kautta, joten kyllä sieltä ihan riihikuivaa käteistä täytyy saada myynnin kautta että velkaongelmista selvitään. Makronkin seuraaminen on välttämätöntä, koska kriisikestävyyttä ja sitä kuuluisaa kuminauhaa ei taseesta paljoakaan löydy.

53 tykkäystä

Mikäli yritys toimii volatiililla liiketoiminta-alueella niin oikeastaan typerintä, mitä yhtiö voi silloin tehdä, on ladata tase täyteen kovenanttiehtoista rahoitusta.

Nettovelaton yhtiö on paljon paremmassa asemassa odottamassa “parempia” aikoja kuin yhtiö, jolla on market capin verran velkoja. Samaan aikaan kyseessä on myös paljon nettokäyttöpääomaa sitova bisnes ja analyytikon toivotaan toivotaan tyyppiset näkemykset nettokäyttöpääoman pienenemisestä vaatisivat todennäköisesti kuluttajakysynnän piristymistä, joka vaikuttaa tällä hetkellä epätodennäköiseltä.

Firman saaman rahoituksen hinta on mielestäni myös todennäköisemmin lähempänä 10 kuin 5 prosenttia.

On myös mielestäni absurdia, ettei inderesin analyysissä leveroida betaa, vaan otetaan WACCissa vaan velkavivusta ns. rusinat pullasta.

Todellisuudessa oman pääoman tuottovaateen tulisi nousta velkaantumisen seurauksella ja vain velan verokilvellä on WACCia alentava vaikutus.

Levered beta = Unlevered beta * [1 + (1 - Tax rate) * (Debt / Equity)]

Toisin sanoen yhtiöllä ollessa market capin verran velkaa, tulisi betan olla 20% yhteisöverokannalla 1,8 kertainen verrattuna nettovelattomaan yhtiöön, joka operoi samassa liiketoimintasegmentissä.

23 tykkäystä

Tran-am maksettiin aivan liikaa, tosin yhtiötä hiottiin myyntikuntoon pari vuotta ja odotettiin jonkun sen nappaavan. Tran-am suurin ongelma on, että se toimii kotimarkkinoilla. Vielä vuoden alussa oletettiin bike-myynnin kasvavan n. 5%, kevään vauhdittamana ja toisaalta aika erikoisesta syystä. Se alkoi viime vuonna eli tiukassa taloustilanteessa ihmiset vaihtoivat autoja moottoripyöriin ja skoottereihin. Korkea inflaatio ja reipas kustannusten nousu on kääntänyt odotukset reilusti miinukselle. 2023/Q1 toi -11,3% myynnin pudotuksen. Brittien talouden ei odoteta vahvistuvan tänä vuonna eli miinukselle mennään. Inflaatio vauhdin oletetaan laskevan 5% paikkeille. Vuodelle on 2024 on arvioitu varovaista kasvua, mutta ne ennusteet voivat muuttua moneenkin kertaan. Tällä hetkellä isoja ruumita tulee. Viimeksi maaliskuussa kaatui domino efektin seurauksena brittien suurin sähköpyöriä ja tarvikkeita myyvä Vmoto -ketju. Tässä tapauksessa pyörien valmistaja osti pesältä toiminnot, koska UK:n markkinoilla on pysyttävä. Viime vuonna ala oli kasvussa kaikkialla Euroopassa, mutta Duell kärsi todella pahoin, kun hieno logistiikka/varasto uudistus ei mennyt niinkuin Strömsössä.

8 tykkäystä

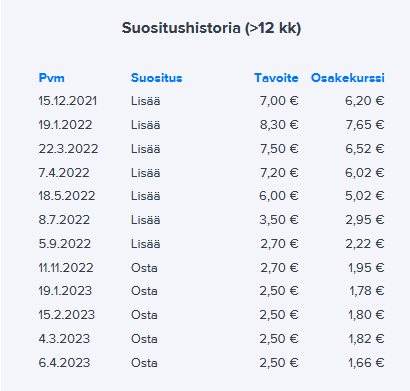

Tämä ei ole vastaus kenenkään kirjoituksiin, mutta puhtaasti johdon uskottavuuden ja oikeastaan koko sijoituscasen osalta H2 tulee olemaan kyllä mielenkiintoinen ja ratkaisevassa asemassa. Tavoitehinnasta voi olla mitä mieltä haluaa, mutta tuohan tuo jotain selkänojaa ns. positiivisille näkymille, että johdon luottamus ohjeistukseen pääsemiseen, vaikka tilikautta jäljellä enää 5kk ja H1 takapakki huomioiden, on edelleen voimassa. En myöskään usko, että pääomistajat olisi lähteneet viimeisintä yrityskaupan antia rahoittamaan, jos eivät uskoisi tämän hetken turbulenssin olevan vain väliaikaista. Joka tapauksessa markkinan mukaan käypä hinta on 1,70 nurkilla, joten siitä voi ainakin sen päätellä, ettei tuohon ohjeistukseen usko kukaan. H2 näyttää oliko hinta oikea, liian matala vai liian korkea.

12 tykkäystä

Vielä pari huomiota/ajatusta Duellin velkaantuneisuuteen ja varastoon/nettokäyttöpääomaan liittyen, ne kun täällä aivan ansaitusti eniten huolia ja keskustelua tuntuvat herättävän.

-

Yhtiön nettovelat ovat olleet listautumisen jälkeen kokoajan muutaman miljoonan pienemmät kuin yhtiön vaihto-omaisuus eli siis varaston hankinta-arvo. Tämän seurauksena yhtiö ei ymmärtääkseni ole rahoittajien silmissä lainkaan niin riskinen kuin äkkiseltään pelkkien lukujen pohjalta voisi ajatella. Rahoittajalle on hyvin eri asia antaa lainaa vaikkapa yritysostoa tai muuta pitkäaikaista investointia varten, kuin suhteellisen likvidin (ja ymmärtääkseni myös suhteellisen hyvin arvonsa säilyttävän) varaston rahoittamista varten. Luottotappioriskit ovat näissä aivan eri luokkaa, joten itse en pidä ollenkaan niin järjettöminä noita Petrin käyttämiä vieraan pääoman kustannuksia kuin monet muut. Etenkään, kun yksi ja sama rahoittajapankki on 20 vuoden ajan ollut jo seuraamassa miten kuranttia ja riskipitoista Duellin varastossa oleva tavara aivan konkreettisesti on tai ei ole.

-

Jos oikaistaan Q2:n raporttiin jo konsolidoidun Tran-Amin 5,2m€ nettokäyttöpääoman tuoma kasvu, niin Duellin ns. alla oleva nettokäyttöpääoma absoluuttisesti pieneni jo Q2:n aikana, vaikkakin toki marginaalisesti noin 0,4m€. Tämä on mielestäni suhteellisen lupaava merkki, kun Q2:n aikana kuitenkin on mitä ilmeisimmin varauduttu normaaliin tapaan sesonkikvartaalien suurempaan menekkiin mikä vaatii varastojen tankkausta. Tämä tukee toimarin puheita siitä miten käyttöpääoman tehostamisohjelma olisi tuottanut jo tuloksia ja antaa luottoa sen suhteen, että tulevilla kvartaaleilla suunta todella tulisi kääntymään.

34 tykkäystä

Pari senttiä minulta tähän caseen ja ajatuksiani yhtiön pörssiurasta.

Duell on listautunut nyt 1.5 vuotta sitten ja polku pörssissä ei ole ollut ehkä ihan kaikista paras. Yhtiön lyhyt surkea historia tottakai saa yhtiön näyttämään juuri siltä mitä sen historia kertoo, surkealta.

Listautumisen jälkeen kesäkauden aikana yhtiö törmäsi sodan ja inflation kautta seinään. Talvikausi on yhtiölle kausivaihtelusta heikompi kuin kesäkausi ja sekään ei tällä tilikaudella ihan lähteny, joka johtui varmasti kuluttajien ostohalukkuuden laskusta ja asiakkaiden varastotasojen nostamisinnosta.

Ja kuten aiemminkin tullut sanotuksi, niin onhan tuo systeemi hieman hidas reagoimaan muutoksiin ja nyt ollaan jossain sellaisessa pisteessä, että varastotaso on eskaloitunut liian korkeaksi ja joku päivä se lähtee laskuun.

Pointtini on se, että vaikka on meno ollut vähän hurjan kurjaa niin tällaisella 1.5 vuoden aikavälillä jossa on nopeasti muuttuva inflaatioympäristö niin tottakai se tällaiseen jakelijaan vaikuttaa, jonka arvoketjuasema on mitä on.

Tämä vuosi näyttää tai ei näytä yhtiön hyvää suorituskykyä tasaisemmassa ympäristössä ja sen, että tuleeko tästä mitään vaiko eikö. Ei varmasti maailmanlopun kestäviä johtopäätöksiä voi tästäkään vuodesta tehdä, mutta jospa vähän nähtäisiin, että mikä se suorituskyky on vähän tasaisemmissa olosuhteissa.

Pitkällä aikavälillä näkisin varovaisen optimisena yhtiön edelleen ja katsotaan jospa tästä tekisi ihan oikean kokoisen position salkkuun, se riippuu paljon tästä vuodesta.

Joskus nämä tällaiset hetket ovat erinomaisia aikoja ostaa yhtiötä, kun ei kenellekään oikein maistu. Ja syystäkään ei maistu. Yhtiön histroia on kuitenkin lyhyt ja olosuhteet varmaa huonoimmat mitä tällaiselle yhtiölle voi olla?

Missä se listautumisajan defensiivisyys on muuten?

17 tykkäystä

Mitenköhän varastot pitää arvonsa ja pystytäänkö reagoimaan tarpeeksi nopeasti jos ja kun moottoriurheilu sähköistyy

1 tykkäys

Bike -asusteisiin ei vaikuta, vanteisiin ja renkaisiin ei vaikuta, tavaralaukkuihin ei vaikutusta, viripakoputkia menee varmaan vähemmän ![]() Pitäisi siis olla mahdollisuus, koska uusia käyttäjiä varmaan tulee. Monelle se vaihteensiirto on ollut yksi kynnys, sitähän on polttomoottoreissa yritetty korvata variaattorilla ja/tai automaattivaihteistolla huonoin tuloksin.

Pitäisi siis olla mahdollisuus, koska uusia käyttäjiä varmaan tulee. Monelle se vaihteensiirto on ollut yksi kynnys, sitähän on polttomoottoreissa yritetty korvata variaattorilla ja/tai automaattivaihteistolla huonoin tuloksin.

3 tykkäystä

Itse asiassa renkaita todennäköisesti kuluu enemmän, koska sähköllä on vääntöä enemmän ja heti käytössä.

3 tykkäystä

moottorinosat, pakoputket, voimansiirto, suodattimet, osa ölyijstä, yleistarvikkeista tulpat, tulpan hatut jne, mk voimansiirto, veneily perämoottorit, polttoainetarvikkeet. Mutta juu ei varmaan kuitenkaan oleellista.

1 tykkäys

Osaako kukaan sanoa kuinka paljon Duellin varaosista ja tuotteista tulee Kiinasta? Tässä itse kartoitan salkun Kiinariskejä, kun epävakaus Taiwanin alueella on lisääntynyt.

1 tykkäys

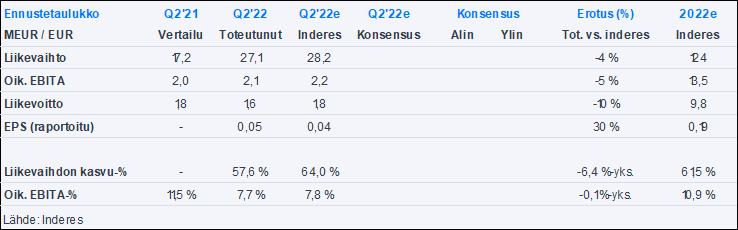

Tuo on jätetty pois sen takia, että noissa meidän malleissa P/Kassavirta -tunnusluku on epälooginen. Tämä johtuu siitä, että meidän malli laskee kassavirran ns. velattomana kassavirtana, jolloin sitä tulisi verrata yritysarvoon EV. Eli käytännössä tuota lukua voisi verrata siihen, että laskisit P/EBIT-lukua (levered vs. unlevered).

Kun tuo epäloogisuus havaittiin, todettiin, että meidän mallipohjassa tuota ei pysty nopeasti korjaamaan, joten ohjeistettiin jengiä piilottamaan toi arvostuskerroin toistaiseksi. Tarkoitus on miettiä joku keino tuoda kassavirtapohjainen arvostuskerroin taulukoihin tulevaisuudessa.

24 tykkäystä

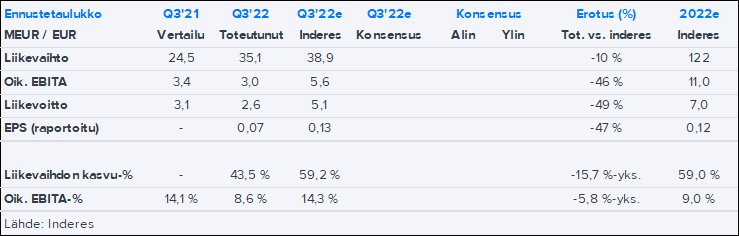

Vastasitkin itse itsellesi, mutta joo kertaerät on valtaosin liikearvon poistoja. Toteutuneissa luvuissa on toki joitain muitakin kertaeriä kuten listautumisen kulut tilikauden -22 luvuissa ja H1’23:lla sopeutusohjelman kulut.

Sen verran, mitä oon sun kirjoituksiin ja perehtyneisyyteen tutustunut niin en ensi istumalta niele, että et ymmärrä miksi liikearvon poistot oikaistaan valuaatiossa. Oliko nämä kommentit röllejä pääsiäisen kunniaksi? ![]()

Kovenantit rikottiin joo, mutta nyt ollaan niiden sisällä. Uskon kyllä, että tuossa nykyisessä velkapaketissa on marginaalitaso sellainen, että jos päästään ensi tilikauden aikana kovenanttien mukaiselle velkaantuneisuustasolle niin nykyisillä koroilla oltaisiin 5 %:n tuntumassa. Pitkällä aikavälillä toteuma sitten riippuu myös paljon yleisestä korkotasosta eikä vain yhtiön marginaaleista.

Tietämättä tarkemmin voisin arvata, että tilikauden 2024 lopun kovenantti on nettovelka/käyttökate osalta jossain alle 3-3,5x tasolla ja sillä sitten marginaali asettuisi jonnekin 1,5-2,5 % haarukkaan. Jarkkohan sanoi tuloshaastiksessa, että siellä on paketissa paljon muuttujia kovenanttien ja korkojen osalta. Veikkaisin siis, että Q3 ja Q4 kovenantit on korkeammat ja siten myös marginaali (ja myös varmaan H1’24) ja ne sitten laskevat asteittain tuonne haarukoimaani pallokenttään. Tuleeko paketin puitteissa sitten laskea tilikauden 2024 lopussa jo tuonne haarukoimaani väleihin vai mikä se tarkka aikataulu on, niin sitä en tietenkään varmaksi tiedä.

33 tykkäystä

Enemmän tämä kertoo siitä, että en muuttanut näkemystäni sen osalta, uskonko siihen, että velkaantuneisuus taittuu laskuun, kun käyttöpääomaa alkaa vapautua H2’23:lla. Tämä käyttöpääoman vapautuminen ja siten velkaantuneisuuden taittuminen on ollut se mun näkemyksen “iso kuva” jo pidempään. Toki ensimmäisiä odotuksia hitaammin se on edennyt ja myös H1:llä kannattavuus on jäänyt matalammaksi, kun alunperin odotin. Toki silloin en myöskään olisi odonnut Tran-Am-yirtysoston kaltaista suurta yritysostoa tähän matkalle ![]()

Tämä käyttöpääoman ja velkaantuneisuuden kehitys on myös mun mielestä yhtiön arvonkehityksen kannalta hyvin merkitsevää, mutta Osta-suosituksella otan selkeää näkemystä asian suhteen.

21 tykkäystä