Rahavirran tuleekin vahvistua vuoden jälkimmäisellä puoliskolla merkittävästi, jotta koko vuoden tasolla se pyörii oikeaan suuntaan. Tästä täysin samaa mieltä, koska muuten ottaa viimeisetkin puskurit vastaan. Limiitistä 80 % käytössä:

Ruotsin kuluttajaluottamus on ollut pahassa alamäessä (pari viime kuuta pientä posia, mutta kuitenkin synkät luvut). Halpa kruunu nostaa tuontituotteiden hintoja ja vaikka jälleenmyyjien varastoihin se ei vielä vaikuta (sesongin ostot pitkälti tehty aiemmin), niin tulevan kannalta se on huono signaali.

Ehkä Duellina olisi eniten huolissani siitä kuinka paljon jälleenmyyjiä menee konkkaan ja tuleeko luottotappioista alaskirjauksia. Feel good -ostoista kun on helpointa karsia kulutusta, joten kuluttajakysynnän bounsaus aiempiin lukuihin voi ottaa aikaa.

Duellin taseelle lisäviivästys ja myynnin lasku olisi myrkkyä. Voisi olla hyvä tehdä uusi anti taseen vahvistamiseksi.

Tässä on Salkunrakentajan juttu Duellin menossa, jutussa on lainattu toimaria ja sitten ihan aavistuksen Petriä. Duellin ja Petrin materiaaleja tarkkaan lukeneille jutun ei pitäisi hirveästi tarjoilla uutta.

Tilikaudella 2023 markkinoiden epävarmuus jatkuu. Kiihtyvä inflaatio ja yleinen markkinatilanne ovat laskeneet kuluttajaluottamusta. Nämä tekijät heikentävät ennustettavuutta, yhtiö kertoo.

Duell odottaa liikevaihdon kasvavan orgaanisesti ja epäorgaanisesti. Oikaistun EBITA:n yhtiö odottaa kasvavan absoluuttisesti ja suhteellisesti kuluvalla, elokuun lopussa päättyvällä tilikaudella. Orgaaninen liikevaihdon kasvu on laskettu ilman yritysostojen ja -myynnin vaikutusta.

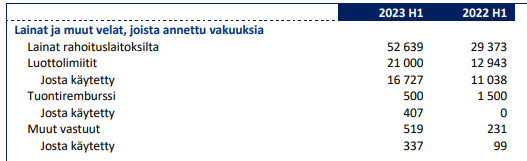

@Petri_Gostowski Jarkolta voisi kysyä haastattelussa paljonko heillä on nostamattomia lainoja rahoituslaitoksilta eli jotka on myönnetty mutta ei ole nostettu tilille? Nostamatonta luottolimiittiä näytti olevan reilu 4 miljoonaa. Yritin tätä jo webcastissa kysyä, mutta ei ilmeisesti mahtunut mukaan.

Kassan polttamisvauhti näyttää olevan nyt useita miljoonia per kvartaali ja kassassa reilu 3 milj. €, joten yritän hahmottaa kuinka paljon yrityksellä on käyttämättömiä reservejä ennen kuin pitää lähteä hakemaan uutta rahoitusta.

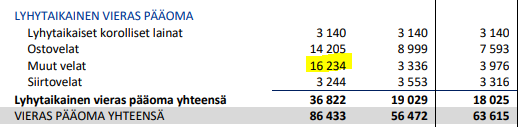

@Petri_Gostowski Samalla jos mahtuu kysymyspatteristoon niin voisiko pyytää avaamaan mitä lyhytaikaiset muut velat on syönyt? Tuo pomppu vertailukauteen tai tp 8/2022 tasoon on huomattava ja siten parantanut rahavirtaa (kassatilannetta), eikä mielestäni tuohon viimeisimpään yrityskauppaan kohdistuvaa voi vielä olla, koska tuskin olisi kirjattuna helmikuulle vielä etupeltoon?

Tästä oli myös webcastiin laitettu kysymys, mutta ei mahtunut lähetykseen tai sitten meni täysin ohi itseltä.

Edit. Voisiko olla mahdollisesti saatuja ennakoita H2-tilauksiin, koska jos näin niin voisi luvata hyvää kasvun kannalta(kö)?

Kyllä se nimenomaan tuohon yrityskauppaan ainakin minun ymmärtääkseni liittyy, osarissahan sanotaan ihan suoraan nettovelan sisältävän yrityskaupan 13,8 m€ kauppahinnan kokonaisuudessaan. Tämä on luonnollista, koska kaupasta sovittiin raportointijakson aikana.

Tämän osalta huomionarvoista muuten on, että raportointijakson jälkeen toteutetun suunnatun annin varoja ei vielä osarin luvuissa näy. Toisin sanoen nettovelka on 8,7 m€ “ylisuuri”, ja toisaalta myös TranAmin käyttökate puuttuu kokonaan viimeisen 12kk luvuista. Toisin sanoen, nettovelan suhdetta oikaistuun käyttökatteeseen pitää justeerata aikalailla jotta luku on mitenkään vertailukelpoinen. Oikea suhdeluku tällä hetkellä vaikuttaa olevan noin 6,5x (korjatkaa ihmeessä jos saatte eri lukemia), eli se on pienentynyt Q2 aikana, ollen toki edelleen hyvin korkea. Tältä osin osarissa raportoitu 10,2x ei siis ole kovinkaan relevantti luku, mutta jos/kun tuokin oli kovenanttien sisässä, niin rahoituksen suuntaan turvavaraa vaikuttaisi nyt uuden rahoituspaketin kanssa olevan ihan jonkin verran.

Niinpä näytti lukevan, kiitos! Eli tuo 13,8 M€ kauppahinta muissa veloissa selittänee tuon pompun. Tran-Amin tase tosiaan yhdistelty per 28.2.2023, mutta tulos tulee vasta tulevissa kvarteelissa, joten hyvä nosto leveraation soveltuvuudesta.

Joka tapauksessa noissa kovenanteissa on todennäköisesti otettu isot turvavarat kuluvalle vuodelle, mutta oletettavasti tiukentuvat asteittan ja varmaan jopa hyvin nopeinkin pudotuksin viimeistään ensi tilikaudesta lähtien ellei jo tp 8/2023 tarkastelussa.

Huomasin tämän vasta sen jälkeen, kun olin jo laittanut kysymykset Antille, joten tämä ei ehtinyt haastikseen. Huomaat kuitenkin uutta rahoituspakettia koskevasta tiedotteesta (linkki), että 58,5 MEUR on rahoituskokonaisuus. Q2:n lopussa pitkäaikaiset ja lyhytaikaiset korolliset lainat olivat 52,6 MEUR, joten tuollainen vajaa 6 milliä on vielä paketin puitteissa liikkumatilaa. Eli senkin puolesta sen rahavirran tulee kääntyä pikku hiljaa oikeaan suuntaan.

Sama koskee @yellowbeak kyssäriä, mutta täällä oli jo oikein tuota hahmoteltu eli tuo velka on se Tran-Am-yritysoston vaikutus. Se oletettavasti on siis nyt jo poistunut taseesta, kun se maksettiin maaliskuussa eli Q3:n puolella.

https://www.inderes.fi/fi/arvostus-asettaa-riman-matalalle

Kappas, @Petri_Gostowski pisti näköjään uuden raportin pihalle jo hetki sitten, osta-suositus ja 2,5 € tavoitehinta toistettiin ennustelaskuista huolimatta Vaikuttaa siis convictionia löytyvän kyllä yhtiön pidemmän aikavälin kehitykseen, siitä tämä varmaankin kertoo.

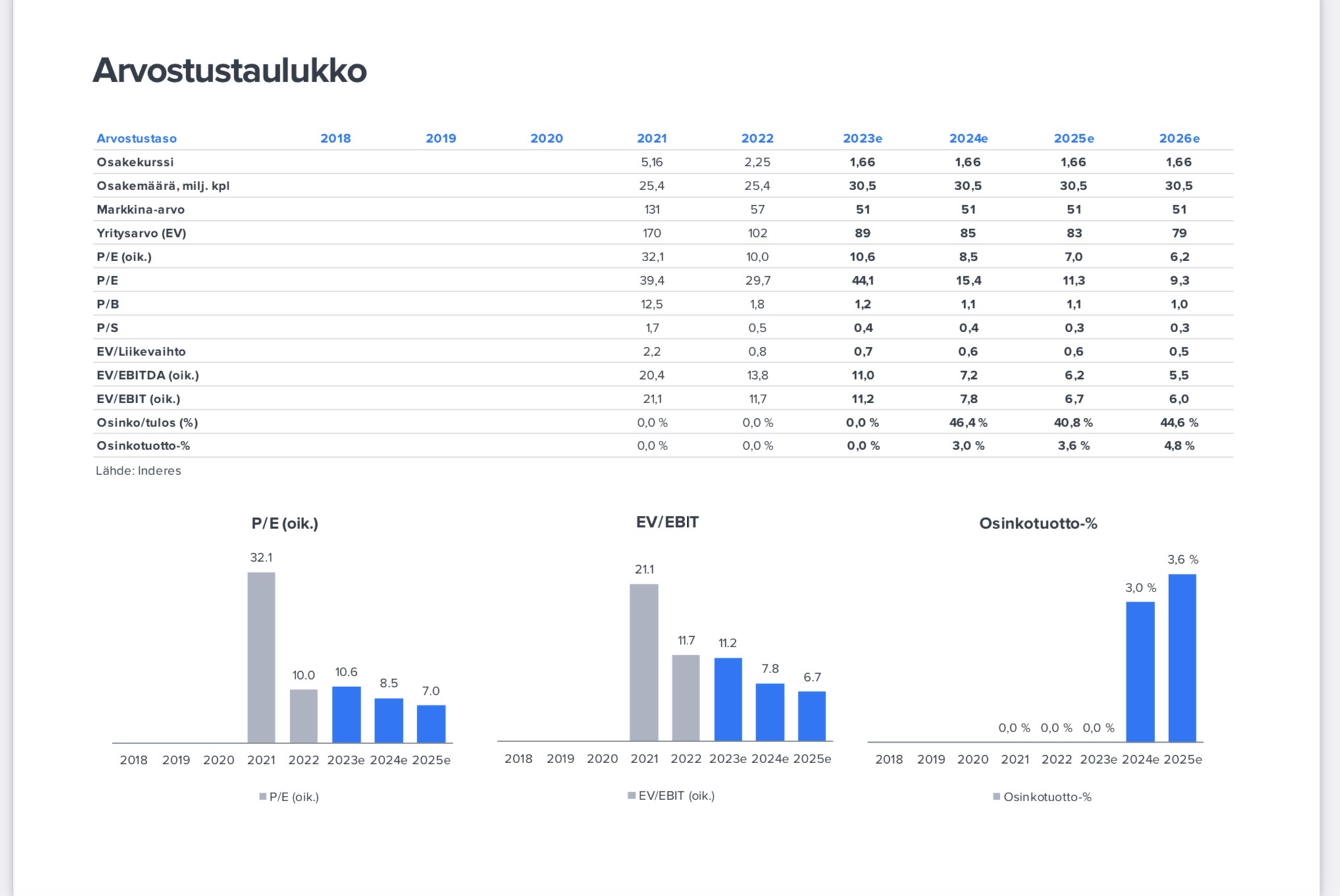

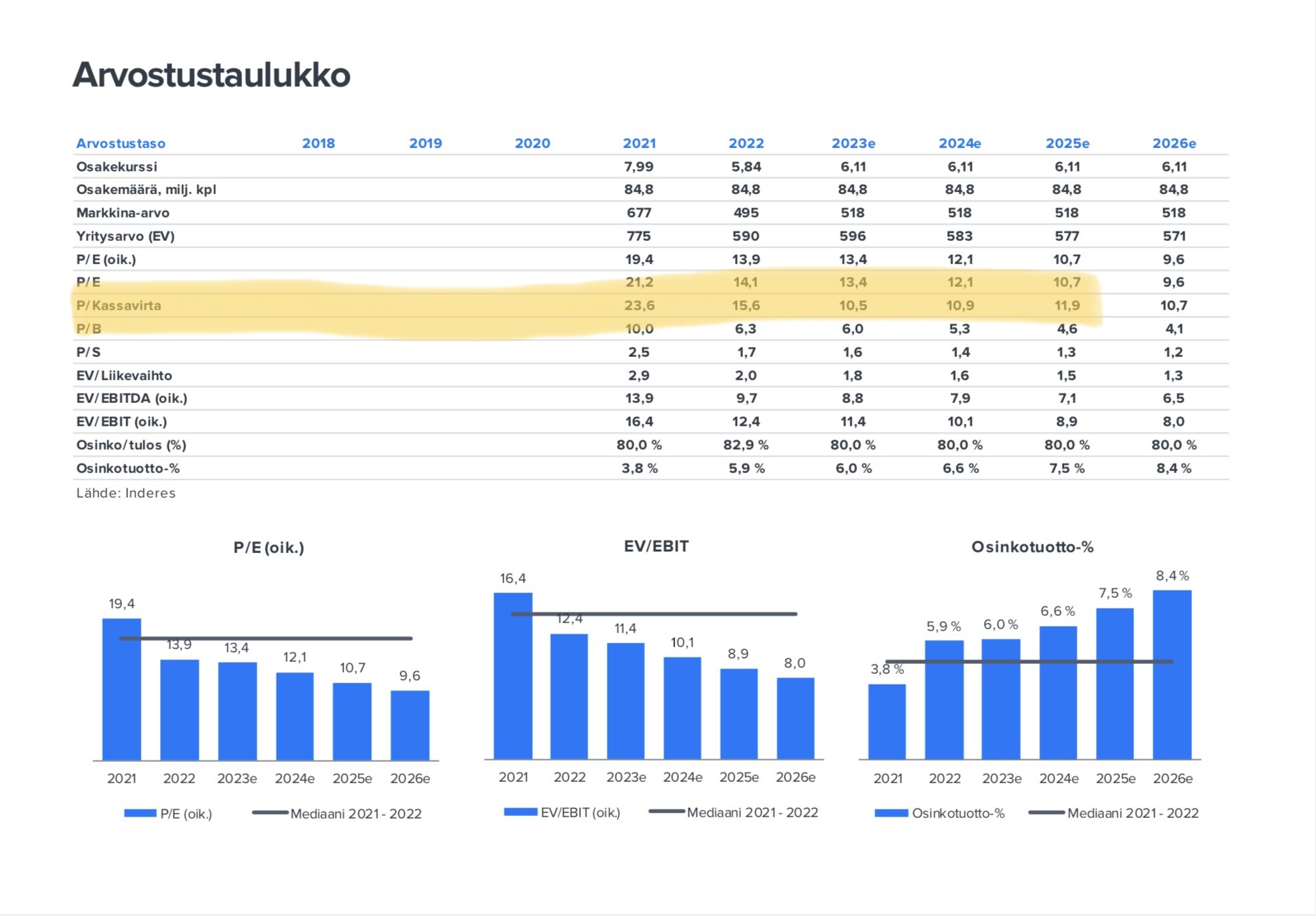

Päivitetyillä ennusteillamme tilikauden 2023 oikaistut P/E- ja EV/EBITA-kertoimet ovat 11x, mitkä ovat mielestämme maltilliset

Hämmennyin hieman tästä rapsan etusivun mielipiteestä, koska eivät nuo nyt kovin maltillisilta kuulosta. Helsingin pörssistä saa ostettua helposti huomattavasti laadukkaampaa kassavirtaa samoilla hinnoilla ottamatta kuitenkaan mitään niistä suurista riskeistä, joita Duelliin sijoittamiseen sisältyy, eli tuoton ja riskin suhde on näillä kertoimilla poikkeuksellisen huono. Mikäli loppuvuosi tehdään negatiivista operatiivista kassavirtaa, korot säilyvät 4-5 % -tasoilla ja kuluttajakysyntä kosahtaa, niin Duell on silloin jo aito kriisiyhtiö jonka mahdollisuudet selvitä velkakuormasta vaikuttavat varsin rajallisilta.

Oman pääoman tuottovaatimuksenhan pitäisi muutenkin kasvaa rutkasti näillä velkamäärillä ja koroilla, mutta vaikka Duell on sarjapettänyt odotukset ja ennusteet jo useamman kvartaalin putkeen, ei negatiivista todellisuutta vaikuteta vieläkään riittävästi hinnoiteltavan arvostustasoon. Tietysti on totta, että jos riittävän monta vuotta ennustaa kurssinousua, niin jossain vaiheessa se kurssi kyllä tuppaa yleensä lähtemään nousemaan, mutta näihin vapaapudotuksessa oleviin firmoihin sijoittaessa pitää aidosti olla äärimmäisen vahva näkemys positiivisen skenaarion väistämättömyydestä. Totta on nimittäin myöskin että kaikki käänneyhtiöt eivät aina käänny.

Mitä ihmeen kertaeriä nämä joka vuosi toistuvat kulut ovat? Jos kyseessä ovat liikearvon poistot, niin eihän sitä voi pois oikaista, että firma maksaa systemaattisesti yritysostostrategialla merkittävää ylihintaa kohteista? Todellisuudessa P/E-kerroin ja EV/EBIT -kertoimet ovat huomattavasti korkeampia Inderesin etusivulla mainostettuihin kertoimiin verrattuna.

Onko @Petri_Gostowski oikeasti realistista olettaa kovenantit rikkoneen firman saavan vierasta pääomaa 5% korolla? Tuollaiseen korkotasoon tuskin riittäisi edes aktiivinen seksisuhde pankkiirin kanssa vaan vaaditaan myös että Mafia käy sieppaamassa pankkiirin tyttären

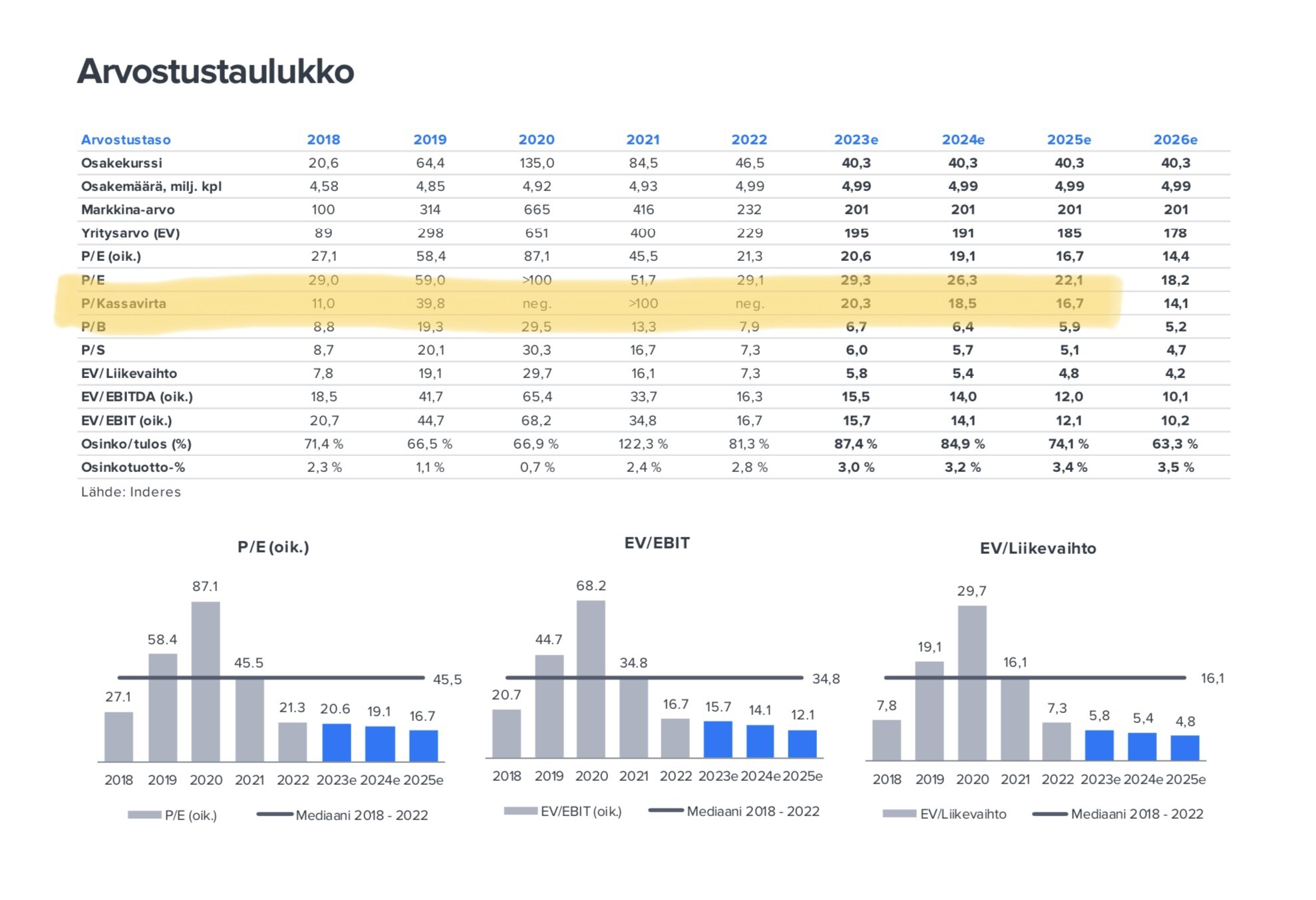

@Petri_Gostowski Minkä vuoksi Duellin raportista on jätetty pois P / Kassavirta tunnusluku? Vertailun vuoksi alla kaksi tuoretta raporttia Admicom ja Puuilo joissa tämä tunnusluku mukana. Jos joku tunnusluku pitäisi olla Duellissa mukana niin P / Kassavirta koska se kyllä antaa vahvasti erilaista kuvaa tilanteesta eikä kamalasti ainakaan tue Osto-suositusta…

Juu, epäilin siis noiden olevan liikearvoa vaikka analyysissä ei ainakaan haulla löytynyt selitystä mistä pysyvät kertaerät johtuvat, joten voihan siellä olla myös jotain muita “kertaluontoisia kuluja” sekaisin

IFRS-kirjanpidossa on testit goodwillille ja kyllä sieltäkin arvonalenemia tulee jos niitä ei läpäistä, joten olisi aika mutkat suoriksi oikaista yritysostostrategialla etenevältä firmalta liikearvon alenema noin vain ja jättää se huomioimatta kun tarkastelee arvostusta kerroinpohjaisesti.

Kuten Gadus jo kirjoitti, niin Duell tekee kirjanpitonsa FASsin mukaisesti. Tällöin liikearvon poistot ovat todellakin poistoja sanan todellisessa merkityksessä, eli poistot tehdään suunnitelman mukaisesti riippumatta siitä miten alla olevan assetin arvo kehittyy. On siis täysin eri asia puhua IFRS:n mukaisista arvonalenemista/alaskirjauksista, joita tehdään vain jos taseessa oleva arvo on yläkanttiin.

Toisaalta jos/kun halutaan tarkastella nimenomaisesti yhtiön liiketoiminnan tuottamaa tulosta, niin eipä nuo IFRS:n liikearvon alaskirjauksetkaan kovin relevantteja minun mielestäni ole. Ne ovat kertaluontoisia, niillä ei ole kassavirtavaikutusta ja mahdollisesti liikaa maksetut ostohinnat ovat kyllä jo aikalailla aina tulleet näkyviin menneisyyden tuloslukuihin ennen kuin alaskirjauksia tehdään. Kovin vähän liikearvon alaskirjaukset tuovat siis mitään uutta jos/kun halutaan katsoa tulevaisuuden tuloksentekokykyä.

Itse en keksi siis yhtään hyvää syytä miksi FASin mukaisesti kirjanpitonsa tekevän yrityksen liikearvon poistoja ei tulisi oikaista, ja nimenomaan aivan erityisesti sellaisen yrityksen osalta jonka strategiassa yritysostot ovat suuressa roolissa, jolloin kyseisiä poistoja tulee erittäin paljon vaikka jokaikinen yritysosto onnistuisi täydellisesti. Tai no, toki jos haluaa katsoa keissiä niin negatiivisten lasien läpi kuin mahdollista, niin sitten näitä tietysti ei kannata oikaista