Mielestäni noiden toistuvien poistojen nimittäminen kertaluonteisiksi kuluiksi on analyysin lukijan kannalta hämäävää, erityisesti jos samoihin lukuihin laitetaan vielä sekaisin ‘aidosti kertaluonteisia kuluja’. En tiedä onko tähän teknistä ratkaisua saatavilla, mutta selkeyden vuoksi nuo olisi hienoa saada jotenkin läpinäkyvämpään muotoon.

Omasta mielestä tuo kysymys oikaisuista oli reilu, vaikka ymmärrän hyvin, miksi ensireaktio on torjuva. Oikaisuillahan pitää minun mielestäni kyllä aina olla jokin erityinen syy, eivätkä ne voi olla konventioon perustuvia automaatioita. Monesti yritykset ja analyytikot käyttävät oikaisuja harmillisen liberaalisti ja näkee esimerkiksi sellaista, että yritysostoja aktiivisesti tekevällä yhtiöllä oikaistaan “kertaluonteiset” ostokulut joka kerta pois, mikä vääristää pidemmän päälle tarinaa kannattavuudesta aika rajusti.

Minusta vaikuttaa siltä että Duell maksaa systemaattisesti yritysostoistansa aika kovaa hintaa, jonka vuoksi liikearvon poistot nappaavat nuo haasteet arvonluonnissa varsin kivasti mukaan ennusteisiin. Mielestäni kertomasi tarina Duellista toimii myös aidosti paremmin raportoiduilla luvuilla, eikä oikaisuille ole siksi varsinaisesti tarvetta.

Rap. vs Oik.

23 P/E 41,5 vs 10,6

24 P/E 15,1 vs 8,5

25 P/E 11,1 vs 7,0

26 P/E 9,2 vs 6,2

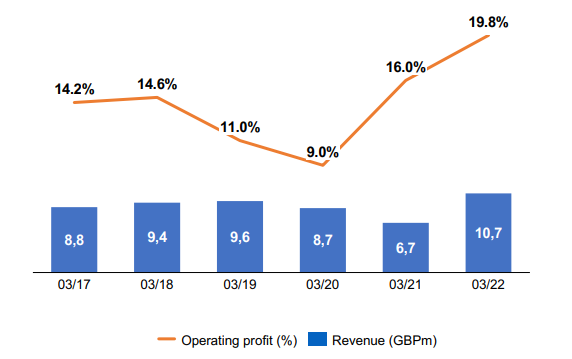

Esimerkiksi raportoidut P/E:t kertovat tästä vuodesta tulevan hankalan, mutta tilanteen parantuvan rajusti ensi vuodeksi kun liiketoiminta kokee käänteen positiiviseen suuntaan. Oikaistut luvut kertovat yhtiön tekevän erinomaisen vuoden kunhan kertaluontoiset kulut oikaistaan pois ja yhtiön jatkavan voittokulkuaan tasaiseen tahtiin. Raportoiduissa luvuissa tarina on selkeästi yhtäläisempi pörssikurssin trendin ja huonojen kvartaalituloksien kanssa.

P/E ei ole kassavirtamultippeli enkä aidosti ymmärrä miksi sitä tässä tapauksessa tarvitsisi oikaista siihen suuntaan, kun firman alla olevan liiketoiminnan vetoa voi hyvin kuvata esimerkiksi operatiivisella kassavirralla. IFRS-verrokkeihin vertailuun oikaisuja toki tarvitaan, mutta eipä tuolta markkinoilta kunnon verrokkeja löytynyt joten silläkään ei mielestäni varsinaisesti saavuteta lisäarvoa analyysiin.

Koroista sen verran, että omasta salkusta on löytynyt velkaantuneita firmoja jotka maksavat jotain 13% korkoja velkarahasta tällä hetkellä, joten tuo 5% kuulostaa todella hurjan optimistiselta ylivelkaantuneelle firmalle. Rahoituskustannuksien noususta kysyttäessä Ämmälä meni ihan lukkoon ja onhan se nyt järjellä pääteltävissä, että harvoin ne pankit rahoituskustannuksia ainakaan laskevat, kun lähdet uusiin rahoitusneuvotteluihin kovenantit rikottuasi. Vahvan näkemyksen ottamisessa ei ole mitään väärää, mutta kun firma on systemaattisesti alittanut ennusteet, niin eikö olisi ihan perusteltua uudelleenkalibroida näkemys konservatiivisemmaksi kunnes Duell osoittaa olevansa luottamuksen arvoinen? Sanotaan nyt vaikka vieraan pääoman kustannukseksi 8%, niin ollaan jo paljon tukevammin maan pinnalla ja näkemystä olisi varaa nostaa sitä mukaa kun yhtiö todistaa että käänne tapahtuu, EKP pivotoi ja ne käyttöpääomat aidosti muuttuvat rahaksi.