Duellissa minua jaksaa ihmetyttää tämä motorsport korostus, käsittääkseni kuitenkin valtaosa myynnistä tulee kuitenkin lähinnä moottoripyöräharrastuksesta, eikä suinkaan varsinaisesta moottoriurheilusta. Noiden kahden ero on kuitenkin valtava, harrastelija käyttänee vuodessa osiin, tarvikkeisiin ja varusteisiin ehkä neljäsosan siitä summasta minkä kilpailija käyttää yhteen kisaan.

Mielenkiintoista on myös miten moneen muuhun listautumisantiin verrattuna Duell oli tietyllä tapaa tutkan alapuolella. Tämä johti siihen, että annissa sai ihan kivan potin osakkeita verrattuna moneen muuhun viime aikojen hypessä.

Samoin Duellin markkina-arvo ei ole laskenut alkuhuuman jälkeen, kuten kovin monella muulla suuren kohun saattalemalla tulleella yrityksellä, sanotaan vaikka Norrhydro ja Inderes.

Vetäisin jopa johtopäätöksen, että tietynnäköinen tylsyys yhdistettynä kasvuodotuksiin ja kohtuulliseen arvostukseen miellyttää ainakin itseäni sijoituskohteena.

7 tykkäystä

Ns. tylsät sijoituskohteet ovat varsin usein pitkäaikaiselle sijoittajille erittäin hyvätuottoisia ja vakaita. Ei niistä kauhean paljon parran pärinää tule, mutta vakaata ja hyvää tuottoa kohkaamisen vastapainoksi.

5 tykkäystä

4 tykkäystä

Mielenkiintoista, että tavoitehinta on +40 % yli listautumishinnan!? Eivätkö Garnegie ja kumppanit kyenneet listautumisessa löytämään yrityksessä piilevää arvoa?

1 tykkäys

Ns. tylsät osakkeet pitää arvottaa annissa konservatiivisesti, jotta menee hyvin kaupaksi. Duellin annissa sai noin 22 prosenttia merkinnästä, kun pikavoiton tavoittelijat suuressa määrin skippasivat sen. Relaisin annista sai aikoinaan yli 60 prosenttia merkinnästä ja sen jälkeen noussut jo satoja prosentteja.

6 tykkäystä

Ja tässä Petrin lupaama video (kesto n. 17min):

Videon aiheet-

00:00 Aloitus

00:20 Duell pähkinänkuoressa

01:30 Kilpailukyky ja sen lähteet

06:15 Kasvun lähteet

08:08 Epäorgaaninen kasvu

10:44 Liikenteen sähköistymisen merkitys

13:25 Verkkokaupan vaikutus markkinadynamiikkaan

15:58 Osakkeen arvostus ja sijoitusprofiili

5 tykkäystä

Voiko Duell saada sillä kestävän kilpailuedun, kun he saavat enemmän ja enemmän brändeiltä yksinoikeuksia myydä vain heidän tuotteitaan? Mitä enemmän näitä on niin sitä parempi tietysti.

Osaako @Petri_Gostowski sanoa minkälaisia tai pitkiä nämä sopimukset ovat brändien kanssa?

Tässä on nyt vedetty monta mutkaa suoraksi mutta tätä olen pohtinut.

Hyvä kysymys! Kyllähän tuo brändiportfolion laatu ja vahvuus on yksi keskeinen kilpailuedun lähde eli ihan oikeilla jäljillä olet. Mielestäni Duellin kilpailukyky vahvistuu (heikkenee) käsi kädessä sen brändiportfolion jälleenmyyjäverkoston kattavuuden ja vahvuuden kanssa.

Tarkkaa tietoa minulla ei ole noista kestoista tällä hetkellä, mutta arvioisin, että ne yksinoikeudet ovat muutaman vuoden mittaisia, jonka jälkeen sitten tarkastellaan, onko tavoitteisiin päästy ja ollaanko molemmin puolin tyytyväisiä. Tämän pohjalta sitten mietitään jatkoa.

Kestävä kilpailuetu on määritelmänä sellainen, että se saattaa tarkoittaa eri ihmisille eri asioita ja kriteerit etenkin tuon “kestävän” osalta voi olla erilaiset. Mietin esimerkiksi onko brändiportfolio kestävä kilpailuetu, jos kuitenkin on mahdollista, että kilpailija lyö pöytään paremman tarjouksen ja vie asiakkuuden? Vaikka tämä nyt ei olisi todennäköistä niin tuosta “kestävyydestä” voitaisiin tässä esimerkinomaisessa tapauksessa debatoida mielestäni.

5 tykkäystä

Duellista pidempi juttu Kauppalehdessä. Ei sinänsä mitään uutta yhtiötä seuraaville, mutta muuten hyvä kuvaus yhtiöstä. Koko juttu muurin takana, joten alla muutama poiminta jutusta.

Moottoripyöräilyn harrastajat tietävät, että varaosiin ja ajovarusteisiin saa kulutettua määrättömästi rahaa, mikäli vakuutusmaksujen jälkeen on jotain jäänyt jäljelle.

Helsingin pörssin First North -markkinapaikalle listautunut mustasaarelainen Duell on kiinnostava pörssitulokas. Tukkukauppias myy moottoripyörä-, atv-maastoajoneuvo- (all-terrain-vehicle), moottorikelkka-, polkupyörä- ja veneilytuotteita, teknisiä osia, varaosia sekä vaatteita ja varusteita jälleenmyyjille usealla Euroopan markkinalla. Duellin valikoimassa on yli 290 brändiä. Jälleenmyyjiä on noin 7 500.

Duell toimii Pohjoismaissa, Ranskassa, Alankomaissa, Britanniassa ja Saksassa. Yhtiö toimittaa tuotteita yli kymmeneen maahan.

Duell ei myy suoraan yksityishenkilöille, vaan pyrkii sen sijaan laajentamaan jälleenmyyjäverkostoaan. Hyvämaineiset brändit ovat tässä laajenemisessa tärkeitä, ja niitä Duell onkin onnistunut hankkimaan portfolioonsa.

Moottoriurheilun varaosien ja henkilökohtaisten tarvikkeiden markkina on Duellin arvion mukaan kooltaan 160 miljoonaa euroa Suomessa, 220 miljoonaa euroa Ruotsissa ja 100 miljoonaa Norjassa. Suomessa Duell havittelee 18 prosentin markkinaosuutta. Ruotsissa tavoite on 11 prosenttia ja Norjassa seitsemän prosenttia.

Omilla tuotemerkeillä on tukkukauppiaalle yleensä paremmat katteet kuin ulkopuolisilla brändeillä, joten Duell hakee myös näitä. Nyt Duellilla on noin 20 omaa tuotemerkkiä.

Duellin tilikauden 2021 raportoidusta liikevaihdosta lähes 83 prosenttia muodostui myynnistä Pohjoismaissa. Muun Euroopan osuus oli vajaa 17 prosenttia. Lähes kolme neljäsosaa jälleenmyyjistä on kivijalkamyymälöitä.

Sekä suuret että pienet jälleenmyyjät ovat usein vahvassa asemassa omalla alueellaan. Duell pyrkii tukemaan niitä logistiikan ja verkkokaupan kehittämisessä. Tehokas jakelukoneisto on muutenkin yhtiön kulmakivi.

15 tykkäystä

@Petri_Gostowski tuli mieleen Inderesin laajaa raporttia lukiessani että ennustatte kuluvalla tilikaudella (ja sen toki sen jälkeenkin) kasvun sitovan varsin paljon käyttöpääomaa (DCF mallissa käyttöpääoman muutos -6,0 mEUR). Duell kertoi listautumisesitteessään kasvattaneensa varastoa tlikaudella 08/2021 väliaikaisesti varmistaakseen varastonsaatavuuden ja myynnin seuraavalle tilikaudelle, koska pandemian takia tuotteiden saatavuus oli vaikeutunut ja hidastunut. Näin varasto kasvoi 21 mEUR → 37 mEUR (sisältäen toki myös Tecno Globe- yrityskaupan). Yritys mainitsi tämän myös merkittäväksi syyksi siihen että operatiivinen kassavirta oli heikohko.

Kyse on varmastikin poikkeuksellisesta ratkaisusta, normaaliolosuhteissa seuraavan kesäsesongin tuotteita ei varmaan ole hankittu varastoon vielä elokuun lopussa vaan niitä hankitaan asteittain talven aikana. Eikö tätä taustaa vasten voisi ajatella käyttöpääoman sitoutumisen olevan kuluvalla tilikaudella pienempää?

5 tykkäystä

Varastojen kasvattaminen ennakkoon tuo todennäköisesti hyötyä tulevana sesokina saatavuuden ja rahtikustannusten muodossa. Toistaiseksi on varsin epäselvää kuinka kauan toimitusketjuongelmat jatkuvat ja merirahtien hinnat pysyvät todella kovina. Täydennykset varastoon tulevat lienee olevan huomattavasta kalliimpia.

2 tykkäystä

Helsingin Sanomissa tänään 28.12. oli monen sivun artikkeli valtavasta pyöräilybuumista Euroopassa. Duell teki todella oivan kaupan ostaessaan Ranskan toiseksi suurimman polkupyörätarvikemyyjän. Nyt kun polkupyöräily on muuttumassa megatrendiksi, tulevat Duellin omistajat muistamaan tämän ostoksen lämmöllä.

12 tykkäystä

Tässä kohtaa kyse on ilmeisesti poikkeuksellisesta ratkaisusta, kuten yhtiön kommentitkin antaa ymmärtää. Jos kuitenkin tarkastelet historiallisia lukuja pidemmälle taaksepäin, huomaat, että liiketoiminta on sitonut jo ennen tätä hetkeä merkittävästi käyttöpääomaa. Tämä on tavanomaista yhtiön liiketoimintamallissa ja etenkin, kun yhtiö on kasvanut rivakkaa tahtia.

Ennustamme yhtiön kasvavan myös lähivuosina ripeää tahtia ja siten odotamme myös käyttöpääoman sitoutumisen heijastelevan aiempien vuosien tapaan tätä kasvua. Lisäksi tulee huomioida, että sama suhteellinen kasvuvauhti edellyttää absoluuttisesti suurempaa euromääräistä kasvua ja siten on myös loogista, että käyttöpääoman sitoutuminen euromääräisesti on suurempaa tai ainakin lähes samalla tasolla myös tulevina vuosina. Tuosta vuoden sisäisestä käyttöpääoman tasosta ja heilunnasta saadaan piakkoin Q1-rapsan myötä lisätietoja, joten tarkastellaan asiaa tarkemmin jälleen silloin. ![]()

8 tykkäystä

Luottoa Duellin menestykseen tuntuu olvean kun tämänkin kokoisia kauppoja tehdään: 173 052 kpl ENS ENS. Lienee kotimaisista yhtiöistä verrokkina pidettävä Relaisia, jonka pörssitaival on edennyt mukavasti samankaltaisella strategialla eli yritysostoilla orgaanisen kasvun kanssa. Duell kertoi listautumisessaan tavoittelevansa yritysostoja. Ehkä hetki menee ranskalaisen tukun oston sulatteluun, mutta odotan yritysostojen jatkuvan vuoden mittaan. Erityisesti ilahduttaa pyöräilyn tuleminen mukaan myyntiartikkeleihin. Tämä jos joku on “virersiirtymää” eli megatrendi, joka tuo Duellille vakaata liikevaihdon kasvua.

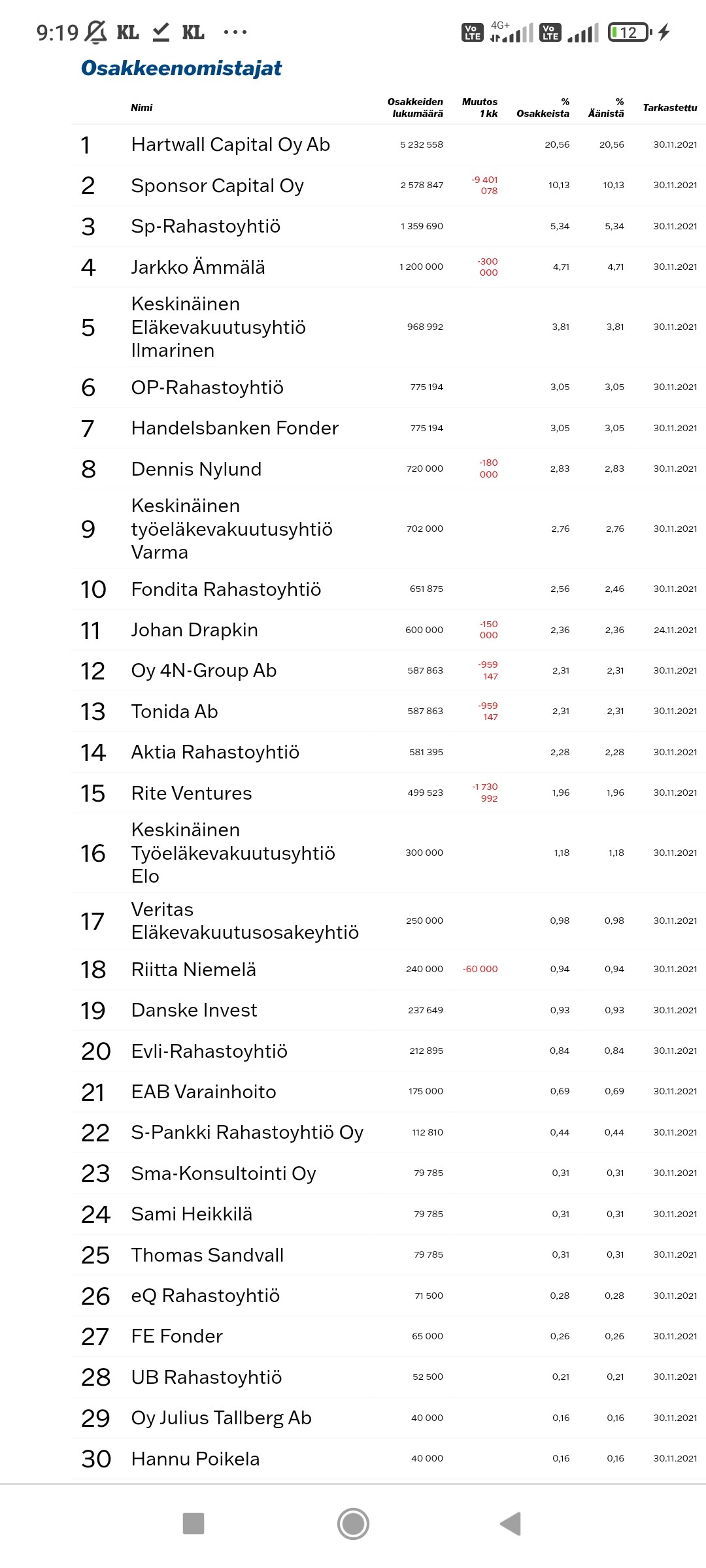

Suurimmat omistajat listalla ei näy nyt valitettavasti kuin 30 suurinta (aiemmin taisi näkyä 100). Mukavaa kuitenkin nähdä että esim. Ingman Group lisännyt osuuttaan reilusti 14 785 kpl:lla ja kokonaismäärä nousi 20 000 → 34785

Edit: saisi olla nuillakin olla tuo listaus niin (kuten monella muulla yhtiöllä on), että voisi katsoa muutoksia edellisiin kuukausiin ja nähdä top-100 listaus. Nyt ei näy kuin marraskuun lopun tilanne ja sekin vain Excel muodossa, joka löytyy tuolta linkatun sivun lopusta:

1 tykkäys

Kuulostaa loogiselta, kiitos vastauksesta!

1 tykkäys

Ensimmäinen Q1 raportti

Liiketoimintakatsaus syyskuu 2021-marraskuu 2021 (Q1 2022), 18.1.2022 noin klo 8.30. ← tällöin f5 nappi syyhyten

Tästä vielä Petrin kommentit ja ennusteet

2 tykkäystä

Liiketoimintakatsaus. Ei huono.

18 tykkäystä

Tässä meidän kommentit Q1-katsauksesta:

Kasvuvauhti oli melko selvästi yli 15 % orgaanisesti, joten täytyy yrittää tänään selvittää tarkemmin että onko ohjeistus varovainen vai onko taustalla orgaanisen kasvun jaksottumistekijät ![]()

20 tykkäystä